Период: 18 – 24 сентября 2021

Главная новость: Таковой, безусловно, является угроза банкротства крупнейшего китайского застройщика. Картинка, действительно, получилась впечатляющая:

Фокус, однако, в том, что мировые рынки вовсе не упали, а после весьма и весьма небольшого снижения вновь устремились вверх. Если посмотреть на мнение профессиональных участников рынка, то банк Морган Стэнли говорит о 20%-й коррекции, остальные ещё более оптимистичны:

С другой стороны, картинка совсем не такая оптимистическая.

Как мы видим, разрушена многолетняя связь двух показателей – что, собственно, и называется структурным кризисом. И если исходить из этого графика, то масштаб падения индекса S&P 500 должен быть как минимум 40%. Ну или, должны существенно вырасти перевозки, для чего нет никаких оснований. К слову, объём перевозок считается так, что занижением инфляции на него повлиять достаточно сложно, то есть этот показатель более объективен, чем многие другие, в частности, значение ВВП.

Макроэкономика

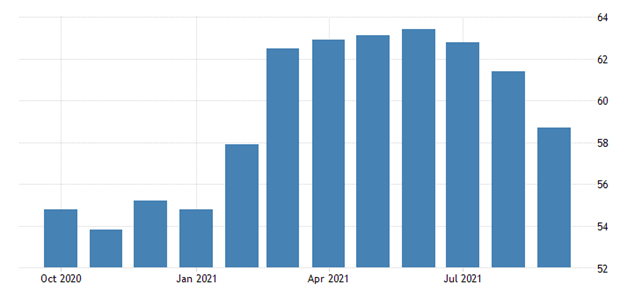

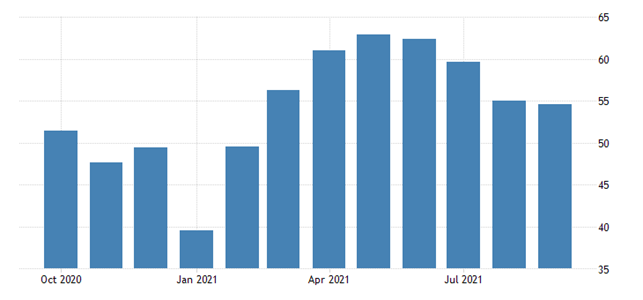

PMI (экспертный индекс состояния отрасли; значение ниже 50 означает стагнацию и спад) индустрии Еврозоны худший за 7 месяцев, хотя и находится пока в зоне роста:

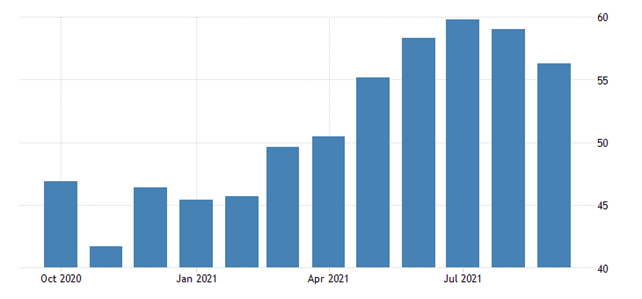

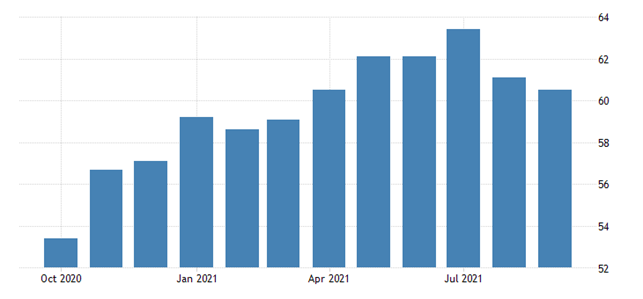

В сфере услуг минимум за 4 месяца, зато инфляция на пике с 2008-го:

Обращаем внимание, что если предположить, что инфляция занижается (обычная норма), то не исключено, что показатели уже вошли в зону спада. К последующим показателям это замечание тоже относится. В Британии PMI слабейшие за 7 месяцев, а рост цен рекордный:

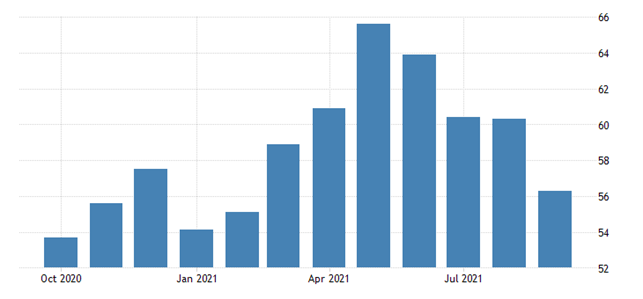

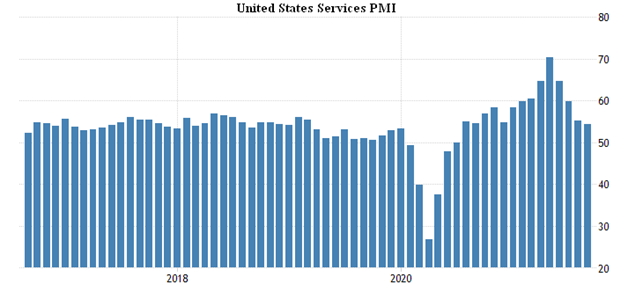

В промышленности США PMI на дне за полгода:

Здесь мы знаем точно: официальные цифры промышленной инфляции около 7%, реальность – никак не меньше 20% (см. предыдущие обзоры). А в сфере услуг – за 14 месяцев:

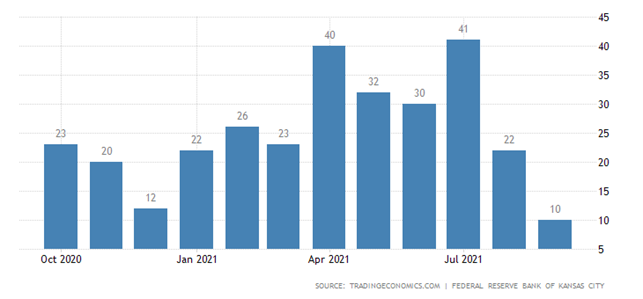

Региональный индекс ФРБ Канзаса слабейший с июля 2020-го:

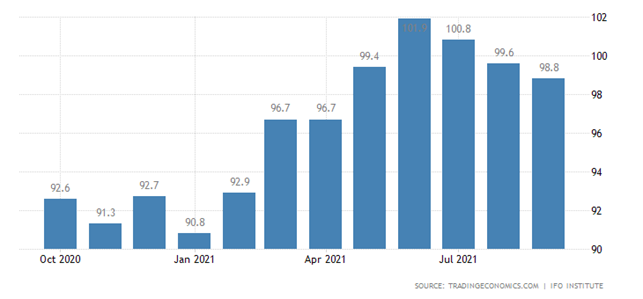

Деловой климат Германии (обзор IFO) на дне за 5 месяцев:

Опережающие индикаторы Австралии падают 4 месяца подряд, последний минус худший с апреля 2020-го:

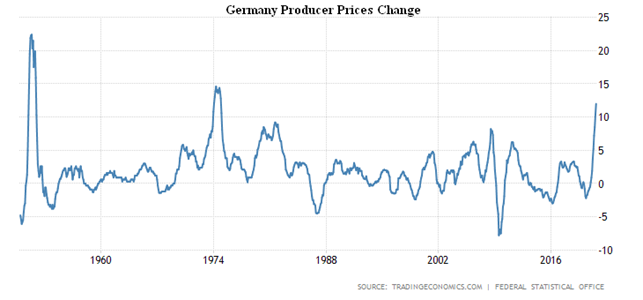

PPI (индекс промышленной инфляции) Германии +12.0% в год – максимум с 1974-го:

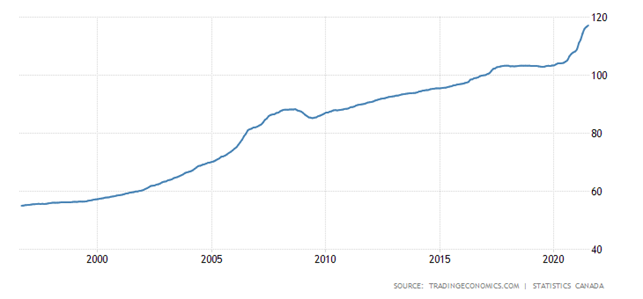

Цены на жильё в Канаде +12.2% в год – один из крупнейших показателей за 40 лет наблюдений:

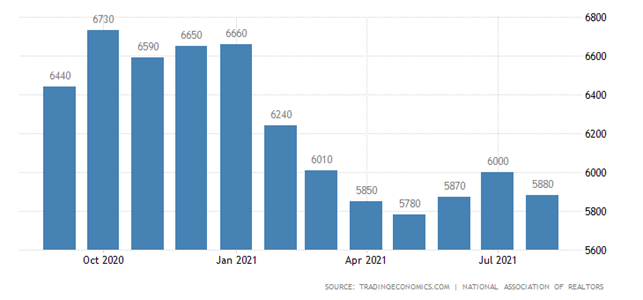

Продажи вторичного жилья в США неожиданно упали, цена +14.9% в год:

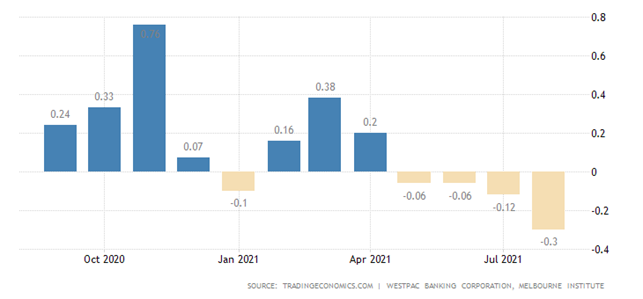

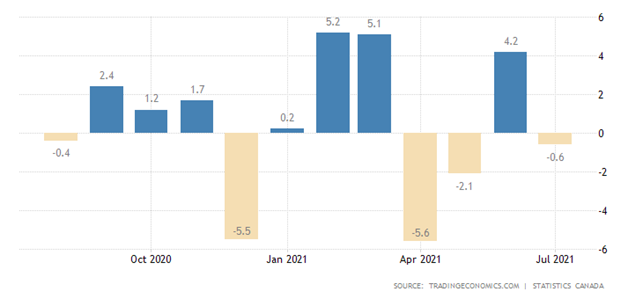

Объём розничных продаж в Канаде – 3-й минус за последние 4 месяца:

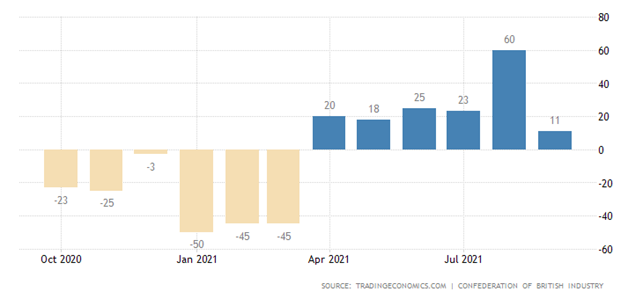

В Великобритании аналогичный минимум уже за полгода:

Приведённое выше замечание о занижении инфляции здесь тоже работает: если масштаб искажения роста цен аналогичен по масштабу ситуации в промышленности США, то уже имеет место реальный спад. В этой ситуации не кажется неожиданным, что англичане пессимистичны максимально за 5 месяцев:

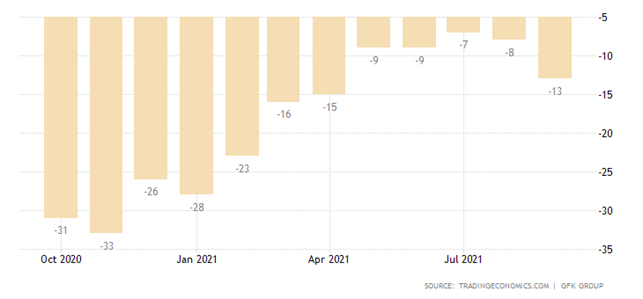

В Бразилии ситуация похожая:

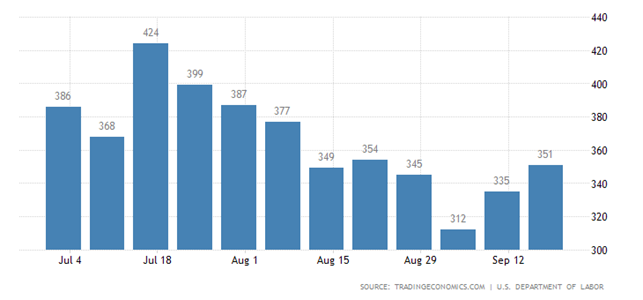

Обращения за пособиями по безработице в США на месячном пике, при этом они превысили прогнозные показатели:

Федеральная резервная система США хотя и не повысила ставку на заседании своего Комитета по открытым рынкам (FOMC), но предполагает скорое начало сокращения покупок активов. Половина членов правления ждёт повышения ставки уже в 2022-м, прогнозы экономики и инфляции на текущий год ухудшены. При этом до падения рынков повышение ставок крайне маловероятно (такую политическую ответственность члены FOMC на себя не возьмут), но вот в случае обвала … И указанный прогноз косвенным образом говорит о том, что этот обвал ждут в течение ближайших месяцев.

Практически такие же решения принял Банк Англии.

ЦБ Японии оставил политику прежней, но ухудшил прогнозы по экономике.

ЦБ Китая не стал ничего менять, хотя начал закачивать ликвидность в финансовую систему. С учётом состояния закредитованных гигантов китайской экономики – ничего удивительного.

ЦБ Индонезии оставил всё как было. ЦБ Бразилии поднял ставку на 1.00% до 6.25%, обещает сделать это ещё раз на следующем заседании.

ЦБ Турции, напротив, опустил ставку на 1.0% до 18.0%, после чего лира обновила рекордный минимум к доллару:

Основные выводы: Сравнение графиков перевозок и индекса S&P 500, которое мы показали в первом разделе Обзора, показывает, что внутреннее соотношение показателей в экономике США сильно изменилось. Но вот модели, по которым осуществляется управление финансами и регулирование негативных отклонений от базовых показателей, почти наверняка остались прежними. Так быстро их изменить невозможно. Это говорит о том, что качество и адекватность управления экономикой и (особенно) финансами в США, а значит, и в мире, резко ухудшилось.

Мы бы сказали, исходя из нашего опыта, что вероятность не совсем адекватных действий со стороны руководства денежных властей резко выросла. И вот, в этот момент, в сентябре текущего года появляется информация, что ряд руководителей ФРС инвестируют свои личные средства в инструменты, состояние которых зависит от тех решений, которые они принимают.

Разумеется, такое совпадение может быть случайностью. Но не исключено, что эта информация была известна давно, но её сделали достоянием гласности именно сейчас – для того, чтобы можно было обвинить в серьёзных ошибках не систему в целом, а конкретных лиц, которые якобы преследовали чисто корыстные интересы. Во всяком случае, аналогичные случаи в истории бывали.

Желаем нашим читателям успешных выходных и хорошей осенней погоды!