Период: 9 — 15 октября 2021

Главная новость. Ключевая новость недели – резкое увеличение экспорта из Китая:

Если этот рост соответствует реальности, он означает резкое снижение производства в США (которое и замещает Китай). В частности, не исключено, что именно этим обстоятельством вызвана «пробка» в портах на западном побережье США. Но, возможно, дело в том, что официальные данные серьёзно недооценивают масштаб инфляционных процессов (официальные данные по инфляции в Китае см. в следующем разделе Обзора).

В этом случае мы имеем существенное нарастание экономических проблем в Китае. С учётом сложностей в энергетике (массовые отключения, масштаб которых, впрочем, точно не известен), возможно, что речь идёт о начале серьезного нарастания структурных проблем. В любом случае эта ситуация неминуемо вызовет очередной виток инфляции, связанный с ростом транзакционных издержек (в том числе, повышения страховых премий).

На основании макроэкономических данных сделать точный выбор между этими вариантами сложно. Фонд экономических исследований Михаила Хазина в ближайшее время попытается рассмотреть два этих варианта на своих моделях и дать более или менее обоснованную картину случившегося. Впрочем, не исключено, что в ближайшие недели ситуация прояснится, например, если выйдут данные о резком снижении ВВП/спроса в США.

Макроэкономика

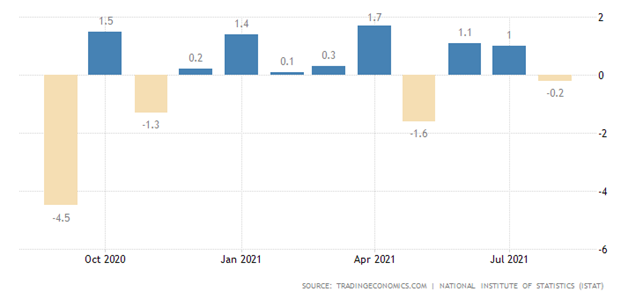

Промышленное производство в Италии ушло в минус (-0.2% в месяц):

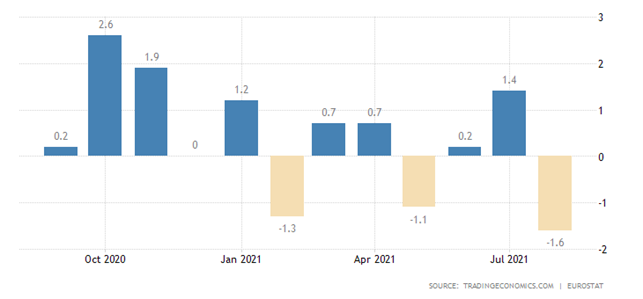

В целом по Еврозоне -1.6% в месяц – дно с апреля 2020-го:

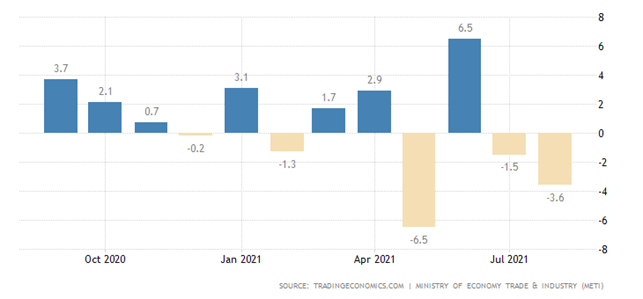

Выпуск промышленности Японии -3.6% в месяц – 3-й минус за последние 4 месяца:

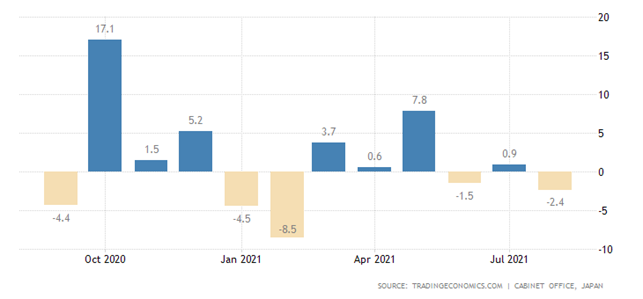

Машиностроительные заказы в Японии -2.4% в месяц, в обрабатывающей индустрии -13.4% (антирекорд с февраля 2016-го):

Здесь и ниже нужно не забывать, что в случае превышения реальной инфляции над официальными данными (ситуация практически повсеместная), приведённые показатели нужно ещё более уменьшать.

Разумеется, если реальная инфляция ниже официальной, то их нужно повышать, но с такой ситуацией в последние месяцы нам сталкиваться не удавалось.

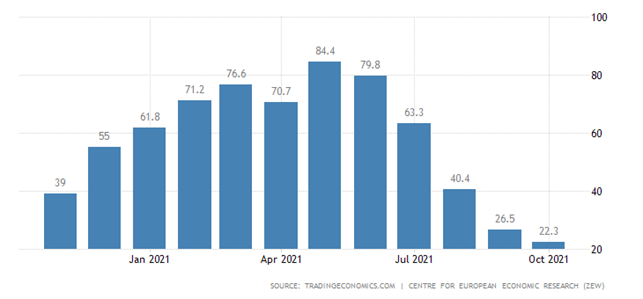

Экономический оптимизм в Германии от ZEW худший с марта 2020-го, с майского пика он упал в 4 раза:

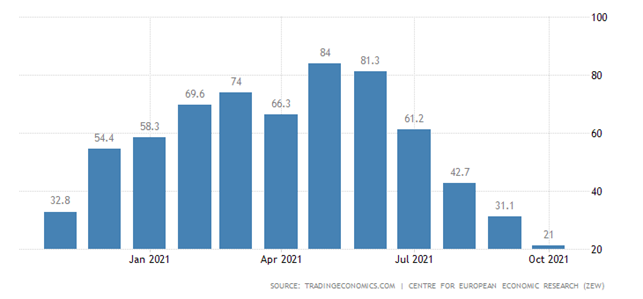

Та же картина в Еврозоне в целом:

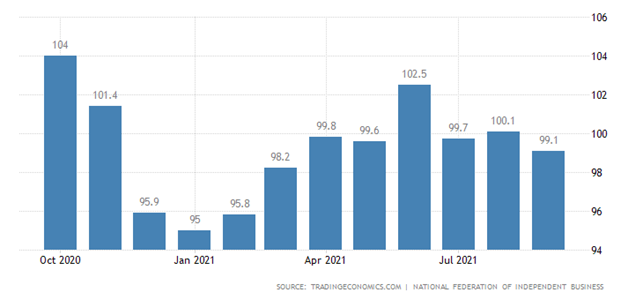

Оптимизм малого бизнеса в США на полугодовом дне, доля повышающих зарплаты (но всё равно не могущих нанять персонал) фирм невиданная за 48 лет наблюдений:

Не исключено, что именно нехватка рабочей силы вызвала логистические проблемы в США. И, поскольку продолжается это уже много месяцев, эта же причина может вызвать падение ВВП. Можно отметить также, что падение оптимизма малого бизнеса говорит том, что данные по росту ВВП, скорее всего, серьёзно преувеличены.

Доверие в обрабатывающей промышленности Японии минимально за полгода:

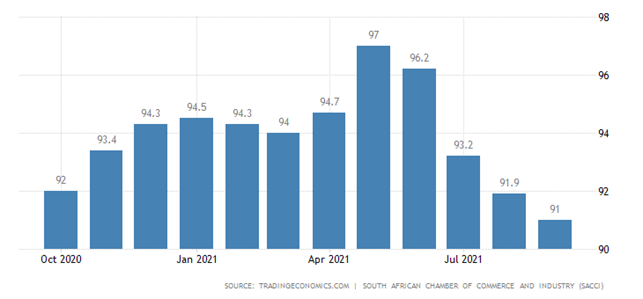

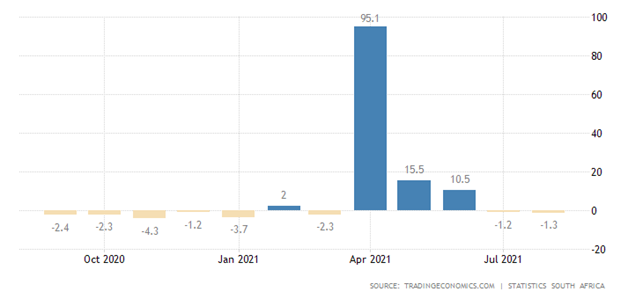

Деловое доверие в ЮАР слабейшее за год:

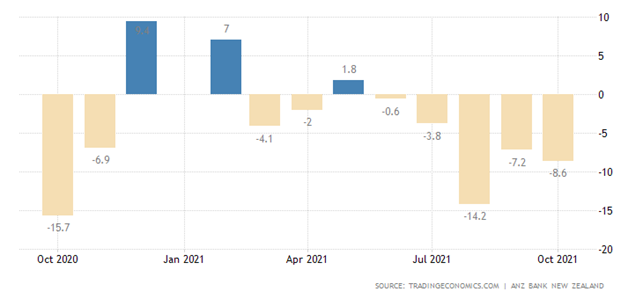

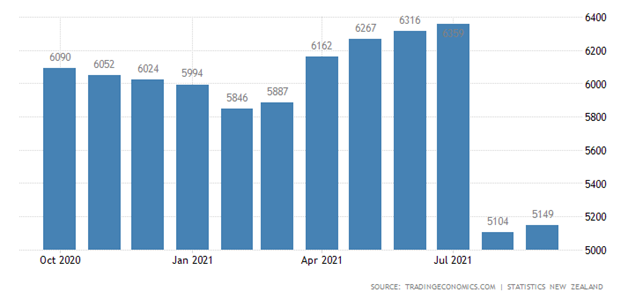

Деловое доверие в Новой Зеландии в минусе уже 5 месяцев подряд и 7 из последних 8 месяцев:

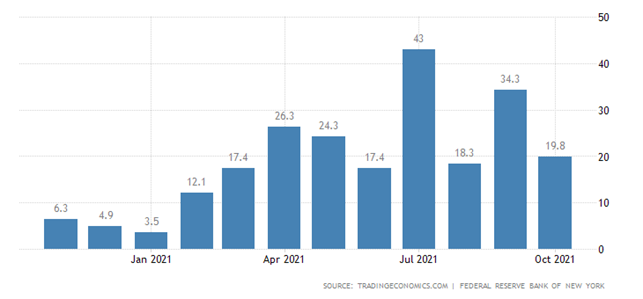

Индекс ФРБ Нью-Йорка несколько ослаб:

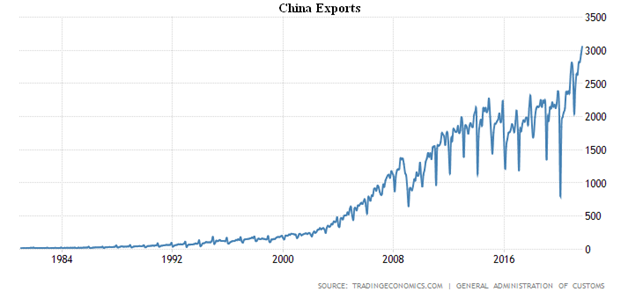

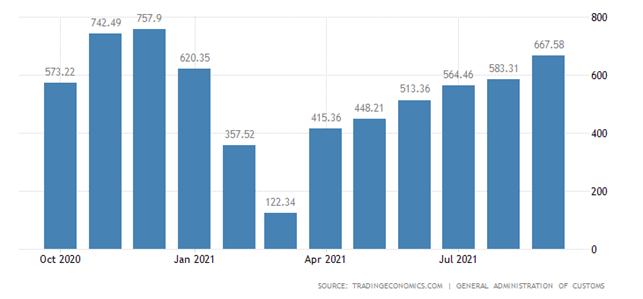

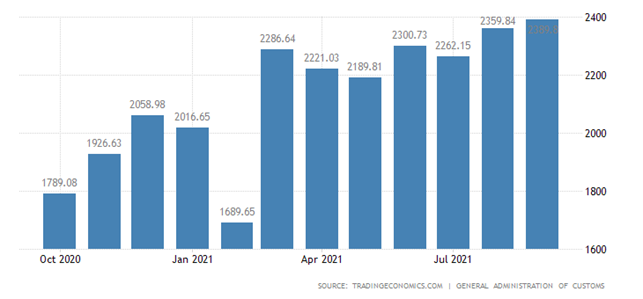

Торговый профицит Китая растёт на фоне рекордных экспорта и импорта:

Экспорт +28.1% в год, причём вывоз в США растёт быстрее всего (+30.6% в год), недалека Европа (+28.6%). А вот темпы роста импорта заметно ниже (+17.1%), но и его объём всё равно рекордный:

Зато в Еврозоне профицит низший за 1.5 года:

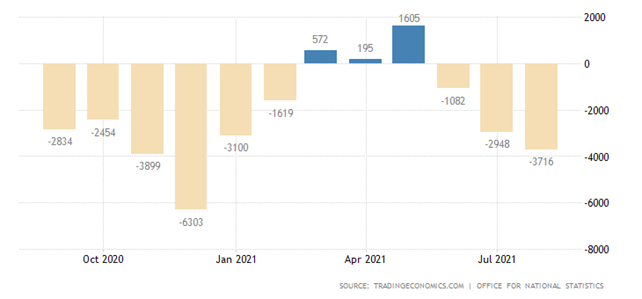

В Британии худший за 8 месяцев дефицит:

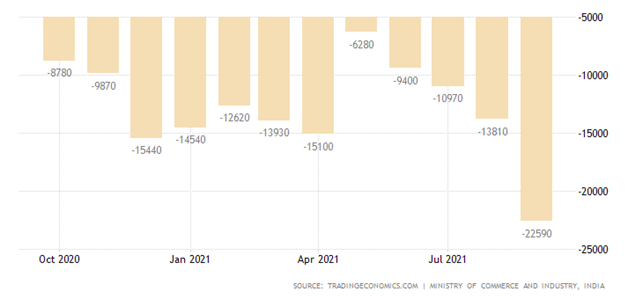

А в Индии дефицит и вовсе обновил исторический максимум:

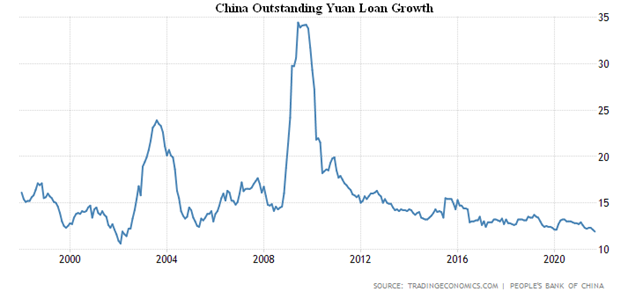

Объём задолженности по кредитам в Китае +11.9% в год – минимум с 2002-го:

Дальше начинаются данные по инфляции. Ещё раз напоминаем, что официальные данные, которые приводятся ниже, в подавляющем большинстве случаев существенно ниже реальных показателей. особенно хорошо это видно на примере США (см. ниже).

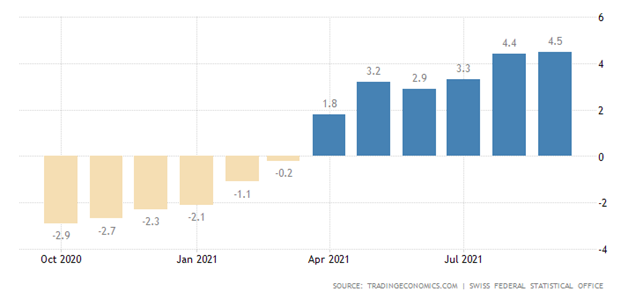

Цены производителей и импортёров Швейцарии +4.5% в год – пик с 2008-го:

PPI (индекс промышленной инфляции) Японии +6.3% в год – максимум с 2008-го года:

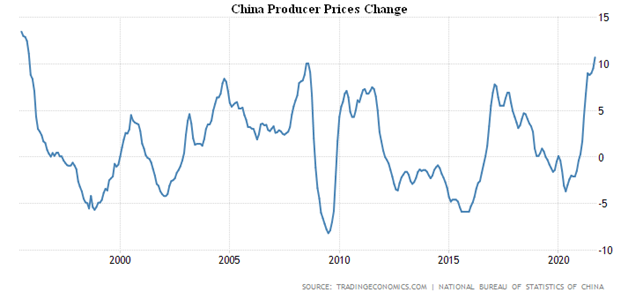

PPI Китая +10.7% в год – вершина с 1995-го:

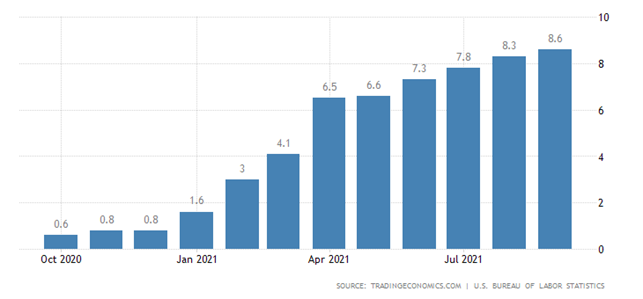

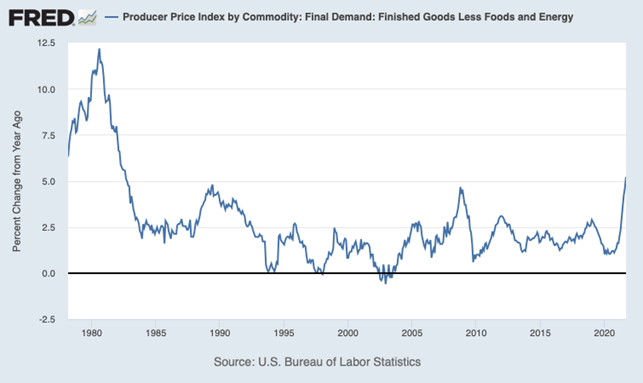

PPI США +8.6% в год – максимум с 2008-го:

Товары без еды и топлива +5.2% в год – пик с 1982-го:

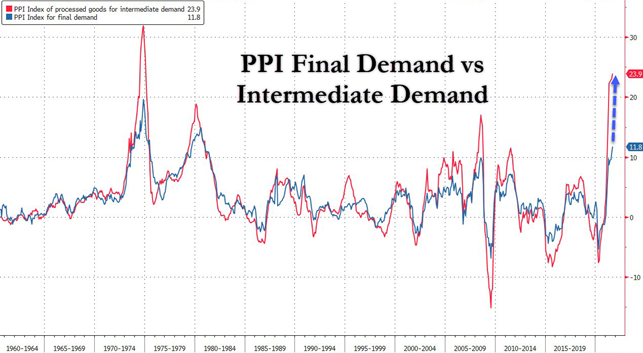

Напоминаем, что индекс PPI определяется в США по конечным ценам в цепочках. Если учесть все промежуточные цены, картинка выглядит ещё более пессимистичной:

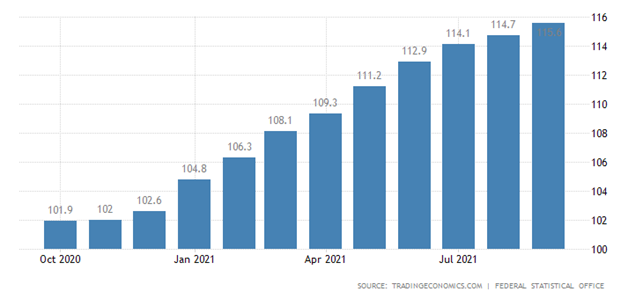

Синий график – официальный индекс PPI, красный – реальный. Соответственно, уровень цен двигается к уровню, на который показывает пунктирная линия. Оптовые цены в Германии +13.2% в год – рекорд с 1974-го:

CPI (индекс потребительских цен) Италии +2.5% в год, пик с 2012-го года:

CPI Испании +4.0% в год – вершина с 2008-го:

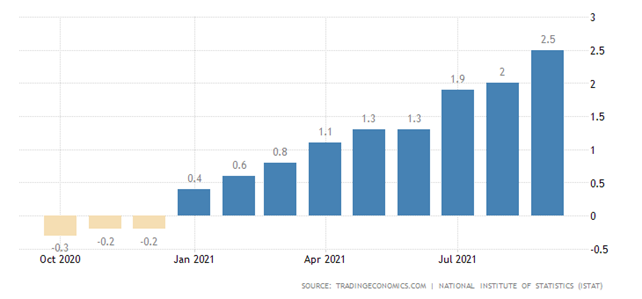

CPI Германии +4.1% в год – максимум с 1993-го:

В нынешней ситуации превышение промышленных и оптовых цен над розничными говорит о том, что последние будут подтягиваться к первым. То есть, инфляционные процессы в Евросоюзе, США и конкретно в Германии усиливаются.

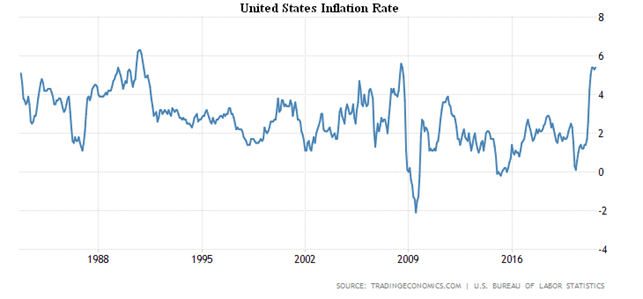

CPI США вернулся на 13-летний пик +5.4% в год:

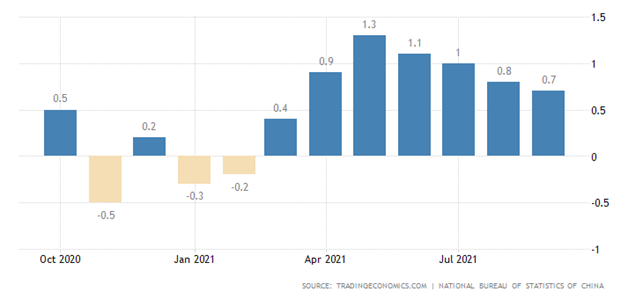

А вот в Китае полугодовой минимум (+0.7% в год):

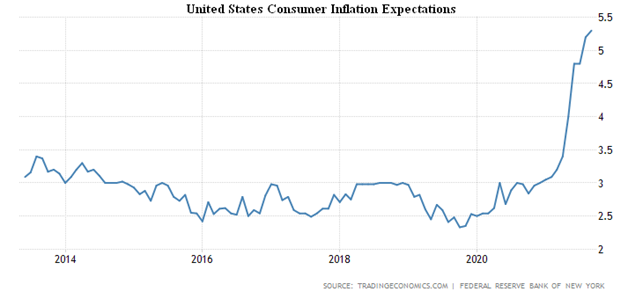

Инфляционные ожидания в США обновили рекордный максимум (+5.3% в год):

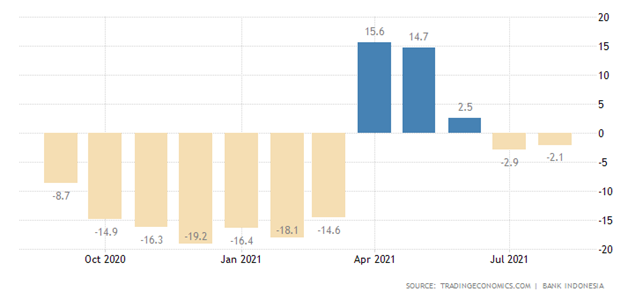

Розничные продажи в Индонезии остаётся в годовом минусе (и это с учётом заниженной инфляции):

Как и в ЮАР:

Расходы по кредитным картам в Новой Зеландии на уровне 5-летней давности:

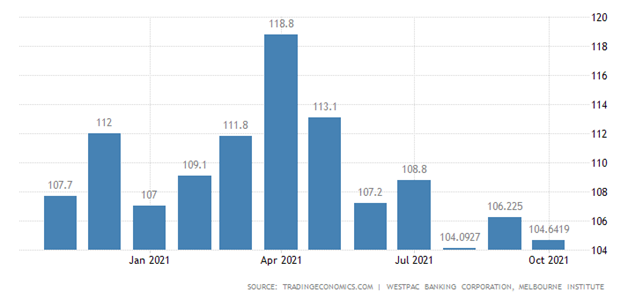

Настроения австралийцев снова ухудшились:

Как и американцев: там они почти вернулись к 10-летнему минимуму, инфляционные ожидания продолжают расти. Ну и здесь такое же замечание, как в отношении настроений малого бизнеса – на фоне экономического роста настроения не падают, так что (как это показывают и наши оценки инфляции), судя по всему, экономического роста в США нет.

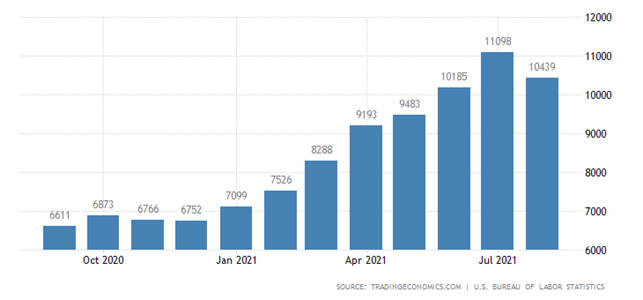

Число вакансий в США заметно снизилось, наём падает, а увольнения растут – люди уверены, что легко найдут другую работу на лучших условиях:

К слову, показатели вновь созданных рабочих мест (в сентябре создано 568 тысяч рабочих мест при прогнозе 430 тысяч) тоже выглядит достаточно оптимистично. Но сравнивать эти данные не с чем, поскольку в США прекращают своё действие ряд программ поддержки работников, связанных с карантином.

ЦБ Южной Кореи оставил ставки на месте после повышения в сентябре, но собирается снова поднять их в ноябре.

Протокол последнего заседания ФРС показал, что сворачивание монетарных стимулов начнётся в середине ноября или декабря.

Основные выводы. Как показывают данные, одним из главных моментов, который стимулирует кризисные процессы, стала логистика. В связи с этим приводим ряд важных данных, характеризующих морские перевозки:

Важно, что это не абстрактный индекс (про который далеко не всегда понятно, как он определяется), а реальная цена от крупного лондонского перевозчика Howe Robinson – со средних значений 2009/19 годов она выросла в 8 раз.

Далее – средняя цена аренды стандартного 40-футового контейнера по 8 главным маршрутам перевозок (CFC_USA) – она выросла в 6-8 раз в сравнении со средними значениями прошлого 10-летия.

В комментариях к этому графику журнал The Economist пишет:

«Средняя стоимость доставки стандартного большого контейнера (эквивалент 40-футового оборудования – FEU) превысила $10,000, что примерно в 4 раза больше, чем год назад. Спотовая цена на отправку такого контейнера из Шанхая в Нью-Йорк, которая в 2019 году составляла бы около $2,500, теперь приближается к $15,000. Обеспечение позднего бронирования на самом загруженном маршруте из Китая на западное побережье Америки может стоить $20,000«.

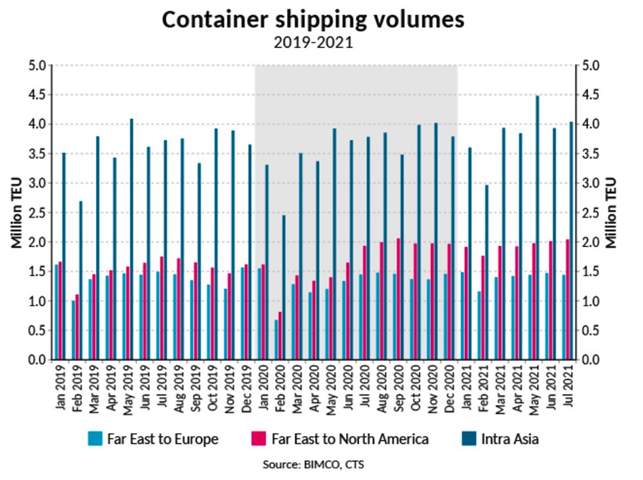

Последний график – динамика общего объёма контейнерных перевозок по 3 главным направлениям (Дальний Восток в Европу и в Америку, а также внутри Азии):

Главное, что можно отметить: явного роста перевозок не видно, то есть, проблема именно в ценовых параметрах. Очень условно эту проблему можно описать в рамках хорошо изученной проблемы образования пробок на магистралях: даже небольшие проблемы (типа слишком сильного сближения двух автомобилей) в критических ситуациях могут через несколько километров вызвать серьезную пробку. В нашем случае карантинные ограничения вызвали многочисленные пробки в системе перевозок, которая отлаживалась многие десятилетия. Соответственно, резко выросли транзакционные издержки со всеми вытекающими отсюда проблемами.

Если бы в экономике всё было хорошо, можно было бы ожидать, что они постепенно, за несколько лет, рассосались бы со снижением цен. Но в сегодняшней ситуации, скорее, можно ждать усугубления ситуации. Хорошо это видно на примере энергетики Великобритании, в которой начались банкротства мелких поставщиков газа. Казалось бы, на фоне роста цен дела у них должны были бы улучшиться, но отсутствие финансовых резервов и долгосрочные контракты на поставки дешёвого газа поставили их под очень серьёзный удар. И реструктуризация продлится очень долго, причём её стоимость будет возложена на потребителя.

Желаем читателям нашего Обзора удачных выходных и удачной рабочей недели!