Период: 28 ноября – 4 декабря 2020 г.

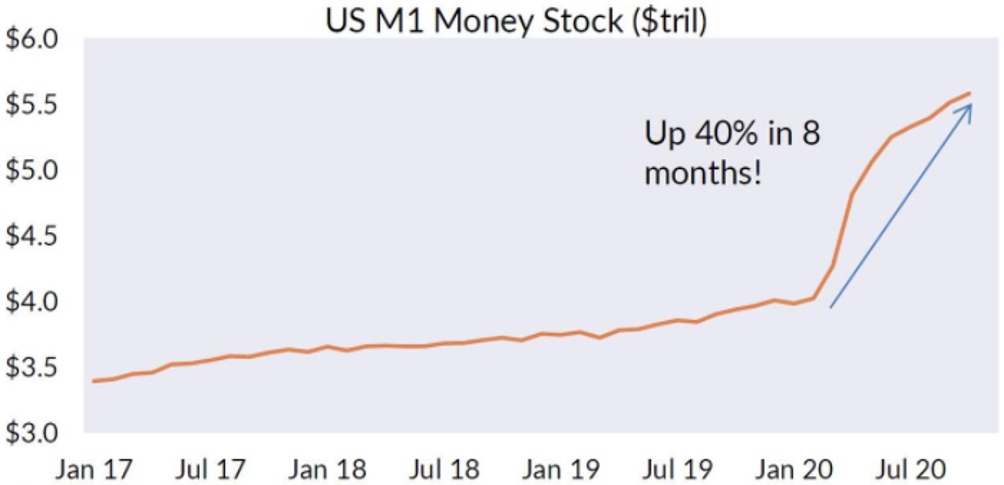

Главная новость: Насколько «весёлой» была прошедшая неделя с точки зрения политики (подсчёты голосов на выборах США!), настолько она оказалась скучной в экономическом плане. Ни встреча ОПЕК, ни рассуждения различных международных организаций на тему электронных валют на главную новость явно не тянут. Ну да, можно подтвердить, что состояние мировой долларовой (Бреттон-Вудской) системы оставляет желать лучшего, но для понимания этого достаточно посмотреть на одну картинку:

Обратите внимание, состояние дел в экономике США особо не изменилось, по сравнению в предыдущими годами (с учетом эпидемии). Иными словами, этот рост денежной массы потребовался для того, чтобы сохранить status quo!

Но совершенно очевидно, что такие темпы роста денежной массы сохранять невозможно, поскольку концентрация денег в спекулятивном финансовом секторе (а куда они ещё идут? высокой инфляции пока в США нет) приведут к одному из вариантов: либо инфляция всё-таки раскрутится, либо – пузыри на спекулятивных рынках рухнут. Ну, или, эмиссия остановится и тогда рынки тоже рухнут. Со всеми вытекающими последствиями.

Ну, или, сформулируем это иначе: вопрос сегодня нужно задавать не о том, рухнет мировая экономика или нет, а о том, когда она рухнет. Как понятно, макроэкономические показатели далеко не всегда могут на прямую дать ответ на этот вопрос (хотя в 2008 году момент падения практически точно совпал с моментом обнуления учётной ставки в США), однако мы в рамках аналитической части наших обзоров, попытаемся этот момент предсказать. На основании объективных цифр, разумеется.

Макроэкономика

Промышленное производство в Южной Корее -1.2% в месяц (5-месячный минимум), годовая динамика вернулась в минус (-2.2%). Фактически, Южная Корея, которая практически дольше всех «тянула» восстановительный рост, смирилась с положением дел, аналогичным практически всем другим странам.

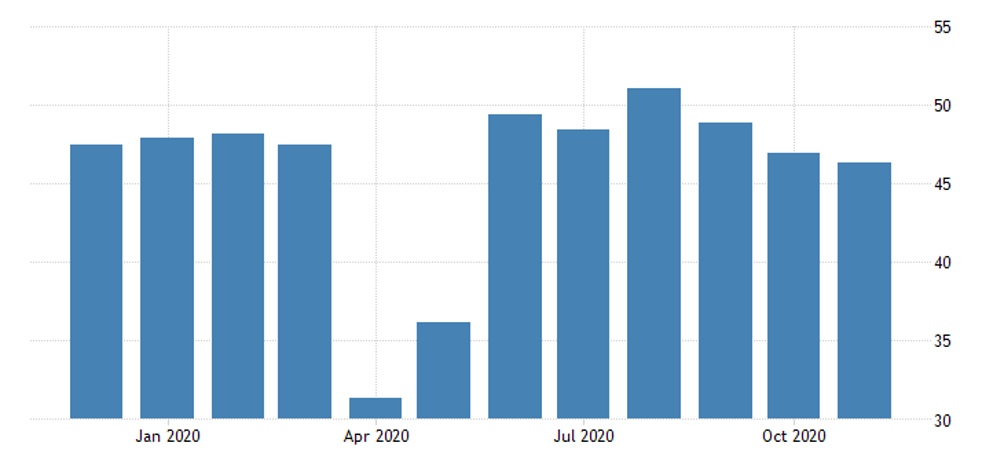

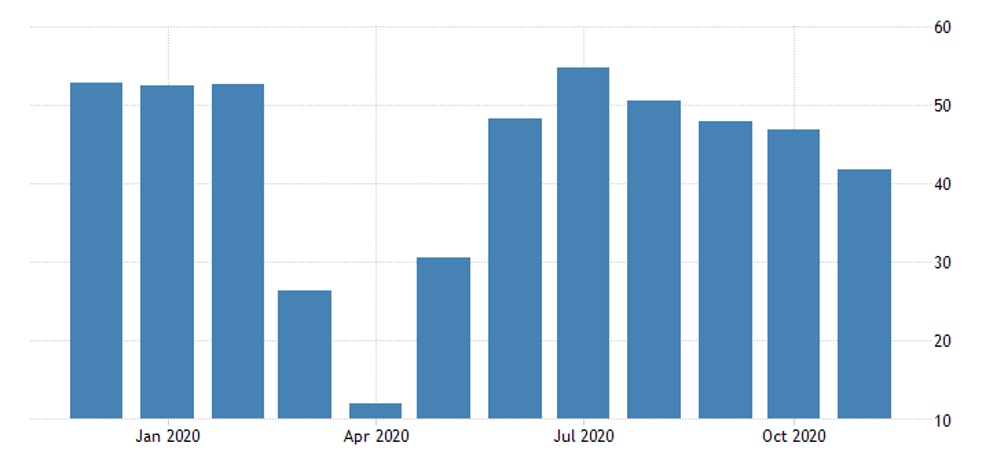

PMI в индустрии РФ худший за полгода:

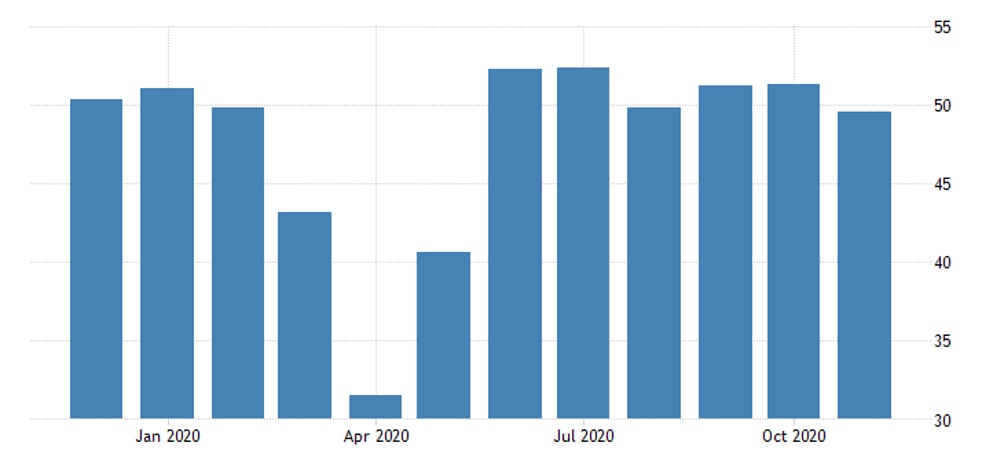

Как и во Франции:

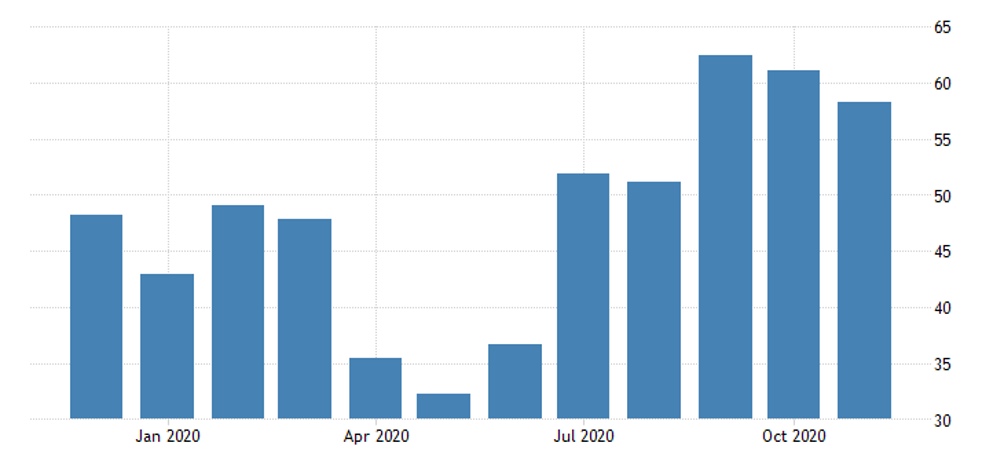

В Испании – за 5 месяцев.

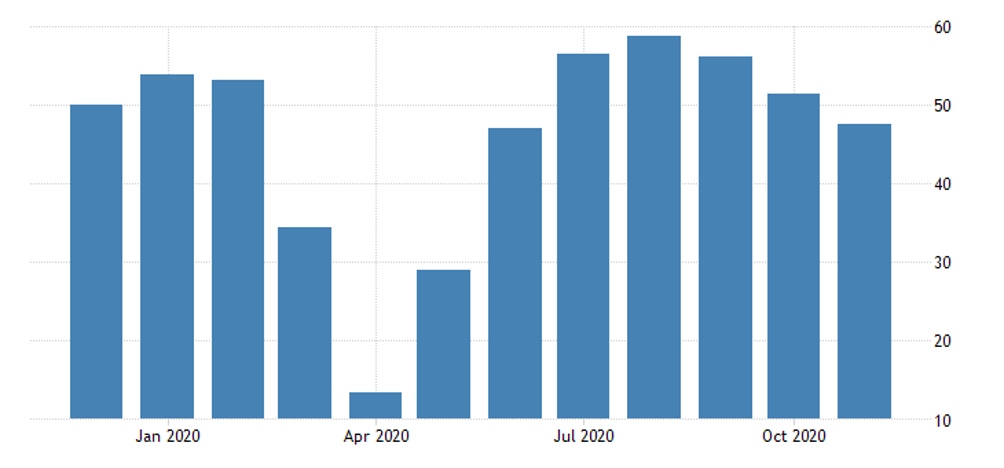

PMI Чикаго замедлился, но остался в зоне роста:

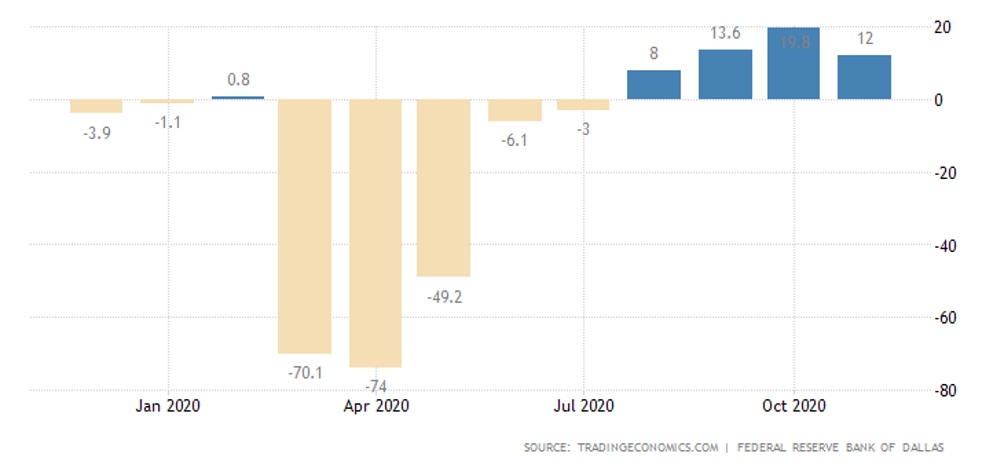

Как и индекс ФРБ Далласа:

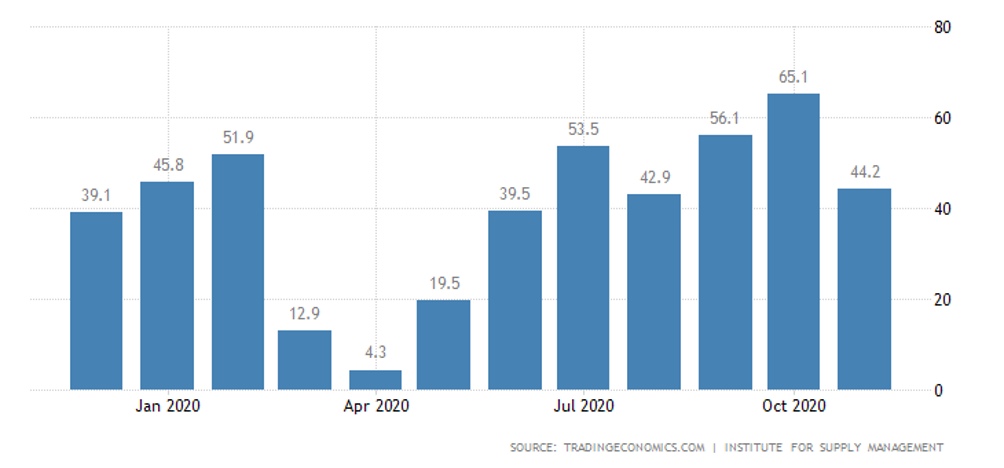

А PMI Нью-Йорка резко ушёл в зону спада на фоне обвала занятости и закупок:

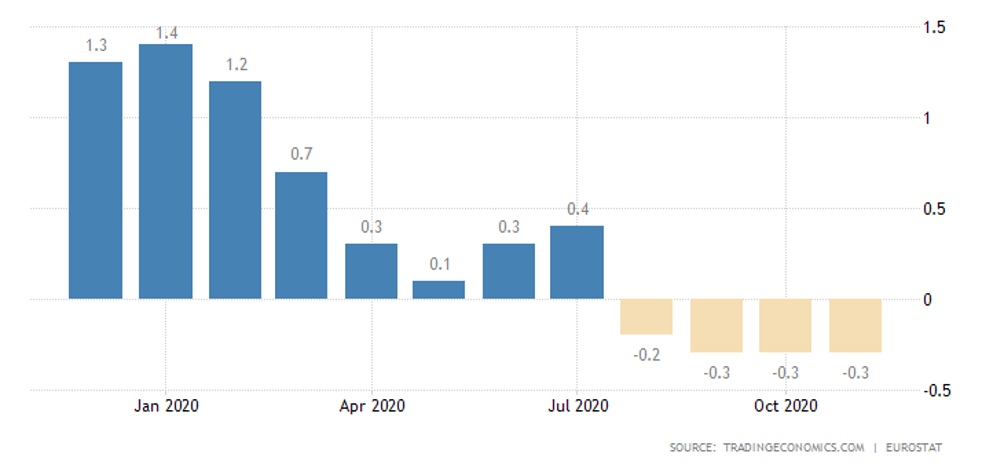

Сфера услуг в Европе в ноябре снова просела и в Испании, и в Италии, и во Франции, и в Германии и в еврозоне в целом:

В Британии аналогичная картина:

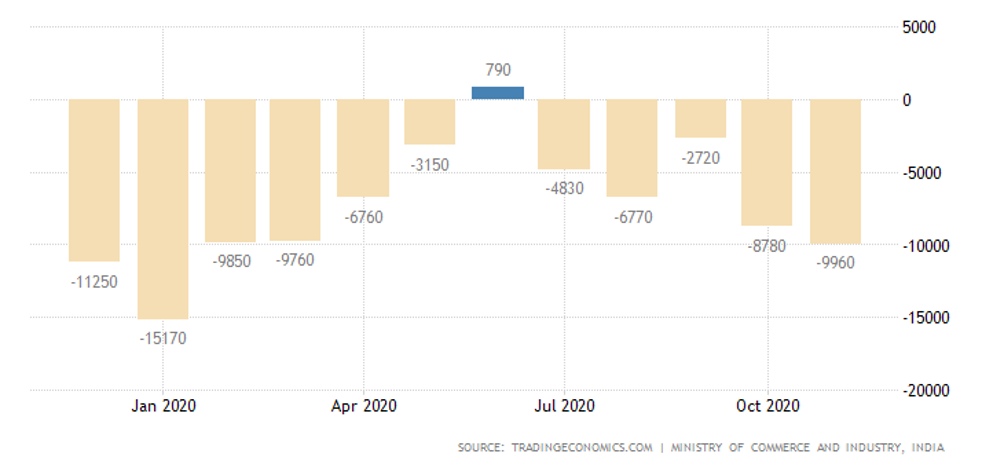

Торговый дефицит Индии худший за 10 месяцев:

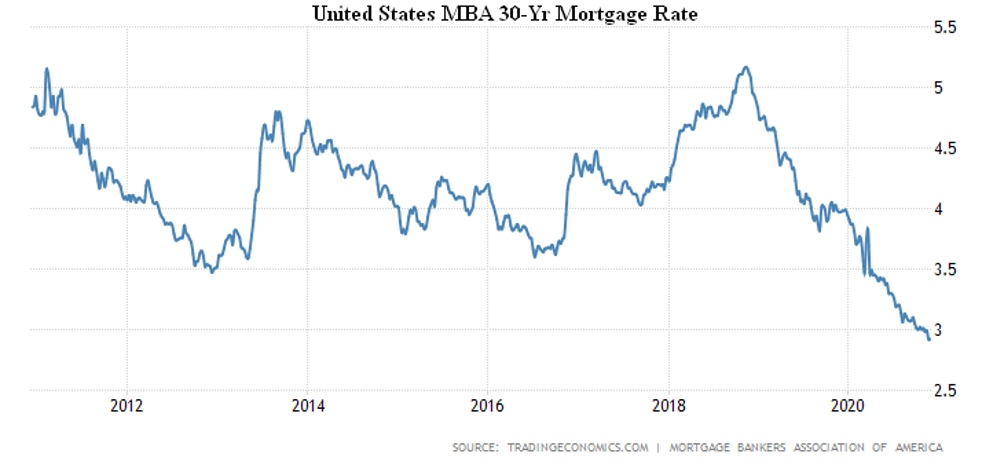

Незавершённые продажи жилья в США замедляются, но всё ещё +20% в год. Ставка по ипотеке рекордно низкая (2.92% по 30-летнему кредиту).

Цены на жильё в Британии +0.8% в месяц и +6.5% в год – максимум за 6 лет.

CPI Германии -0.8% в месяц (6-летний минимум), в год -0.3%, тоже дно с января 2015-го и всего в 0.1% от 34-летнего минимума.

Та же картина в еврозоне в целом:

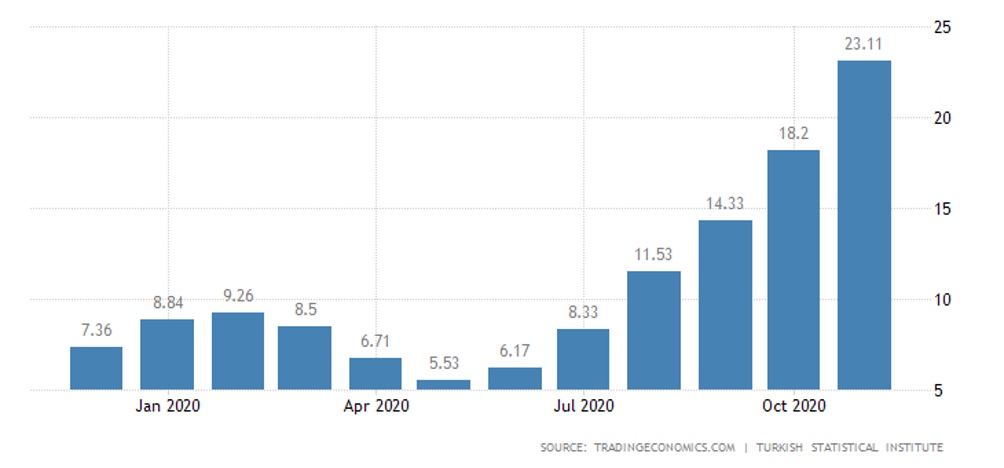

Чистая инфляция в Индонезии рекордно слабая (+1.7% в год), зато в Турции она продолжается расти:

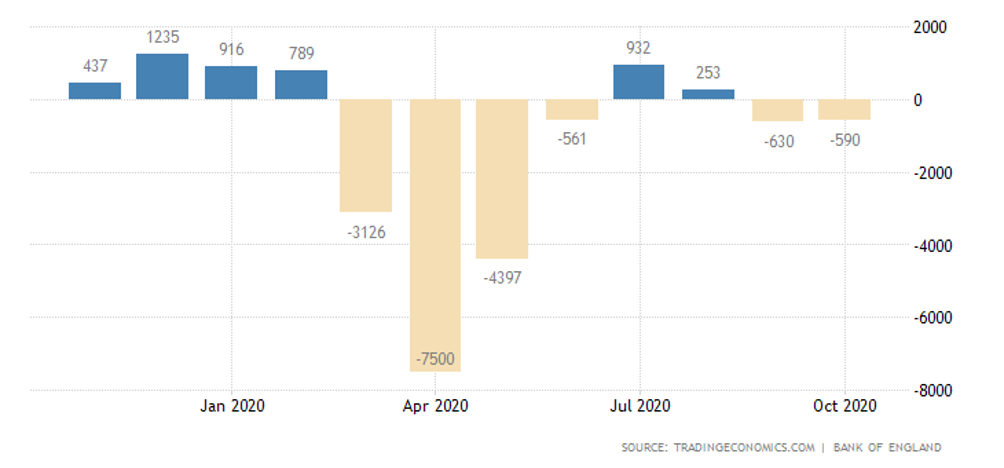

Потребительский кредит в Британии продолжает падать:

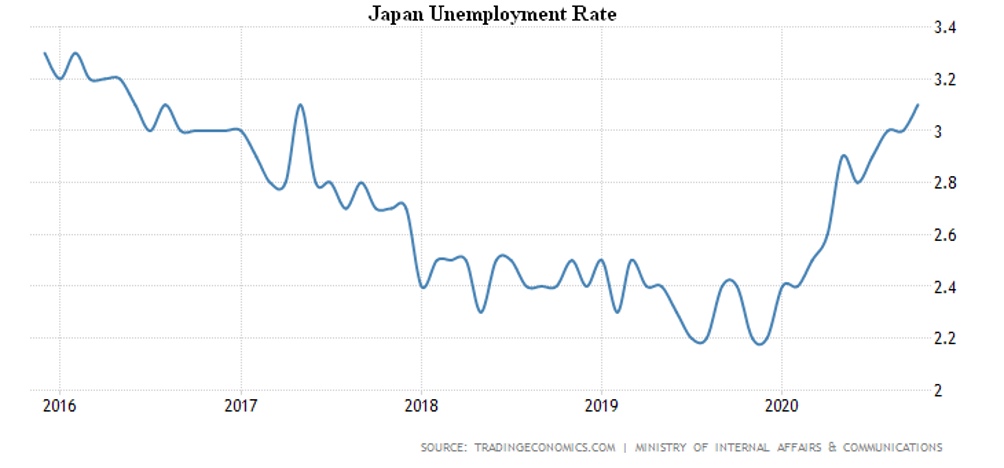

Безработица в Японии максимальна с мая 2017-го:

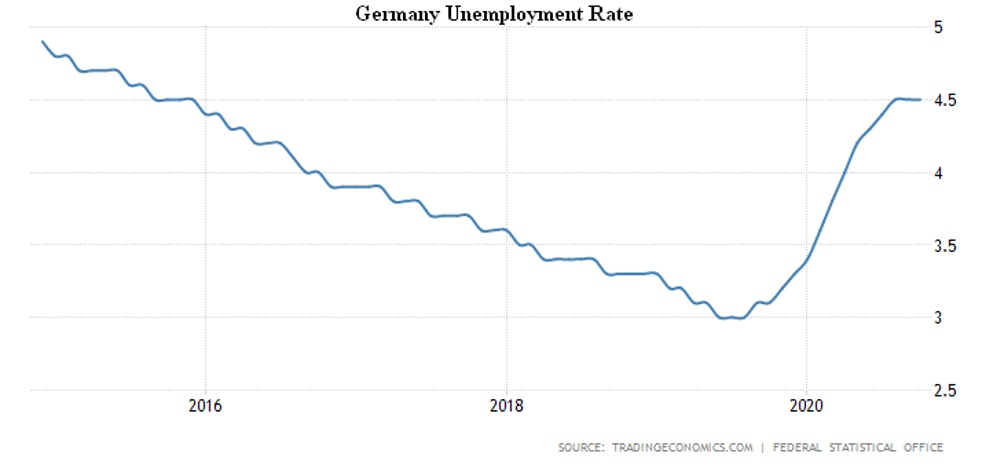

А в Германии – с декабря 2015-го:

Прибавка занятости в частном секторе США продолжает замедляться:

Как и в целом по экономике (7-месячный минимум, рабочих мест сейчас на 9.8 млн. меньше, чем было в феврале.

Розница Южной Кореи ушла в помесячный минус (-0.9%), в годовом масштабе аналогичный процесс (-0.2%).

ЦБ Индии оставил денежную политику без изменений.

Основные выводы: Сочетание рассуждений об электронных валютах и необходимость постоянной поддержки экономики в условиях продолжающегося спада (на нынешней недели оптимизма не видно уже практически нигде) может навести на одну интересную мысль. Напомню, что на первом этапе существования ФРС эмиссия в ограниченном масштабе использовалась только для поддержания банков. Затем, постепенно, частично она стала использоваться для поддержки реального сектора. Трамп это сделал правилом. Но сегодня схема больше не работает – какой смысл поддерживать предприятия реального сектора, если домохозяйства не могу купить их продукцию?

Как мы неоднократно упоминали, банки больше не кредитуют домохозяйства, в рамках существующих схем увеличить спрос не получается (можно только его уменьшить за счет подъема ставки). А что если введение электронной валюты и открытие гражданам прямых счетов в ФРС (и вообще в центробанках) будет использоваться для прямой эмиссии в пользу домохозяйств? В виде безусловного дохода, только не из бюджета, а за счёт эмиссии?

Точно оценить последствия такого нововведения сегодня невозможно, но опыт «рейганомики» говорит о том, что, скорее всего, на какое-то время это продлит агонию существующей системы. Если на пару-тройку месяцев, то это роли не играет, а ну как лет на 8-10? Тогда нынешнее поколение политиков успеет спокойно сойти со сцены и переложить ответственность на более молодое поколение, которое к таким проблемам явно не готово.

В общем, мы не исключаем, что уже к середине следующего года мы получим серьезнейшие нововведения в финансовой системе, причём их последствия неизвестны даже организаторам. Впрочем, ждать тут совершенно невозможно, что хорошо видно и по риторике главных руководителей нынешней системы (Пауэлл, Георгиева), и по цифрам, которые мы показали в самом начале этого обзора.