Период: 8 – 14 августа 2020

Главная новость: На этой недели их было две.

Во-первых, США перехватили танкеры с иранскими нефтепродуктами, которые шли в Венесуэлу. Теоретически, эта история могла бы быть проявлением обычной санкционной политики, но в условиях потенциального распада ВТО она становится принципиально важной, поскольку подаёт пример разрушения как международных торговых связей, так и принципов собственности.

Во-вторых, Россия объявила о создании первой вакцины против коронавируса. Как и следовало ожидать, началась активная pr-кампания со стороны потенциальных конкурентов (США сразу объявили, что эта вакцина будет запрещена к применению в этой стране), но главное — это психологическая реакция рынков на это объявление, которая оказалась сильно положительной.

Макроэкономика

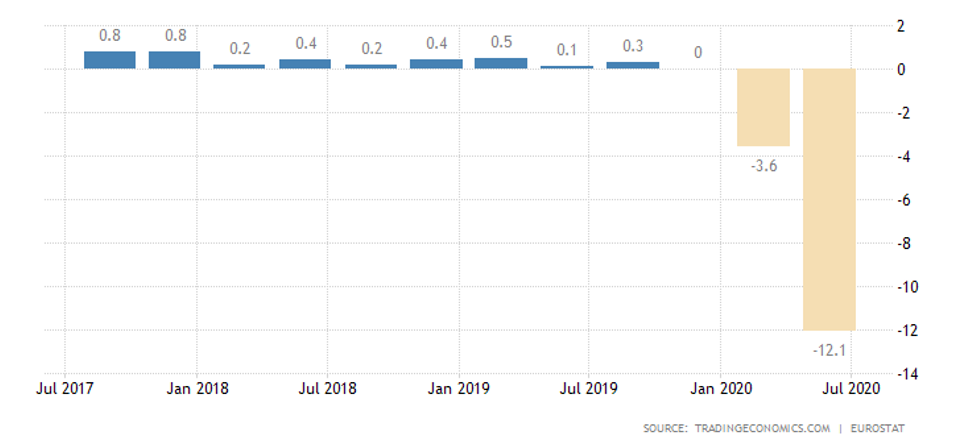

ВВП еврозоны подтвердили в размере -12.1% в квартал и -15.0% в год — исторические минимумы за 25 лет наблюдений:

ВВП Британии во 2 кв. упал на 20.4% в квартал (антирекорд за всю историю с 1955-го) и 21.7% в год (то же самое). При этом частные инвестиции рухнули на 31.4% в квартал и 31.3% в год.

ВВП России во 2 кв. упал на 8.5%. Альтернативные оценки дают примерно минус 20%, но это значение будет скорректировано восстановительным ростом; возможно, Росстат, чтобы не пугать общественность, дал данные уже с учётом этого потенциального роста.

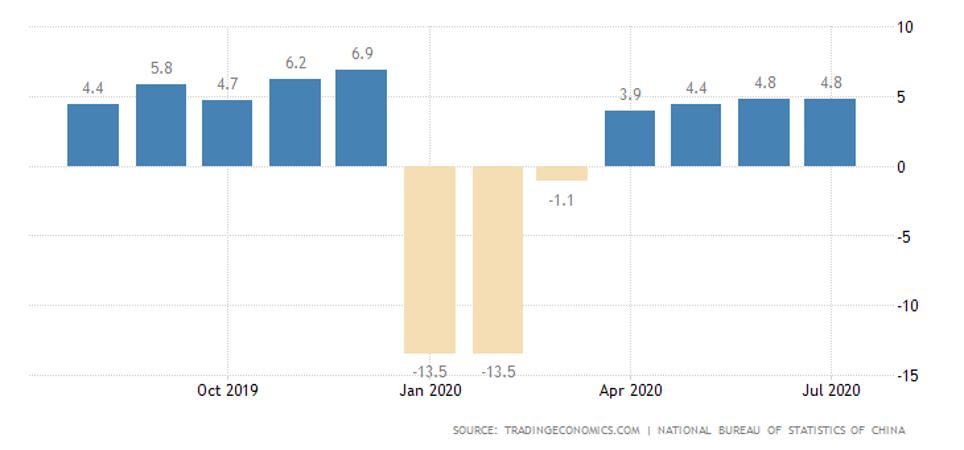

Промышленное производство в КНР остановилось на уровне +4.8% в год (ниже, чем было перед карантином, и хуже, чем ожидали аналитики сейчас) и дальше не растёт:

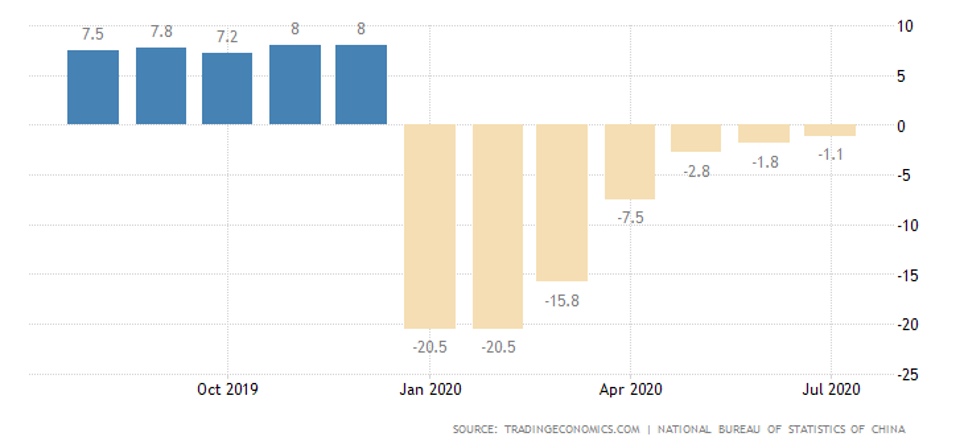

Китайская розница пока остаётся в годовом минусе, вопреки ожиданиям выхода в плюс:

Цены на жильё в 70 городах КНР замедлили годовой рост до 26-месячного минимума +4.8%.

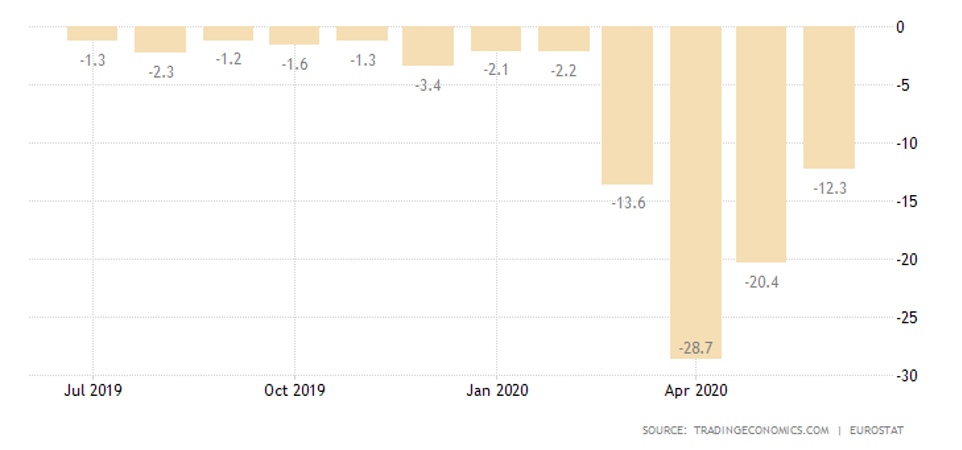

Промышленное производство в Британии восстанавливается, но остаётся в большом годовом минусе (на 12.5%), причём спад у него уже с 2018/19-го, т.е. задолго до коронавируса. Такая же картина в обрабатывающей промышленности.

Очень похожая картина в еврозоне:

В США промышленное производство замедлило месячный рост до +3.0%, годовой спад пока силён (-8.2%).

Машиностроительные заказы в Японии упали на 31.1% в год и по-прежнему находятся на уровнях 1980/90-х.

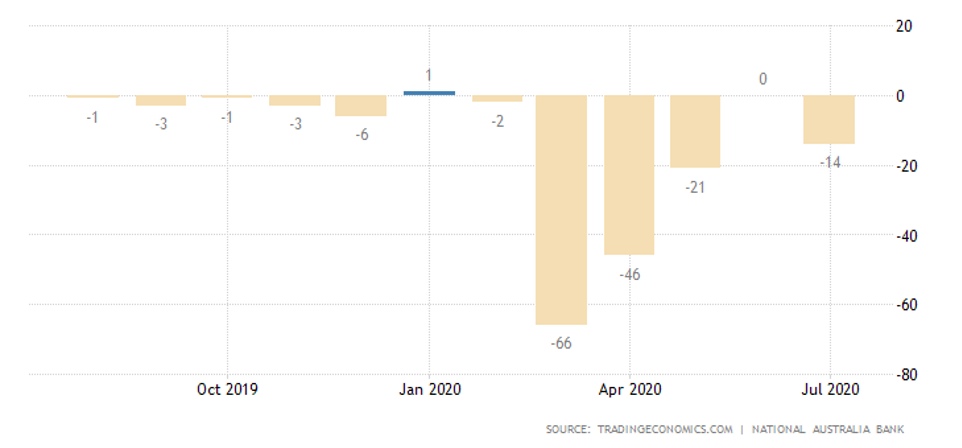

Деловое доверие в Новой Зеландии в августе снова стало ухудшаться, как и в Австралии:

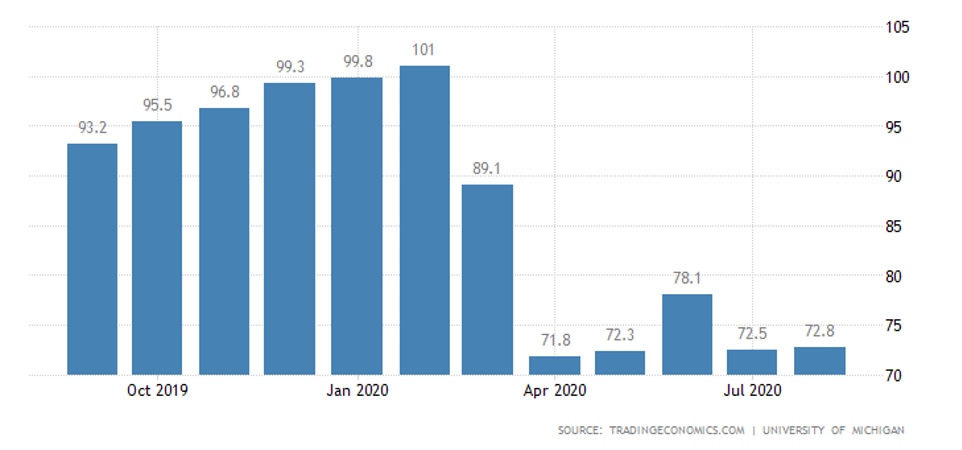

Американские потребители не сильно повысили свой оптимизм после спада в июле:

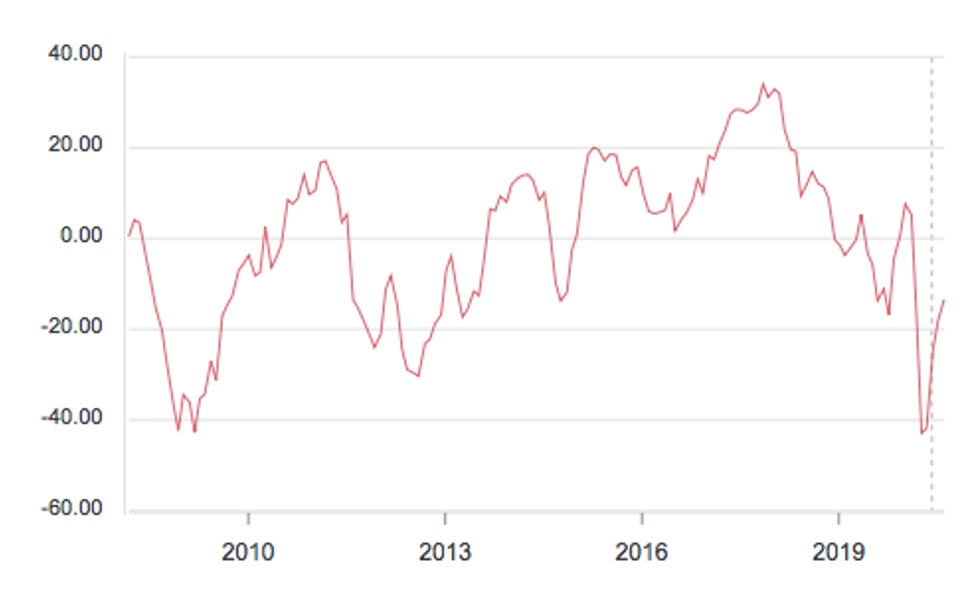

В еврозоне доверие инвесторов от Sentix улучшается очень медленно:

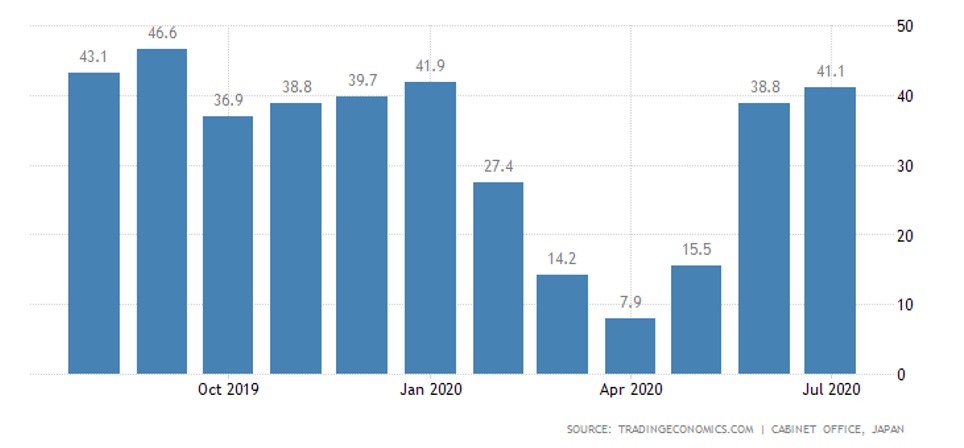

Экономические настроения в Японии чуть улучшились, но остались в зоне спада, куда они ушли ещё в конце 2017-го; ожидания снова стали ухудшаться:

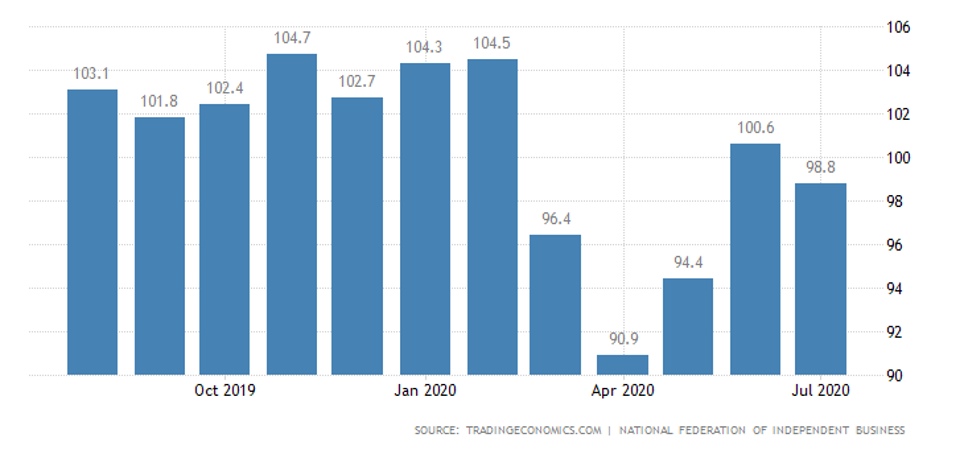

Малый бизнес в США в июле стал пессимистичнее:

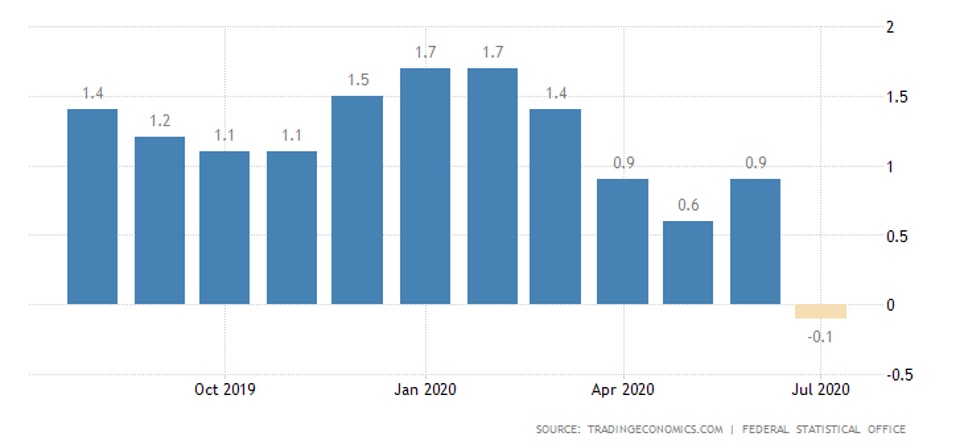

Дефляция в Италии сильнейшая за 4 года и вблизи исторических минимумов за 58 лет наблюдений; такая же ситуация в Германии:

Напротив, во Франции цены подскочили на 0.4% в месяц и 0.8% в год.

PPI США в июле подскочил на 0.6% (пик с октября 2018-го), без еды и топлива — на 0.3%, оба числа на 0.3% выше ожиданий.

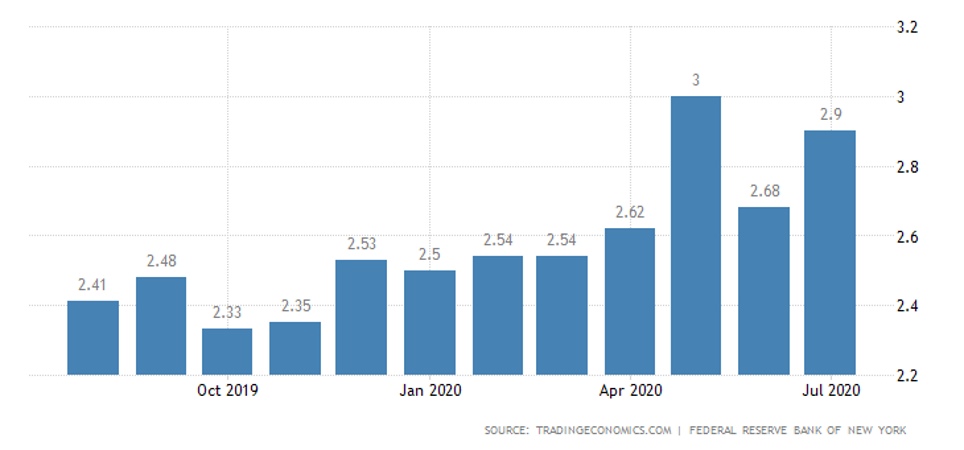

CPI США подскочил на 0.6% в месяц второй раз подряд — вдвое сильнее ожиданий и повтор 11-летнего максимума. Без еды и топлива тоже +0.6% — втрое выше прогноза и рекорд с января 1991-го (война в Заливе), а до того — с января 1984-го. Неудивительно, что инфляционные ожидания в США около 6-летнего пика:

Безработица в Британии в июле неожиданно снова стала расти, а зарплата упала на 1.2% в год — хуже было только в апреле 2009-го.

ЦБ Мексики срезал ставку на 0.5% до 4.5%.

ЦБ Новой Зеландии оставил ставку на рекордном минимуме 0.25% и расширил программу покупки активов.

Основные выводы. Поскольку мы исходим из той модели кризиса, которая описана в книге «Воспоминания о будущем. Идеи современной экономики», то должны признать, что восстановительный рост после обвала, связанного с карантином, постепенно заканчивается и экономика переходит к постоянному структурному спаду.

Возможно, будет ещё один небольшой скачок вверх в начале осени, но различные политические катаклизмы (выборы в США), геополитические конфликты (США и Китая в первую очередь) и объективные экономические проблемы не дадут ему компенсировать весенние потери. А общие структурные диспропорции должны быть скомпенсированы, без этого перестройка мировой экономики невозмо