Период: 6 – 12 июня 2020

Главная новость: На этот раз главных новостей две. Первая — фактическое восстановление нефтяного рынка и пессимистическое заявление главы Фас Пауэлла, которое привело к обвалу рынка в четверг 11 числа. Этот обвал, который состоялся несмотря на фактическое завершение беспорядков в США, говорит о том, что восстановление фондового рынка явление временное, связанное с эмиссионным вливанием и, с большой вероятностью, сохранить уровень рынка после выборов в ноябре не получится.

Макроэкономика

ВВП еврозоны в 1 кв. упал на 3.6% в квартал (рекордный минимум) и 3.1% в год (дно с 2009-го). Квартальный спад в Германии худший с 2009-го, во Франции, Италии и Испании — за всю историю наблюдений.

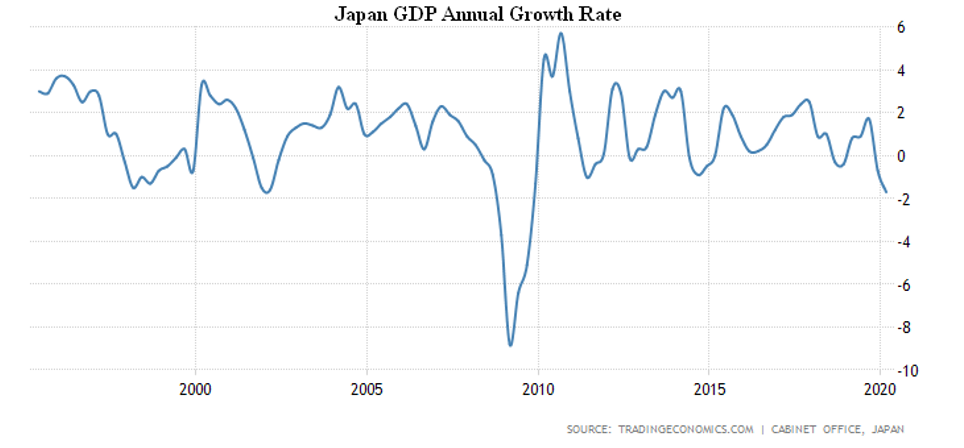

ВВП Японии в 1 кв. упал на 0.6% в квартал после -1.9% в конце 2019-го:

Тогда там подняли налог с продаж, отчего всё обвалилось.

Первая рецессия (2 подряд квартала в минусе) с 2015 года, причём годовой спад (-1.7%) худший с 2017-го.

ВВП Британии в апреле рухнул на 20.4% в месяц и 24.5% в год — рекордный минимум:

Индекс экономических наблюдателей Японии в мае чуть поднялся с рекордных низов апреля, но остался очень низко.

Машиностроительные заказы в Японии в мае рухнули на 52.8% в год до минимального уровня с 2010-го. Годовой спад японского PPI в мае (-2.7%) сильнейший с сентября 2016-го.

А китайского PPI — с марта 2016-го:

В Бразилии CPI слабейший с января 1999-го (+1.88% в год).

В США — с сентября 2015-го (+0.1% в год). Без еды и топлива — с марта 2011-го (+1.2%).

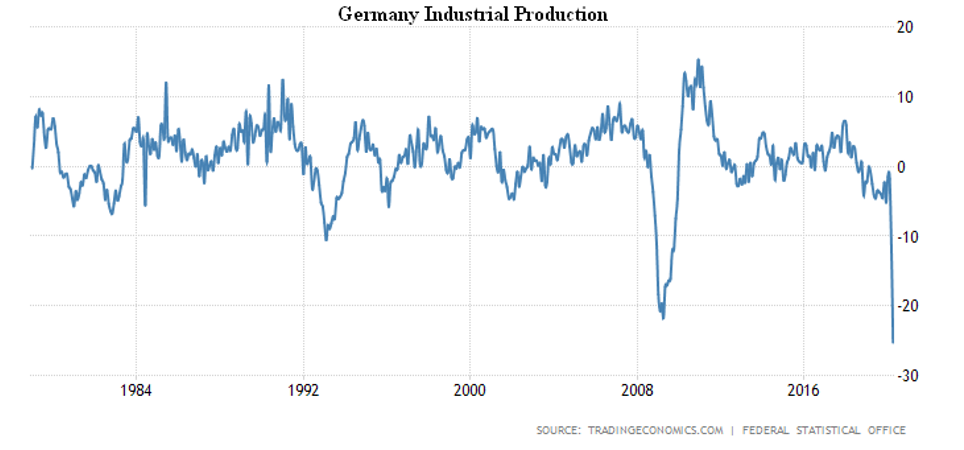

В апреле промышленное производство в Германии рухнуло на 17.9% в месяц (минимум за 29 лет наблюдений) и 25.3% в год (за 41 год):

В обрабатывающих отраслях -31.2% — рекордный спад.

Во Франции -20.1% в месяц (минимум за 31 год наблюдений) и -34.2% в год (за 39 лет). Обрабатывающая промышленность обвалилась на 37.1% в год — сильнейший спад за 64 года обзора.

В Италии -19.1% в месяц и -42.5% в год (рекордный минимум). По обрабатывающим секторам -45.6% в год.

В еврозоне в целом -17.1% в месяц и -28.0% в год — тоже антирекорды за 29 лет наблюдений.

В Британии -20.3% в месяц и -24.4% в год (оба числа рекордно плохие).

В обрабатывающих отраслях -28.5% в год (тоже антирекорд за 51 год наблюдений).

В Японии -9.8% в месяц (минимум с замлетрясения марта 2011-го) и -15.0% в год (с 2009-го).

В Мексике -25.1% в месяц и -29.3% в год (оба числа рекордно плохие).

В обрабатывающей индустрии -35.3% в год — тоже антирекорд.

В Турции -30.4% в месяц и -31.4% в год — оба рекордные минимумы за 34 года наблюдений.

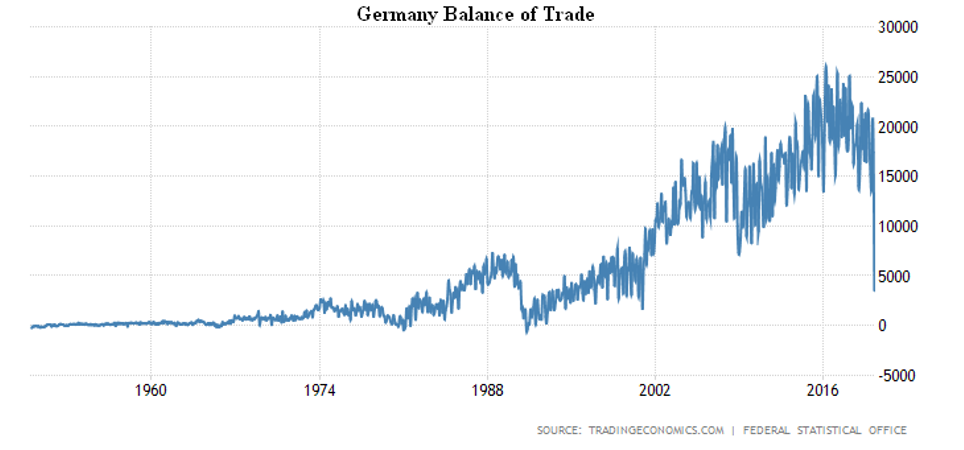

Профицит торгового баланса Германии в апреле минимален с декабря 2000-го, он откатился на средние уровни 1980/90-х .

Это случилось на фоне обвала экспорта (-31.1% в год) и импорта (-21.6% в год).

Розница Турции в апреле упала на 21.0% в месяц и 19.3% в год — исторические антирекорды.

Индекс экономического оптимизма в США от IBD/TIPP минимален за 4 года; особенно пессимистичны люди с низкими зарплатами, среди которых увольнений при карантине было особенно много:

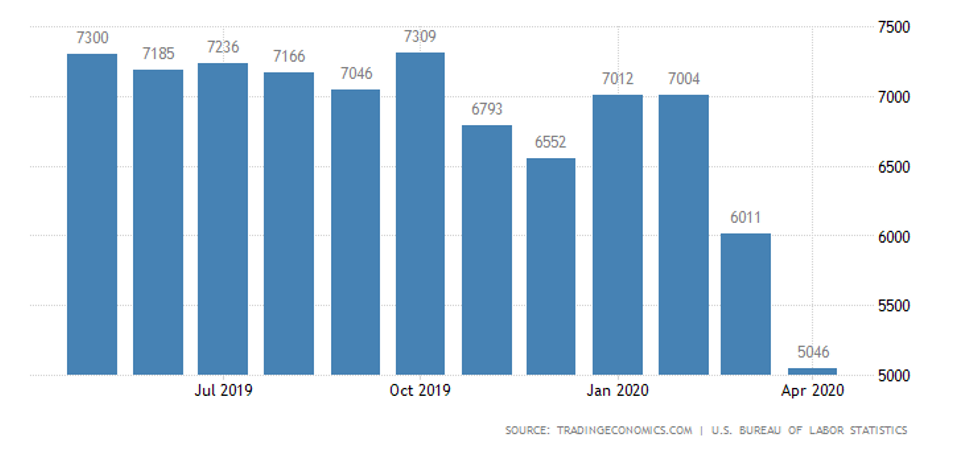

Число новых вакансий в США (обзор JOLTS) в апреле было минимально с конца 2014-го

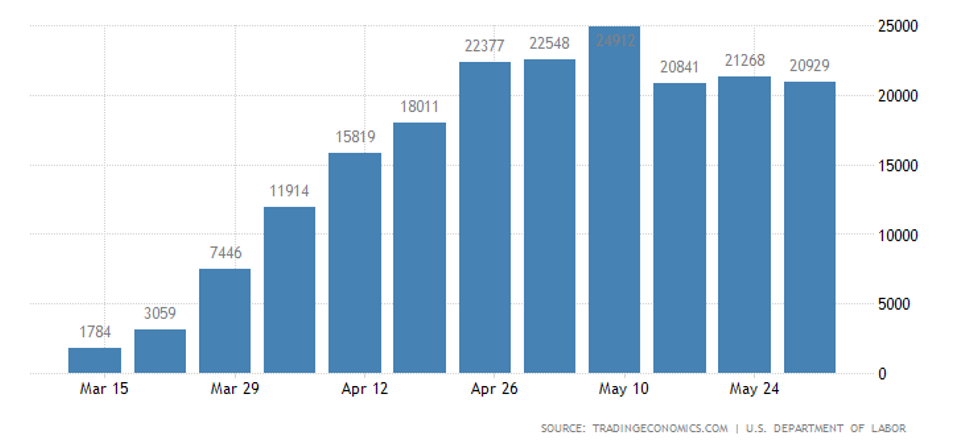

Оптимистичный отчёт Минтруда за май не подтверждается мега-числами получателей пособий по безработице:

Уровень безработицы в Южной Корее в мае максимален с января 2010-го.

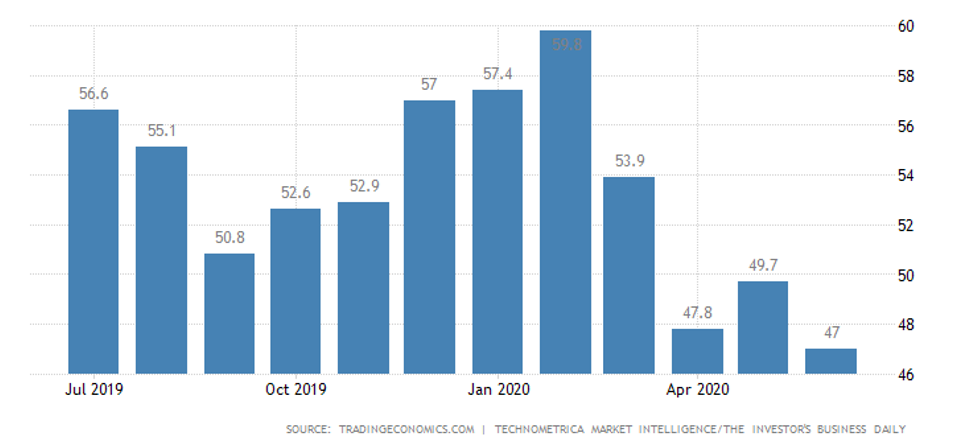

В мае объявления о вакансиях в Австралии выросли лишь на 0.5% в месяц после провала на 53.4% в апреле; годовой спад составил 59.8%, число объявлений возле дна за 21 год наблюдений.

ФРС США оставила политику прежней, ставки обещано не поднимать до конца 2022-го, выкуп облигаций составит 120 млрд. долларов в месяц, программа помощи малому и среднему бизнесу расширена, прогнозы по экономике мрачны (ВВП -6.5% в 2020-м и +5.0% в 2021-м; безработица 9.3% и 6.5% соответственно).

Основные выводы: Как мы и предполагали ранее в наших обзорах, улучшения в сфере безработицы в США не подтверждаются фактами. Фактически, сегодня любая статистика не может быть полностью достоверной, поскольку математические модели, с помощью которых выборочная статистика доводится до полных значений, дают большие ошибки в условиях серьёзного кризиса. В такой ситуации ключевым становится понимание механики кризисных процессов.

Мы (Фонд экономических исследований Михаила Хазина и группа исследователей, связанная с ним) занимается кризисными процессами уже более 20 лет и имеем адаптированные к кризису модели. Поэтому мы можем утверждать, что главный механизм кризиса носит структурный характер (имеет место несоответствие совокупного спроса реальному совокупному доходу домохозяйств) и экономический спад не может остановиться о тех пор, пока не будет достигнуто равновесие между доходами и расходами домохозяйств).

Для США (и большинства других стран мира) этот уровень ещё достаточно далёк, поэтому несмотря на локальных отскоки за счёт вливания эмиссионных денег, спад пока будет