Период: 5 – 11 сентября 2020 г.

Основная новость: Главной новостью этой недели стало отсутствие «резких» новостей. Фактически, все изменения в экономике стали естественным продолжением процессов, которые начались задолго до сегодняшнего дня. Ссылаться на форс-мажоры нет никаких оснований. Тем интереснее посмотреть, как выглядит мировая экономика в условиях такой спокойной, регулярной жизни

Несмотря на эту стабильность, в политике напряжённость растёт и понятно почему: никаких признаков экономического роста не наблюдается. Иными словами, мировая экономика, скорее всего, вошла в стабильное состояние постоянного спада. Это полностью соответствует концепции структурного кризиса, разработанной специалистами Фонда экономических исследований Михаила Хазина, хотя, конечно, назвать эту ситуацию оптимистической сложно.

Макроэкономика

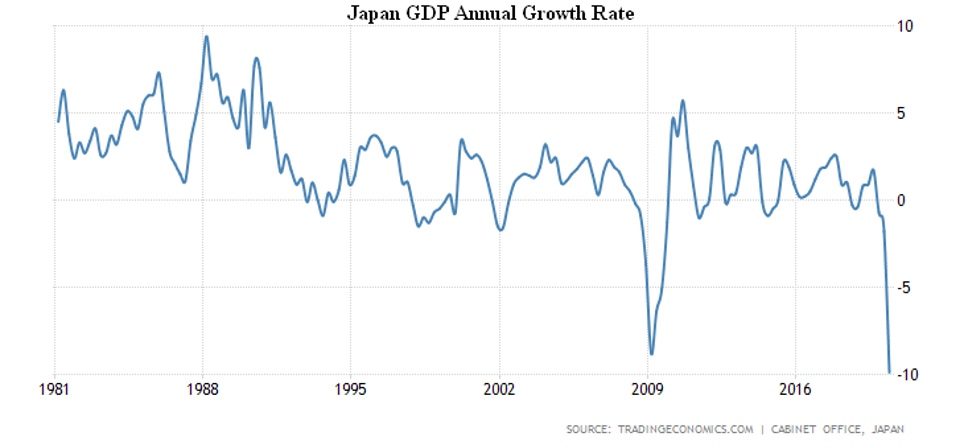

ВВП Японии в апреле-июне рухнул на худшие за все 40 лет наблюдений 7.9% в квартал и 9.9% в год: частный спрос -7.9% в квартал до уровней 2001 года, инвестиции -4.7%, экспорт -18.5%:

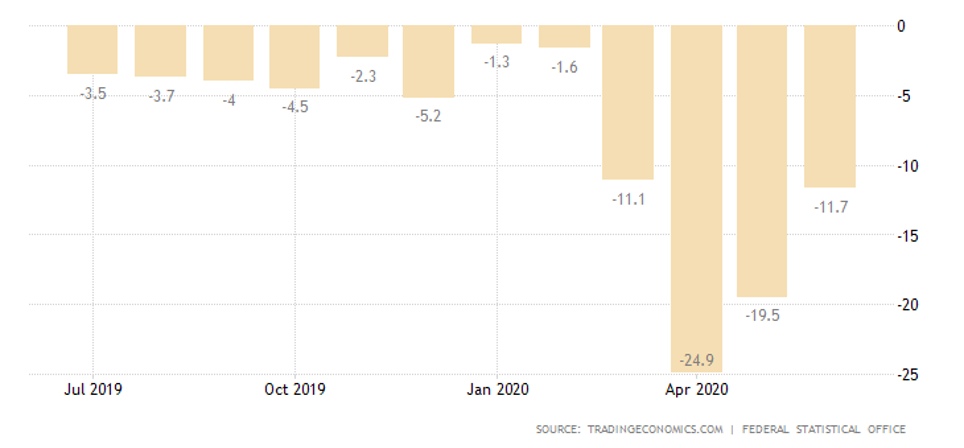

ВВП еврозоны во 2 кв. обвалился на рекордные 11.8% в квартал и 14.7% в год: частный спрос -12.4% и -15.9%, инвестиции -17.0% и -21.1%, экспорт -18.8% и -21.5%, импорт -18.0% и -20.7%:

Но самый эффектный обвал в ЮАР – аж -51% в квартал. Напомню, ЮАР – одна из стран BRICS

Восстановление промышленного производства в Германии в июле (напоминаю, что июль – первый месяц III квартала, который ещё не закончился) резко замедлилось – до -1.2% в месяц. Годовой спад по-прежнему велик – он равен 10.0%:

Та же картина во Франции (+3.8% в месяц и -8.6% в год), в Италии (+7.4% в месяц и -8.0% в год) и в Британии (+5.2% в месяц и -7.8% в год).

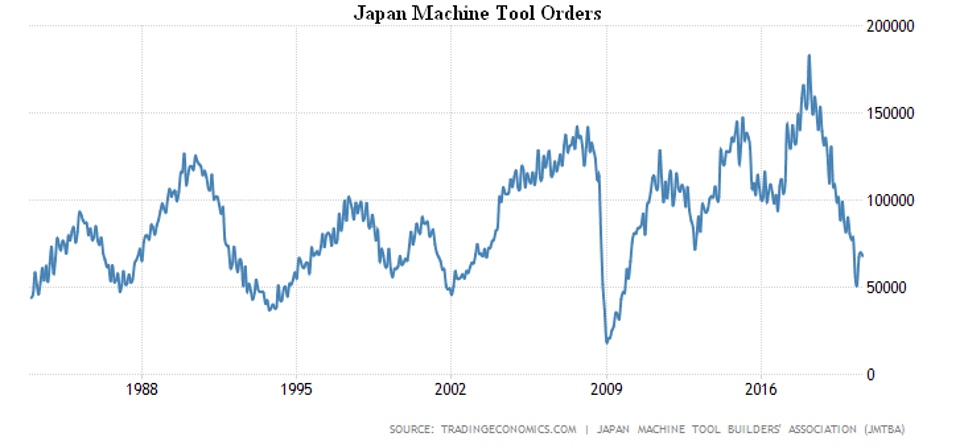

Заказы на станки и оборудование в Японии упали на 2.7% в месяц и 23.3% в год — они по-прежнему на уровнях 1980/90-х:

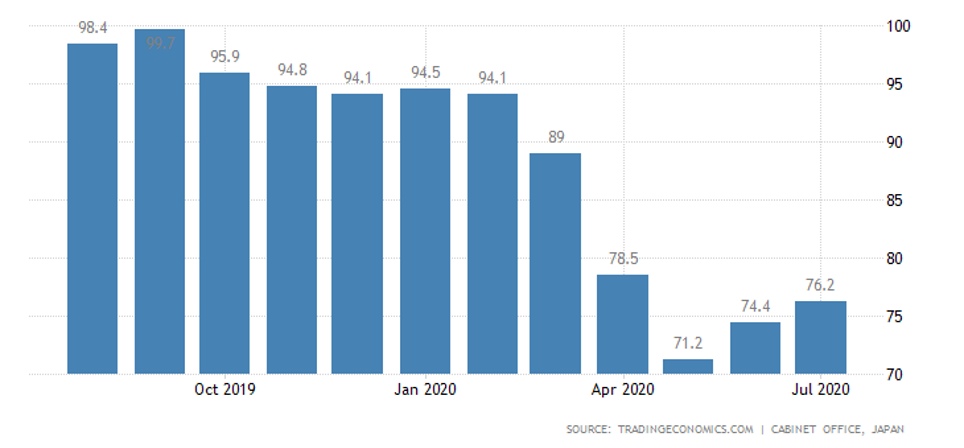

Опережающие индикаторы в Японии продолжают восстанавливаться, но очень медленно, ещё хуже совпадающие индикаторы:

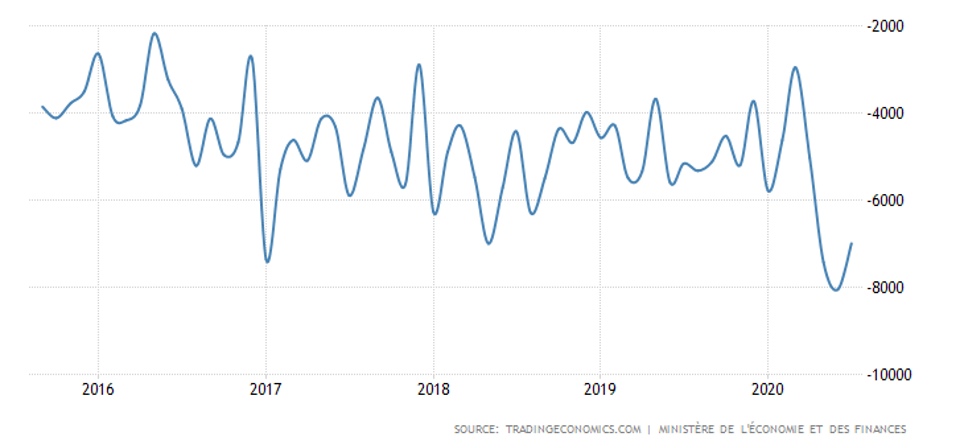

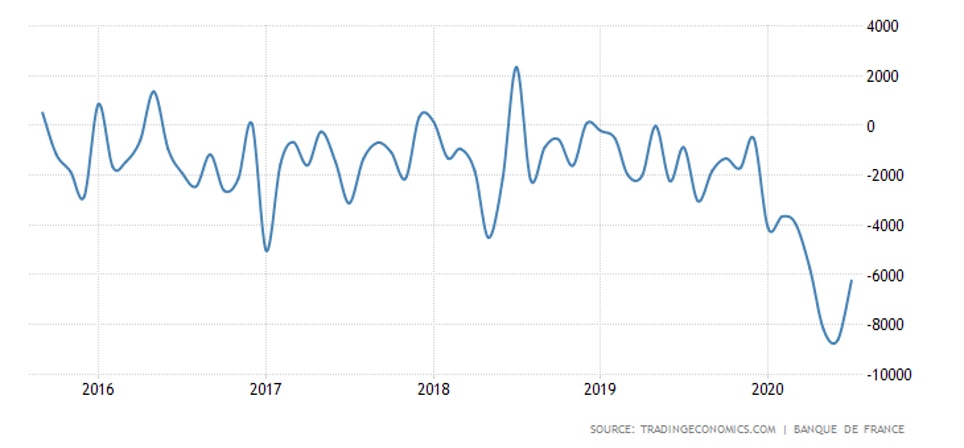

Дефицит торгового и платёжного балансов Франции возле рекордных максимумов:

Инфляция в Китае уменьшилась до минимума с марта 2019-го (+2.4% в год), зато PPI сокращает спад — хотя он по-прежнему есть (-2.0% в год).

В Мексике CPI на пике с мая 2019-го (+4.05% в год).

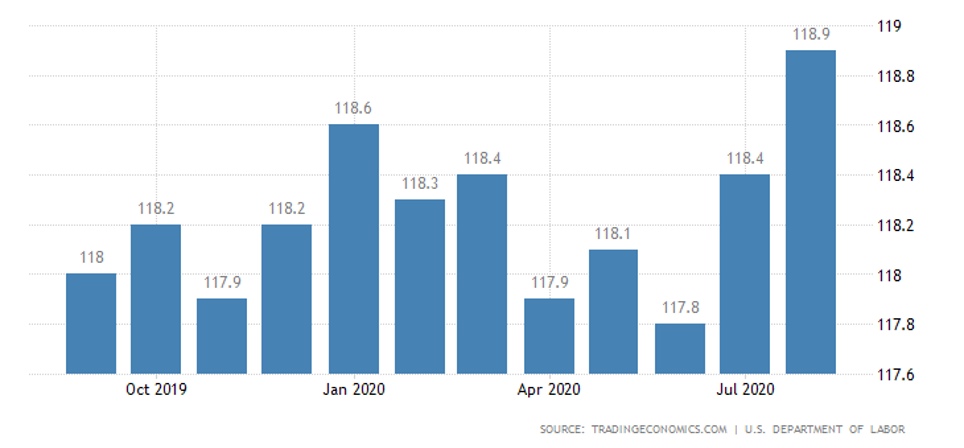

В США в августе PPI вырос на 0.3% в месяц и сократил годовой спад до 0.2%. Без еды и топлива цены выросли на 0.4% в месяц и 0.6% год, пробив январский пик. CPI США +0.4% в месяц и +1.3% в год — 5-месячный максимум и заметно выше прогнозов; б/у автомобили подскочили на 5.4% в месяц, рекордные с 1969 года.

Экономический оптимизм в США (обзор IBD/TIPP) в сентябре опять ухудшился – потому что стимулы ужались:

Число объявлений о вакансиях в Австралии в августе замедлило рост до +1.6% в месяц, вакансий по-прежнему -30% в год. Число вакансий в США выросло явно сильнее ожиданий, но при этом реальный наём персонала резко сократился:

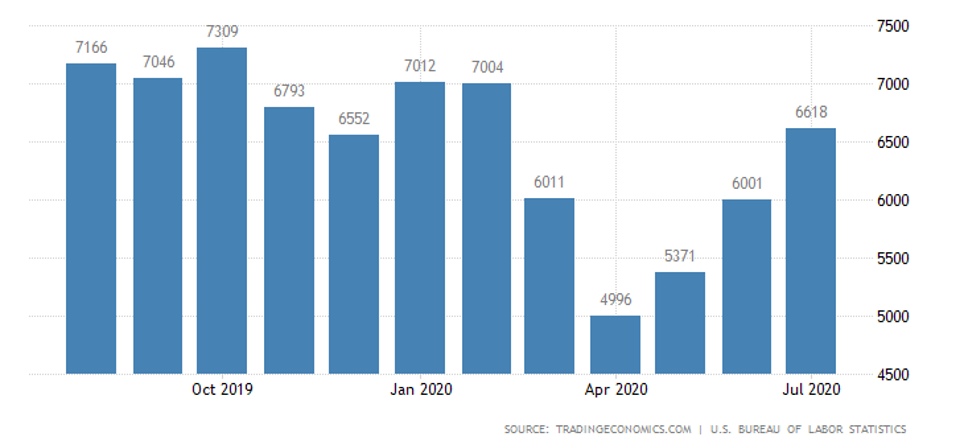

Недельные числа пособий по безработице в США не очень высоки из-за недавнего изменения методики сезонной очистки (мы подробно писали об этом в предыдущем обзоре); без неё всё плохо – число соискателей растёт 4 недели подряд, число получателей тоже, общее количество бенефициаров по всем программам практически вернулось к 30 млн. (сейчас 29.6 млн.).

Занятость во Франции во 2 кв. упала до уровней конца 2016-го.

Номинальные доходы японцев в июле упали на 1.3% в год, реальные зарплаты – на 1.6%. Реальные расходы японцев в июле неожиданно обвалились на 6.5% в месяц, что увеличило годовой спад до 7.6%.

Та же ситуация с розницей Италии – в июле -2.2% в месяц и -7.2% в год. Всплеск отложенного спроса был недолог.

ЕЦБ оставил прежней денежную политику, прогноз ВВП на 2020 год повышен с -8.7% до -8.0%, рост евро не вызывает тревоги.

Основные выводы. Главные проблемы при оценке макроэкономических показателей состоят в том, что они идут с задержками, причём задержки эти на разные временные интервалы. Как видно из начала обзора, данные по ВВП сегодня приходят по итогам II квартала, и данные эти показывают, что наши летние оценки о том, что восстановительный рост оказался сильно менее внушительным, чем хотелось, оказались верными.

А сегодня имеет смысл смотреть на ситуацию с безработицей (поскольку она отражает текущую картину). И самый главный интерес не столько её рост, сколько несоответствие обычным экономическим моделям: как видно по ситуации в США, имеет место и рост предложения, и рост безработицы. Вообще, такое несоответствие является типичным признаком структурного кризиса (то есть изменения структуры спроса и отраслевой структуры экономики). Но в нашем случае можно уточнить это обстоятельство.

Дело в том, что люди, которые потеряли работу в начале эпидемии коронавируса, представляют себе запрос работодателей в «старой» конфигурации. А предприниматели видят, что спрос существенно меняется, в том числе из-за того, что существенно выросли сбережения домохозяйств и, как следствие, сократился необязательный спрос. Или, иначе, совокупный спрос существенно приблизился к текущим потребностям населения, покупки новых гаджетов и/или необязательной одежды откладываются на долгий срок.

Соответственно, сокращается и производство, и закупки, и продажи этих товаров (и услуг), и рабочие места. А вот текущее потребление даже растёт, поскольку постепенно заканчиваются карантинные мероприятия. Соответственно, новые рабочие места (по структуре) оказываются менее привлекательными (и по характеру труда, и по зарплате), чем те, которые были закрыты в начале весны. Соответственно, принципиально меняются и параметры рынка труда.

Отметим, что по мере того, как будут сокращаться стимулирующие мероприятия со стороны бюджета (что практически неизбежно после 3 ноября), эти процессы ускорятся. И к ним добавятся и изменения в структуре базовых отраслей. Но об этом — в общетеоретических источниках.