Период: 3 – 9 октября 2020

Главная новость: В условиях невероятной политической нестабильности (от болезни Трампа до конфликта Армении и Азербайджана) искать главные экономические события достаточно сложно. Но причина-то политической нестабильности носит экономический характер и по-этому важные экономические новости, конечно, прорываются.

В частности, на этой неделе Goldman Sachs предупреждает о рисках «значительного» снижения рынка акций накануне выборов президента США. Политическая и экономическая неопределенность создает риски роста волатильности и «значительного» снижения рынка акций накануне выборов президента США, предупреждает старший инвестиционный стратег Goldman Sachs Эбби Джозеф Коэн.

Если отвлечься от той или иной конкретики, то это предупреждение фактически легализует обвал фондовых рынков ещё до выборов. А если к этому добавить очередную дискуссию между демократами и республиканцами о масштабах необходимой поддержки экономики (причём речь идёт о триллионах долларов), то становится понятно, что до разрушения (относительного) «статус кво» остаются уже не месяцы, а недели.

К слову, некоторые специалисты по золоту уже говорят о том, что гиперинфляция может в скором времени привести стоимость золота к 20 000 долларов за тройскую унцию. Это полностью соответствует стратегическому сценарию, описанному в 2003 году в нашей книге «Закат империи доллара и конец «Pax Americana», но ещё недавно этот сценарий все относили «на потом». Как видим, ситуация быстро меняется.

В целом, создаётся впечатление, что новостной фон уже направлен не столько на описание экономической реальности, сколько на попытки дать некоторые альтернативные многолетнему «мэйнстриму» сценарные варианты.

Макроэкономика

Восстановление ВВП Британии замедлилось: в августе +2.1% в месяц и -9.3% в год.

Промышленное производство в Германии в августе неожиданно ушло в минус на 0.2% в месяц. Отчего годовой спад почти не уменьшился (-9.6%):

В Испании производство выросло лишь на 0.4% в месяц, годовой спад тоже едва уменьшился (-5.7%). В Британии выпуск в индустрии +0.3% в месяц и -6.4% в год.

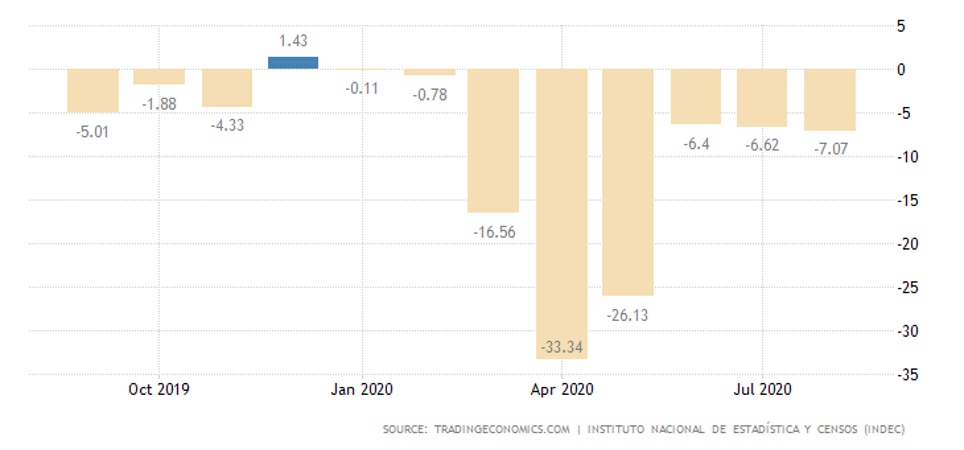

А в Аргентине годовой спад усиливается уже 2 месяца подряд:

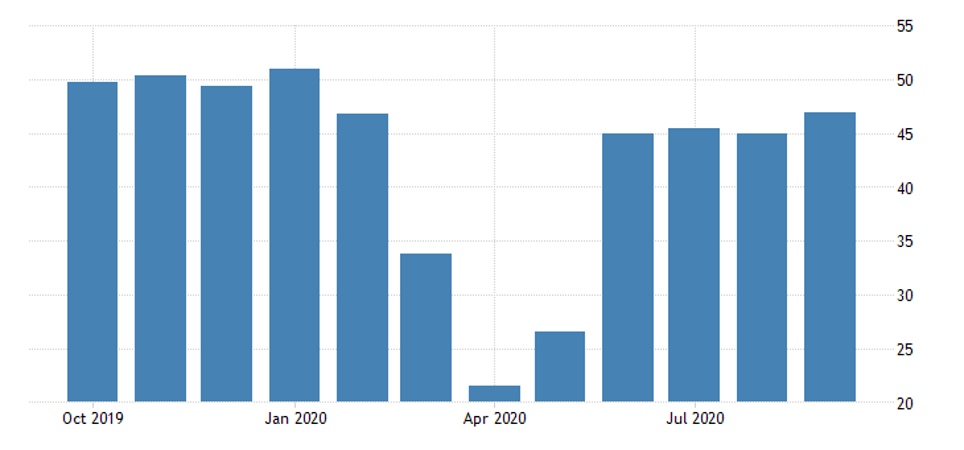

Индекс PMI сферы услуг Японии продолжает медленно восстанавливаться, но остаётся в зоне спада:

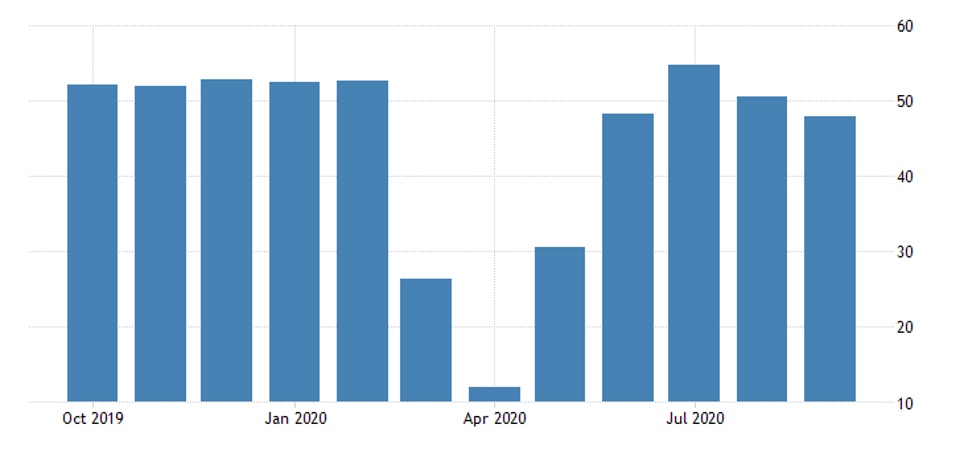

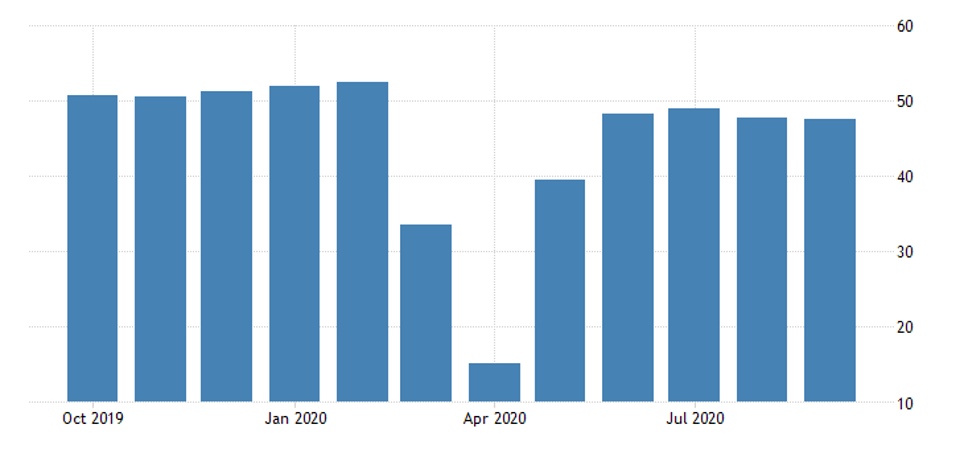

В остальных странах в сентябре отмечено ухудшение, причём еврозона ушла ниже 50 пунктов:

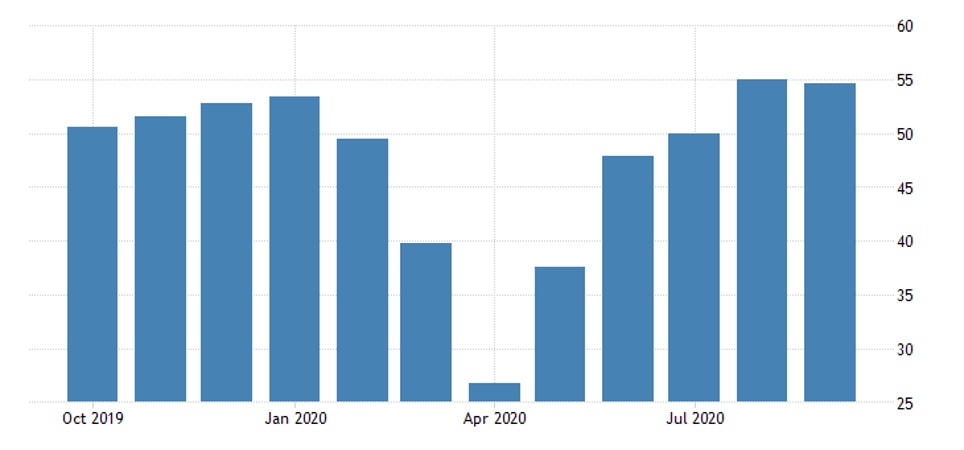

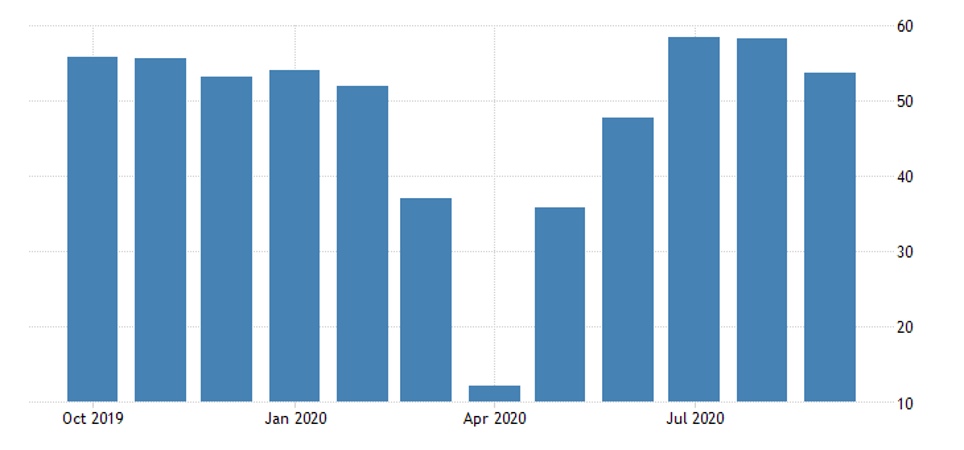

Британия осталась выше 50, как и США:

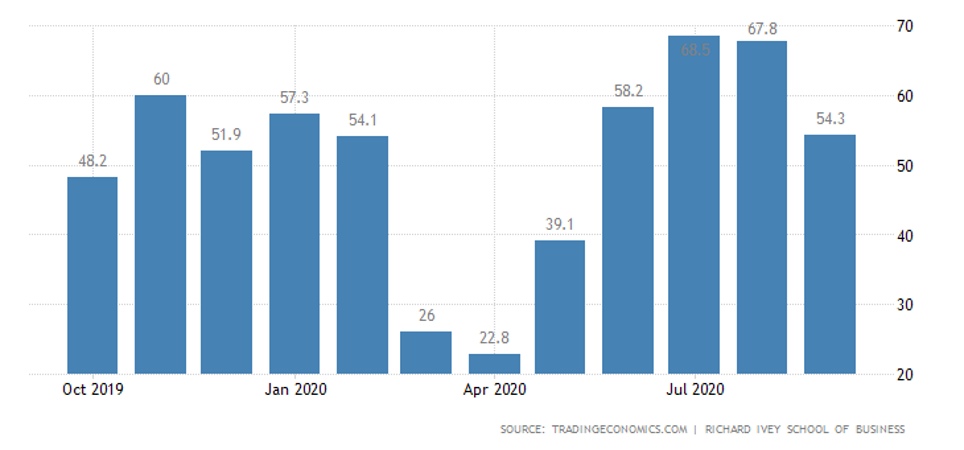

И Россия, хотя тут регресс серьёзный:

PMI строительного сектора еврозоны остаётся в зоне спада из-за проблем Германии и Франции:

Общеэкономический PMI Канады неожиданно ослаб до 4-месячного минимума:

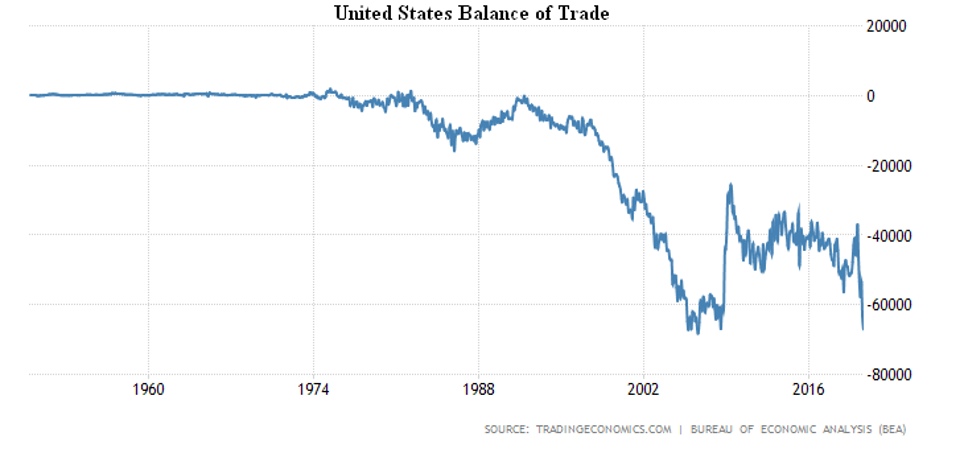

Торговый дефицит США в августе худший за 14 лет и близкий к историческому пику: импорт восстановился, экспорт нет:

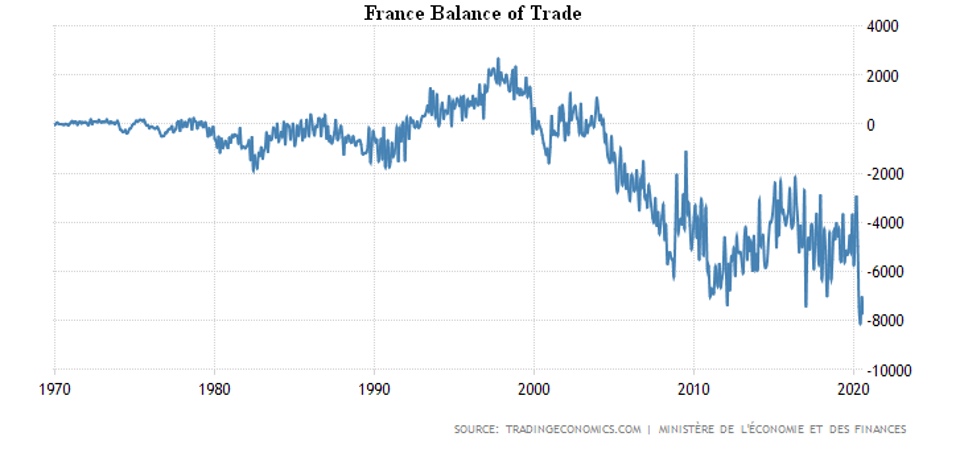

Похожая история у Франции:

И у Британии дефицит растёт.

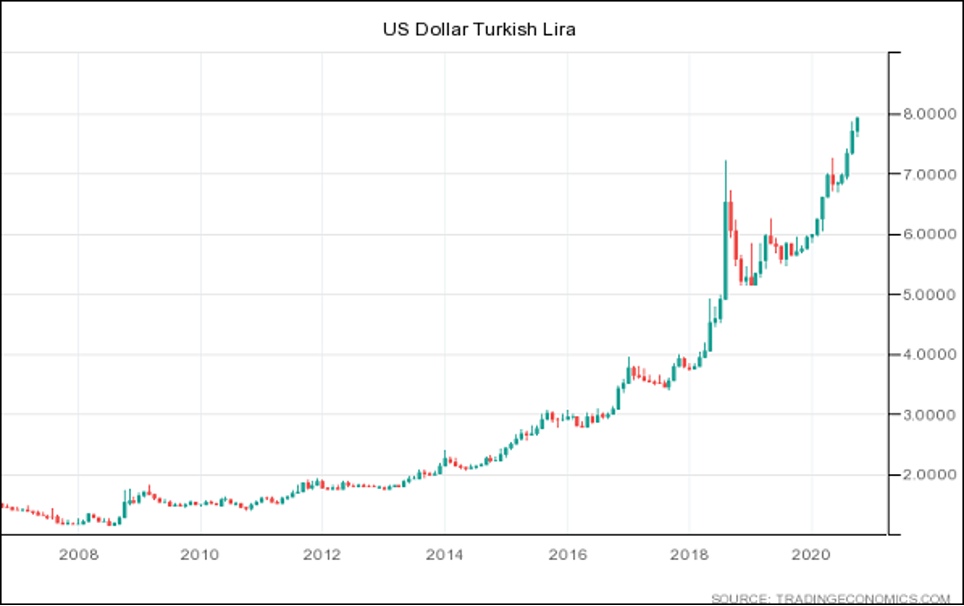

PPI Турции на 14-месячном пике, CPI тоже высокий. Причина в том числе в продолжающемся падении курса лиры:

Настроения испанцев ухудшаются 3 месяца подряд.

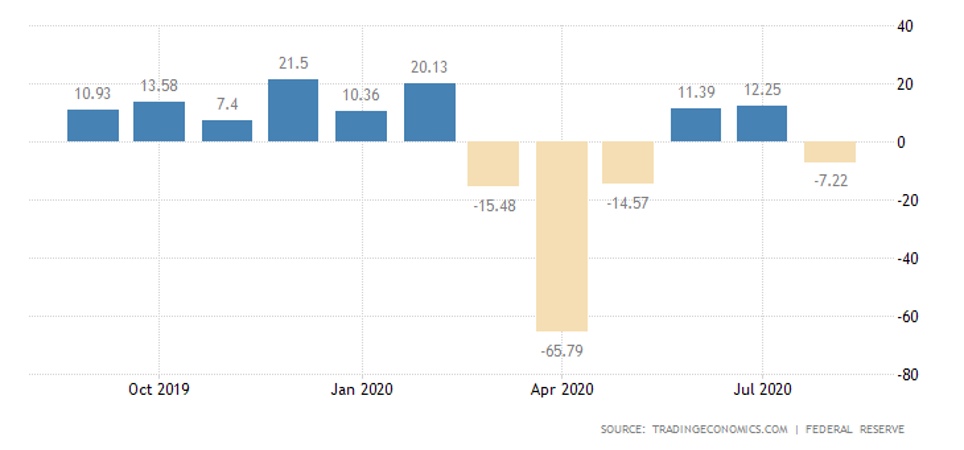

Потребительский кредит в США в августе неожиданно ушёл в минус (особенно слабы кредитные карты):

Зарплаты японцев упали на 1.3% в год номинально и на 1.4% реально.

А их расходы падают гораздо активнее: -6.9% в год в августе; месячная прибавка в 1.7% не отыграла обвал июля (-6.7%).

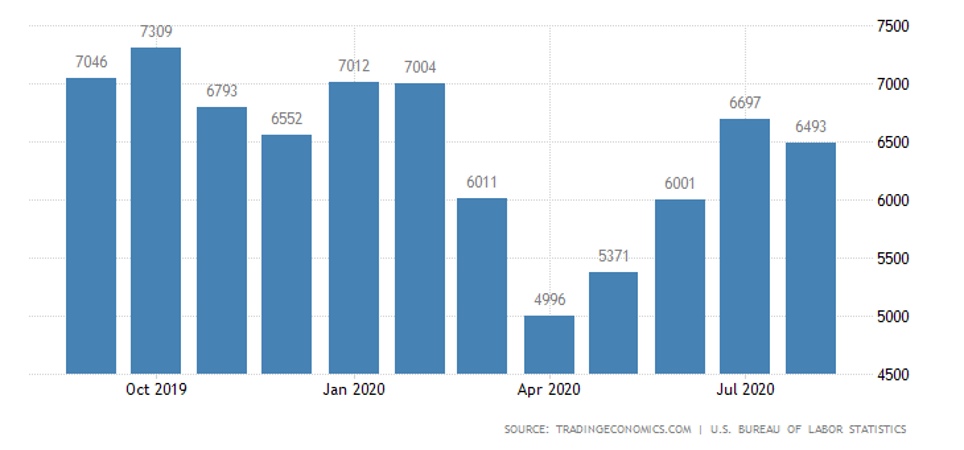

Число вакансий в США в августе неожиданно уменьшилось:

Обращения за пособиями по безработице снижаются очень медленно и по-прежнему выше пика 2009-го:

ЦБ Австралии оставил ставки на месте. Как и ЦБ Индии.

Протокол ЕЦБ показал готовность наращивать монетарные стимулы любой ценой.

Протокол ФРС отмечает «неопределённость» и требует фискальных стимулов вдобавок к монетарным.

Основные выводы. С учётом масштаба монетарных стимулов последних месяцев (а летом были побиты все возможные рекорды и даже после некоторого ослабления активности денежных властей объемы вливаний всё равно превышают все предыдущие годы) говорить о каком-то «восстановлении» не приходится. Если очистить картину от эмиссии (что никто делать не собирается), то речь должна идти о колоссальном спаде, а не о номинальном росте. Но даже этого номинального роста не наблюдается.

Соответственно, вопрос идёт не столько о том, будет ли обвал, сколько о том, когда он начнётся. Собственно, как раз главные новости говорят о том, что народ уже начинают готовить к потенциальному обвалу. Мы же скажем, что обвал будет длинным, поскольку структурный кризис уже начался и продолжаться он будет долго (ВВП для основных развитых стран будет падать темпами процентов 10 ВВП в год и упасть должен как минимум в два раза). В полом соответствии с экономической теорией.