Период: 29 января – 4 февраля 2022

Главная новость: Основной новостью недели стало совместное заявление Российской Федерации и Китайской Народной Республики о международных отношениях, вступающих в новую эпоху, и глобальном устойчивом развитии; обнародованное в процессе визита Президента России в Китай. Почему это заявление принципиально важно с экономической точки зрения?

Вся современная экономическая модель выстроена в рамках Бреттон-Вудской системы, которая была принята в 1944 году с небольшими изменениями, наиболее известным из которых стала отмена «золотого стандарта» в США 15 августа 1971 года, и последующими коррекциями. Реализация этой модели осуществлялась за счёт экономического ресурса США и, естественно, обеспечивала этой стране максимальные преференции, но при этом почти все участники что-то получали. При этом для США были и негативные последствия, в частности, доля этой страны в мировой экономике сократилась с, более чем, 50% до величины, меньшей, чем 20% (по разным оценкам, на сегодня от 16 до 18%).

Как следствие, экономическая база глобального геополитического устройства резко сократилась, и поддерживать уровень жизни значительной части населения мира стало невозможно. Соответственно, уже к началу XXI века стало понятно, что распад долларового мира неизбежен (см., например, А. Кобяков, М. Хазин «Закат империи доллара и конец «Pax Americana», М., 2003 г.). Но если старые правила перестают действовать, то кто-то должен сформулировать новые. Если с экономическими моделями всё понятно – в каждой валютной зоне будет своя система – то как быть с межзональным взаимодействием?

И вот тут упомянутое заявление как раз говорит о том, что крупнейшие рынки и экономики мира (Китай, Россия и неявно примкнувшая к ним Индия) предлагают такой вариант правил. Да, они ещё должны быть операционализированы, да, к ним ещё должна быть «пристроена» новая финансовая модель – но они уже есть. И в этом смысле 4 февраля 2022 года, безусловно, войдёт в мировую историю XXI века.

Ну а для рядовых обывателей и предпринимателей это очень хорошая новость: можно с уверенностью сказать, что в феодализм мы уже не вернёмся. Поскольку явно образовалась новая система, которая меняет процесс разрушения на созидание.

Макроэкономика

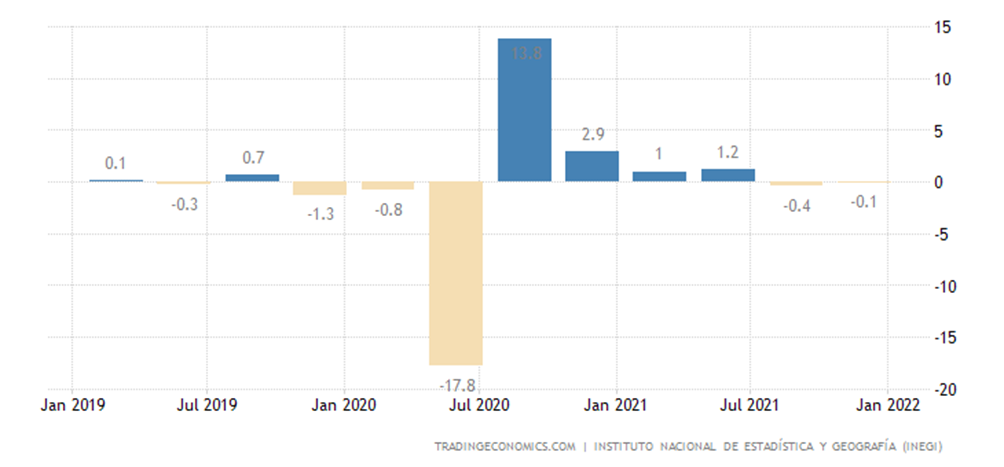

ВВП Мексики падает 2 квартала подряд:

X’X: 2019 г.: январь, июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Y’Y: %

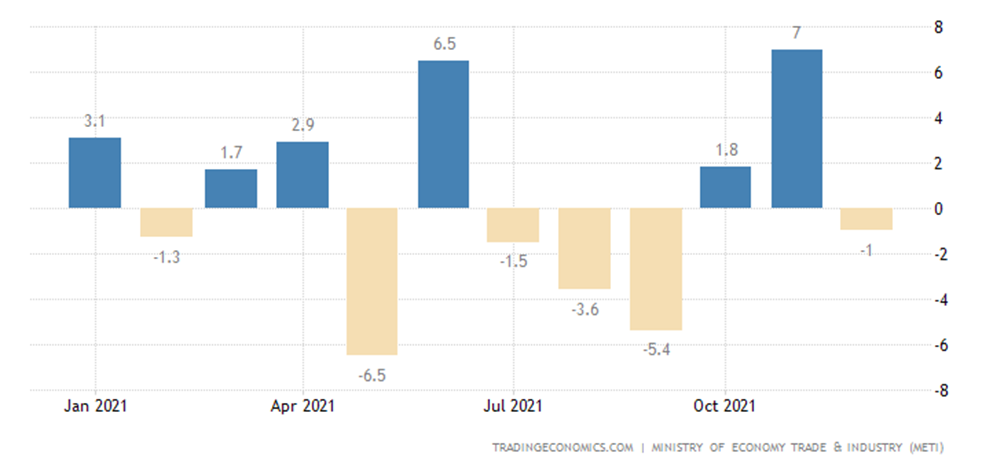

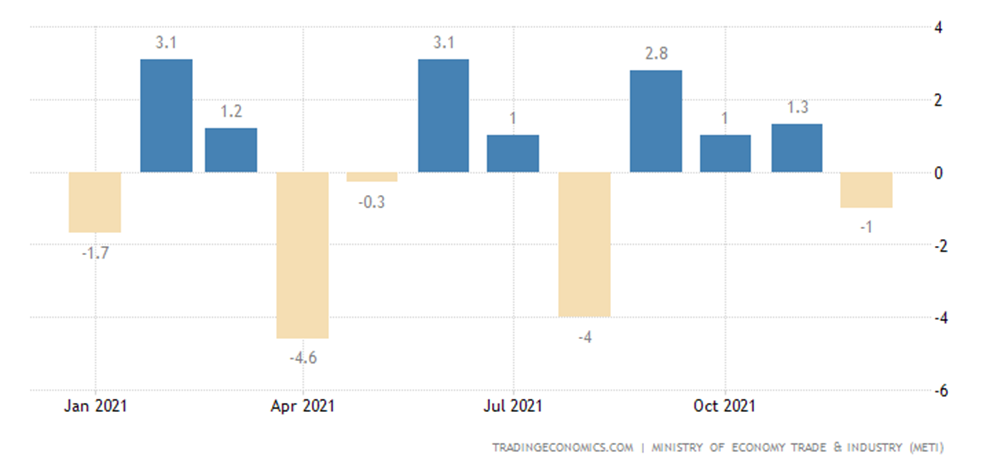

Промышленное производство в Японии -1.0% в месяц:

X’X: январь, апрель, июль, октябрь

Y’Y: %

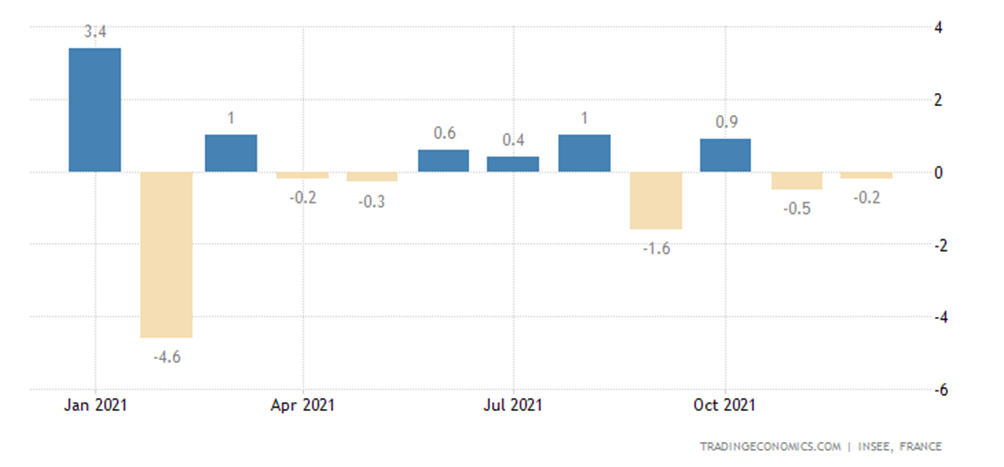

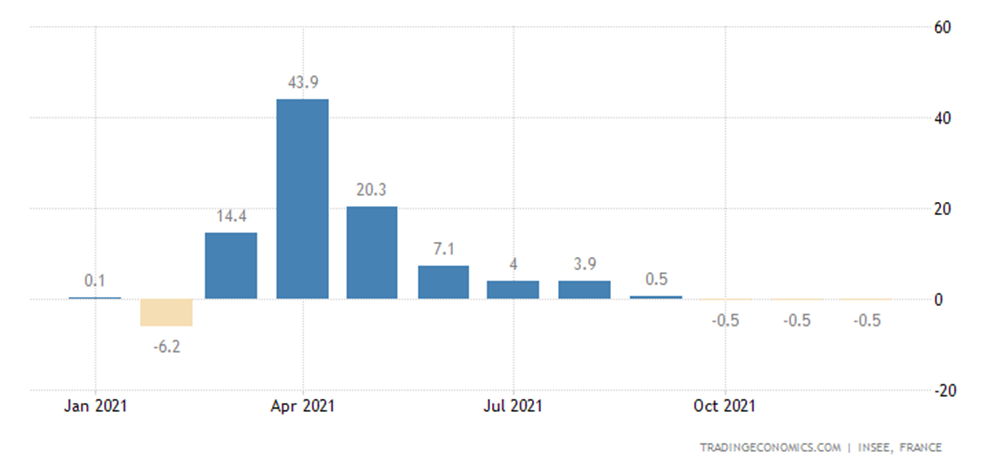

Во Франции у промышленного производства -0.2% – 2-й квартальный минус подряд:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

Отчего годовая динамика 3-й месяц подряд негативна (-0.5%):

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

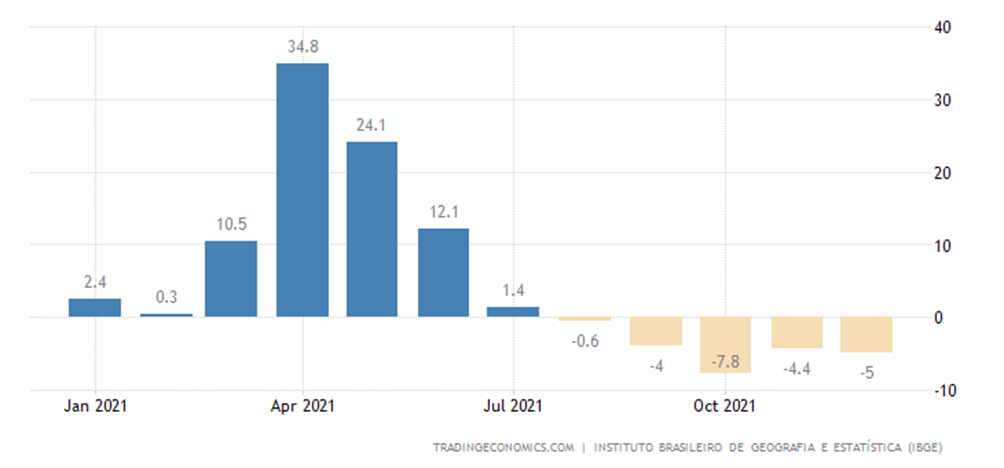

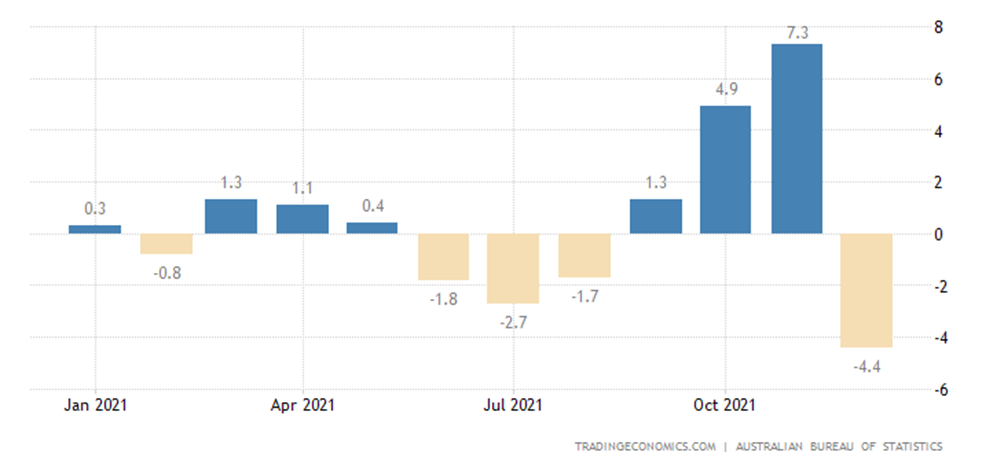

Выпуск индустрии Бразилии держится в годовом минусе 5 месяцев подряд:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

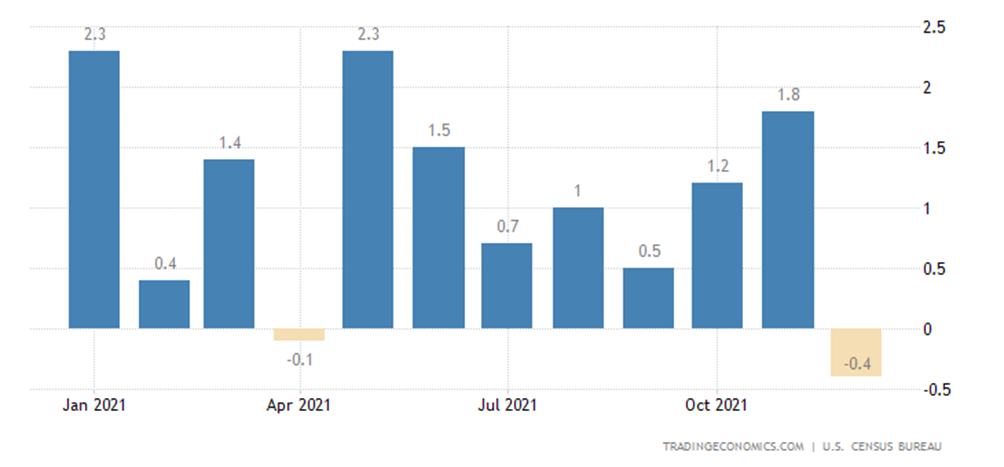

Промышленные заказы в США -0.4% в месяц, это худшая динамика за 20 месяцев:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

На всякий случай и уже в который раз мы напоминаем, что все эти данные даются в рамках официальной инфляции. Поскольку в реальности ситуация хуже (подчас – сильно хуже), показатели нужно уменьшить на разницу между официальной и реальной инфляцией. С всеми вытекающими отсюда выводами.

Производственный PMI (экспертный индекс, описывающий состояние отрасли; его значение ниже 50 означает стагнацию и спад) Китая худший за 2 года и в зоне спада (49.1 пункта):

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Официальные данные оптимистичнее, но ненамного – в промышленности 50.1:

В непроизводственных секторах 5-месячный минимум 51.1:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

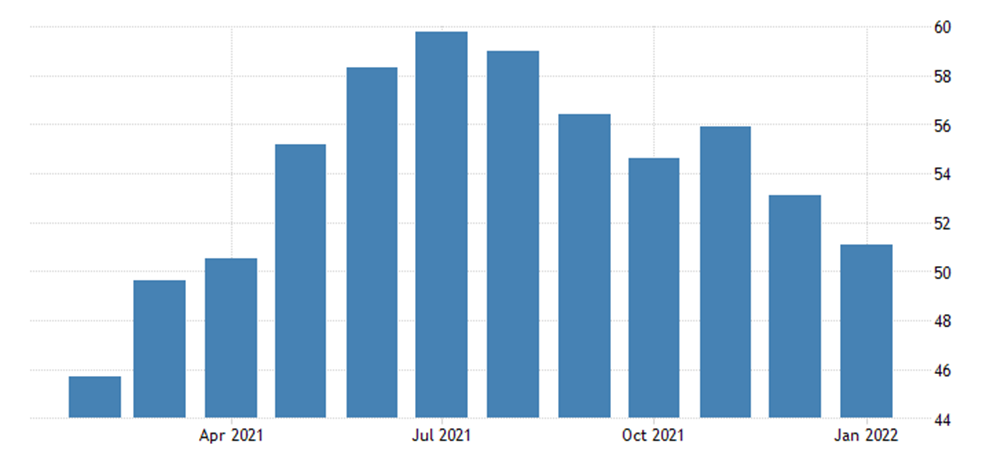

Непроизводственный PMI США слабейший за 11 месяцев:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

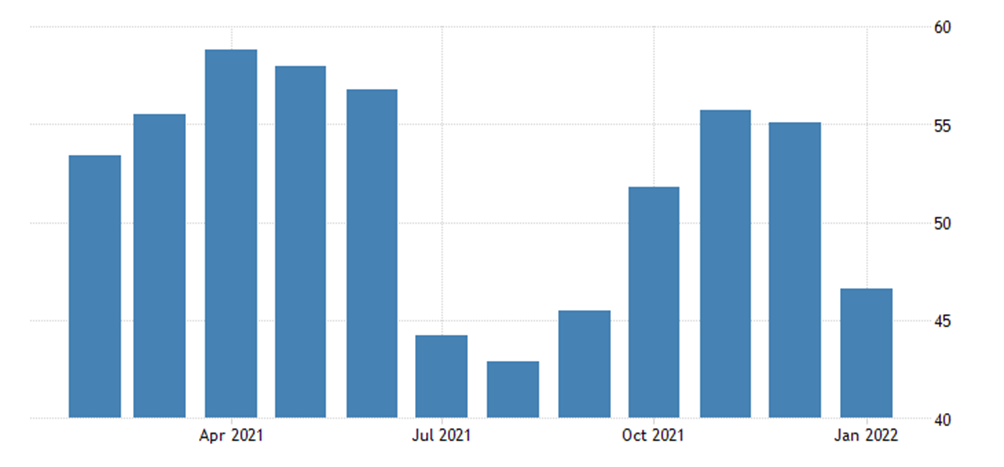

PMI индустрии Австралии в зоне спада и на дне с сентября 2020-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

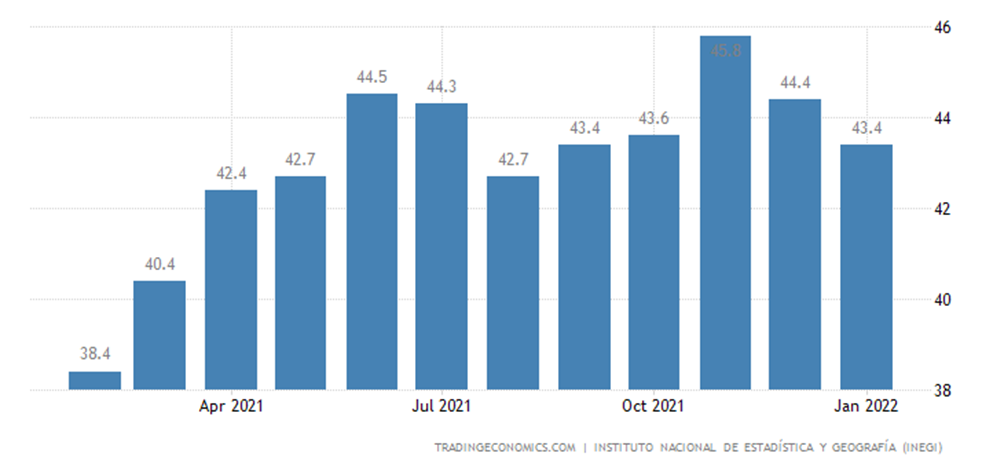

В зоне спада и сфера услуг:

X’X: 2021 г.: апрель, июль, октябрь. 2022: январь

Y’Y: Пункты

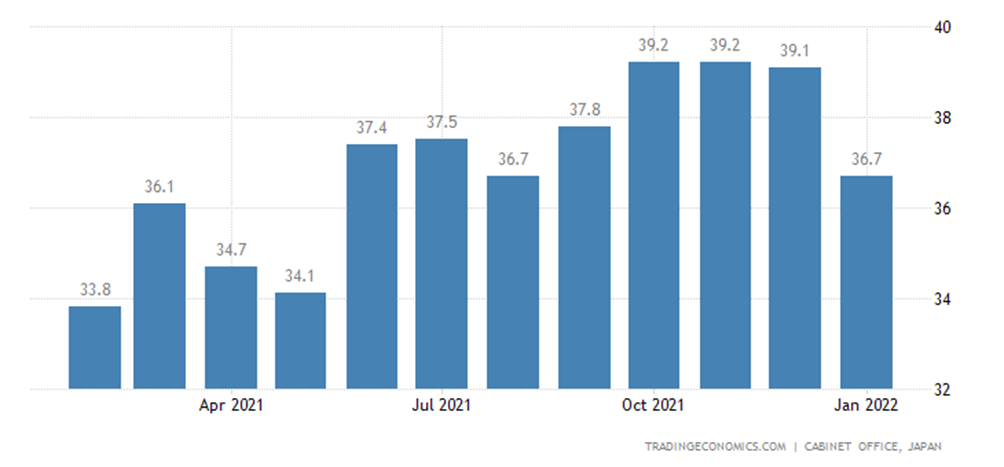

Сфера услуг Японии в области спада:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

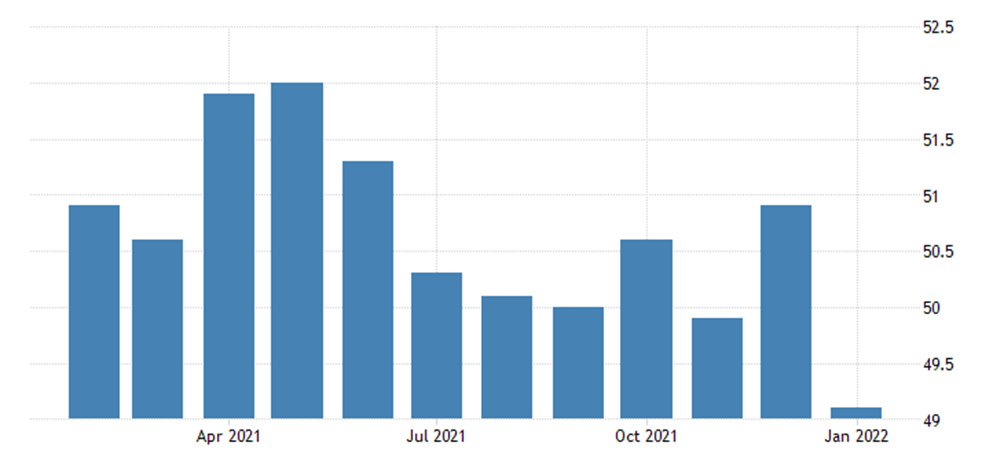

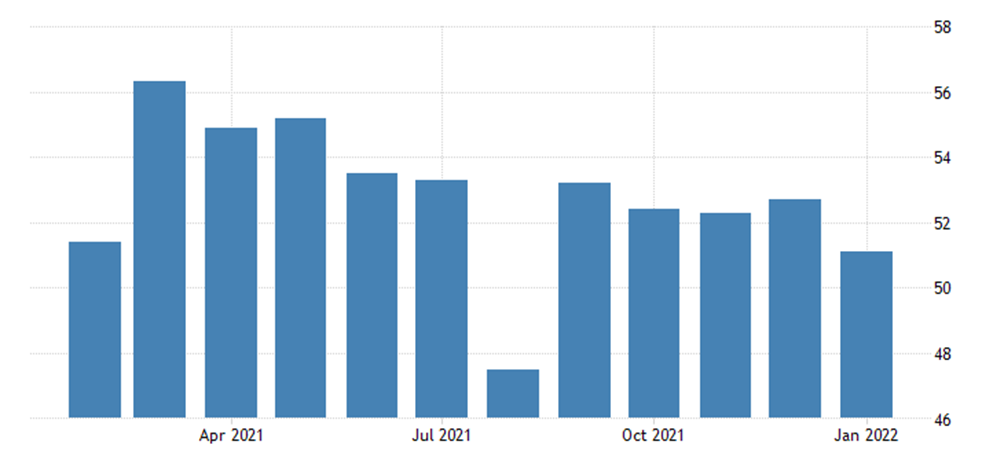

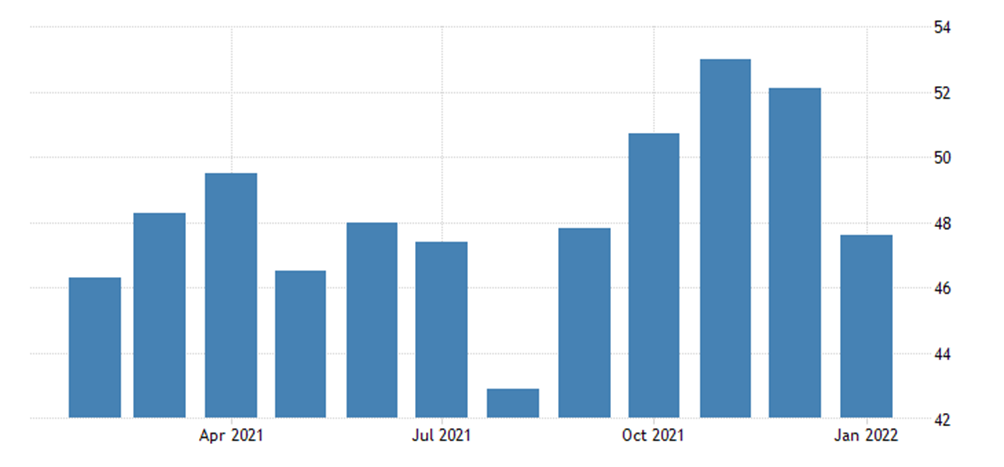

В еврозоне пока спада нет (51.1), но минимум за 9 месяцев:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.:

Y’Y: Пункты

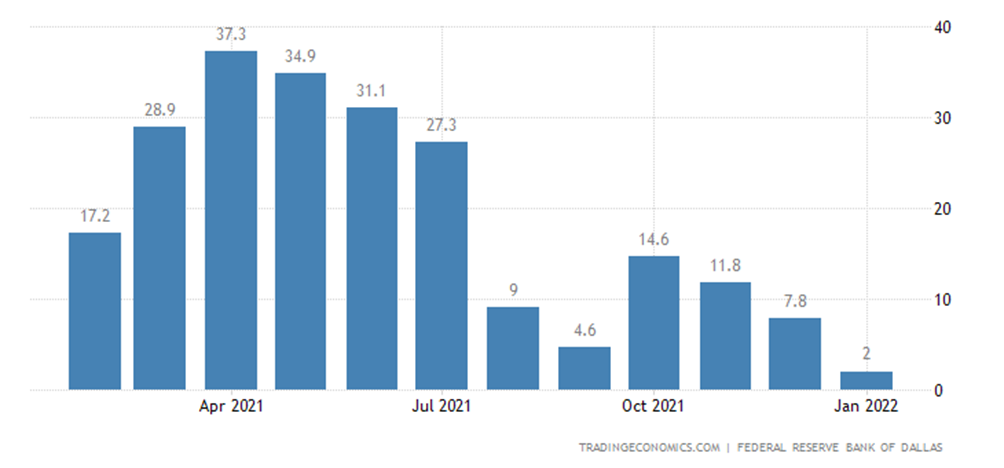

Активность в зоне Федерального резервного банка Техаса слабейшая за 1.5 года:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

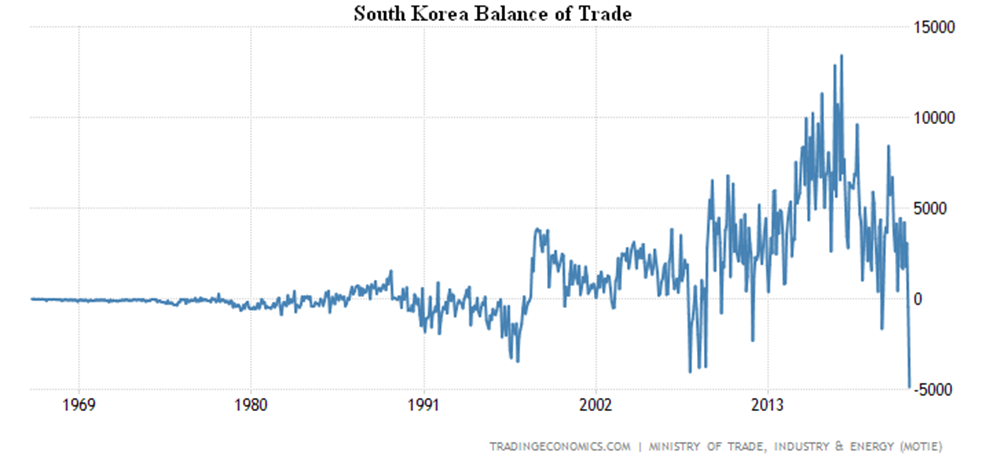

Дефицит торгового баланса Южной Кореи рекордный:

X’X: Год

Y’Y: млн долл. США

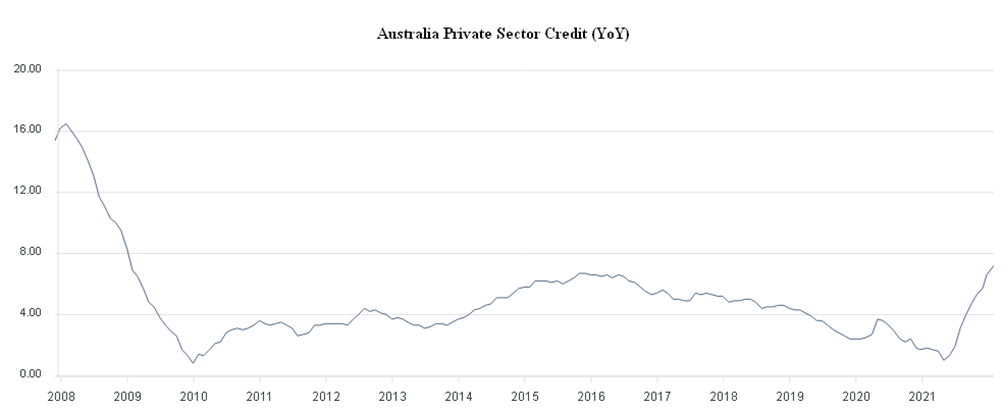

Кредитование частного сектора в Австралии +7.2% в год – максимум с 2008-го, что свидетельствует не только о росте инфляции, но и о падении уровня жизни населения:

X’X: Год

Y’Y: %

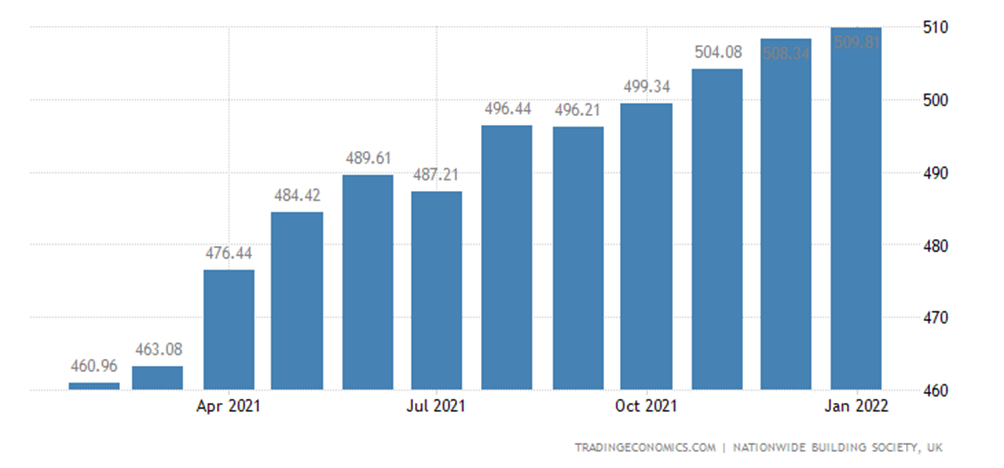

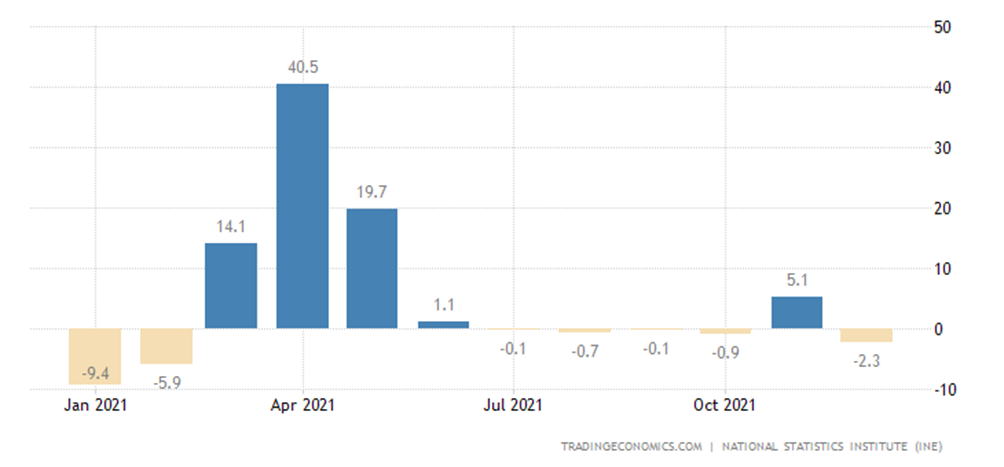

Цены на жильё в Британии снова стали ускоряться (+11.2% в год):

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Инфляционные показатели, как обычно, бьют рекорды.

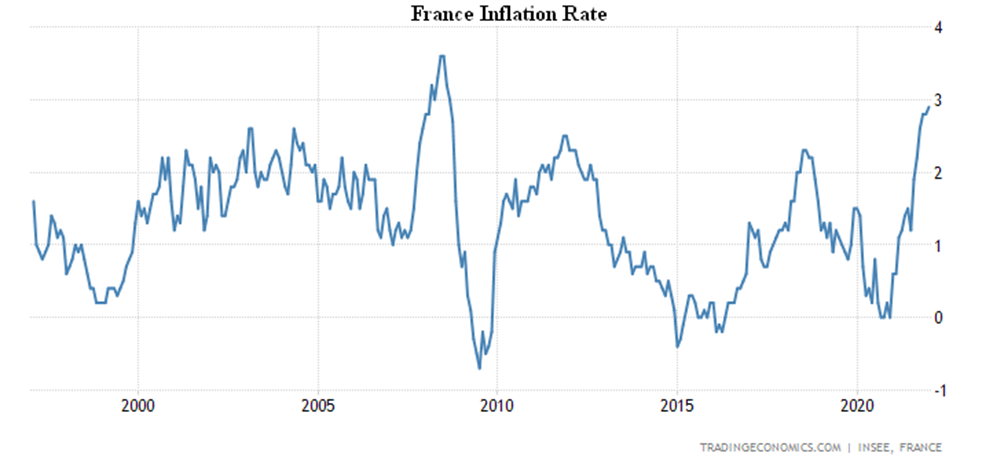

CPI (индекс потребительской инфляции) Франции +2.9% в год – вершина с 2008-го:

X’X: Год

Y’Y: %

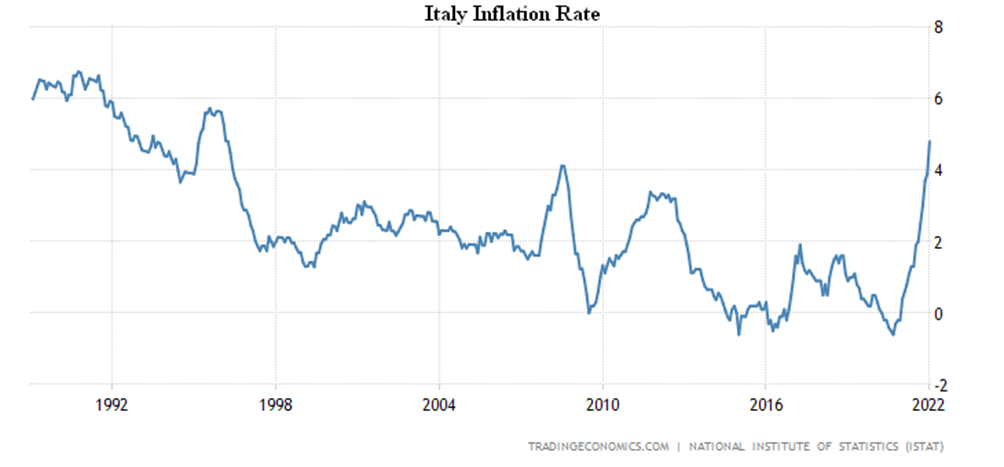

CPI Италии +4.8% в год – максимум с 1996-го:

X’X: Год

Y’Y: %

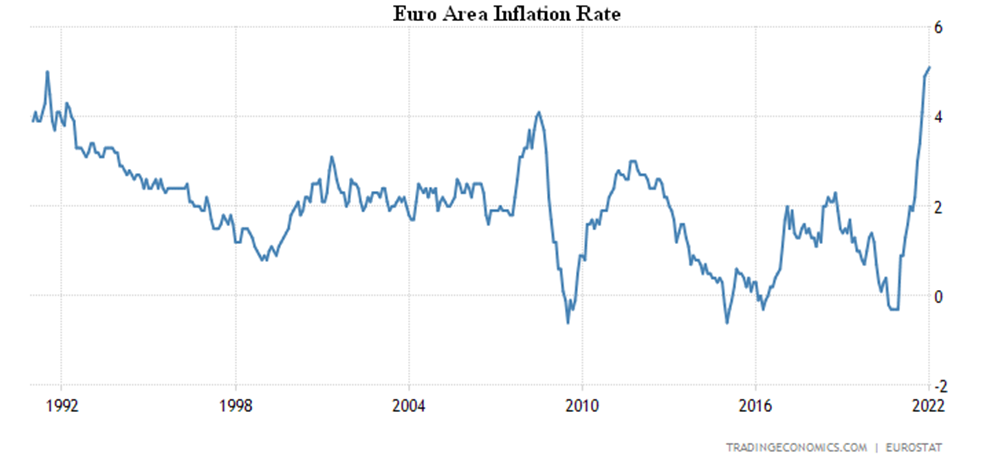

CPI еврозоны +5.1% в год – рекорд за 31 год наблюдений:

X’X: Год

Y’Y: %

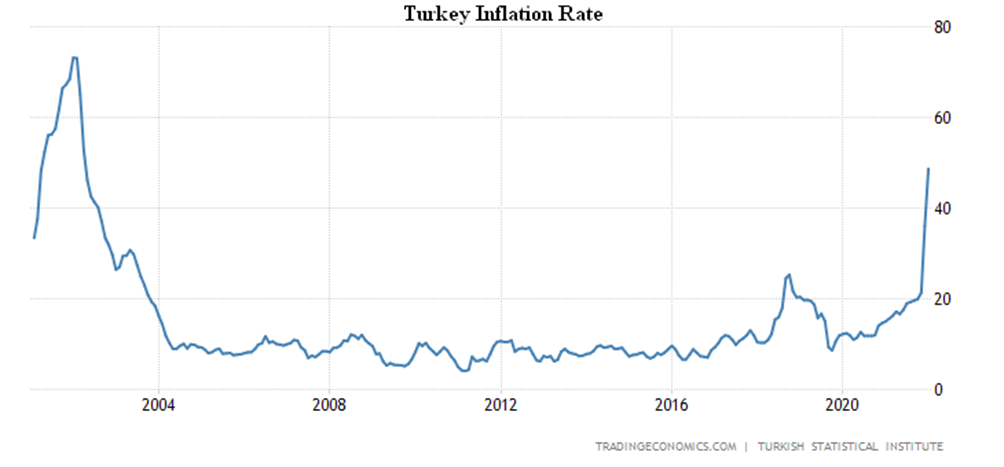

CPI Турции +48.7% в год – 20-летний максимум:

X’X: Год

Y’Y: %

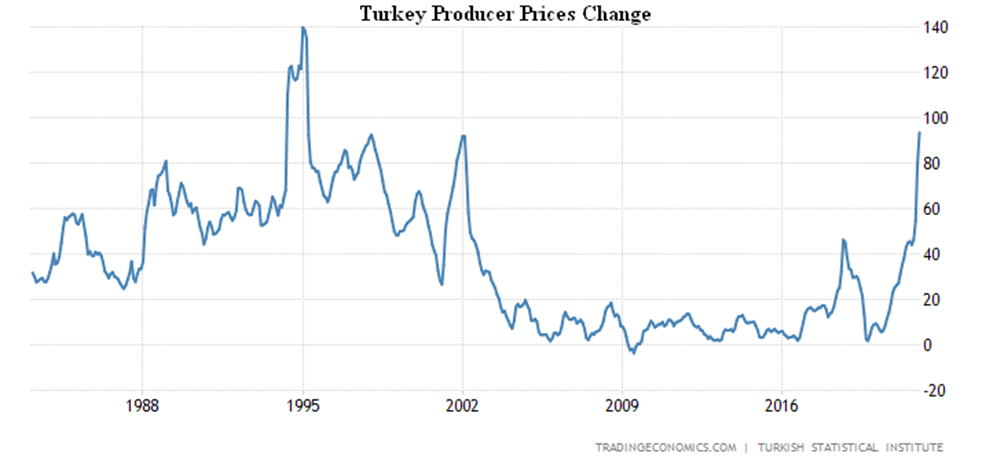

А PPI (индекс промышленной инфляции) Турции вообще +93.5% в год – вершина с 1995-го:

X’X: Год

Y’Y: %

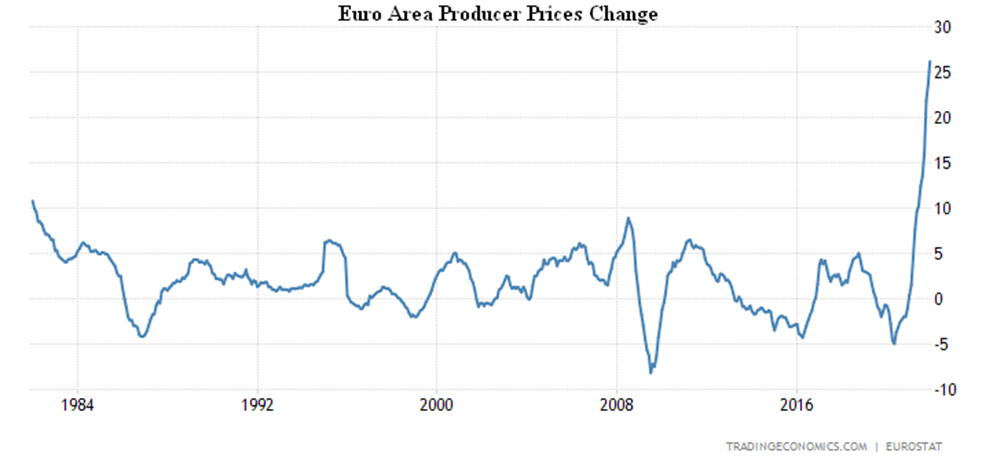

PPI еврозоны +26.2% в год – невиданный темп за все 40 лет ведения статистики:

X’X: Год

Y’Y: %

Не вызывает сомнений, что причины такого уровня инфляции носят структурный характер (как и в США), соответственно, уровень потребительской инфляции в Евросоюзе выйдет примерно на такие же показатели, как в США (в реальности не менее 12-15%). Вопрос только, остановится ли промышленная инфляция в своём росте на уровне 20-25% (как это уже много месяцев происходит в США) или же продолжит свой рост. Всё зависит от того, какое решение (плохое или очень плохое) выберет ЕвроЦентробанк: ужесточать денежно-кредитную политику или продолжить эмиссию.

Настроения японцев худшие за 8 месяцев:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

А мексиканцев – за 5:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Розничные продажи в Японии -1.0% в месяц:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

Розница Австралии -4.4% в месяц – минимум с апреля 2020-го:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

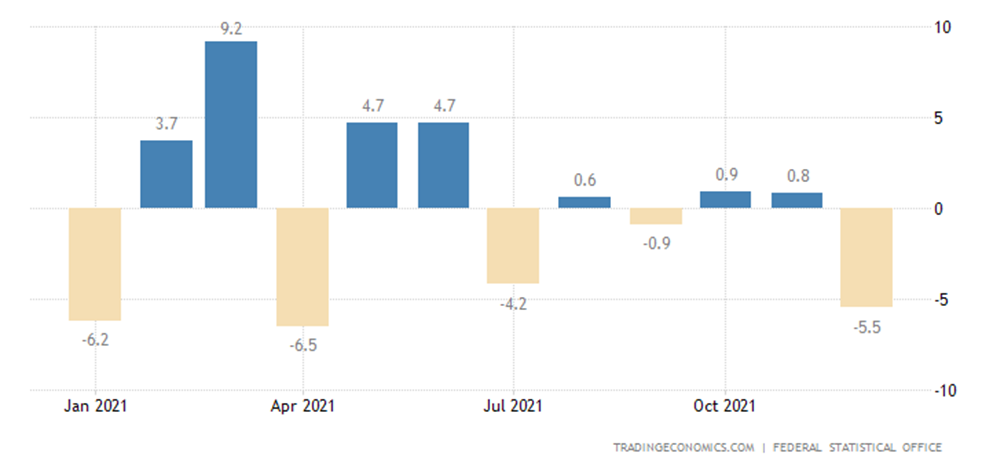

Розница Германии -5.5% в месяц – 8-месячное дно:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

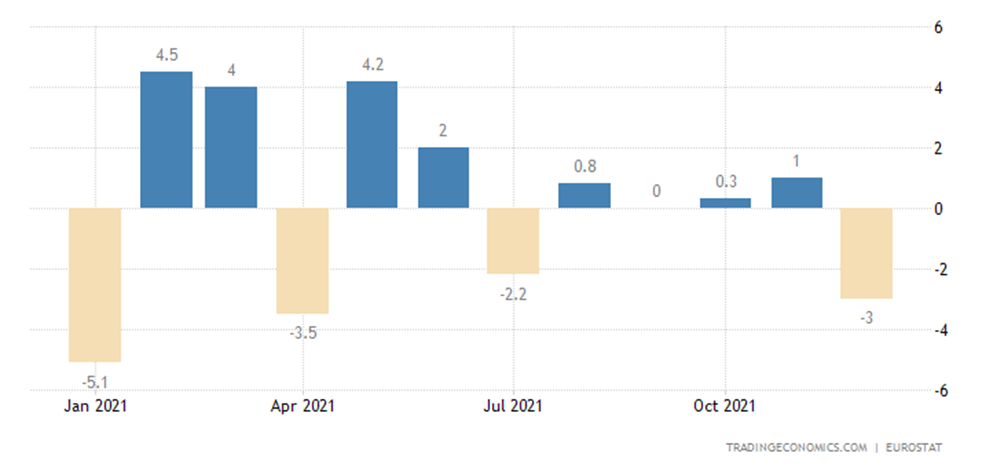

Розница Франции -0.2% в месяц:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

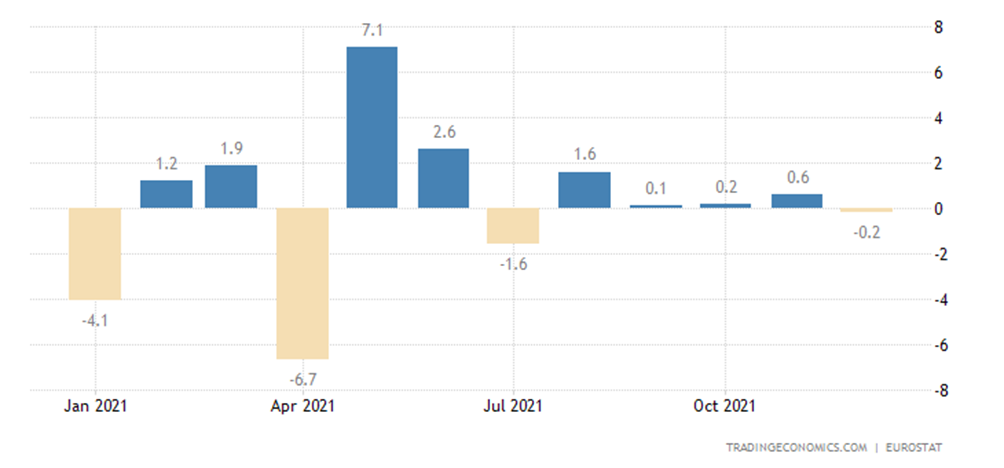

Розница еврозоны -3.0% в месяц – худшая динамика с апреля 2021-го:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

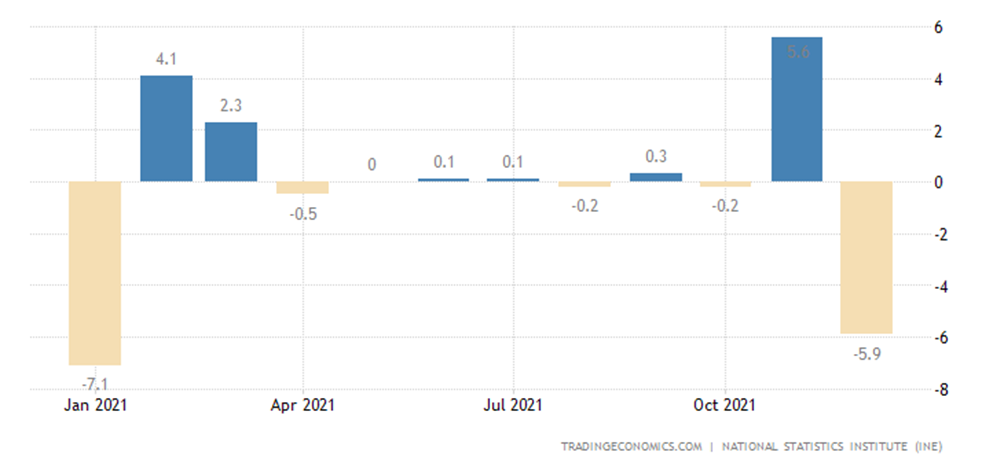

Розница Испании -5.9% в месяц – слабейшая за 11 месяцев:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

И -2.3% в год – 5-й минус за последние 6 месяцев:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

Показатели розничных продаж скоро станут напоминать показатели инфляции – тоже пошли многочисленные рекорды. А если ещё учесть, что показатели эти даны в номинале, с учётом официальной, но не реальной инфляции, то рекорды могут быть ещё более выдающимися. И уж конечно, с такими показателями демонстрировать экономический рост – это значит не уважать читателя.

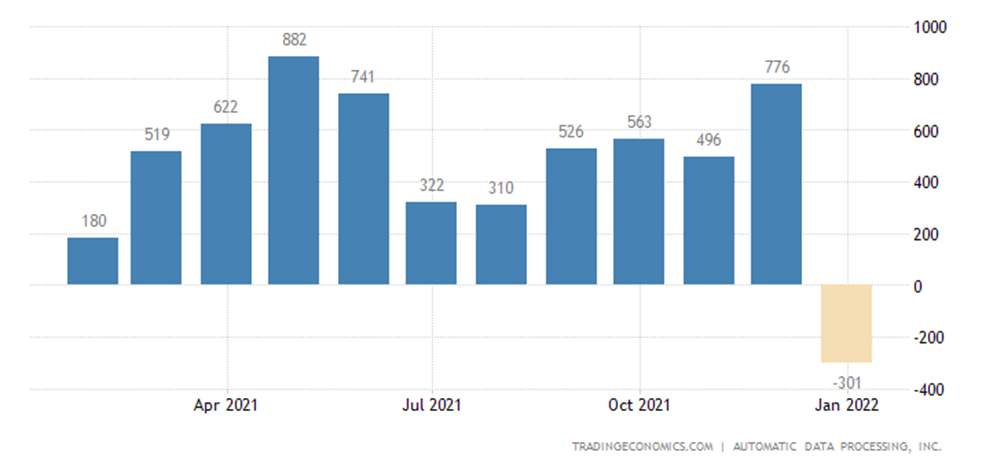

Рабочие места в частном секторе в США неожиданно упали на 301 тыс., худшая динамика с апреля 2020-го года:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: тыс. человек

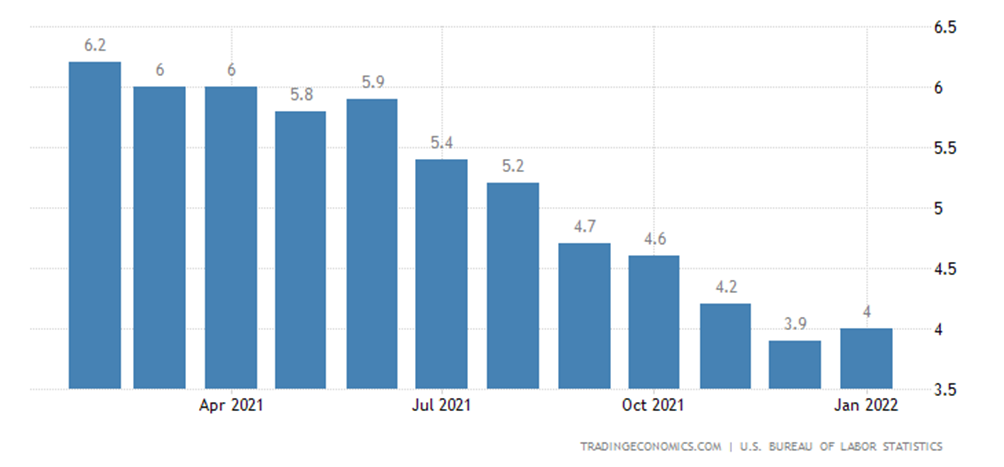

Безработица выросла и в США:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

И в Канаде:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

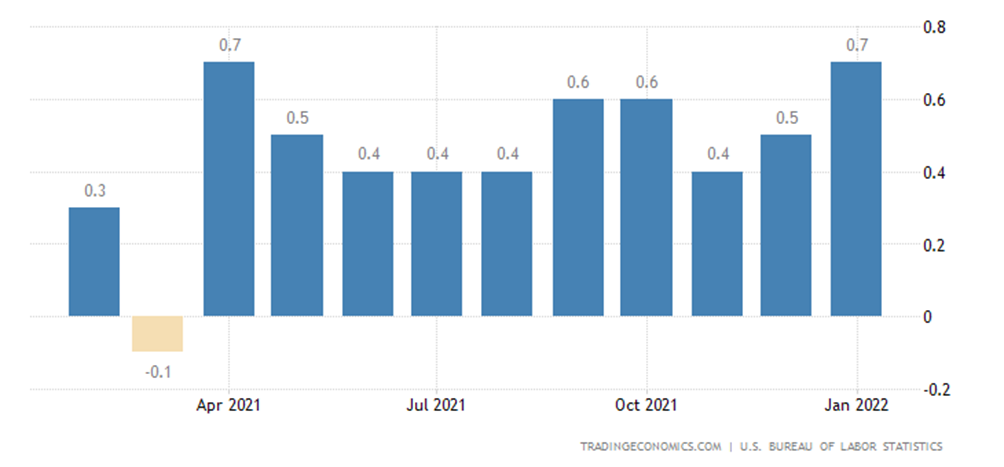

Средняя зарплата в США +0.7% в месяц (13-месячный максимум):

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

И +5.7% в год (20-месячный пик):

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

А средняя продолжительность рабочей недели минимальна с апреля 2020-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Часы

Отметим, что последний показатель совершенно не вяжется с высокими показателями ВВП США, которые демонстрируют официальные органы: при экономическом росте продолжительность трудовой недели растёт. Таким образом, данные трудовой статистики косвенно подтверждают нашу гипотезу (почти очевидную), что показатели инфляции существенно занижаются.

Банк Англии поднял ставку на 0.25% до 0.50%, причём 5 из 9 членов правления голосовали за повышение сразу на 0.50%; дальнейшее ужесточение обещано; ЦБ начинает сокращать свой баланс.

ЦБ Бразилии поднял ставку на 1.50% до 10.75%.

ЦБ Австралии не изменил ставки, но закончил программу скупки активов. ЕЦБ не изменил процент, оставил покупки активов и дал понять, что в ближайшее время не будет повышать

ставки. Иными словами, ответ на дилемму по инфляции в ЕС – она будет расти.

Основные выводы. Приведённые выше данные трудовой статистики дают возможность дать косвенную оценку масштаба занижения инфляции в США. Поскольку стабильное сокращение трудовой недели говорит о достаточно стабильном спаде, а официальные данные по IV кварталу 2021 года дают примерно 7% роста (напоминаю, это оценка, поэтому не следует излишне придираться к точности цифр), то может оценить занижение инфляции в 8-10%. Причём, скорее к верхней цифре.

Разумеется, речь здесь идёт о дефляторе ВВП, но упомянутую оценку можно применить и к инфляции потребительской, пусть даже и снизив разницу до 5-8%. С учётом официальных данных потребительской инфляции около 6-7%, мы получаем как раз тот самый коридор 12-15%, о котором мы писали в начале настоящего Обзора.

При этом, все остальные приведённые в Обзоре показатели американской экономики говорят о достаточно устойчивом спаде. То есть, можно с уверенностью сказать, что как минимум полгода (на самом деле – весь прошлый год, но это тоже оценочное мнение, точных данных тут нет, а косвенные более противоречивы, чем последние месяцы) денежные власти США активно занижают инфляцию.

Мы понимаем политические причины такого явления (администрация Байдена, который пришёл к власти в середине января 2021 года, совершенно не заинтересована в демонстрации своего полного экономического провала), но суть от этого не меняется. Структурный кризис вступил в свои права, как мы писали ещё год назад, и теперь не отступит. Но если ЕЦБ для себя вопрос решил в пользу высокой инфляции, которая позволит понизить уровень жизни населения в ЕС без крупных обвалов, то в США ситуация иная.

Там в ноябре этого года серьёзные выборы и политическая конфронтация на порядок сильнее, чем в любой из стран ЕС, где политические элиты надёжно зачищены. Поэтому Пауэлл объявил о начале борьбы с инфляцией, но, с учётом данных по ускорению динамики спада, возможно, что он ещё возьмёт свои слова обратно. А если нет – то может к концу весны организовать грандиозный обвал на финансовых рынках.

У нас пока нет внятного ответа на вопрос о сценарии ФРС, поскольку выбор между ужесточением и продолжением смягчения кредитно-денежной политики будет сделан в политической, а не экономической сфере. Но если ставку повышать не будут, это значит, что «команда Байдена» подписала капитуляцию на внутренних фронтах. С внешними пока всё немного сложнее.

Желаем нашим читателям приятных выходных и продуктивной рабочей недели!

Михаил Леонидович,

Ну а для рядовых обывателей и предпринимателей это очень хорошая новость: можно с уверенностью сказать, что в феодализм мы уже не вернёмся.

Это означает, что средний класс не умирает в наших зонах?

Добрый день, Михаил Леонидович, на ваш взгляд сколько лет ещё мы будем вынуждены работать в условиях падения уровня жизни в России, с текущего момента?

Последнее решение президента по русским биткоэнам станет началом национализации цб и прекращения беспредела наебулиной. Осталось только понять, как широко будет шагать Мишустин.

Я правильно понимаю что экономике США помогает энергетический кризис? Громадные переплаты за энергоносители в Азии, многочисленные контракты на поставку угля и прочее?

Я живу в США (штат Орегон) и реального роста в 5.5%, который нам нарисовали, я конечно не вижу (в прямом смысле этого слова).

«На районе» новых бизнесов не открылось, в деловом центре города (он же даунтаун) всего-лишь одна новая стройка.

Спасибо за обзор.

А почему нет России в этих обзорах.

И есть ли в планах её добавить?

Поддерживаю предложение добавить в обзоры динамику с графиками по России.

Иногда бывает, но действительно, далеко не в каждом обзоре.

Михаил, спасибо за обзор! Из промышленных commodities за последние 12 месяцев очень сильно выросли цены по всем металлам (медь, никель, алюминий, сталь). Не у всех из них доля энергоресурсов в конечной цене высокая и сравнительно недавно по многим из них глобальное предложение превышало спрос. Как вы считаете, на фоне роста ставок в США, пойдут ли цены на металлы вниз? И если нет, то почему? Спасибо!

К вопросу уже об определённых зонах влияния и правилах — что-то мне кажется, что вся шумиха вокруг вторжения России на Украину может быть не только для отвлечения от экономических проблем, а ещё и для того, чтобы оправдать невмешательство США при вторжении Китая в Тайвань. Т.е. они знают, что Китай забирает Тайвань, мешать не хотят, как-то надо оправдать это. Когда Китай реально вторгнется они скажут: «ой, мы тут так защищали Украину, что проморгали, ну извините, в следующий раз обязательно защитим»