27 августа — 2 сентября 2022

Главная новость. По большому счёту, ничего интересного на неделе не произошло. Вскрылась ситуация с Запорожской атомной электростанцией, но эта новость явно за пределами экономики. Ни Байден, ни Пауэлл, ни Йеллен, ни руководство ЕС ничего нового не сказали (хотя говорили довольно много). Единственная важная новость, фактическое закрытие Северного потока, пришла уже после закрытия рабочей недели. И хотя на следующей она явно всколыхнёт экономическое пространство Евросоюза, на этой последствий уже не будет.

Можно только отметить, что G7 решила активно продолжать атаки на Россию в части попыток ввести потолок цен на экспортируемую Россией нефть и ограничить морские перевозки. Ни у кого нет сомнений, что никаких позитивных последствий от всего этого для мировой экономики и конкретно самих организаторов не будет, но сами по себе такие решения уже выходят за рамки экономической целесообразности и представляют собой политическую истерику. Анализ такого поведения выходит за пределы наших обзоров, тут мы рекомендуем обратиться к другим источникам.

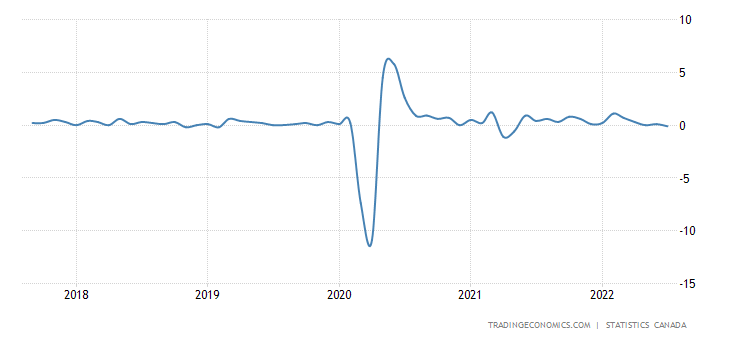

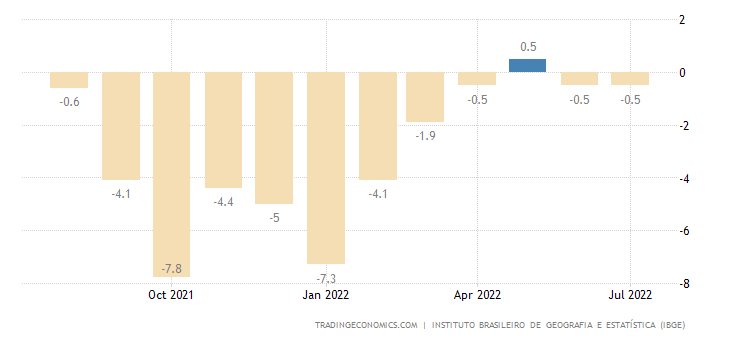

Макроэкономика. ВВП Канады -0.1% в месяц — 1-й минус за 14 месяцев:

На всякий случай напоминаем — это в условиях заниженной в официальных сводках инфляции.

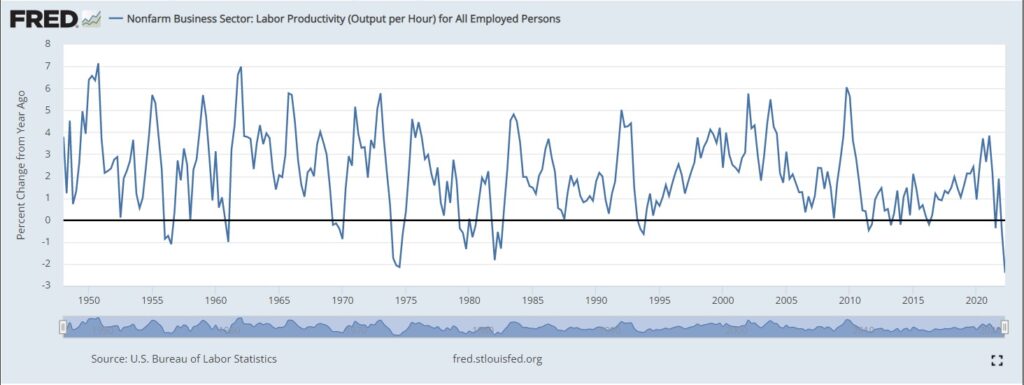

Производительность труда в США -1.0% в квартал:

И -2.4% в год — антирекорд за 75 лет сбора данных:

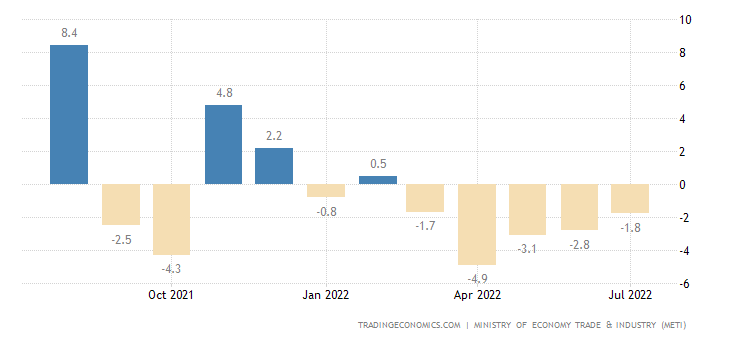

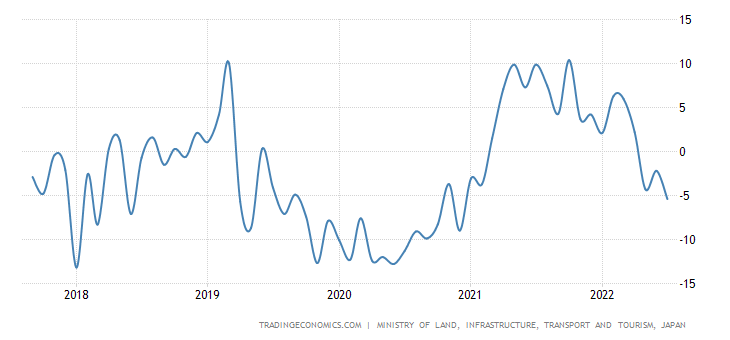

Промышленное производство в Японии -1.8% в год — 5-й минус подряд:

А в Бразилии его годовая динамика за последний год была в плюсе лишь однажды:

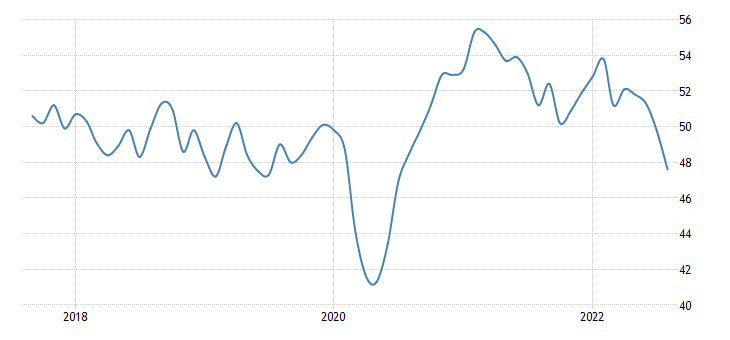

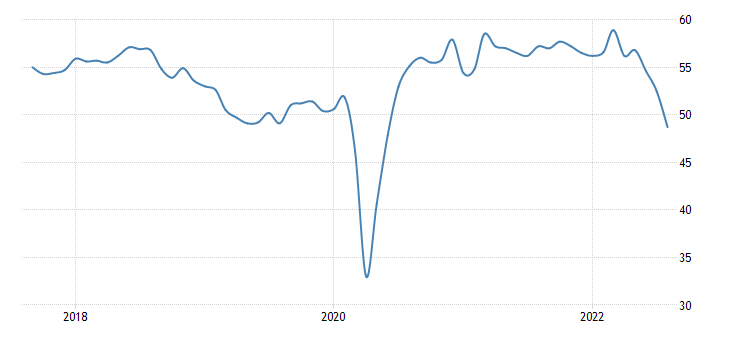

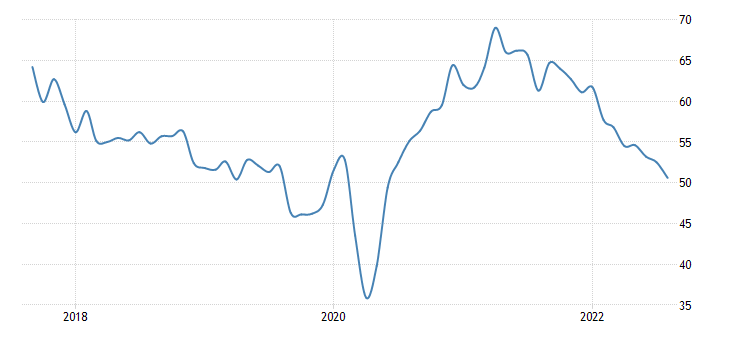

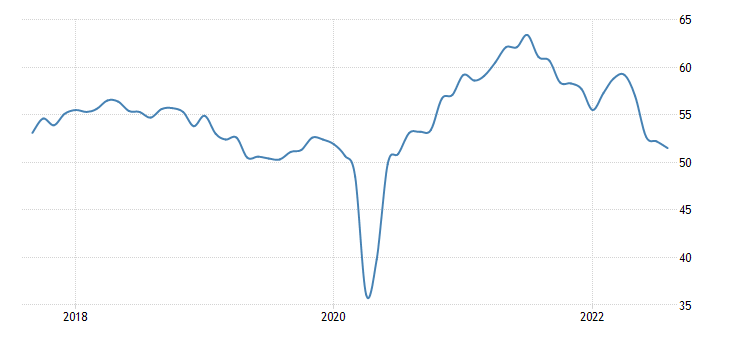

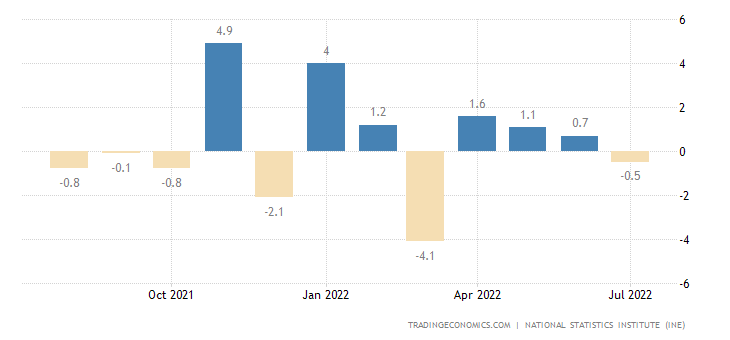

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) промышленности Южной Кореи (47.6) показал худший спад за 2 года:

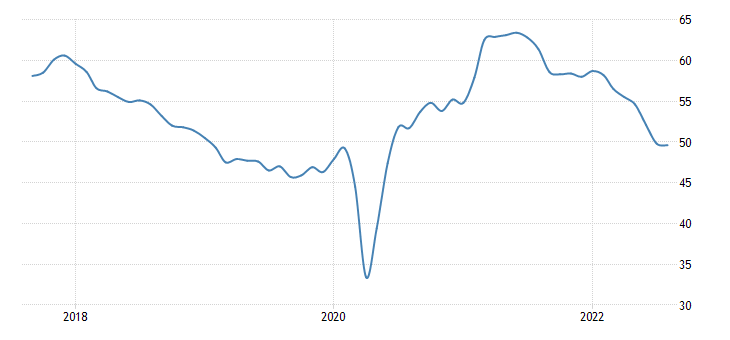

Как и в еврозоне (49.6):

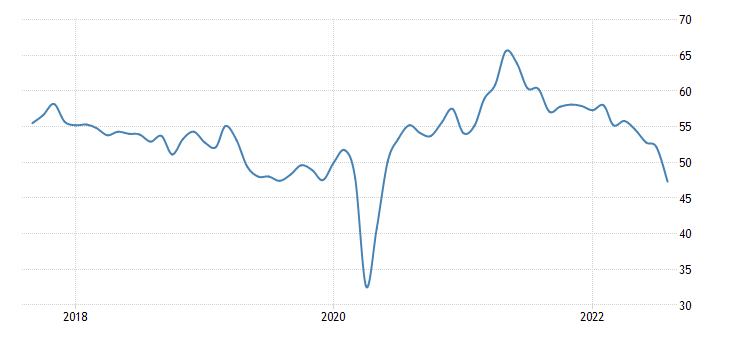

И в Британии (47.3):

И в Канаде (48.7):

В Швеции у PMI тоже 2-летнее дно:

И в США, по обеим версиям:

А в Японии годовой минимум:

Снова напоминаем, что это уже в условиях заниженной инфляции обозначился явный спад промышленного производства. А в реальности он идёт уже довольно давно, в США — как минимум с октября прошлого года.

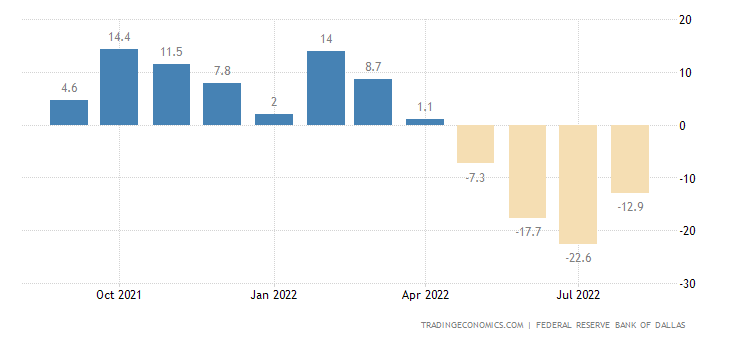

Индекс ФРБ Техаса держится в минусе 4 месяца подряд:

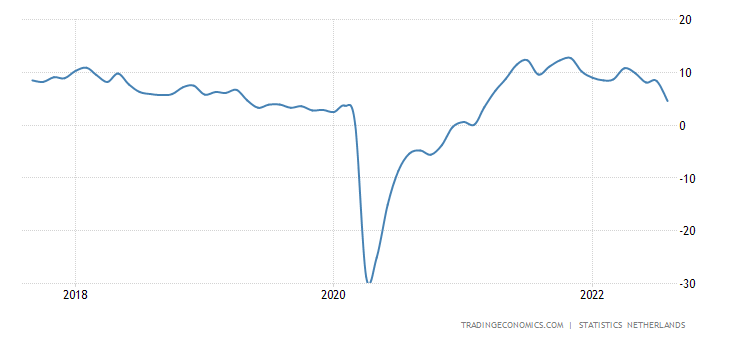

Деловое доверие в Нидерландах слабейшее за 1.5 года:

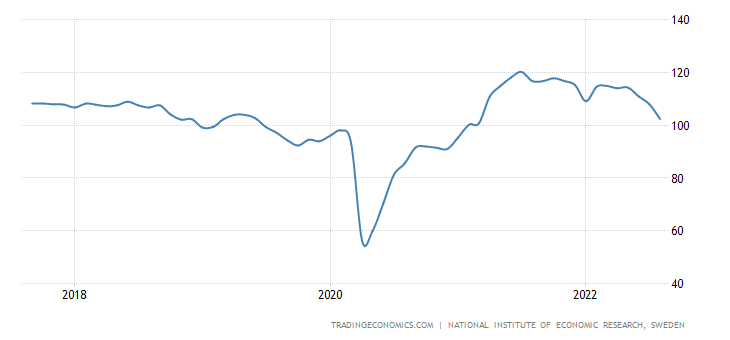

То же в Швеции:

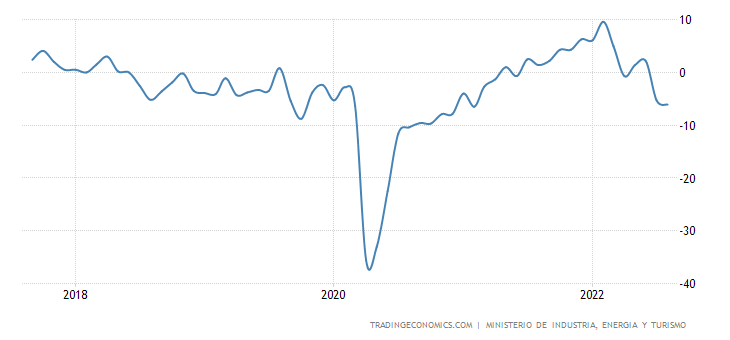

И в Испании:

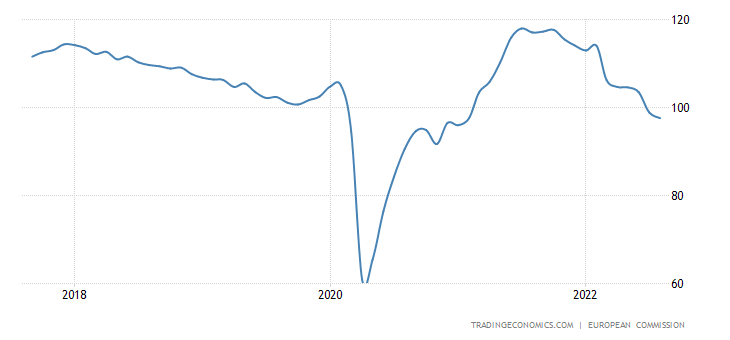

И в еврозоне:

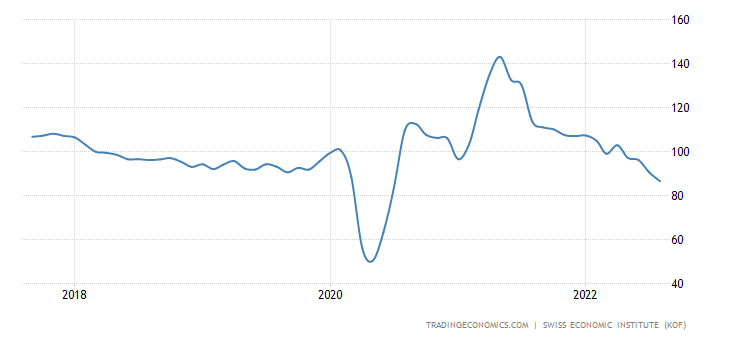

Опережающие индикаторы Швейцарии на дне за 2 года:

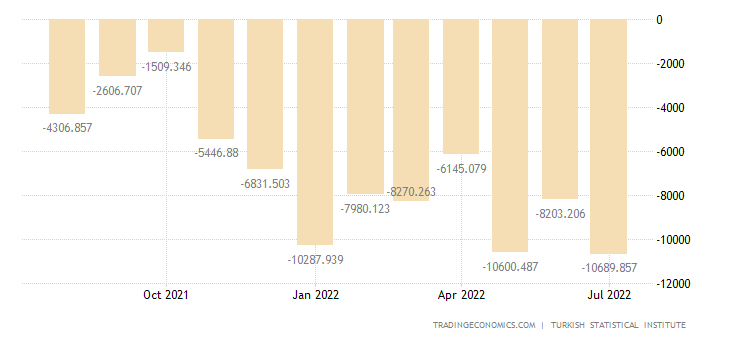

Торговый дефицит Турции рекордный:

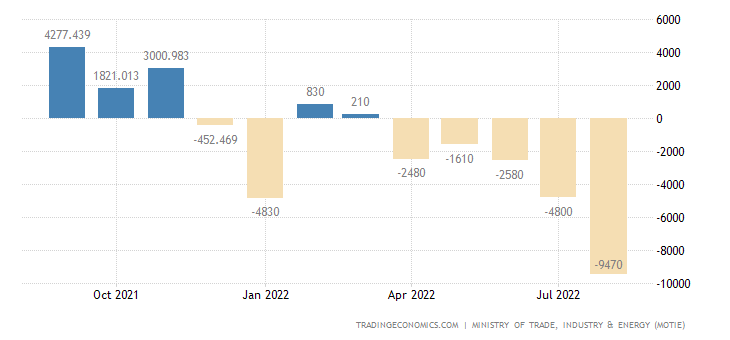

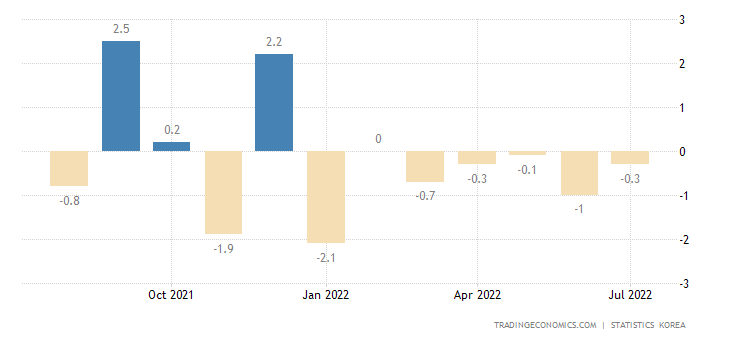

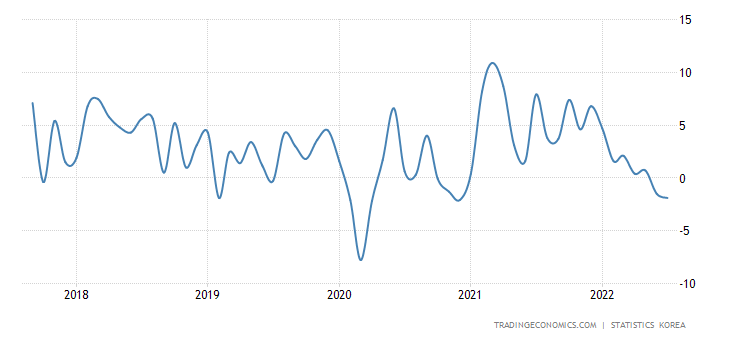

То же в Южной Корее:

Для стран, благоденствие которых строится на экспорте — ситуация крайне опасная. Неудивительно, что Турция не решается ссориться с Россией, это единственный для неё на сегодня потенциальный рынок. Теоретически, для Южной Кореи — тоже, но ей сначала нужно договориться с КНДР.

Новостройки в Японии -5.4% в год — 3-й минус подряд и худшая динамика с конца 2020-го:

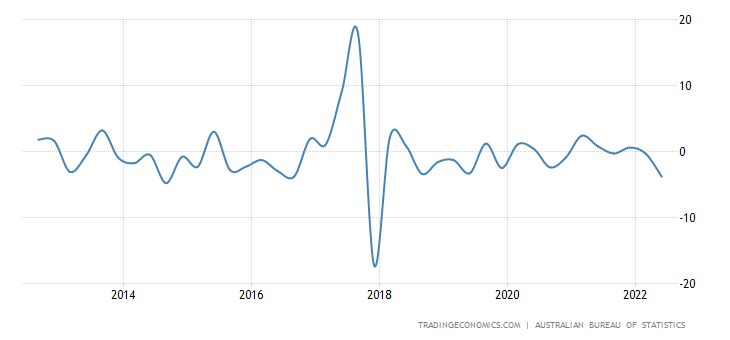

Австралийская стройка в апреле-июне -3.8% в квартал — антирекорд за 6 лет:

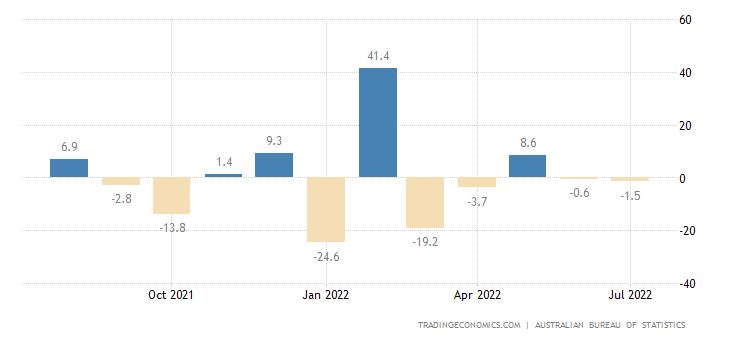

Разрешения на строительство в Австралии -17.2% в месяц —

И -25.9% в год

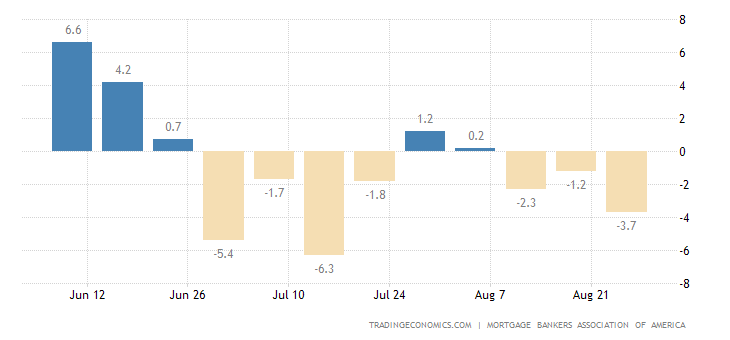

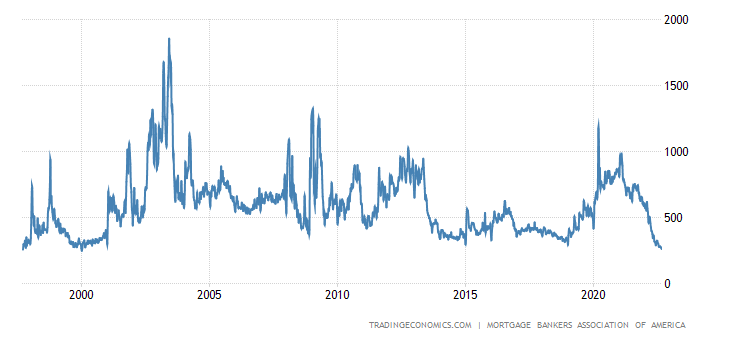

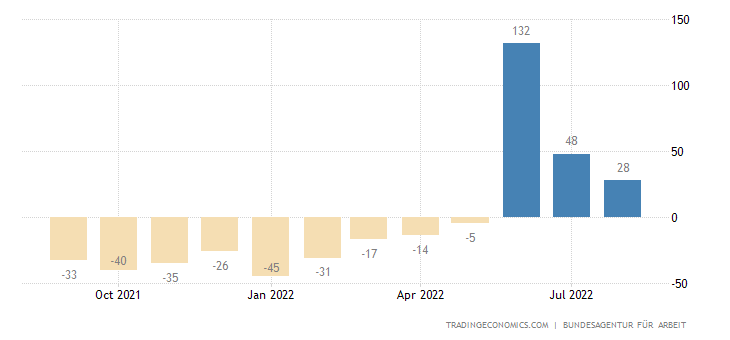

Заявки на ипотеку в США снова упали: -3.7% в неделю, падение почти втрое за год (в том числе рефинансирование — вшестеро):

И обновили дно с начала 2000-го:

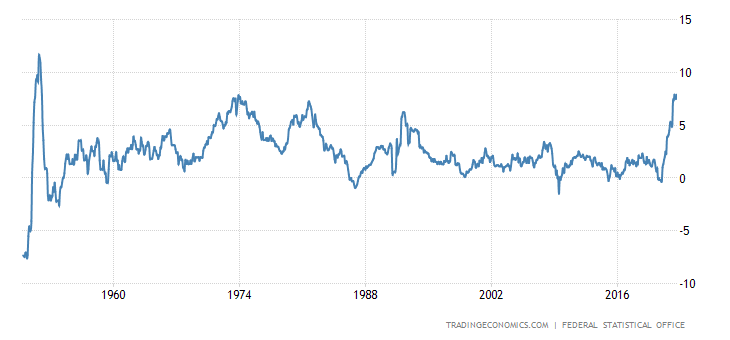

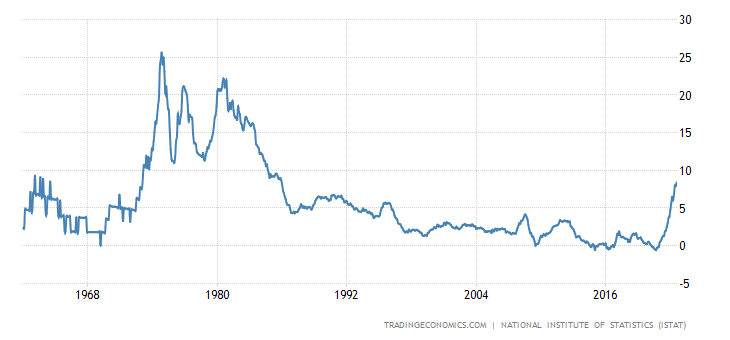

CPI (индекс потребительской инфляции) Германии +7.9% в год — 70-летняя вершина:

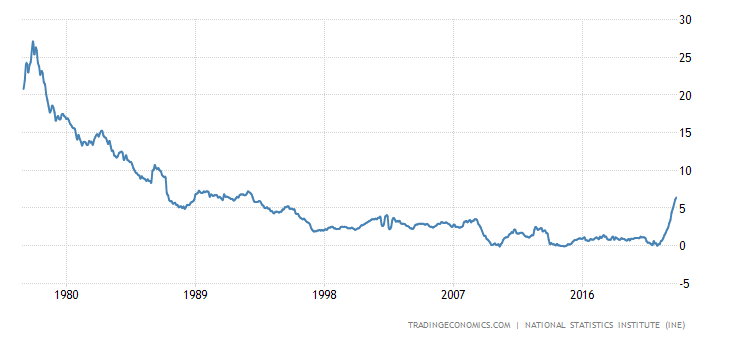

«Чистый» (без учёта высоко волатильных компонент питания и топлива) CPI Испании +6.4% в год — максимум с 1993-го:

CPI Италии +8.4% в год — пик с 1986-го:

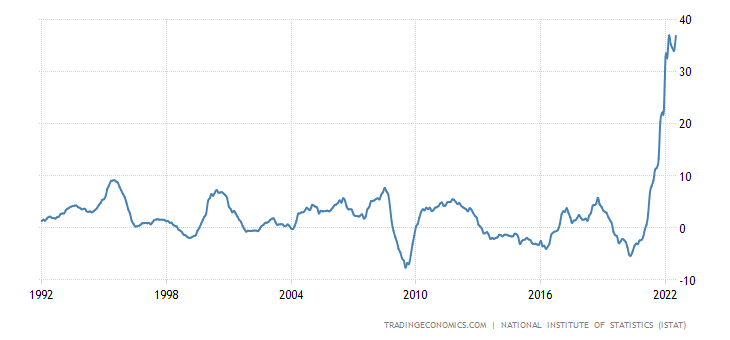

PPI (индекс промышленной инфляции) Италии +36.9% в год — рекорд за 31 год ведения статистики:

CPI еврозоны +9.1% в год — рекорд за 32 года наблюдений:

«Чистый» CPI +4.3% в год — тоже рекорд, за 26 лет:

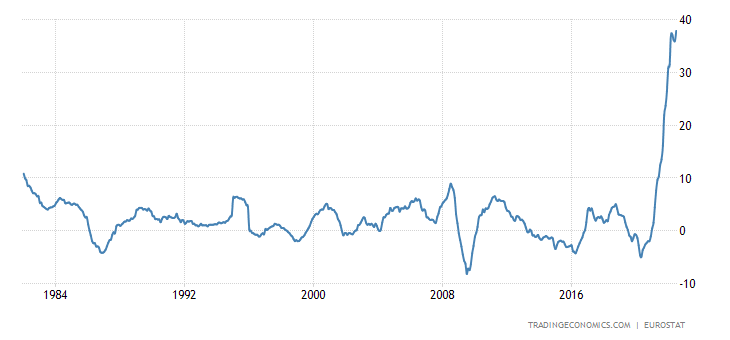

PPI еврозоны +37.9% в год — рекорд за 41 год сбора данных:

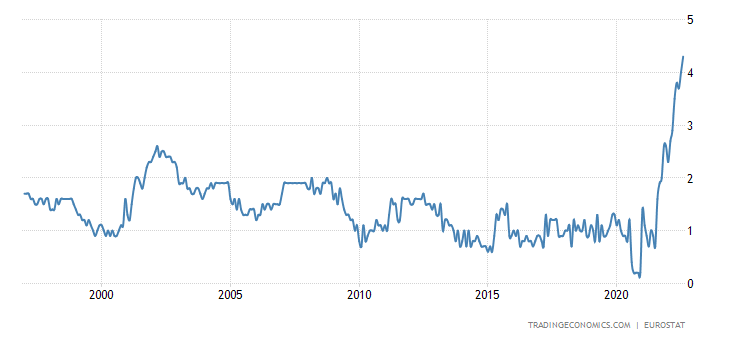

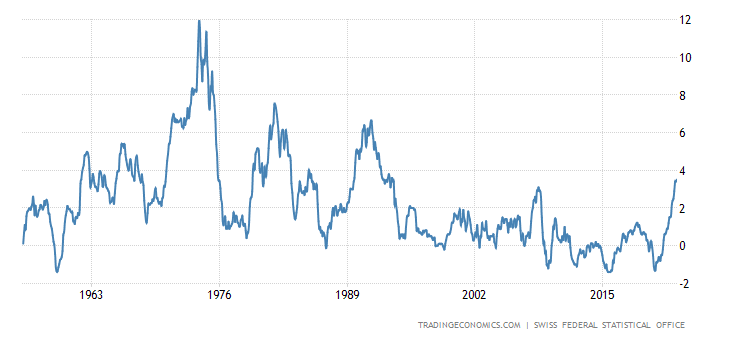

CPI Швейцарии +3.5% в год — вершина с 1993-го:

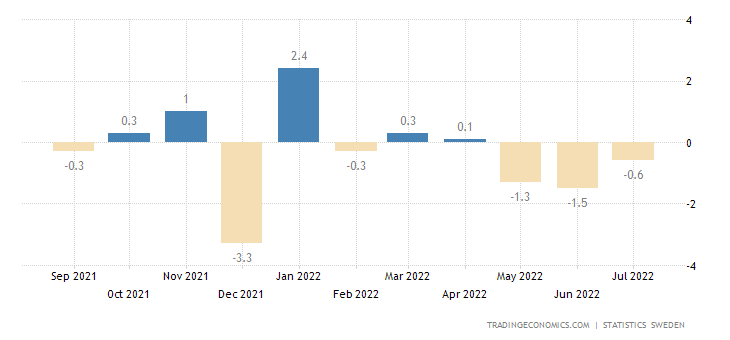

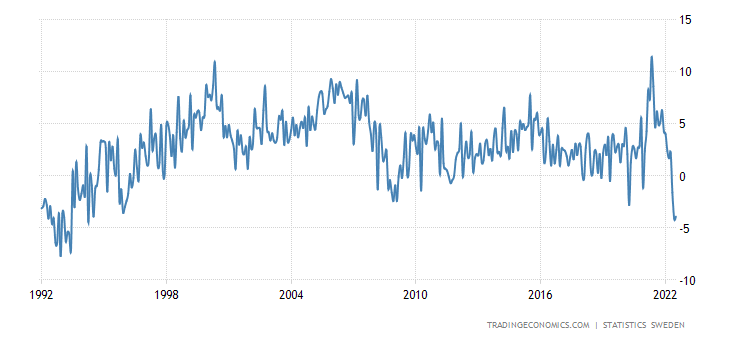

Розница Швеции -0.6% в месяц — 3-й минус подряд:

И -3.9% в год — худшая динамика с 1994-го:

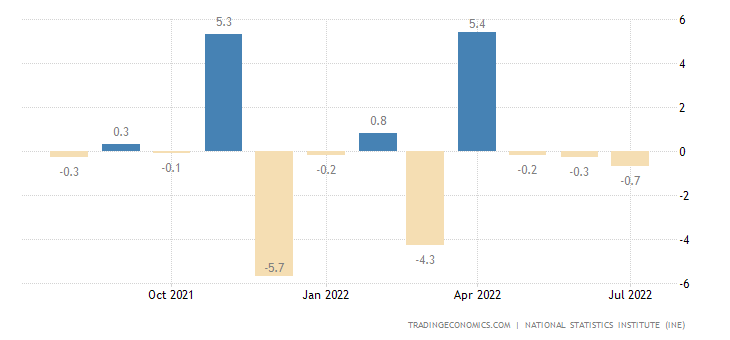

Объём розничных продаж в Испании -0.7% в месяц — также 3-й минус подряд:

И -0.5% в год:

И уже в который раз — это на фоне заниженной инфляции!

Розница Южной Кореи -0.3% в месяц — 7 подряд месяцев спада или нулевого изменения:

И -1.9% в год — 2-й минус подряд и дно почти за 2 года:

Германская розница держится в годовом минусе 3 месяца подряд:

Число безработных в Германии растёт 3 месяца подряд:

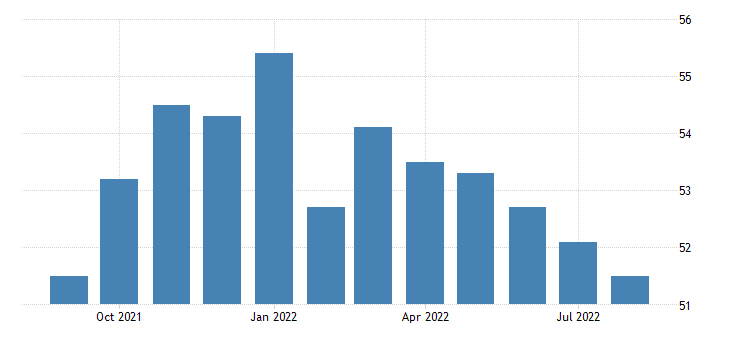

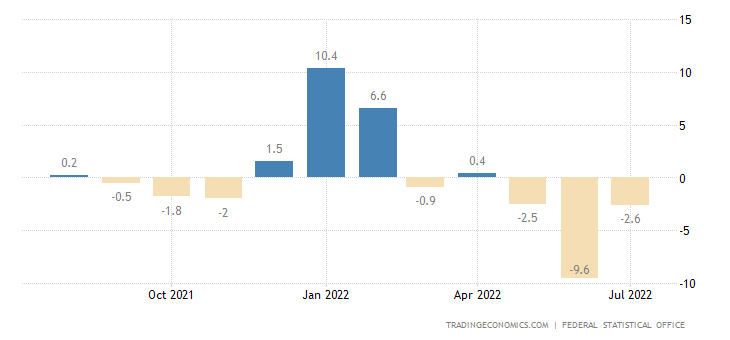

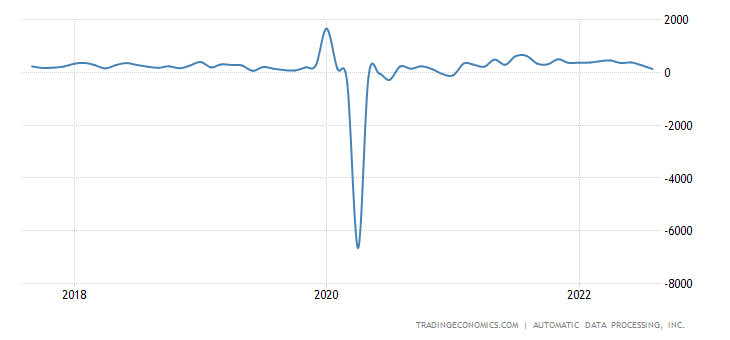

Занятость в частном секторе США растёт худшим темпом за 19 месяцев:

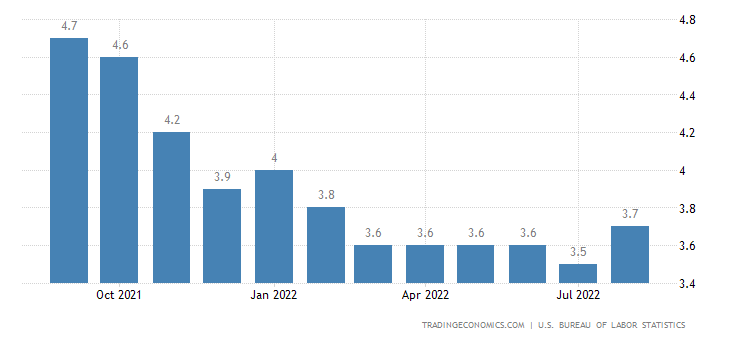

И уровень безработицы в США неожиданно вырос до полугодового максимума:

Впрочем, мы уже не раз поясняли, что трудовая статистика в США настолько искажена, что делать на её основе какие-то объективные выводы практически невозможно.

Основные выводы. Идёт регулярный структурный кризис. Идёт уже почти год и, в общем, он полностью укладывается в ту картину, которая описана в книге М.Хазина «Воспоминания о будущем. Идеи современной экономики». Частично мы описывали этот кризис (как предстоящую картину развития мировой экономики) летом прошлого года в наших обзорах.

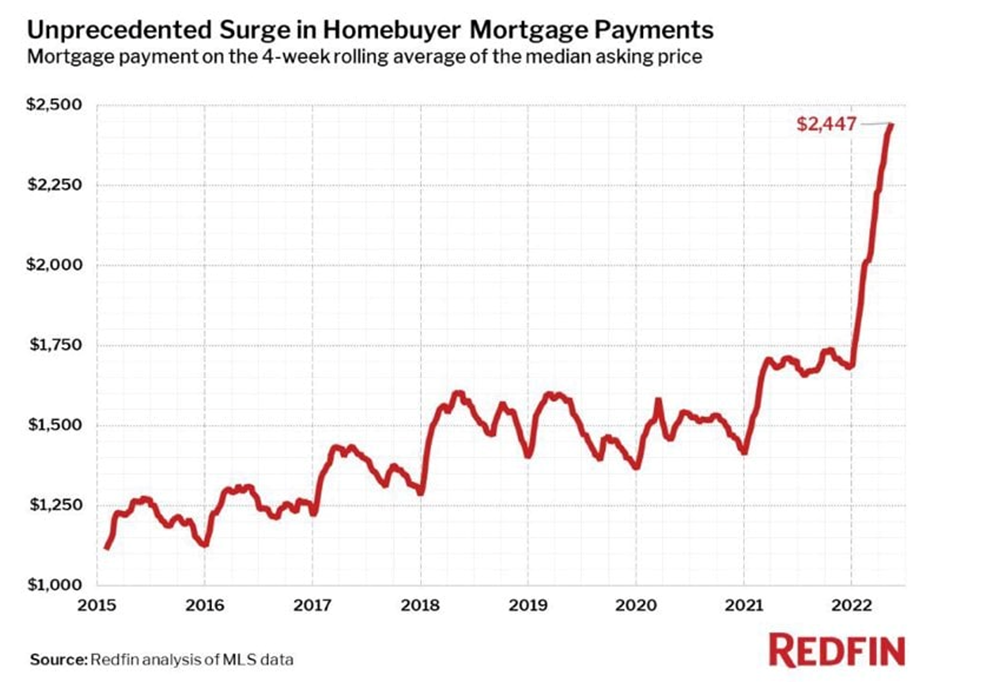

Ухудшение ситуации сказывается, в первую очередь, на образе жизни домохозяйств. В частности, в США сильно вырос объём денег, который идёт на выплаты ипотеки:

Поскольку реально располагаемые доходы домохозяйств тоже падают (см. предыдущие обзоры), а от ипотечных выплат отказаться нельзя, это сильно влияет на потребительское поведение домохозяйств. Соответственно, падают объёмы продаж и производство.

Аналогичная ситуация в Германии, здесь её можно хорошо видеть в склонности к сбережениям:

Падение сбережений означает, что домохозяйства ещё верят власти и считают, что ситуация изменится к лучшему. Поэтому они пытаются сохранить уровень потребления и, поскольку доходы падают, делают это за счёт снижения сбережений.

Поскольку читатели наших обзоров понимают, что никаких улучшений в ближайшие годы с подавляющей вероятностью не произойдёт, можно ожидать, что в какой-то момент домохозяйства в Германии резко сменят поведение, существенно увеличат сбережения (выше среднестатистических норм) и очень существенно сократят потребление. Это вызовет резкое падение ВВП Германии, причём это падение будет сразу видно в статистике.

Сегодня, как мы уже не раз отмечали, снижение ВВП, потребление и доходов происходит в реальности, но в номинальных цифрах (из-за высокой инфляции) его не видно. Соответственно, денежные власти имеют возможность, занижая инфляцию, демонстрировать более или менее оптимистическую картину (поскольку кризис всё-таки идёт и частично, как мы видим из настоящего Обзора, реальность приходится признавать). Но в случае резкого изменения потребительского поведения домохозяйств ситуация меняется — тут падение происходит даже в номинальных цифрах.

Некоторый аналог был в США на границе 2021 и 2022 годов. Хотя инфляция в IV квартале 21 года выросла (в этом месте мы показывали неадекватность руководства денежных властей США, см. обзоры от начала осени прошлого года), но власти США всё равно выдавали высокие показатели рост ВВП в последнем квартале года за счёт её занижения. А вот в I квартале текущего года резко сократилась бюджетная поддержка домохозяйств и совокупный спрос упал — пришлось демонстрировать реальное падение ВВП, которое уже вывести в плюс не получается.

Так вот, резкое изменение потребительского поведения домохозяйств называется паникой. Сегодня паники в мире не наблюдается, люди раздражены, обеспокоены, начинают задумываться — но пока властям верят. А вот где-то к весне нарыв вскроется и в мире начнутся паника. Возможно, её вызовет крах на спекулятивных рынках, хотя, скорее, можно ожидать краха после начала паники. Точный анализ этой ситуации относится, скорее, к области массовой психологии, чем к экономике, поэтому мы ограничимся только констатацией, что переход в какой-то момент неизбежен. Наш опыт говорит, что это, скорее всего, случится в феврале-марте, но это чисто экспертное заключение, под которым никакой аналитики нет.

Ну а нашим читателям мы желаем успешных осенних выходных и плавного вхождения в рабочую атмосферу недели!

И всё же, уважаемый Михаил Леонидович, далеко Вам с Вашими подсчётами до РосСтата, который неустанно борется с бедностью до последнего налогоплательщика. Оцените прелесть:

Росстат решил усовершенствовать методы оценки финансового положения россиян. При расчете их расходов планируется учитывать безналичные платежи и траты по бонусным программам, а при оценке сбережений — операции на фондовом рынке

Федеральная служба государственной статистики (Росстат) разместила на портале госзакупок контракт на выполнение научно-исследовательской работы (НИР) по теме «Разработка рекомендаций по совершенствованию источников и методов формирования макроэкономических показателей доходов, расходов и сбережений населения (этап 2022 года)».

Стоимость контракта оценивается в 6,7 млн руб. Работа должна быть выполнена к середине декабря 2022 года, следует из материалов закупки. Заявки на участие в открытом конкурсе принимаются до 28 сентября.

Подробнее на РБК:

https://www.rbc.ru/economics/13/09/2022/631f25e69a794710ebdde779?from=from_main_1

Вот так просто они сейчас прикрутят вот этот Ваш вредный дефлятор и ударят бонусами от Пятёрочки по «низкому уровню жизни», выведя на чистую воду всех этих Кореек и прочих Паниковских с Балагановыми. Это был сарказм, а вообще, конечно, грустно от того, что конца и края политике либеральных проказников не видно.

И что характерно — они сами методику придумать не могут, хотя это часть их работы, но зато даже том, что они не умеют работать, они будут талантливо красть деньги, выделенные на НИР.

Ну, все статистики на госслужбе делают это! В США так это достигло феноменальных результатов!

о где субботний обзор

Сегодня пятница. Завтра будет новый обзор.

Приносим извинения, вместо нового обзора от 3-9 сентября разместили английскую версию предыдущего обзора. Сам обзор есть на сайте:

https://fondmx.pro/bez-rubriki/vsjo-kak-obychno-zavtra-huzhe-chem-segodnja-poslezavtra-chem-zavtra/ .