28 января — 3 февраля 2023

Главная новость. Основная новость, конечно — это повышение ставки ФРС на 0.25% до интервала 4.50-4.75% . Комментарии главы ФРС Пауэлла:

- Для снижения инфляции вероятен рост экономики ниже тренда и некоторое смягчение ситуации на рынке труда;

- история предостерегает от преждевременного ослабления политики, мы будем придерживаться этого курса до тех пор, пока работа не будет выполнена;

- полный эффект быстрого ужесточения денежно-кредитной политики еще предстоит ощутить, замедление повышения ставки позволит более четко оценить ситуацию;

- экономический индекс и средняя почасовая заработная плата снизились с максимумов, но остаются довольно высокими;

- мы еще не приняли решение о конечной ставке. Мы рассмотрим данные за период с настоящего момента по март;

- конечная ставка, безусловно, может быть выше, чем мы ожидали в декабре, но все будет зависеть от поступающих данных. На заседании в марте будут обновлены оценки пути повышения ставки;

- работа выполнена не полностью. Было бы хуже приблизиться к тому, чтобы превзойти инфляцию, а затем через шесть или 12 месяцев обнаружить, что вы сделали недостаточно. Впервые мы можем заявить, что начался дефляционный процесс;

- Пауэлл : мой прогноз и прогноз коллег заключается в том, что снижение ставок в этом году нецелесообразно;

- ФРС не будет делать паузы в повышении ставки.

Пауэлл считает, что путь к мягкой посадке есть. Инфляции в 2% можно достигнуть без значительных спадов в экономике. И вот тут есть серьёзные вопросы.

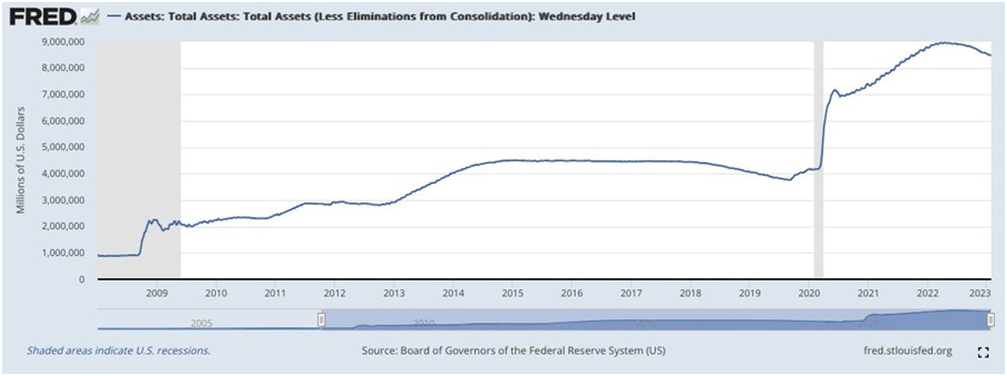

Первый — баланс ФРС:

Тут всё понятно без объяснений: до нормализации ситуации очень далеко.

Второе: как будет видно из следующего раздела настоящего Обзора (и видно из предыдущих), в США идёт серьёзный кризис. Уже идёт. Он носит структурный характер, к рецессии не имеет никакого отношения. По нашим оценкам, спад ВВП США только в 2022 году составил 6-8% (мы эту оценку попробуем обосновать в последнем разделе). И поскольку этот спад не может не проявляться в доходах граждан, политики что-то должны делать (особенно, в ситуации конфронтации Республиканской и Демократической партий).

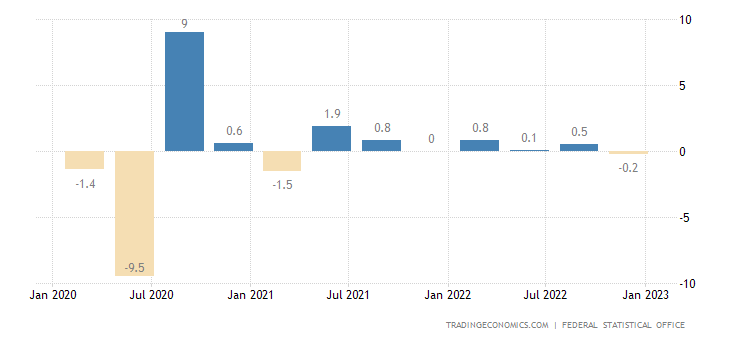

Макроэкономика. ВВП Германии -0.2% в квартал — хуже ожиданий (0.0%):

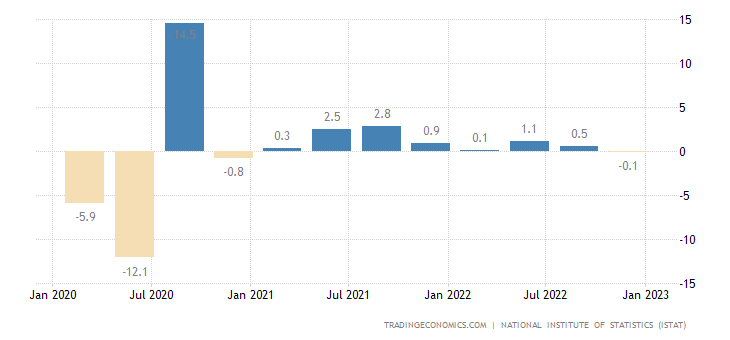

В Италии -0.1% в квартал:

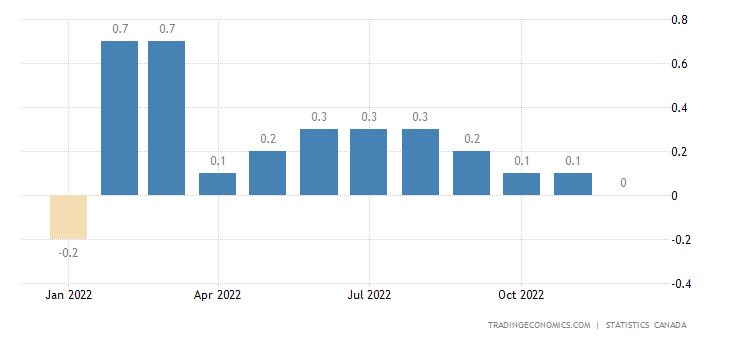

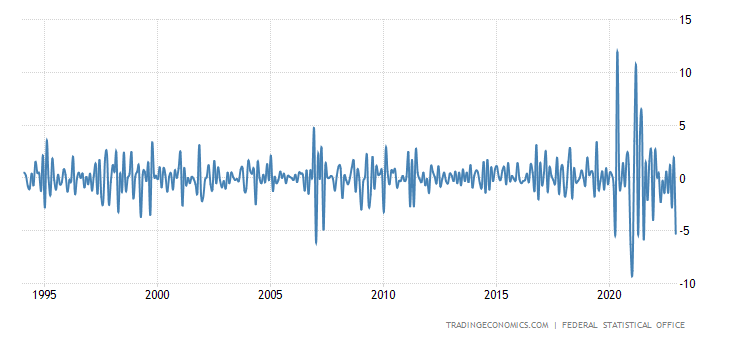

В Канаде помесячный рост ВВП обнулился:

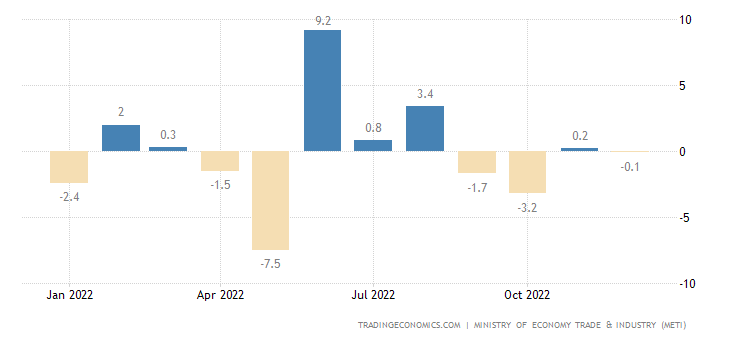

Выпуск промышленной продукции в Японии -0.1% в месяц — 3-й минус за последние 4 месяца:

И -2.8% в год — 2-й минус подряд:

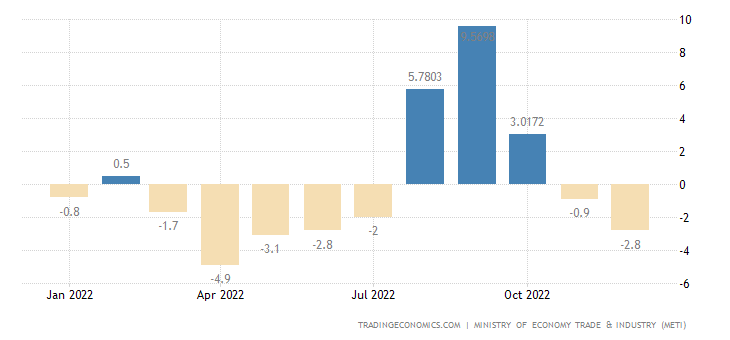

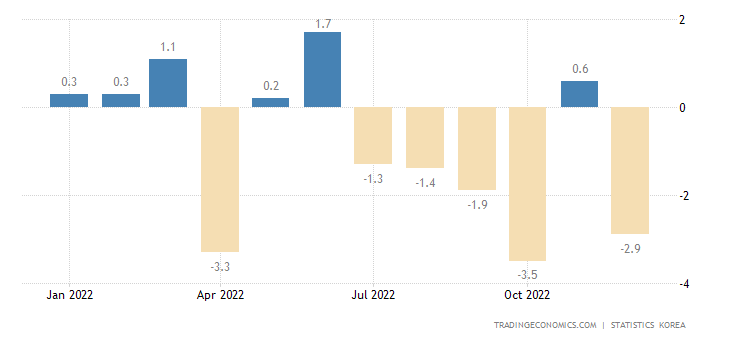

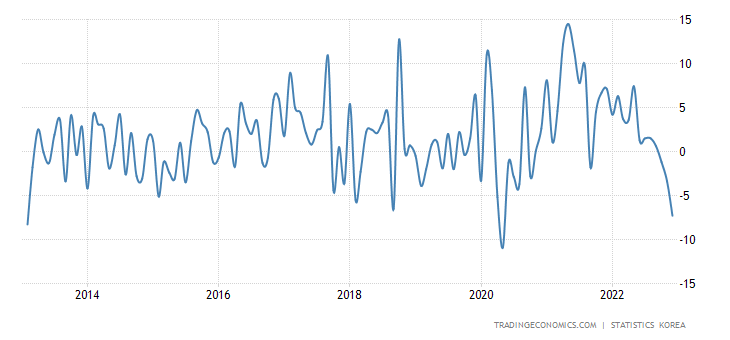

Промышленное производство в Южной Корее -2.9% в месяц — 5-й минус за последние 6 месяцев:

И -7.3% в год — не считая провала весны 2020-го, это худшая динамика за 10 лет:

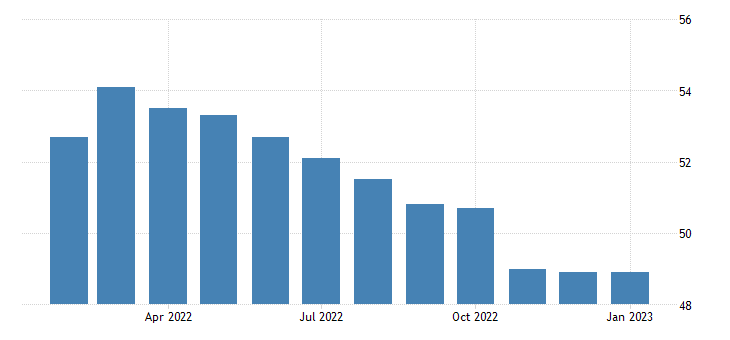

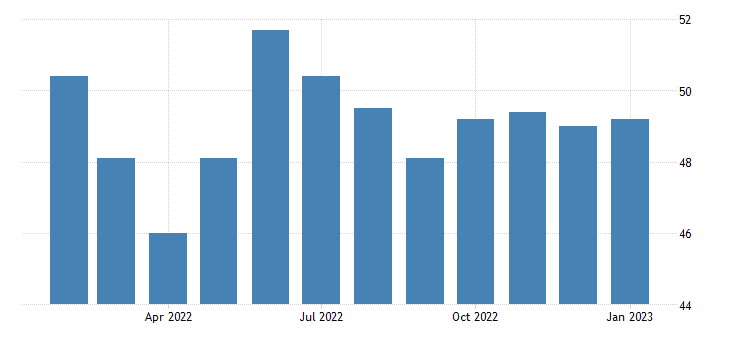

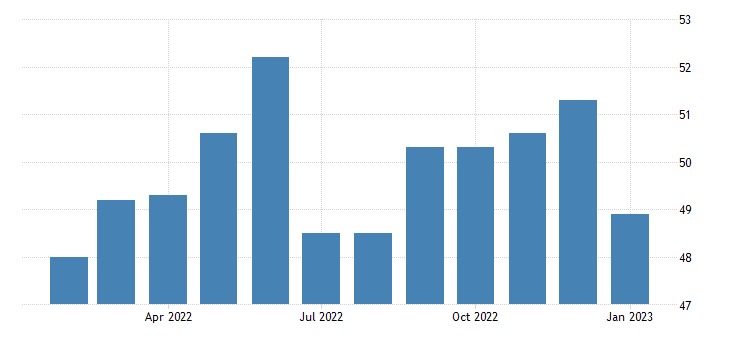

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) промышленности Японии (48.9) 3 месяца подряд в зоне спада:

В Бразилии (47.5) тоже 3 месяца:

И в США тоже:

Причём по обеим версиям:

Рис.12

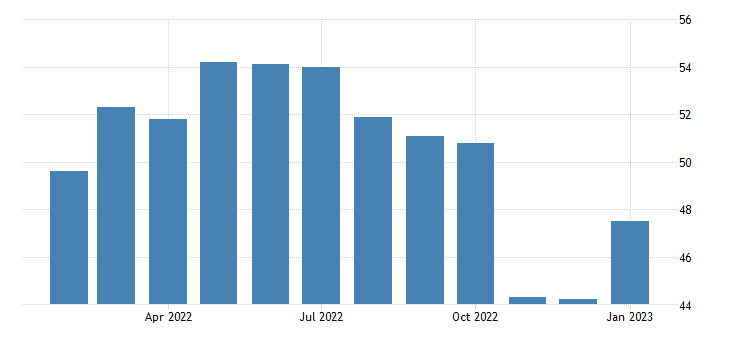

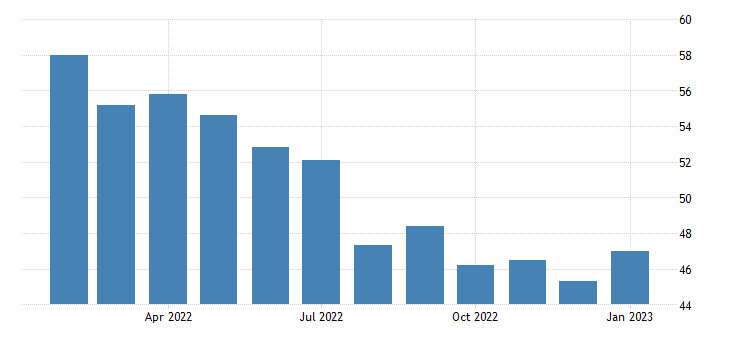

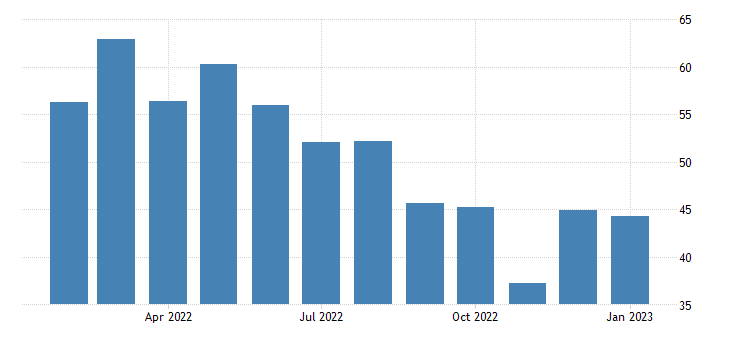

В Китае (49.2) — 6 месяцев подряд:

В Британии (47.0) — также 6 месяцев:

В Южной Корее (48.5) — 7 месяцев:

В еврозоне (48.8) — тоже 7 месяцев:

А в Мексике пока лишь первый месяц спада:

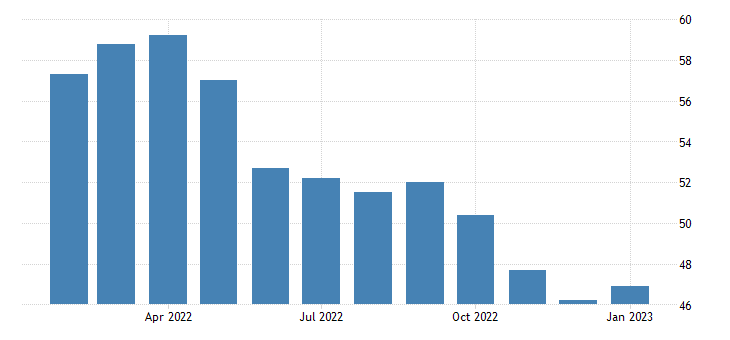

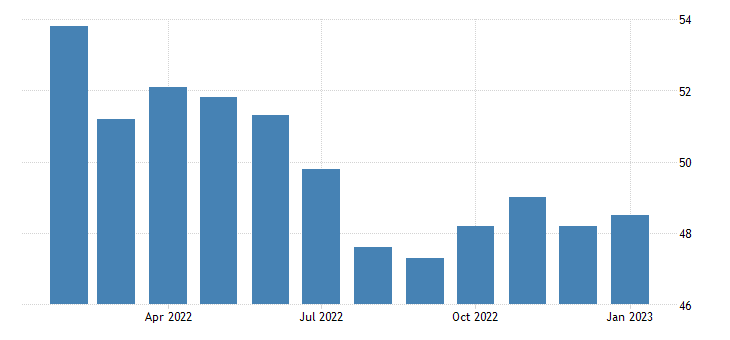

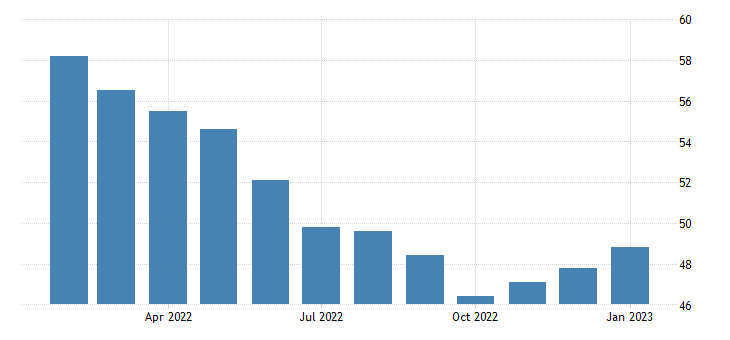

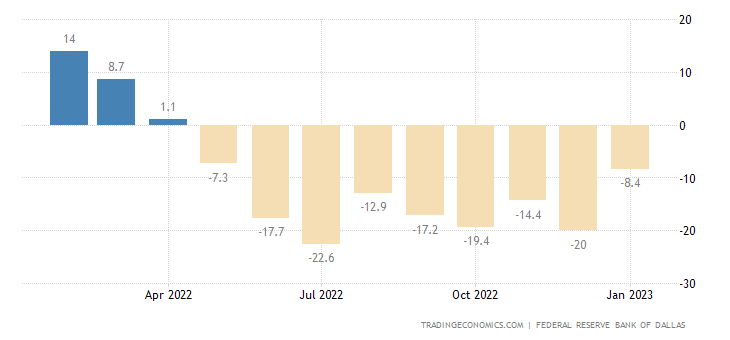

Индекс производственной активности в зоне ФРБ Техаса держится в минусе 9 месяцев подряд:

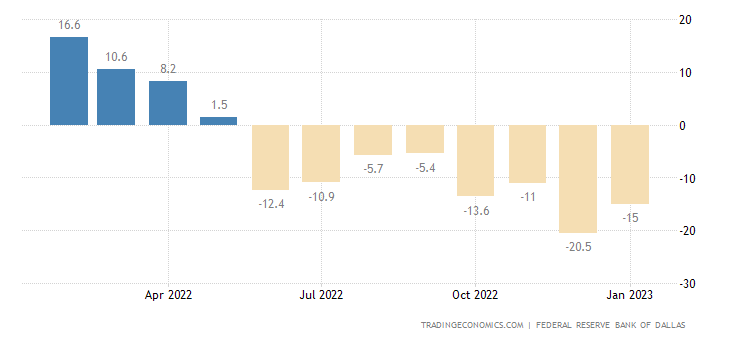

Сфера услуг того же региона в минусе уже 8 месяцев:

А PMI Чикаго в зоне спада 5 месяцев подряд:

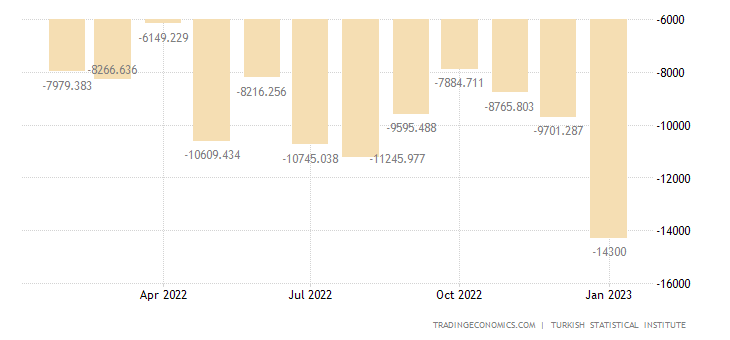

Торговый дефицит Турции обновил рекордный максимум:

Число новостроек в Японии -1.7% в год — 3-й минус подряд:

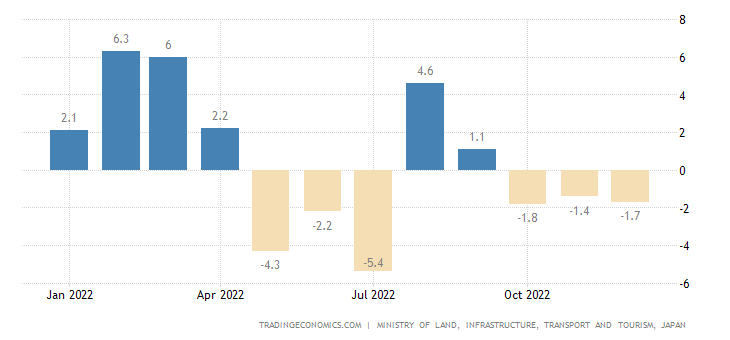

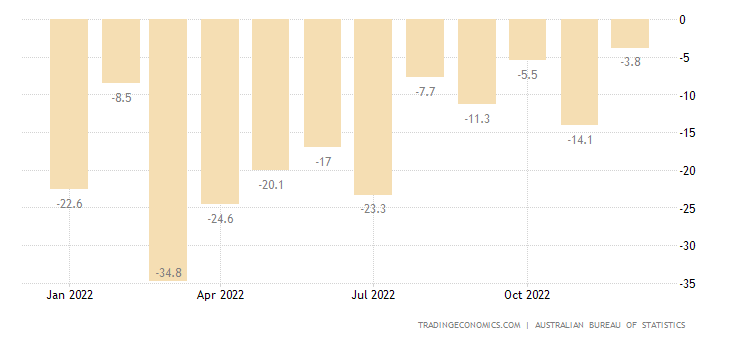

Разрешения на строительство в Австралии -3.8% в год — 15-й минус подряд:

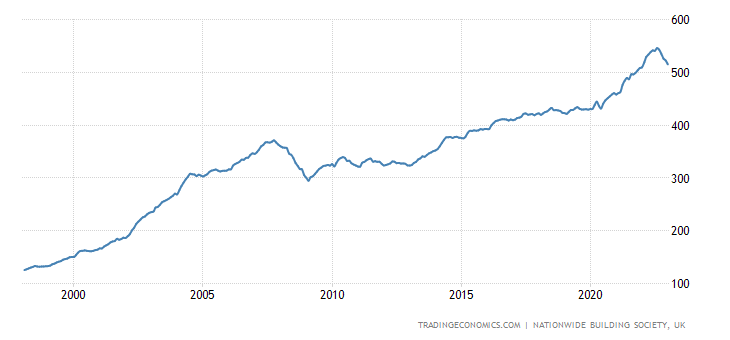

Одобренная ипотека в Британии минимальна с 2020-го, без учёта ковидного обвала она уже возле рекордного минимума 2008-го:

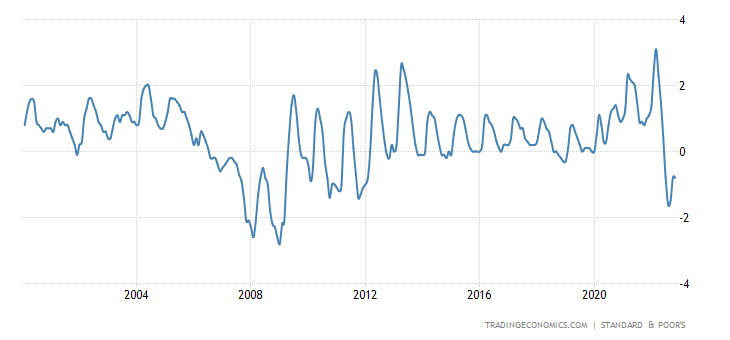

Цены на жильё в США (обзор S&P/Case-Shiller) падают 5 месяцев подряд — такое было лишь в 2008/11:

То же самое в Британии — 5 месяцев спада, худшая серия с 2008-го:

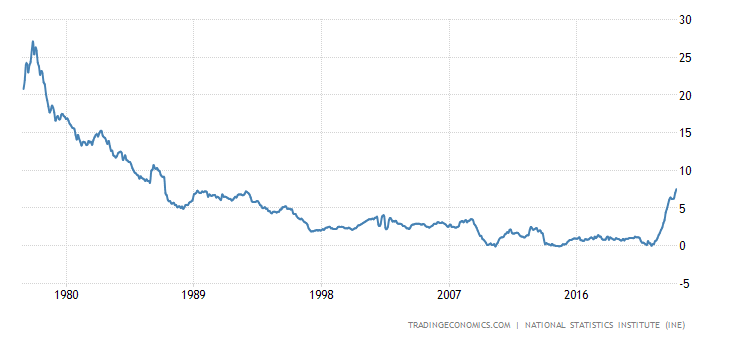

Чистый CPI (индекс потребительской инфляции) Испании +7.5% в год — максимум с 1986-го:

В Италии +6.0% — рекорд за 26 лет ведения статистики:

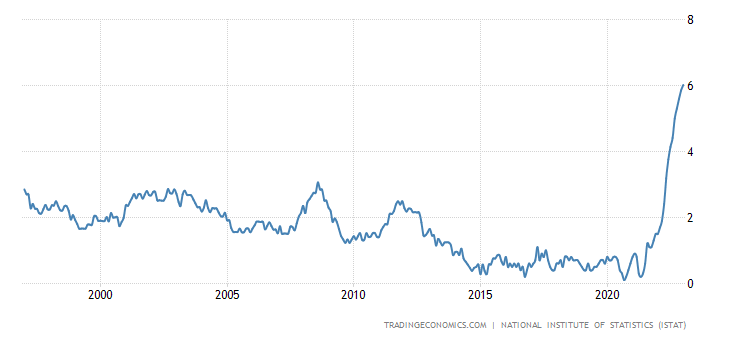

В еврозоне +5.2% в год — рекорд за 32 года наблюдений:

Высокая инфляция возвращается? Проверим через месяц.

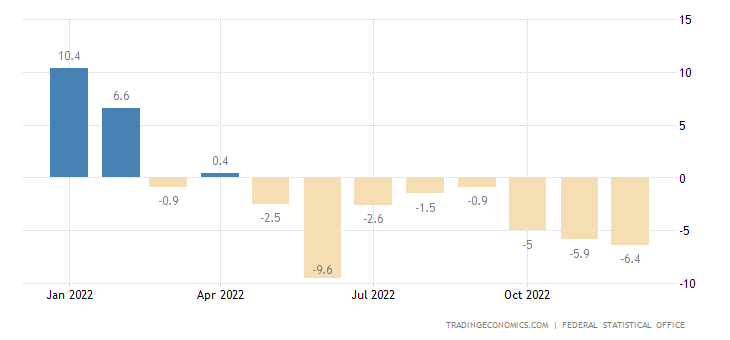

Объём розничных продаж Германии -5.3% в месяц — дно за 1.5 года и один из худших показателей в истории:

И -6.4% в год — 8-й минус подряд:

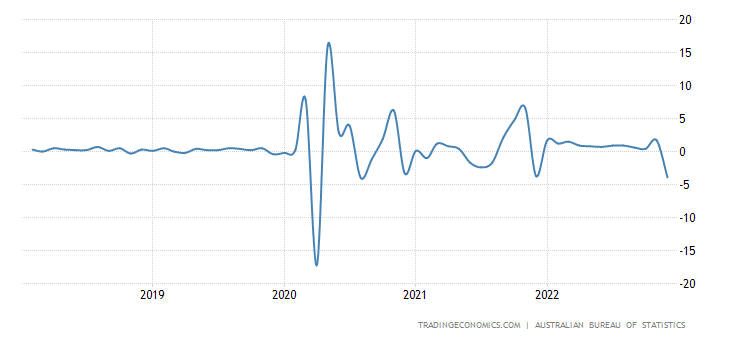

Розница Австралии -3.9% в месяц — сильнейший спад с 2020-го:

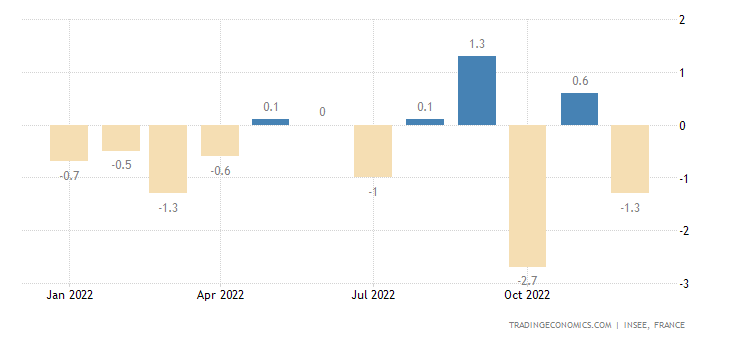

Траты французов -1.3% в месяц:

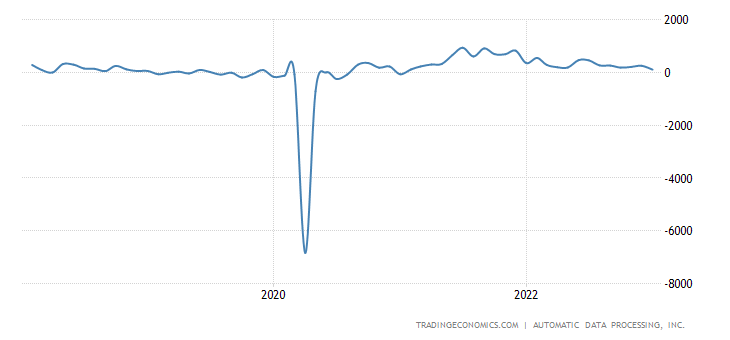

Прирост занятости в частном секторе в США минимален за 2 года:

В январе бизнес США запланировал увольнения более 100 тыс. человек — худший январь с 2009-го:

Это данные частников. Высокий официальный уровень занятости не говорит ни о чём, эта статистика сильно искажается, об этом мы неоднократно говорили. Впрочем, продолжительность рабочей недели выросла до 34.7 часов с 34.4, что подтверждает позитивные данные по занятости.

Банк Англии повысил процент на 0.5% до 4.0%, дальнейшие повышения вероятны — но, видимо, будут слабее прежних; 2 члена правления голосуют за неизменные ставки.

ЕЦБ поднял ставку на 0.5% до 3.0%, обещает сделать то же в марте и по-прежнему грозится продолжить «значительное» повышение процента для борьбы с инфляцией; сокращает скупку гособлигаций периферии.

ЦБ Бразилии оставил ставки на месте в 4-й раз подряд.

Основные выводы. Для начала — заявление Банка Англии: «Мы ожидаем быстрого снижения инфляции в этом году. Наша работа заключается в том, чтобы убедиться, что инфляция вернется к нашей цели в 2%. Мы ожидаем быстрого снижения инфляции в этом году. Наша работа заключается в том, чтобы убедиться, что инфляция вернется к нашей цели в 2%».

Отметим, что Пауэлл и ФРС далеко не так оптимистичны. Они отдают себе отчёт в том, что, возможно, рост ставки придётся остановить. Оба главные инфляционные индекса, PPI и CPI на сегодня больше 6% по официальным данным, в реальности они серьёзно занижаются. Много лет назад мы с Сергеем Егишянцем оценивали вклад гедонистических индексов в инфляцию. В пересчёте на нынешнюю ситуацию получилось около 3%. То есть только за счёт этого параметра нужно повысить цифры инфляции до 9%, а ВВП США, соответственно, на 3% снизить.

А есть и другие показатели (например, за последние годы только методика расчёта ВВП менялась как минимум два раза, причём каждый раз она ВВП увеличивала). В частности, в ВВП стали включать рост капитализации разного рода финансовых активов. Не удивительно, что реально располагаемые доходы домохозяйств стали всё сильнее отрываться от необходимых для формирования ВВП расходов.

Добавим рассуждения Павла Рябова о занижении дефлятора ВВП Евросоюза: «Известно, что инфляция в Европе бьет все рекорды, по крайней мере, за последние 40 лет, но переносит ли Евростат эту инфляцию в расчет ВВП? Вот это и стоит проверить.

Сравнивать дефлятор по потребительским расходам и ИПЦ по всей Еврозоне однозначно можно заметить корреляцию (иначе и быть не может), с середины 2021 Евростат действительно начал транслировать рост цен в дефлятор, но оказывается, что конверсия роста цен в дефлятор недостаточная, если оценить по ИПЦ.

На 3 кв 2022 ИПЦ вырос на 9.3% г/г, а дефлятор потребительских расходов лишь на 7.4%, т.е. разрыв почти 2% в пользу цен, соответственно реальные потребительские расходы с высокой вероятностью завышены на 1.8-2.1%.

Накапливается ли ошибка в расчетах Евростата? Накопленный рост цен по ИПЦ с декабря 2019 по сентябрь 2022 составил 12%, а по дефлятору рост цен на 10%, т.е. это означает, что 2% разрыв формируется не каждый год, а размазывается на три года.

Если взять отрезок с 2017 по 2019 ИПЦ вырос на 4.4%, а дефлятор на всего лишь на 4%. С января 2012 по декабрь 2016 по ИПЦ рост цен на 4.3%, а по дефлятору – 4%. Более значительный разрыв был с января 2009 по 2011, где ИПЦ – плюс 5.5%, а дефлятор плюс 3.8%.

Если усреднить период 2009-2019, ИПЦ обычно выше дефлятора с расхождением около 0.2 п.п в год, а сейчас сразу 2% за год, т.е. явно недокрутили около 1.7-1.8%, но возможен эффект импорта».

Поскольку методики, в общем, примерно одинаковые, можно предположить, что и в США занижение дефлятора относительно индексов PPI и CPI тоже даёт примерно 2%. Поскольку два этих занижения действуют независимо, можно уже говорить о 5%. А если добавить, что гедонистические индексы далеко не исчерпывают способов занижения инфляции, получается уже где-то 6-7%.

Точные показатели различных внутриотраслевых индексов и параметров мы не знаем, в связи с этим, точных оценок дать не можем. Но приведённые расчёты показывают масштаб искажений, причём можно с уверенностью сказать, что есть и другие факторы, занижающие инфляцию. И при любой оценке экономической ситуации это нужно учитывать.

Иными словами, можно с уверенностью сказать, что ВВП США в 2022 году упал как минимум на 2%, и с большой вероятностью, что этот спад приближается к 6%. Говорить о больших цифрах пока достаточно сложно.

А пока желаем всем читателям прекрасных выходных и напоминаем, что Фонд экономических исследований Михаила Хазина организовывает конференцию в Москве! 25 февраля будем обсуждать как жить в 2023 году!

Для читателей обзоров промокод «прорыв2023» даёт скидку 10% до 13 февраля!

Михаил Леонидович, спасибо за обзор. Я так понимаю, что консенсус прогноз говорит о том, что на следующем заседании ФРС повысит ставку на 0.25%. Насколько я понимаю видимо власти ФРС США будут в течение 2-3 месяцев сейчас следить за ситуацией. И если инфляция не упадет (А как мы (Вы) прогнозируем, что она как МИНИМУМ не упадет, но возможно и поднимется, т.к. чистый CPI продолжает рост), то это будет публичный сигнал для дальнейшего повышения ставок, возможно более жесткого, чем по 0.25% за заседание. Вопрос такой: есть ли какие-то факторы, на Ваш взгляд, и какие? Которые могут остановить ФРС от форсирования повышения ставок в случае если инфляция не опустится?

Они очень НЕ ХОТЯТ повышать ставку дальше. И так экономика падает.

Добрый вечер! В последних обзорах Спайделл писал, что в Америке Бигтехи впервые превысили уровни вложений опередив рынок недвижимости, может на будущее стоит включить и этот показатель, как индикатор положения дел в экономики США?

У них не разберёшь, что вложение, а что вывод капитала.