Период: 6 – 12 марта 2021 г.

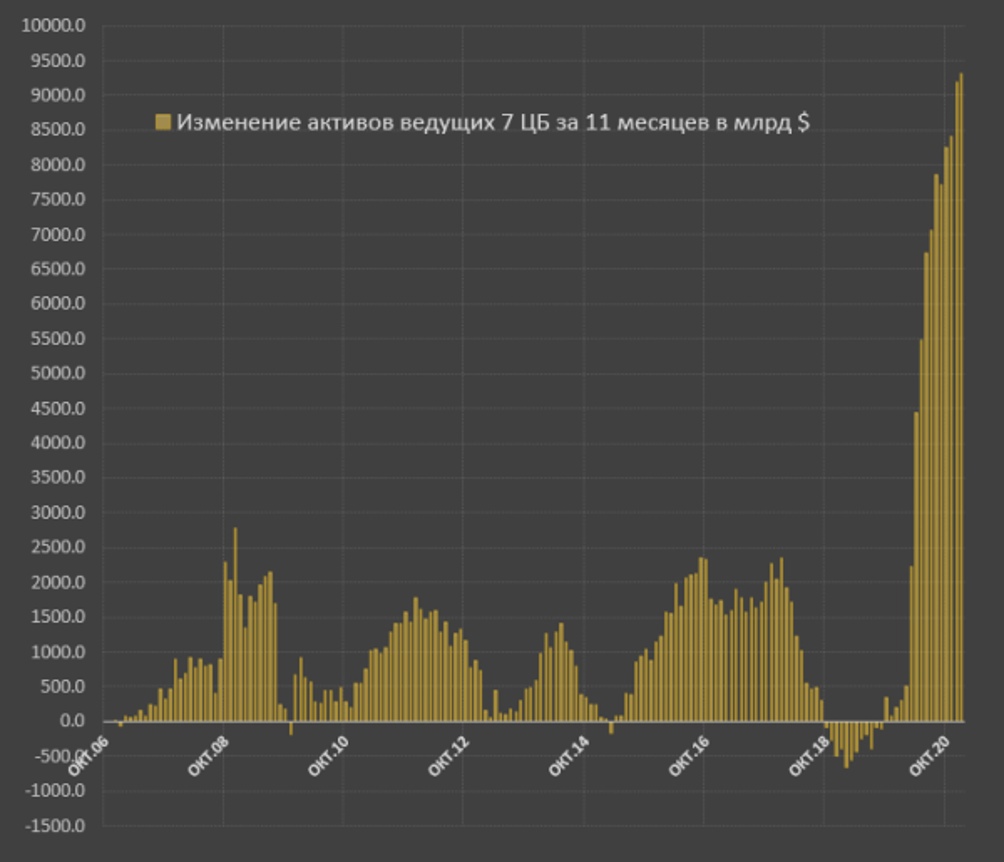

Главная новость: Ключевой новостью недели стало одобрение новой «программы поддержки» экономики США на 1.9 триллиона долларов. Кавычки мы поставили потому, что до реальной экономики в нынешних условиях из этих денег дойдут крохи. Но для начала – замечательная картинка:

Масштаб эмиссии потрясает, он в разы превышает каждую из предыдущих программ (и больше, чем все они вместе взятые). Почему же эти деньги не доходят до экономики? Прежде всего, дело в долгах населения, которые в США составляют 92% от реально располагаемых доходов. Что, кстати, лучше, чем в 2008 году, когда было больше 130%, но, всё-таки, существенно больше нормы, которая составляет не более 60%. Соответственно, в условия кризиса домохозяйства склонны возвращать часть долга (то есть возвращать деньги финансовому сектору), а не использовать полученные средства на потребление (то есть направлять их в экономику).

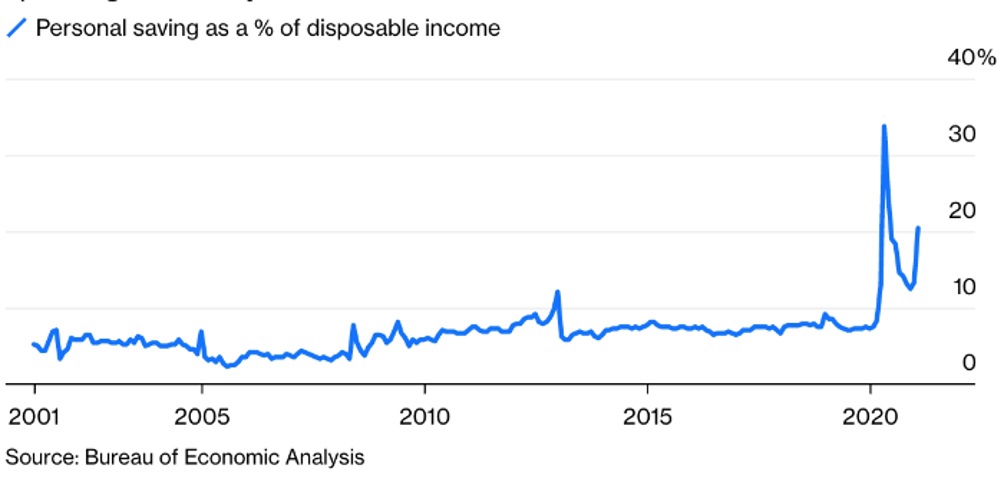

Но это не главная проблема. Главная вот в чём:

Историческая норма сбережений в США – около 10% Перед началом кризиса в 2008 году было -5 – -7% (о специфике американской статистики, которая постоянно меняет методики для улучшения общей картины и, в частности, для повышения оптимизма потребителей мы уже много раз писали; в частности, именно из-за изменений методики отрицательные показатели сбережений превратились в какой-то момент в положительные). На момент пика эпидемии официальная цифра показывает сбережения больше 30%. С учётом специфики статистики можно её уменьшить примерно на 10% (то есть реальные сбережения составили больше 20% или в два с лишним раза больше нормы), но главное – это показатели роста (который, скорее всего, адекватен даже в официальной статистике).

Он составляет как минимум 25% от реально располагаемых доходов населения. Если не вдаваться в детали, то частный спрос, который формирует примерно 69% ВВП США, сократился на четверть или на 17%! Вот главная причина резкого спада экономики США во II квартале прошлого года! Затем ситуация стала улучшаться (с ростам потребления и, соответственно, ВВП), но сейчас сбережения стали расти снова. То есть – по итогам I квартала 2021 года мы должны вновь получить спад. Если, конечно, в очередной раз, в угоду Байдену, не изменят методику расчёта. Впрочем, на ухудшении положения домохозяйств это никак не скажется.

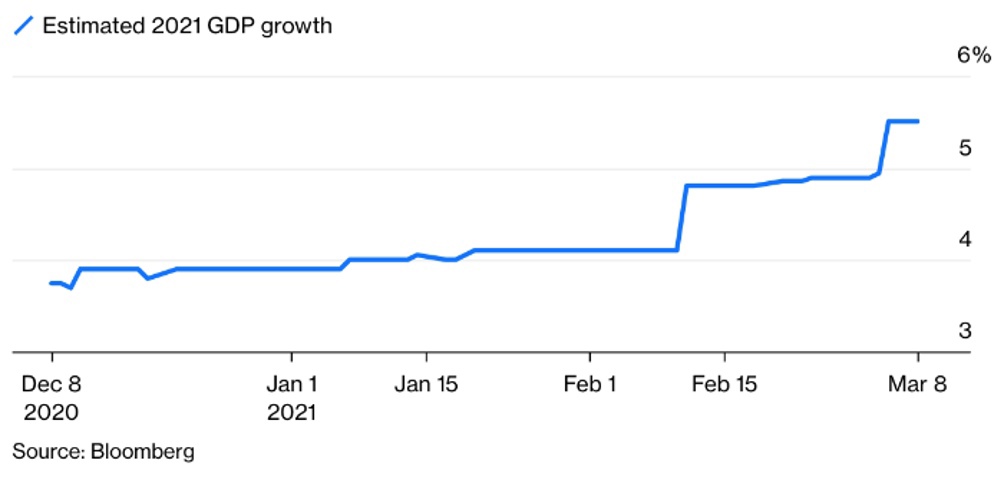

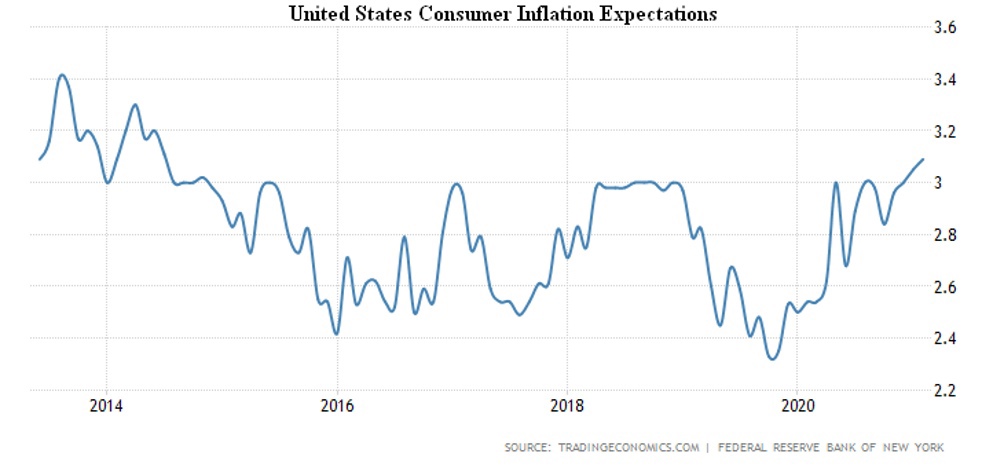

Отметим, что для повышения оптимизма потребителей (то есть снижения сбережений), им постоянно демонстрируют позитивные прогнозы, вроде такого:

Однако давайте скажем правду, никаких основания для оптимизма в реальности нет. Реальные доходы домохозяйств падают, цены растут (см. статистику в следующем разделе), соответственно, домохозяйства, накопленные сбережения которых очень низки после десятилетий безудержного потребления, будут активно наращивать сбережения, сокращая при этом спрос и вынуждая денежные власти наращивать эмиссионные программы.

Макроэкономика

ВВП Японии за 4 кв. пересмотрели чуть вниз: до +2.8% в квартал и -1.4% в год.

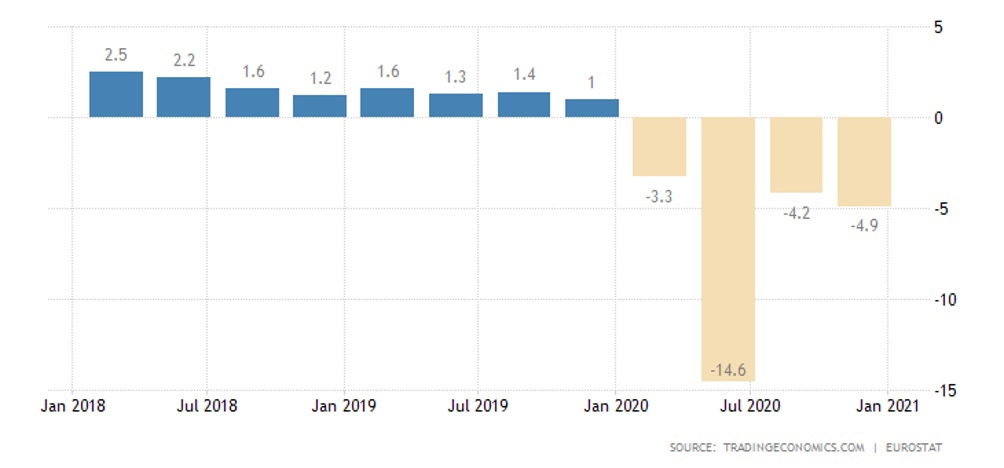

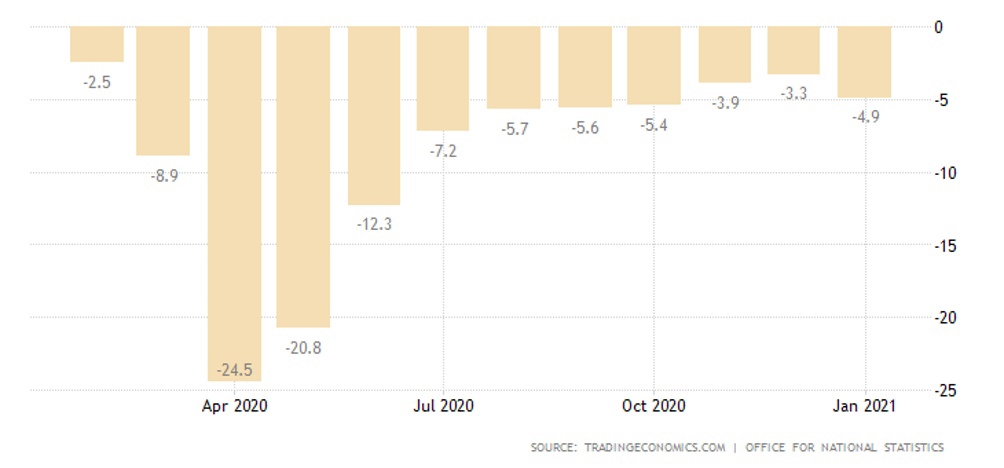

В еврозоне -0.7% в квартал и -4.9% в год:

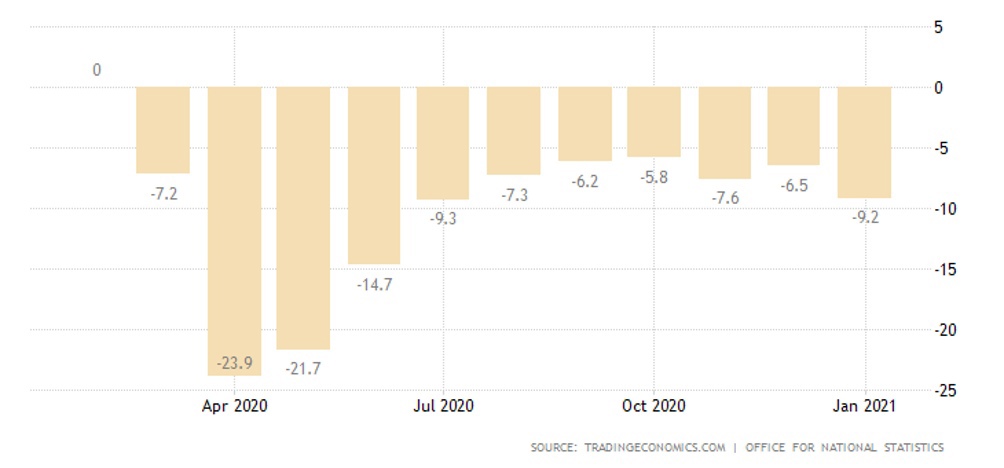

В Британии уже есть ВВП за январь: -2.9% в месяц и -9.2% в год (последнее число худшее с июля):

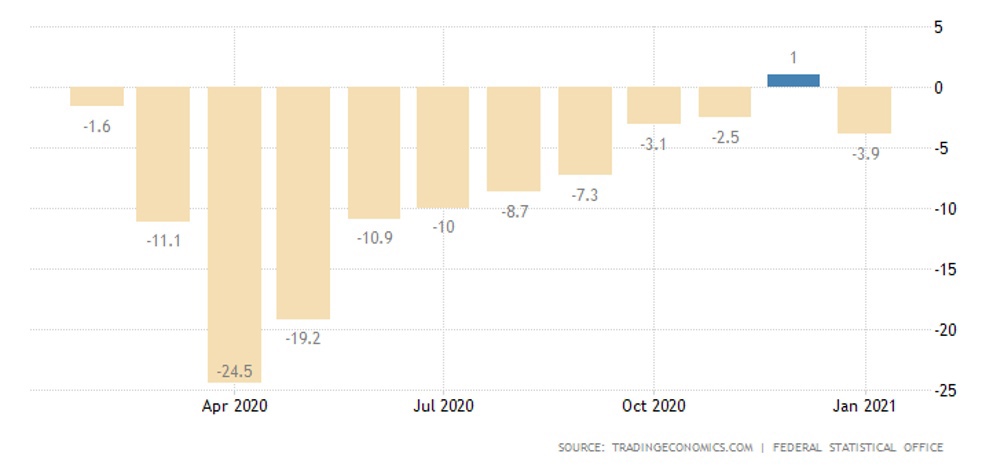

Промышленное производство в Германии в январе упало на 2.5% в месяц и на 3.9% в год, минимум за 4 месяца:

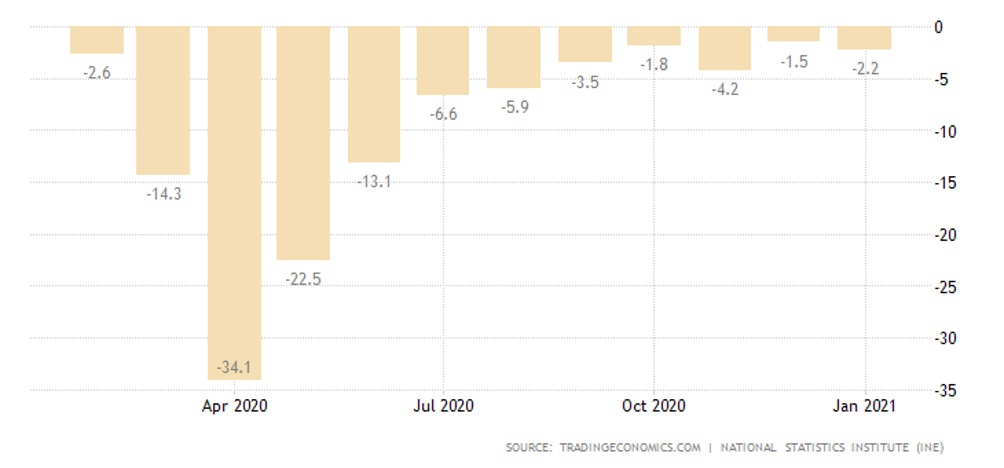

Похожая картина в Испании:

И в Британии:

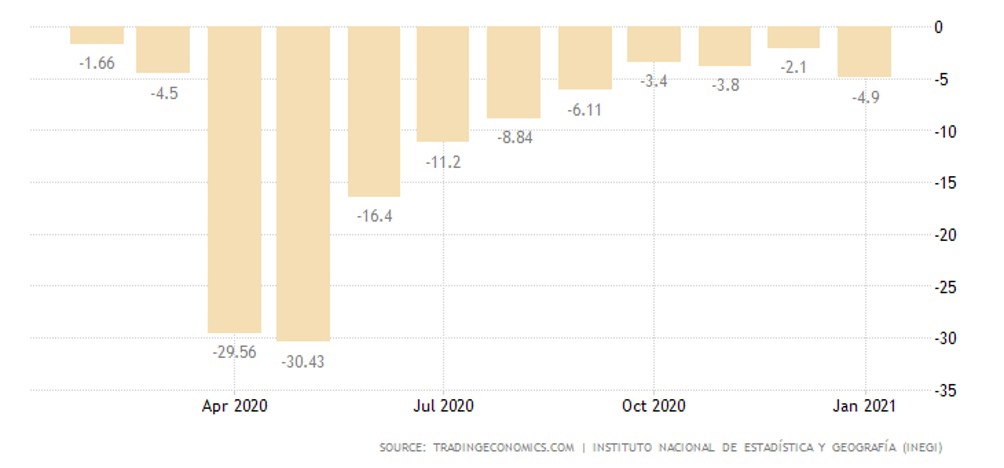

Годовой спад выпуска в индустрии Мексики усилился:

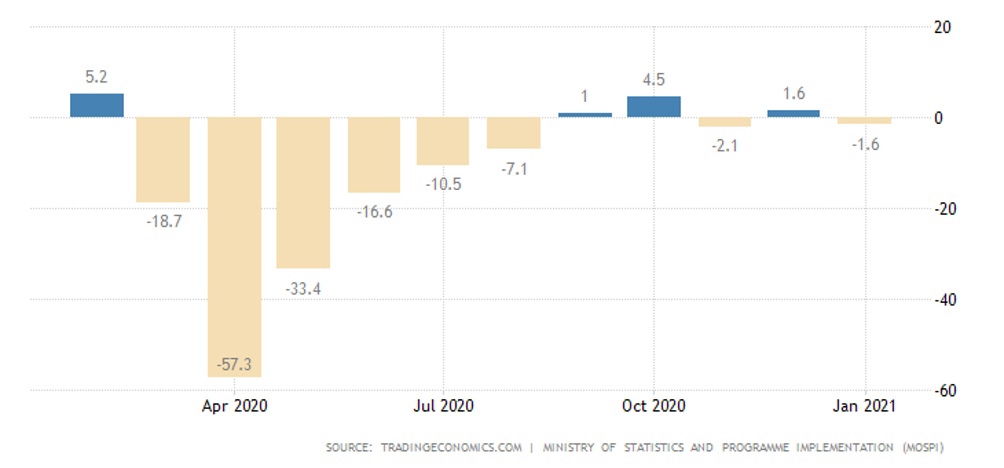

А в Индии годовая динамика вернулась из плюса в минус:

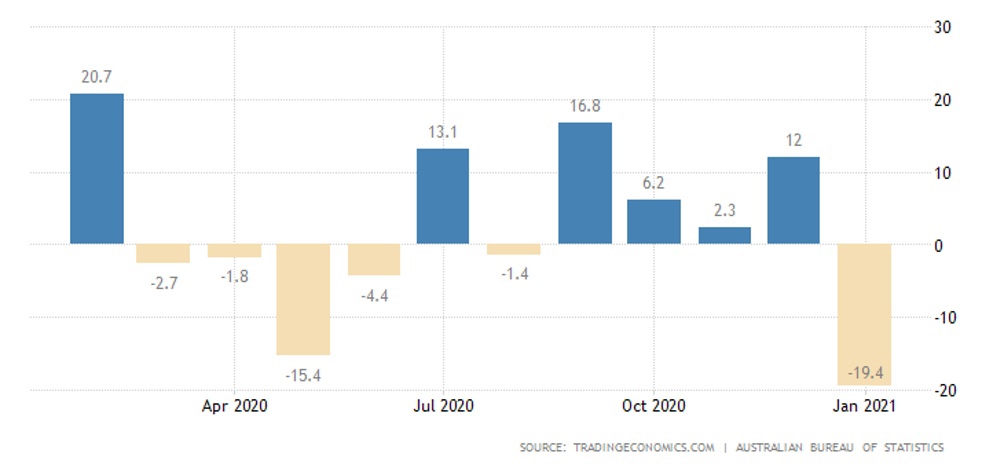

Разрешения на строительство в Австралии в январе -19.4% в месяц: жильё всё ещё высоко, а вот остальные сектора на дне с января 2012-го:

Бразильский бизнес пессимистичен максимально с июля 2020-го.

Оптимизм малого бизнеса в США в феврале лишь чуть отошёл от дна:

CPI (индекс потребительской инфляции) Бразилии +0.9% в месяц и +5.2% в год — вершина с января-2017-го.

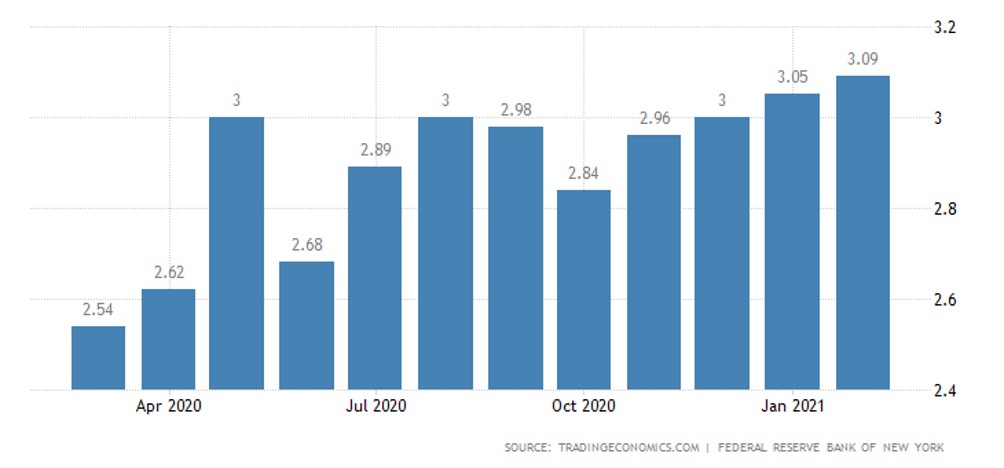

Инфляционные ожидания американцев в феврале выросли до 3.09% в год — это максимум с июля 2014-го:

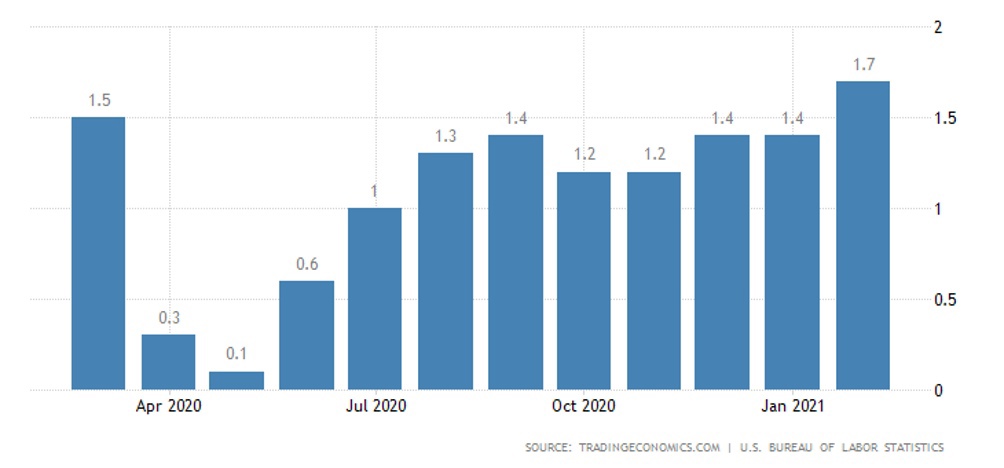

Сама инфляция пока умеренная: +0.4% в месяц, из них больше половины дал бензин (+6.4%):

И +1.7% в год — годовой пик:

Но без еды и топлива цены продолжают замедляться, +1.3% в год после +1.4%.

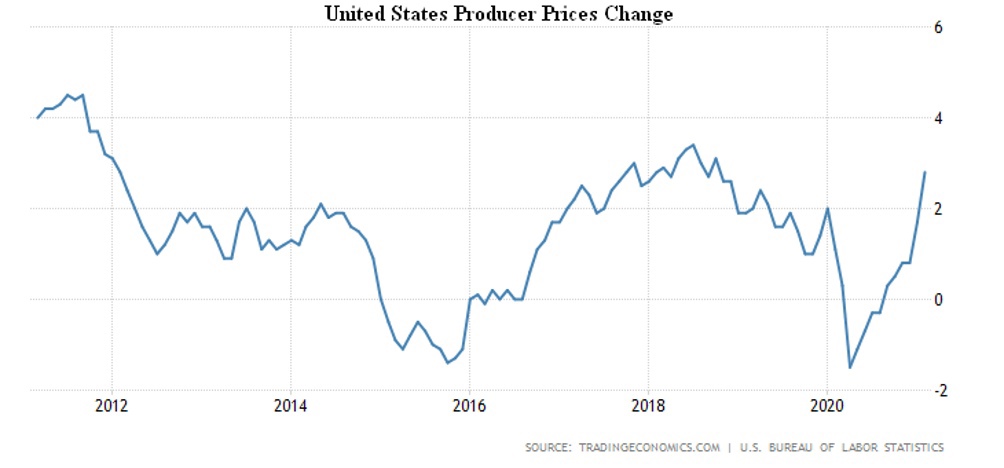

А вот PPI (индекс промышленной инфляции) США активно ускоряется: в целом +2.8% в год (3-летний пик):

Без еды и топлива +2.5%.

PPI Китая в январе +1.4% в год — максимум с ноября 2018-го.

Заметный всплеск и в Италии: +1.4% в месяц (пик с июля 2018-го) и -0.3% в год (с июля 2019-го).

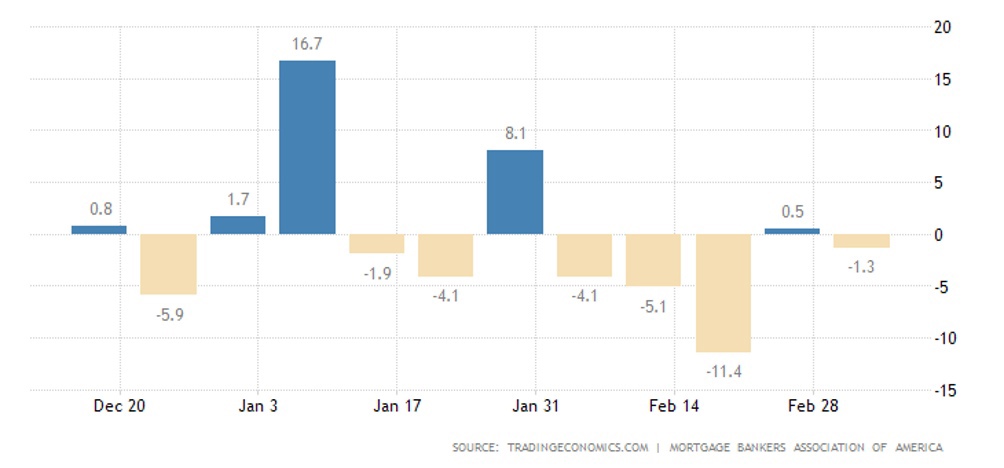

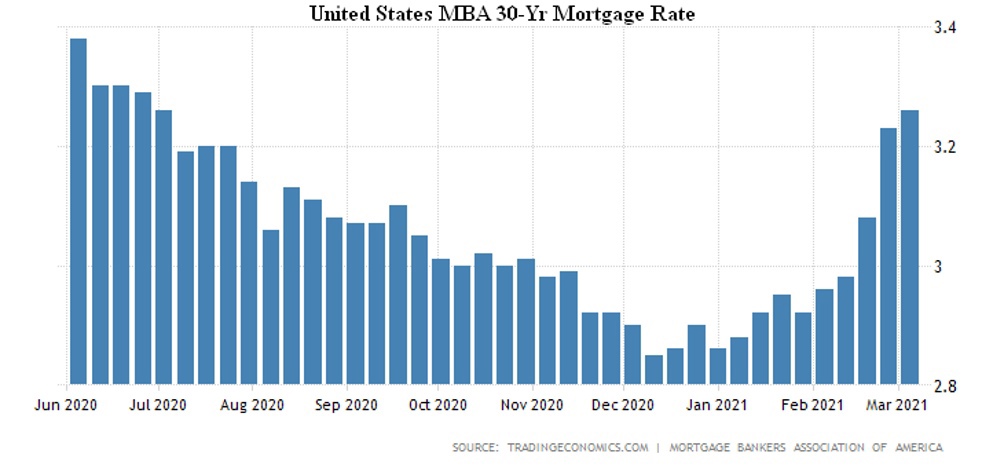

Заявки на ипотеку в США на прошлой неделе снова упали, особенно в сегменте рефинансирования:

Потому что ставка по ипотеке обновила 8-месячный максимум (3.26% для 30-летних займов с фиксированным процентом):

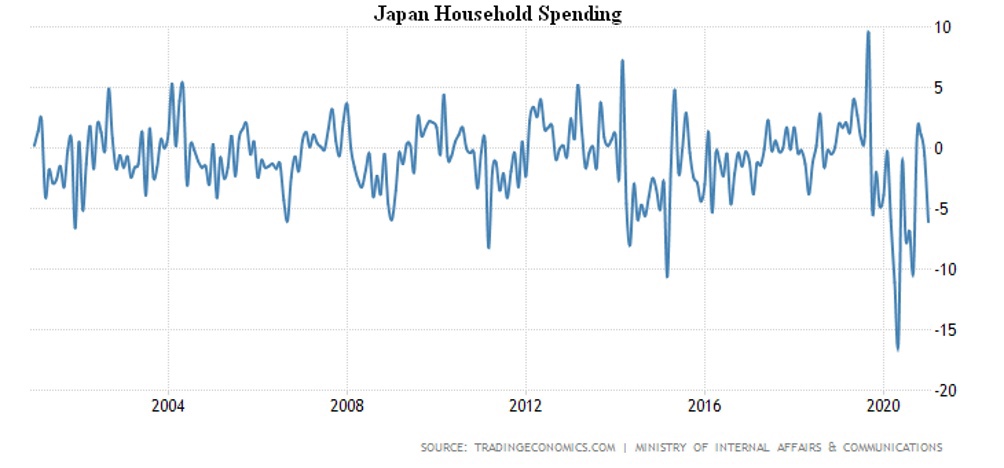

В январе расходы японских домохозяйств рухнули на 7.3% в месяц (дно с октября 2019-го) и 6.1% в год:

Розница в Индонезии в январе -4.3% в месяц и -16.4% в год (около худших значений прошлой весны):

В Испании розница -7.6% в месяц (минимум за 9 месяцев) и -9.5% в год (за 8).

ЦБ Канады оставил прежней свою денежную политику.

ЕЦБ не изменил ставки — но обещает резко увеличить покупки гособлигаций в следующем квартале, чтобы помешать росту процентов.

Основные выводы: Падение начального периода коронавирусного карантина удалось частично компенсировать, но, как это и бывает при структурном кризисе, начал работать новый механизм спада. Это – рост сбережений домохозяйств, который приводит к неэффективности государственной поддержки экономики, падению продаж и, соответственно, снижению ВВП. Соответственно, эмитированные деньги идут не на инвестиции или повышение продаж, а на дальнейшее раздувание пузырей на фондовом рынке.

Очень интересно сравнение инфляционных показателей в США. Роста цен в промышленном секторе нет, поскольку частный спрос сократился. А вот в сегменте топлива и продовольствия, напротив, цены растут, поскольку тут спрос не эластичен. Ну и, ускоренными темпами растут цены в промышленном сегменте, поскольку на фоне спада продаж постоянные издержки никуда не деваются. Нам кажется, что как только станет понятно, что администрация Байдена, в отличие от администрации Трампа, массовой поддерживать реальный сектор экономики не будет, в США могут начаться массовые банкротства.

Фактически, можно отметить, что чисто эмиссионные методы поддержки экономики больше не дают эффекта. Но и прекратить их совершенно невозможно, поскольку какая-то (пусть и всё время уменьшающаяся) часть напечатанных денег, всё-таки, до экономики доходит. Если этот ручеёк перекрыть, обвал практически неминуем и, фактически, денежным властям остаётся только молиться на то, чтобы домохозяйства начали наращивать спрос… Но тогда в полном объёме начнут работать инфляционные механизмы – реальный спрос всё равно будет сокращаться.

Удачных вам выходных и предстоящей рабочей недели!