Период: 16-22 января 2021

Главная новость: Мы уже неоднократно в предыдущих обзорах объясняли, что серьёзный структурный кризис мировой и американской экономики неизбежен. И в связи с этим выборы в США были не выбором между кризисом и его отсутствием, это был выбор между вариантами управления этим кризисом.

По нашему мнению, был выбран вариант резкого и мало управляемого спада. Этот вариант подтверждается первыми решениями Байдена, однако, теоретически, у него ещё есть шанс перейти к «плану Трампа», что позволит перевести кризис в управляемый вариант. По этой причине самыми важными новостями на сегодня являются те, которые позволяют уточнить, какой из вариантов финансовой политики будет принят новой администрацией в Вашингтоне.

Для ответа на этот вопрос нужно смотреть на действия тех лиц, которые могут знать (или догадываться) о намерениях «ближнего круга» Байдена. Вот почему главными новостями, с нашей точки зрения, являются следующие.

Во-первых, глава Европейского центробанка Кристин Лагард, выступая на пресс-конференции после заседания управляющего совета по денежно-кредитной политике, высказала мнение, что экономика Еврозоны может снова погрузиться в рецессию, но дополнительные монетарные стимулы ей не нужны. По словам Лагард, объем производства сократился в конце 2020 года, при этом падение не ограничится четвертым кварталом. Экономисты тоже прогнозируют спад в первые три месяца 2021 года, поскольку европейские страны вводят карантины и ограничения на фоне новой вспышки коронавируса.

Мы отмечаем, что такой сценарий был описан в обзорах Фонда ещё весной, более того, у нас были описаны и причины такого явления. Европейские эксперты не говорят об объективных причинах спада и пеняют на эпидемию коронавируса. Хорошо уже то, что они признали, что в ближайшее время роста не будет. Но главное — это отказ от монетарного стимулирования (эмиссии), поскольку поддерживать финансовые рынки и совокупный спрос без этого невозможно. Иными словами, Лагард сказала о том, что оттягивать обвал рынков ЕЦБ больше не будет.

Поскольку сказано это был как мнение, не исключено, что под воздействием политических факторов такая позиция изменится. Пока же можно только констатировать, что морально руководство финансов Евросоюза к такому сценарию готово.

Во-вторых, эксперты отмечают, что график доходности индекса S&P 500 оказался в опасной зоне: индикаторы привлекательности рынка акций США заметно снизились после мощного роста котировок. Реальная доходность рынка акций США является одним из таких индикаторов, который сегодня внушает тревогу. В частности, его падение ниже нуля предшествовало биржевым крахам 1987, 2000 и 2008 годов.

В-третьих, на слушаниях по утверждению кандидатуры Джанет Йеллен на пост секретаря Казначейства (министра финансов США) в Сенате во вторник бывший председатель Федеральной резервной системы призвала законодателей «действовать масштабно» в отношении следующего пакета мер по борьбе с коронавирусом». Безусловно, увеличение расходов и госдолга в краткосрочном периоде поможет экономике, но в будущем угрожает ей, если рыночные ставки резко увеличатся.

В общем, есть серьёзные опасения по поводу огромного увеличения государственного долга. после того, как президент Джо Байден изложил предложения по стимулированию экономики на 1,9 триллиона долларов. Другие аспекты плана Байдена, такие как повышение налогов для корпораций и богатых, также были встречены неоднозначно. В частности, начало реализации таких планов может привести к тому самому обвалу рынков, о котором мы предупреждаем.

Разумеется, все эти факторы можно (пока) рассматривать только как симптомы, но, игнорировать их совершенно невозможно. Ситуация стремительно приближается к моменту, когда переход от «плана Байдена» к «плану Трампа» станет невозможным.

Макроэкономика

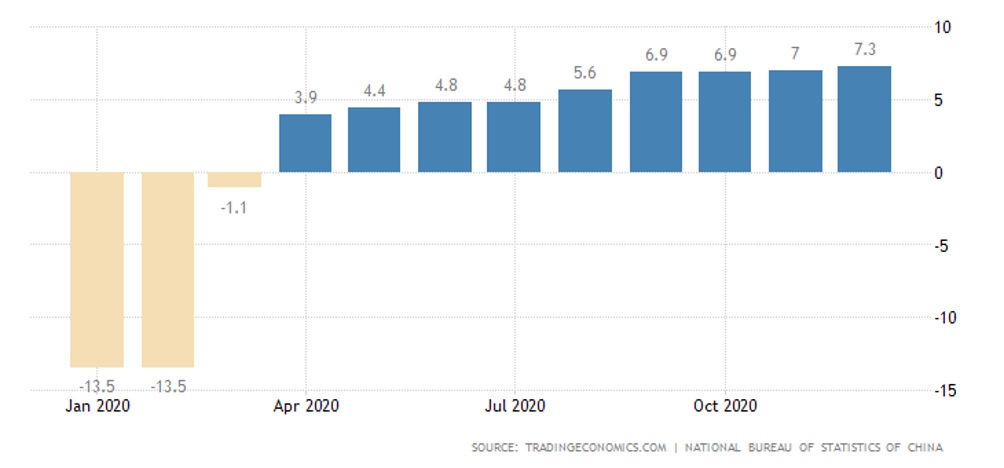

ВВП Китая в 4 кв. вырос слабее ожиданий (+2.6%), но годовая прибавка (+6.5%) выше, чем была до пандемии; в целом за 2020-й +2.3% — минимум с 1976-го:

Промышленное производство в декабре ускорилось до +7.3% в год — пик с марта 2019-го:

Розничные продажи слегка замедлились, +4.6% в год после +5.0% в ноябре.

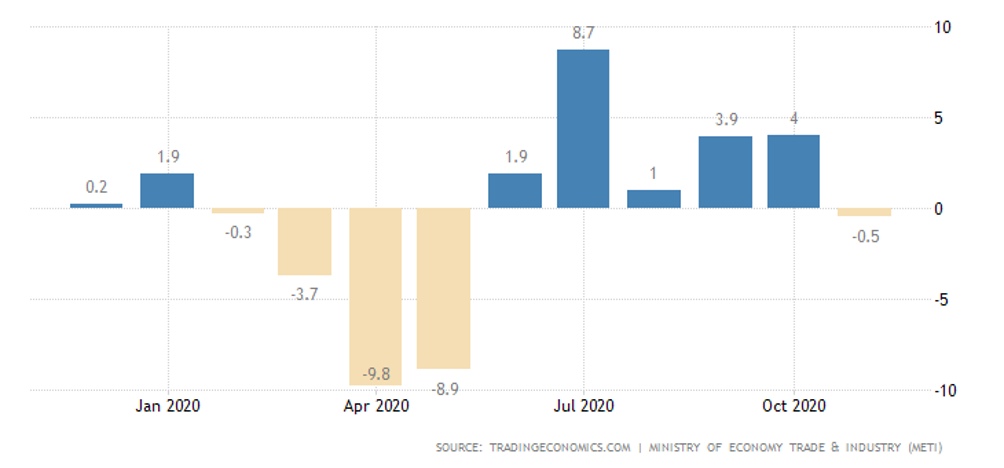

В Японии в ноябре промышленное производство упало на 0.5% в месяц (первый минус с мая):

Отчего годовой спад ускорился с -3.0% до -3.9%.

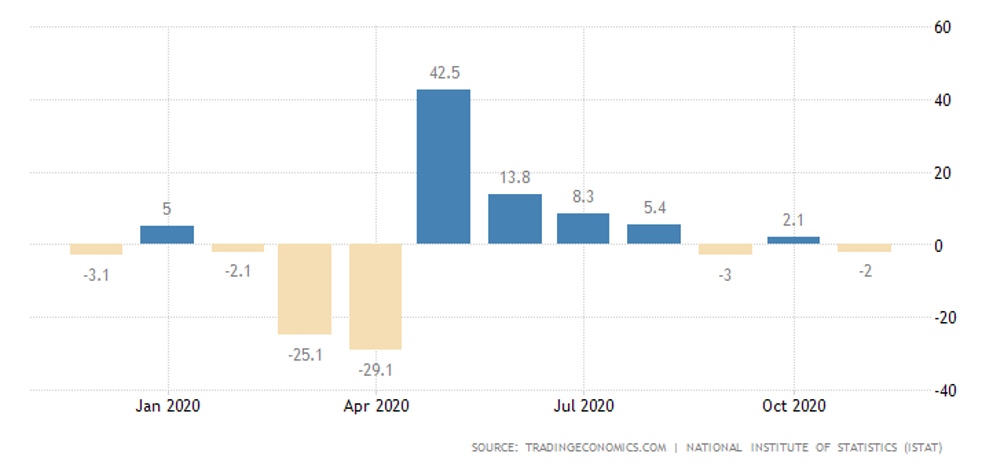

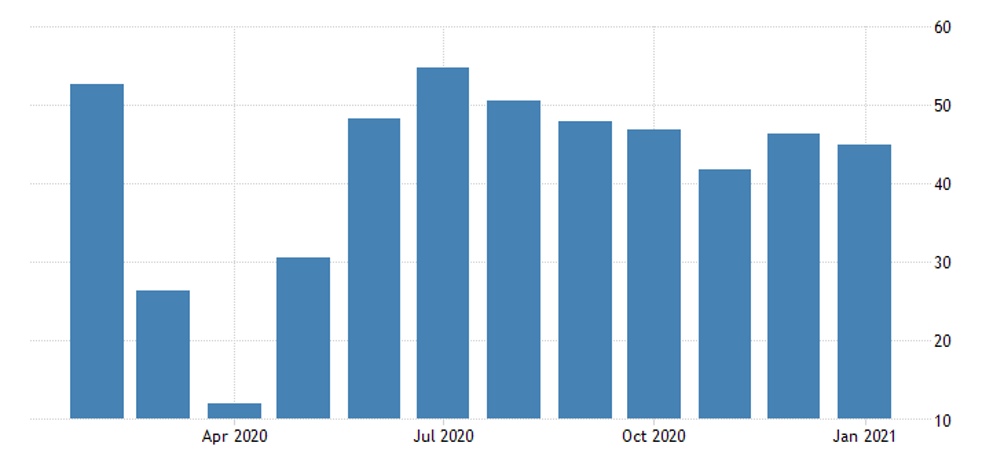

Продажи в обрабатывающей индустрии Италии вернулись в годовой минус:

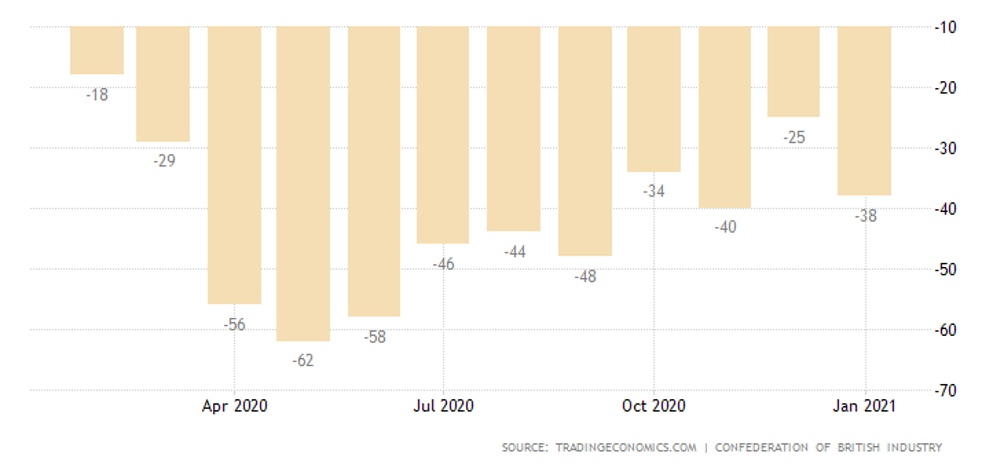

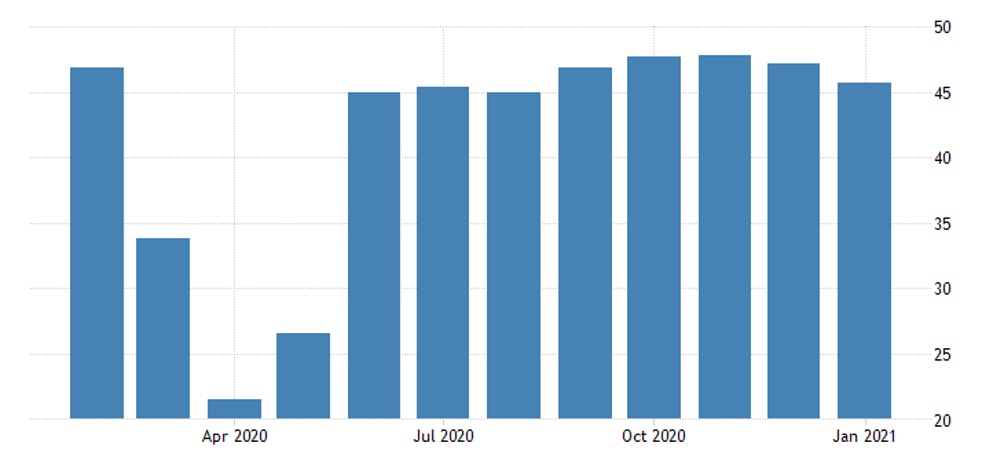

Баланс заказов в промышленности Британии от CBI снова ухудшился:

А оптимизм в обрабатывающей индустрии (та же версия) в 1 кв. резко ушёл в минус:

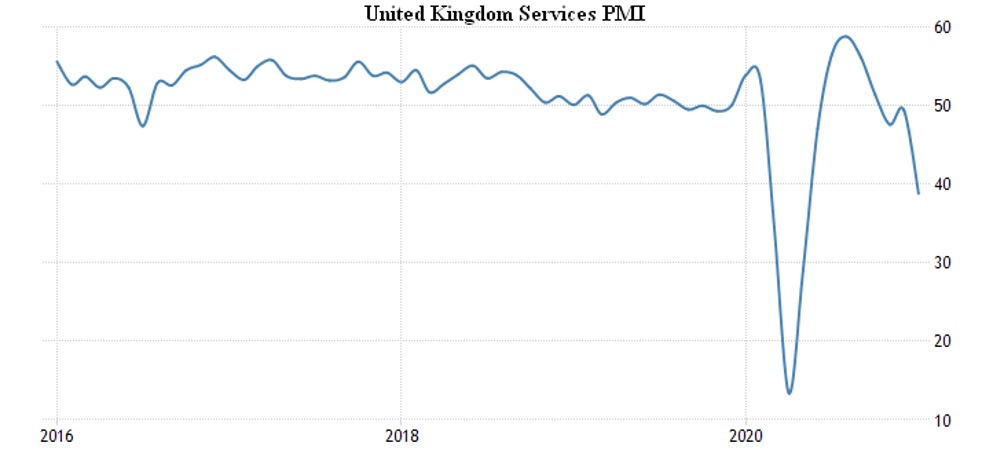

PMI (напомню, экспертная оценка состояния дел в отрасли) производственного сектора Японии в январе вернулся в зону спада, а в сфере услуг — углубился в неё, показав худшее значение за 5 месяцев:

Слабеет сфера услуг также во Франции, Германии и еврозоне в целом:

Особенно плохи дела в Британии, 38.8 пункта – минимум с мая.

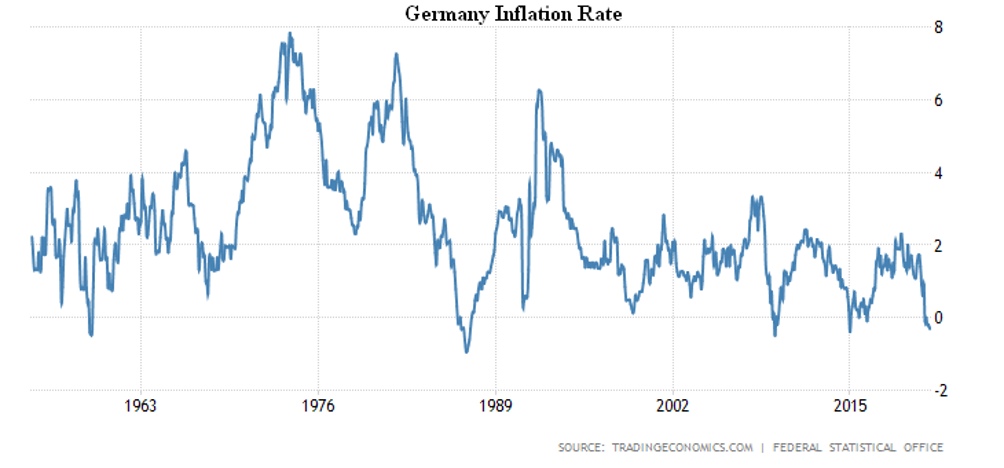

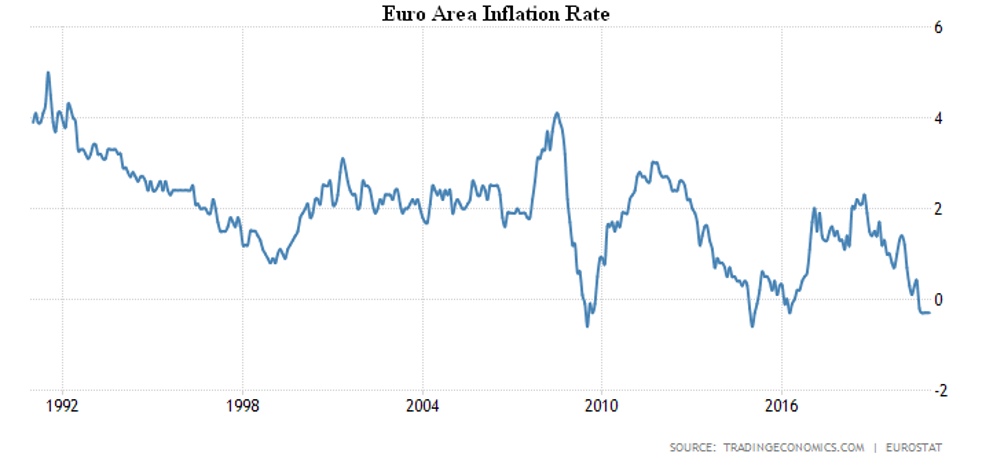

CPI (потребительская инфляция) Германии в декабре -0.3% в год – минимум с января 2015-го, в 0.1% от минимума с 1986-го:

Так же картина в еврозоне в целом:

CPI Японии в декабре -1.2% в год – минимум с апреля 2010-го. Такая же ситуация в чистой инфляции (без свежей еды) – там -1.0% в год, минимум с 2010-го.

Напомню, что такая ситуация характерна при развитии дефляционных процессов, то есть, несмотря на монетарные стимулы, совокупный спрос падает. Неудивительно, что Лагард хочет уменьшить эмиссию — пользы от неё нет, а негатив (из-за снижения реально располагаемых доходов домохозяйств) только усиливается.

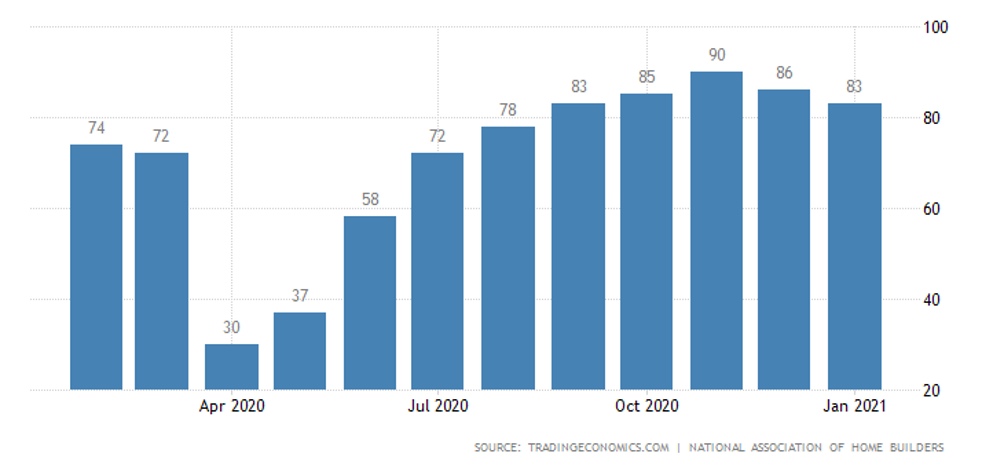

Индекс рынка жилья NAHB в США чуть уменьшился, но остался очень высоко — покупатели смели всё, что продавалось, а новых предложений мало:

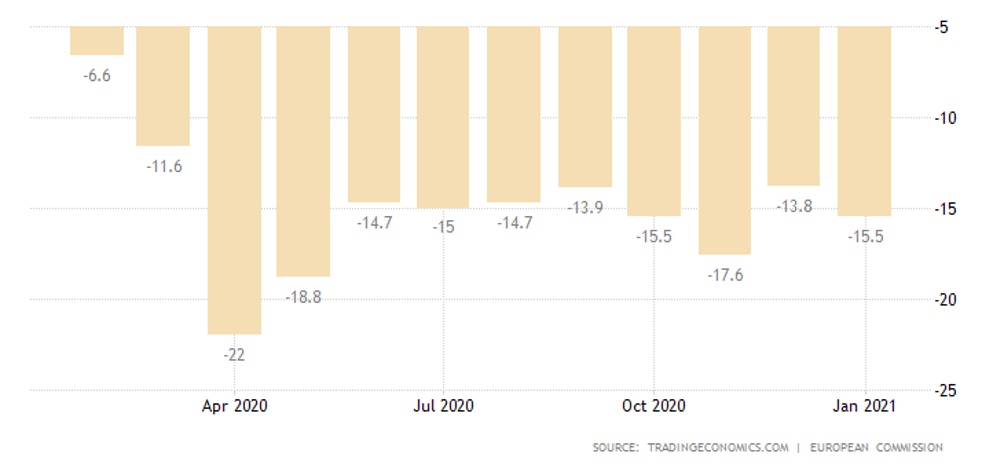

Потребители в еврозоне в январе стали мрачнее:

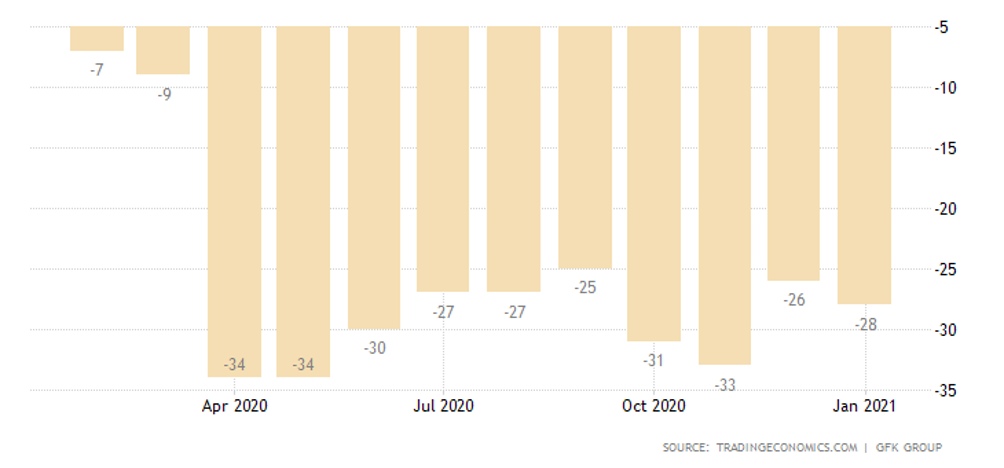

Аналогичная ситуация в Британии:

Настроения потребителей в РФ в 4 кв. ухудшились, прогноз изменений в экономике страны рекордно пессимистичный:

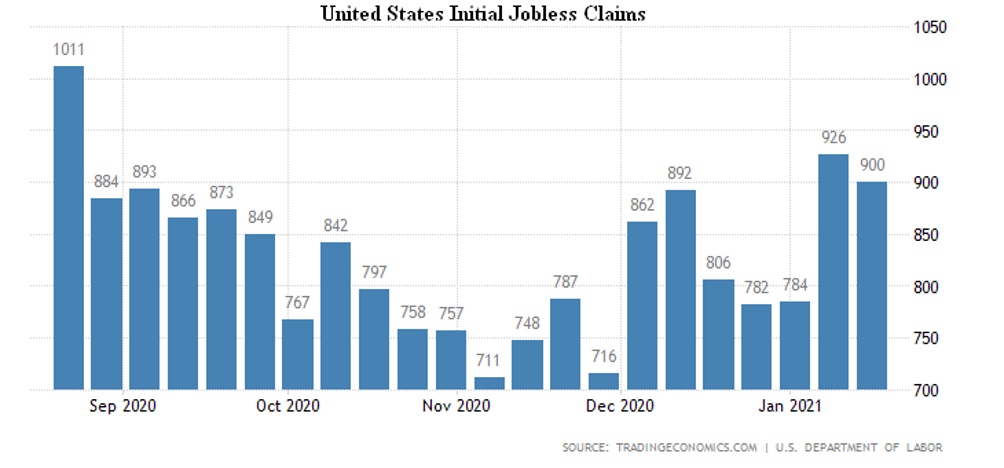

Первичные обращения за пособиями по безработице в США чуть уменьшились, но остались явно выше, чем в сентябре-декабре:

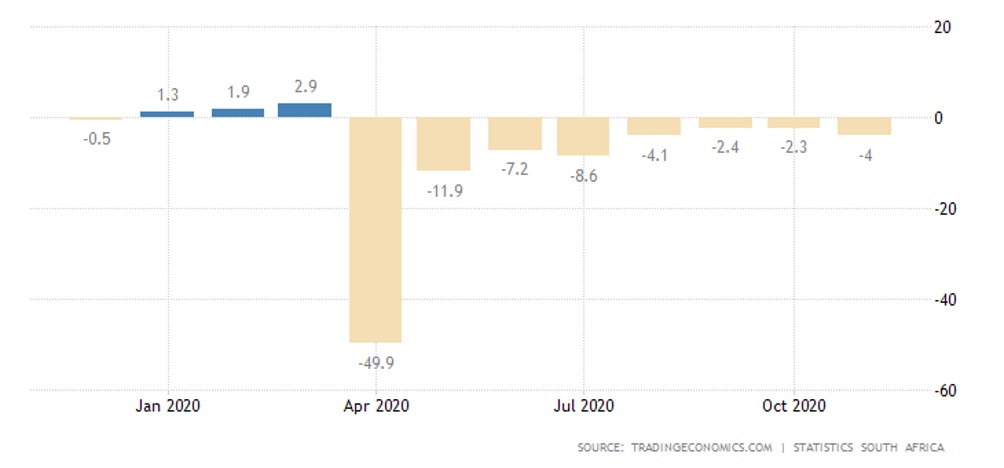

Розница ЮАР ускорила годовой спад:

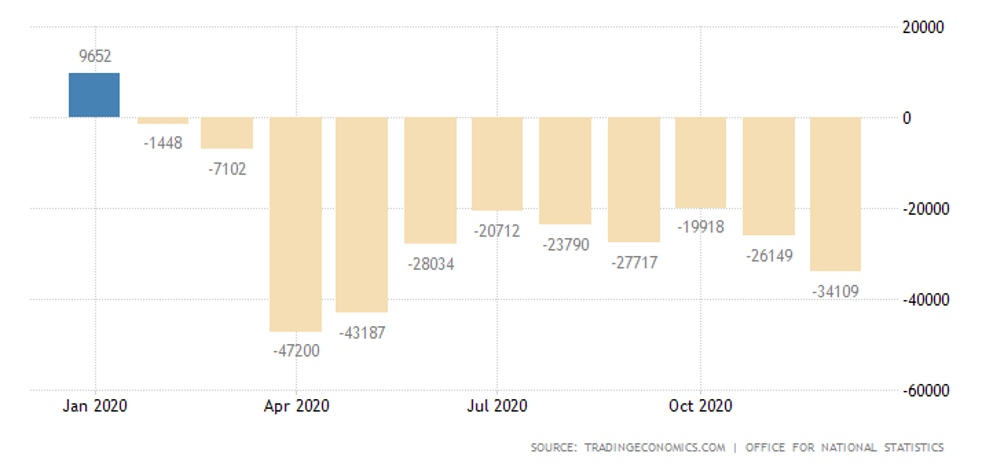

Дефицит госбюджета Британии в декабре максимальный с мая:

ЕЦБ оставил ставки и покупки облигаций на месте, по-прежнему готов добавить стимулов, если понадобится.

ЦБ Японии не изменил ставки и стимулы, чуть повысил прогноз ВВП на будущий год.

ЦБ Канады оставил денежную политику без изменений.

Как и ЦБ Бразилии, ЦБ Индонезии, ЦБ Турции и ЦБ ЮАР.

Основные выводы: Косвенные признаки показывают, что руководители мировых финансов готовятся к серьёзному обвалу рынков. Хотя бы потому, что дальнейшее монетарное стимулирование не даёт уже позитивного эффекта, экономика падает. А если ещё честно учесть инфляцию, то, возможно, что падение сильнее, чем это говорит официальная статистика.

Единственное исключение – США. Но в этой стране к власти пришла новая команда, которая должна хоть что-то продемонстрировать. Именно исходя из такого сценария мы и прогнозировали, что к середине года новая администрация Байдена спровоцирует серьёзный обвал, так что эту ситуацию мы будем держать под контролем.

А в целом можно отметить, что надежд на оптимистическое развитие ситуации практически не осталось, во всяком случае, даже официальные лица переносят начало гипотетического роста на всё более удалённый срок.