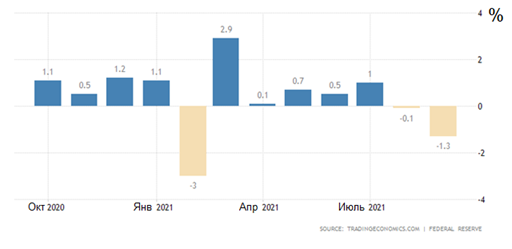

Главная новость. Основная новость недели – крайне печальные данные по промышленному производству в США. Главный показатель, промышленное производство, при прогнозе роста в 0.1%:

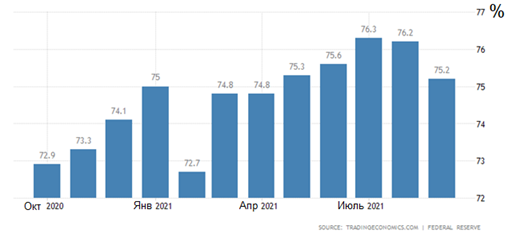

Это, как мы видим, минимум за 7 месяцев. С загрузкой мощностей тоже проблемы, и здесь прогноз был выше, 76.4%:

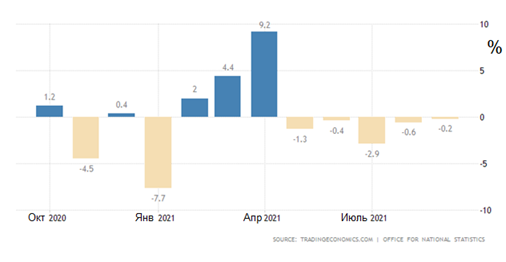

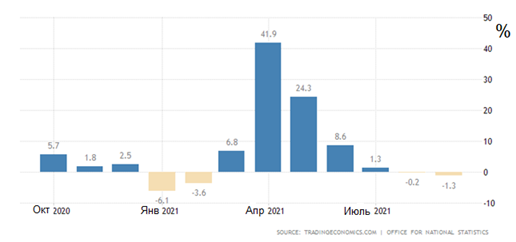

Начало нового строительства в сентябре: -1.6% м/м до 1555 тыс. домов при прогнозе 0% м/м (то есть 1615 тыс. домов). Аналогичная ситуация с разрешениями на новое строительство, -7.7% м/м до 1589 тыс. домов при прогнозе -2.4% м/м (т.е. 1680 домов). Отметим, что разрешений всегда больше, чем, собственно, начатого строительства, и это очень серьёзный показатель падения новых заказов для промышленности.

Напоминаю, что в одном из сентябрьских Обзоров мы отметили, что текущие данные не подтверждают сезонный осенний рост, и это ставит под сомнение официальные данные по росту ВВП. Показатели сентября подтверждают, что мы были правы, а официальные статистики серьёзно ошибались (впрочем, скорее всего, осознанно). При этом относительно позитивный прогноз на сентябрь говорит о том, что методики оценки состояния экономики у официальных правительственных экспертов дают настолько существенные сбои, что даже в прогнозе они не могут компенсировать собственные ошибки. С соответствующими последствиями для клиентов.

Макроэкономика

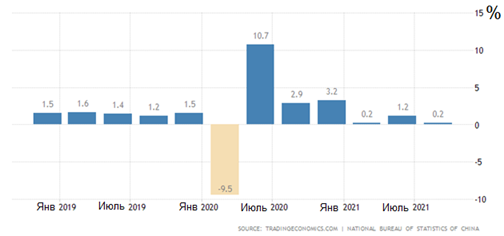

Отметим, что в Китае (когда-то очень давно, лет 15 назад, М. Хазин писал, что экономики США и Китая – две стороны одной монеты, падать они будут вместе) данные тоже выходят всё хуже. Валовый внутренний продукт (ВВП) Китая лишь +0.2% в квартал:

И +4.9% в год, не считая коронавирусного провала 1-2 кв. 2020-го, это минимум с 1990-го:

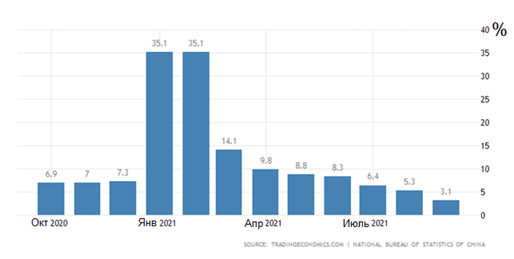

Промышленное производство +3.1% в год – слабее худших темпов предыдущих десятилетий:

Инвестиции тоже замедлились:

Отметим, что эти данные (и по Китаю, и по США в предыдущем разделе) официальные, то есть вычисляются на основании официальной инфляции. В случае, если правдоподобная гипотеза (для США – даже не гипотеза, мы про это много писали) о занижении инфляции верна, реальные данные по ВВП и промышленному производству ещё хуже.

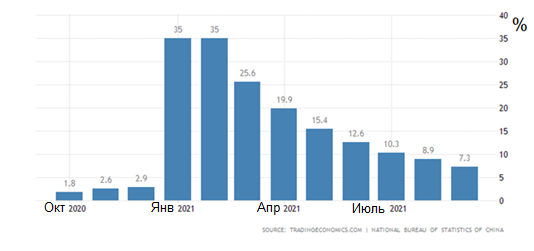

Годовой рост цен жилья в 70 крупнейших городах Китая (+3.8%) слабейший с февраля 2016-го:

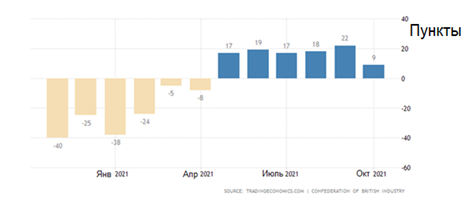

Баланс промышленных заказов в Британии худший за полгода:

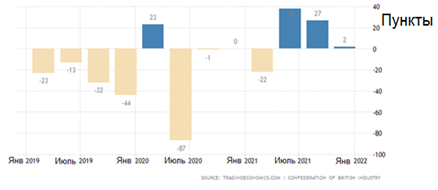

А оптимизм в индустрии слабейший за 3 квартала; доля фирм, намеренных сократить выпуск и испытывающих дефицит рабочей силы, на пике с 1974/75 годов:

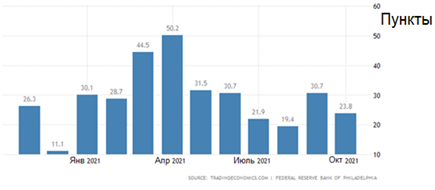

Индекс ФРБ Филадельфии несколько ослаб:

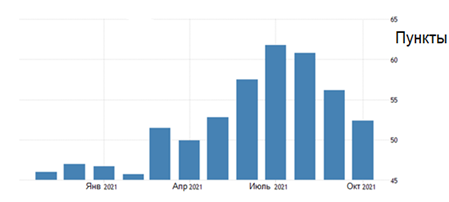

PMI (экспертный индекс, описывающий состояние отрасли; его значение ниже 50 означает стагнацию и спад в соответствующей отрасли) сферы услуг Германии на полугодовом дне (52.4 пункта):

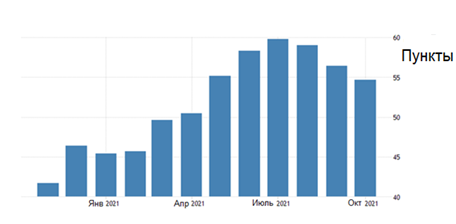

Та же картина в Еврозоне в целом:

Здесь справедливо ранее сделанное замечание: если реальная инфляция выше, соответственно, показатели отрасли будут хуже и хуже. А они уже и так на грани спада.

Опережающие индикаторы (интегральный индекс, оценивающий состояние экономики) в Австралии помесячно падают 5 месяцев подряд, прогноз активности на полгода вперёд ушёл в минус впервые за год:

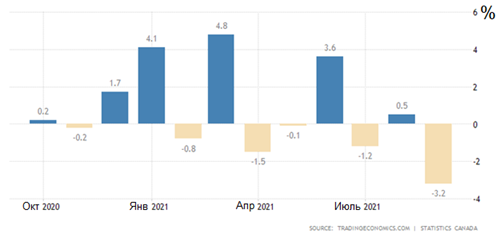

Продажи в обрабатывающей индустрии Канады -3.2% в месяц – худшая динамика с апреля 2020-го:

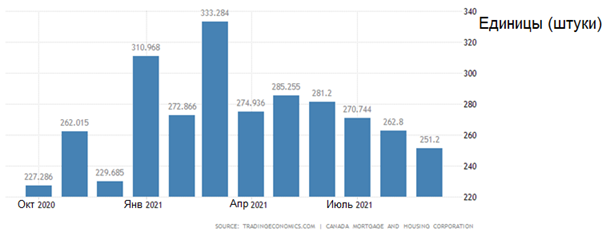

Канадские новостройки на дне за 9 месяцев:

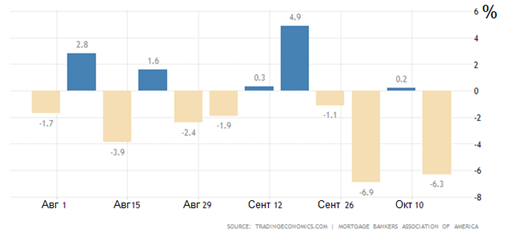

Заявки на ипотеку в США -6.3% в неделю после +0.2% ранее и -6.9% 2 недели назад, хотя ставка по кредитам выросла лишь на 0.05%:

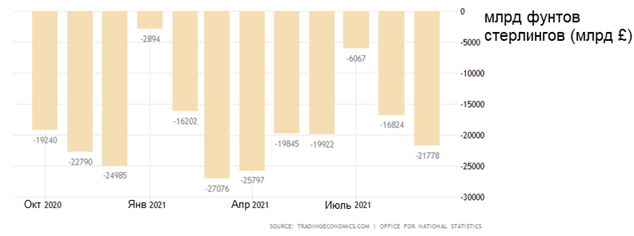

Дефицит госбюджета Британии снова активно растёт:

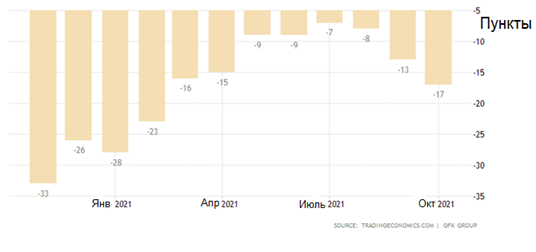

Неудивительно, что британцы пессимистичны максимально за 8 месяцев:

CPI (индекс потребительской инфляции) Новой Зеландии в 3 кв. +2.2% в квартал – максимум с 2010-го. И +4.9% в год – вершина с 2011-го:

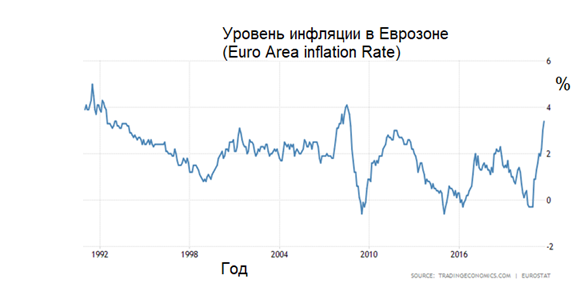

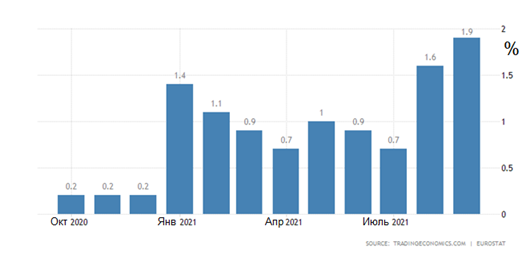

CPI еврозоны +3.4% в год – максимум с 2008-го года:

Без еды, табака, алкоголя и топлива (высоковолатильные компоненты) +1.9% в год – тоже вершина с 2008-го:

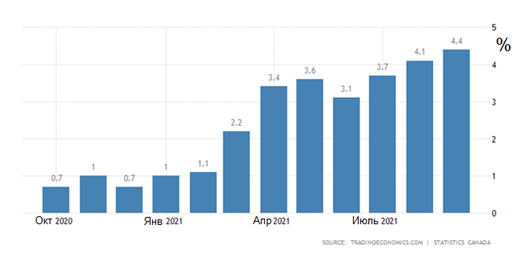

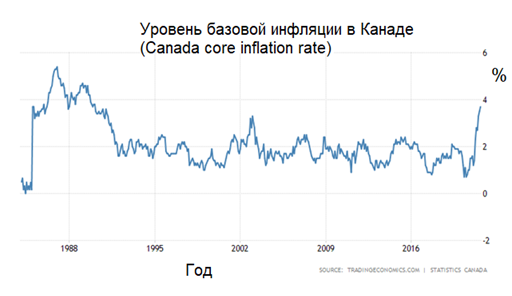

CPI Канады +4.4% и в год – пик с 2003-го:

Без топлива и еды +3.7% в год – рекорд с 1989-го:

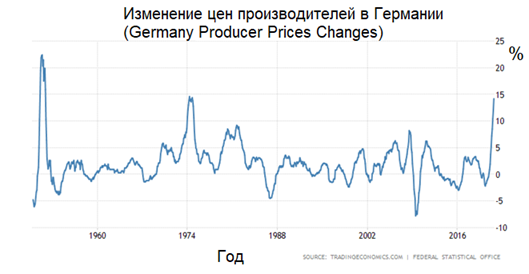

PPI (индекс промышленной инфляции) Германии +14.2% в год – рекорд с 1974-го; ещё чуть-чуть и будет 70-летний пик:

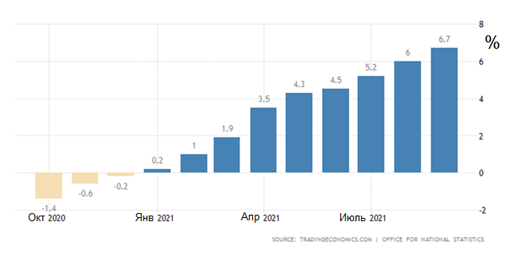

PPI Британии +6.7% в год – максимум с 2011-го:

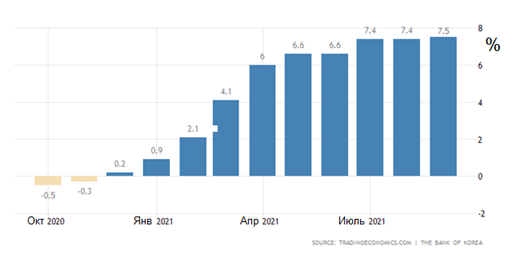

PPI Южной Кореи +7.5% в год – пик с 2011-го:

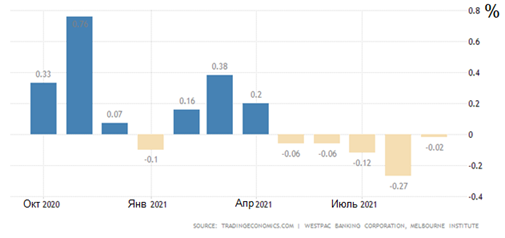

Британская розница неожиданно упала – это пятый подряд помесячный минус:

Отчего годовой спад на 7-месячном пике (-1.3%):

ЦБ Китая оставил ставки на месте, но усиливает денежную накачку экономики. ЦБ Индонезии оставил всё как было.

Банк России поднял ставку на 0.75% до 7.50%. А ЦБ Турции срезал ставку на 2% до 16%.

Основные выводы. По итогам лета мировая экономика пошла не вверх, а вниз. Это противоречит предварительным данным, которые давали статистические органы большинства стран, и их можно понять: ничто так не ухудшает общую ситуацию в экономику, как всеобщий пессимизм. Но реальные данные оказались настолько плохими, что к середине осени их пришлось признать. Хотя масштаб этого ухудшения далеко не очевиден.

Мы же можем только отметить, что то, что оправдывает государственных статистиков, совершенно не лишает предпринимателей необходимости знать правду. Именно по этой причине мы с удовлетворением отмечаем, что наши оценки ситуации оказались абсолютно адекватными. И по этой причине мы рассчитываем, что наши клиенты и дальше останутся с нами!

Желаем всем читателям удачных выходных и преодоления всех и всяческих неприятностей!