Период: 25 июня — 1 июля 2022

Главная новость. На этой неделе прошло много разнообразных событий, которые ещё не так давно несли бы новую информацию о положении дел в мировой экономике, о позитивных сигналах и других моментах. Это и саммиты G7 и НАТО, и форум Европейского Центробанка в Португалии. И ключевой новостью недели стало то, что никакого позитива все эти события не принесли, напротив, в сообщениях руководителей денежных властей вновь зазвучали нотки пессимизма.

Председатель Федеральной резервной системы Джером Пауэлл, выступая в среду на форуме Европейского центрального банка в Португалии, направил тревожное сообщение о состоянии экономики США. Он признал, что нет гарантий так называемой «мягкой посадки», и возможна рецессия.

Кроме того, по словам Пауэлла, он не может гарантировать, что Федеральная резервная система сможет снова снизить инфляцию, сохранив при этом сильный рынок труда. Это означает, что процентные ставки будут продолжать расти, что может привести к росту безработицы.

Председатель ФРС также добавил, что он намерен использовать все имеющиеся в его распоряжении инструменты для обеспечения экономической стабильности, хотя и признал, что существует риск того, что ФРС зайдет слишком далеко и спровоцирует рецессию. Его замечания прозвучали после того, как Центральный банк США повысил процентные ставки в попытке обуздать инфляцию.

Ему вторила руководитель ЕЦБ Кристин Лагард: «…Вряд ли удастся вернуться к прежним условиям низкой инфляции. Инфляционные ожидания намного выше, чем раньше». При этом Лагард надеется, что фискальная политика будет направлена на поддержку наиболее уязвимых, а не широких слоев населения. Ну и в заключение загадочная (что видно из следующего раздела настоящего Обзора) фраза: «Восстановление в сфере услуг продолжается и поддерживает экономику».

Руководители государств G7 вообще уклонились от обсуждения экономики (хотя некоторые другие участники саммита G7 и высказали сомнения в эффективности санкционной агрессии в условиях такого острого кризиса). И, таким образом, экономический кризис продолжает своё активное развитие.

Макроэкономика

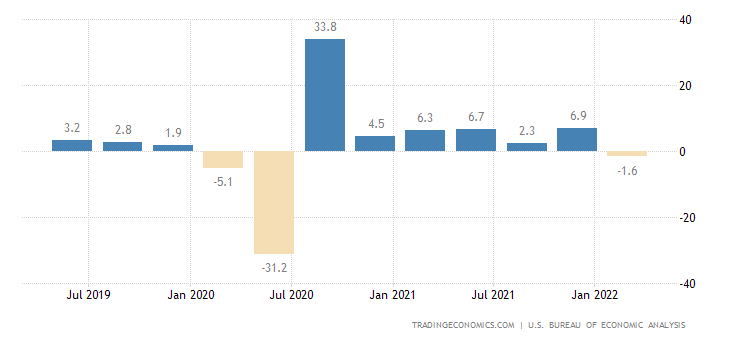

ВВП США в 1 кв. -0.4% в квартал:

X’X: 2019 г.: июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Y’Y: %

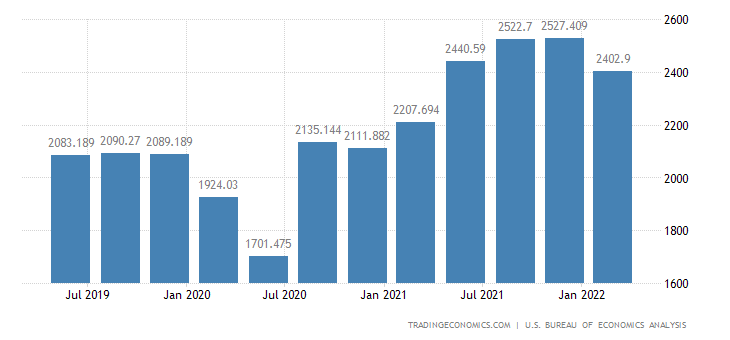

Прибыли корпораций слабейшие за год:

X’X: 2019 г.: июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Y’Y: млрд долларов США

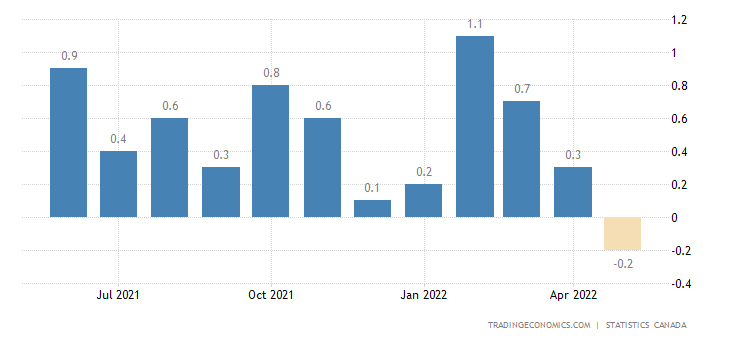

ВВП Канады в мае -0.2% в месяц — 1-й минус за последний год:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель.

Y’Y: %

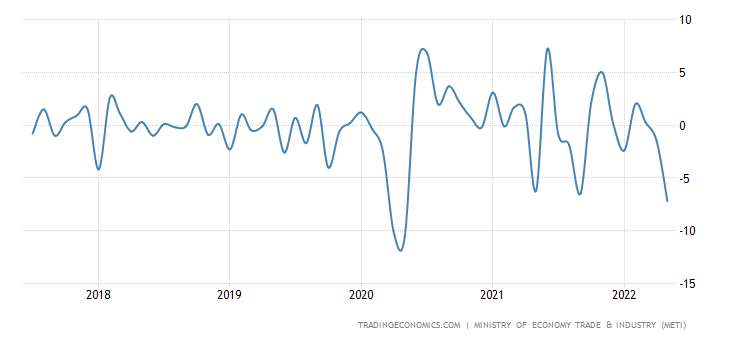

Промышленное производство в Японии -7.2% в месяц — худшая динамика за 2 года:

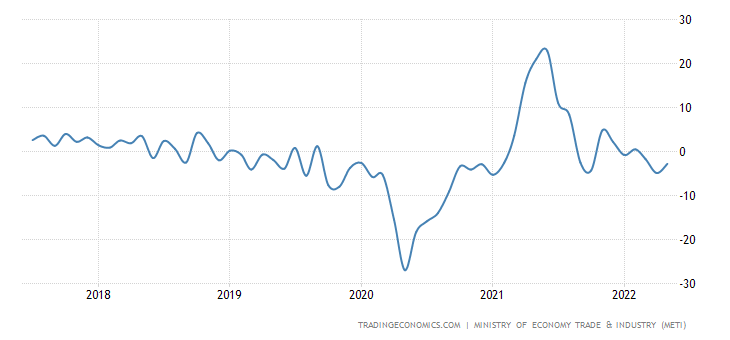

X’X: Год

Y’Y: %

И -2.8% в год — 3-й минус подряд:

X’X: Год

Y’Y: %

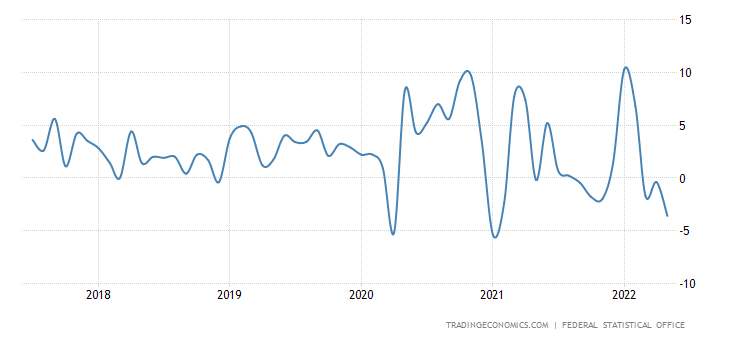

Уже традиционно отмечаем, что эти данные были получены в условиях сильно заниженной инфляции. Реальные показатели хуже, мы пару недель назад приводили примерный расчёт объективных показателей ВВП для США. Для примера, данные по дефлятору ВВП в США составляют на сегодня 8.3% (I квартал 2021 года к I кварталу 2022 года, прогноз был 8.1%). Эта цифра практически полностью совпадает с коэффициентом потребительской инфляции CPI при том, что промышленная инфляция в США давно находится на уровне около 20%:

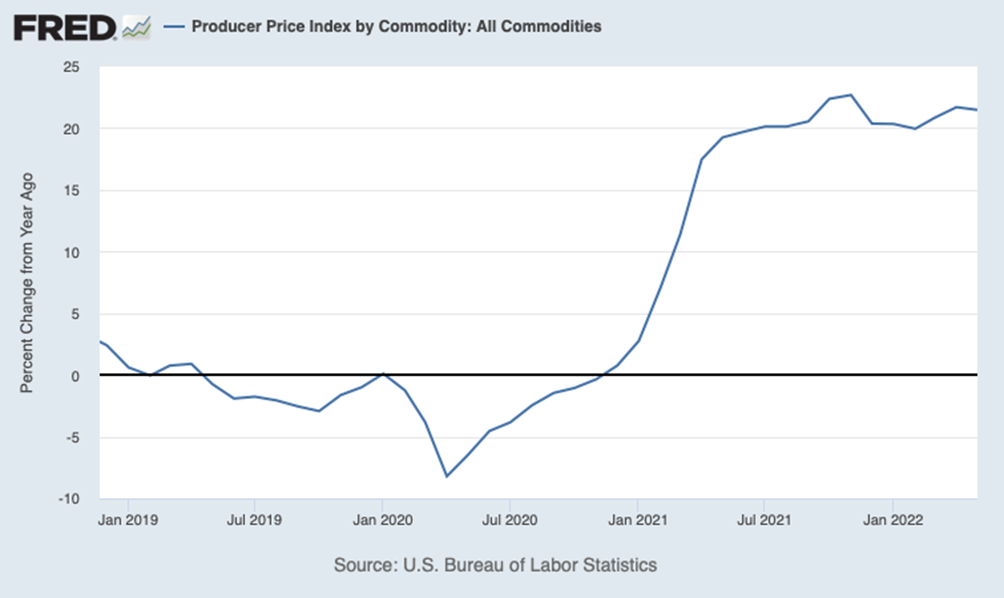

X’X: 2019 г.: январь, июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Y’Y: Процентное изменение в сравнении с предыдущим годом, %

Да, доля промышленности на сегодня в структуре ВВП составляет менее 20%, но, тем не менее, её влияние не настолько незначительно, чтобы дефлятор ВВП (то есть инфляция по всей экономике) был чуть ли не меньше потребительской инфляции. Такое несоответствие говорит о том, что параметры инфляции существенно искажаются.

Индекс активности Банка Японии для крупных производителей минимален за 5 кварталов:

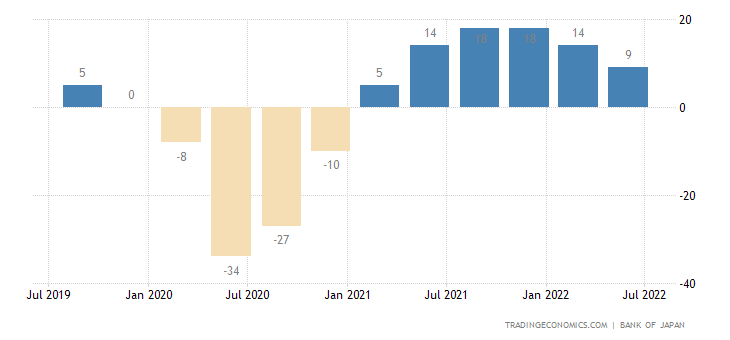

X’X: 2019 г.: июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь, июль

Y’Y: Пункты

А для малого бизнеса — за 4 квартала:

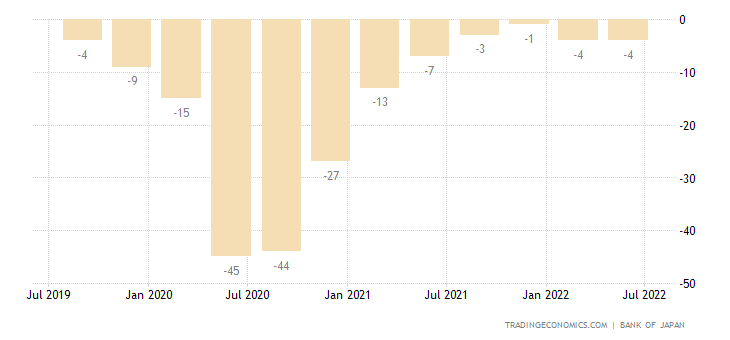

X’X: 2019 г.: июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь, июль

Y’Y: Пункты

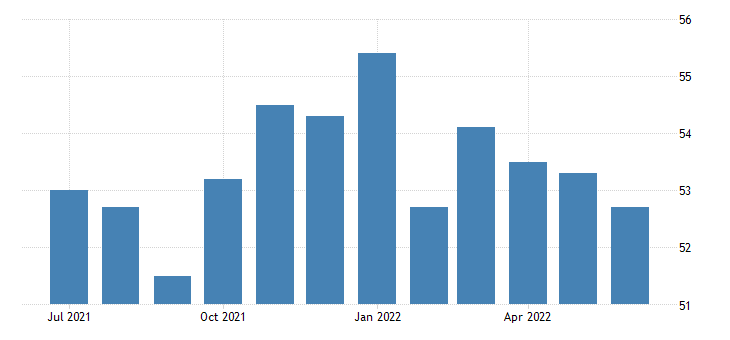

И PMI (экспертный индекс состояния отрасли; его значение меньше 50 означает стагнацию и спад) индустрии Японии на 9-месячном дне:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

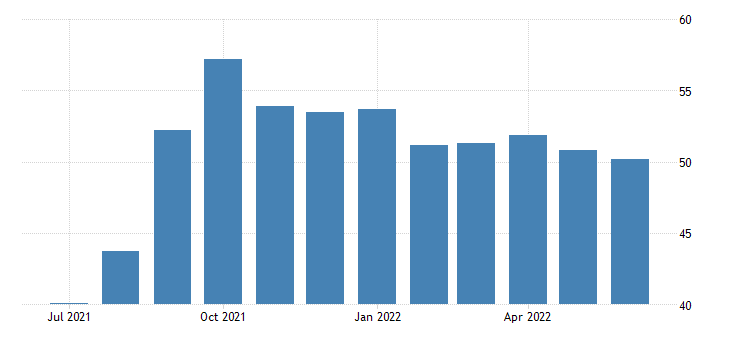

В Индонезии — на 10-месячном:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

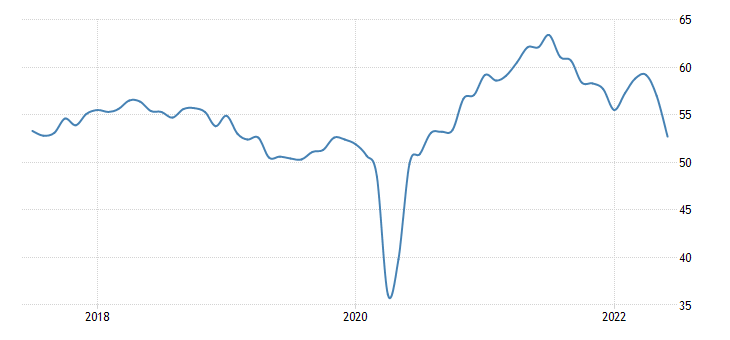

А в Турции — на 25-месячном:

X’X: Год

Y’Y: Пункты

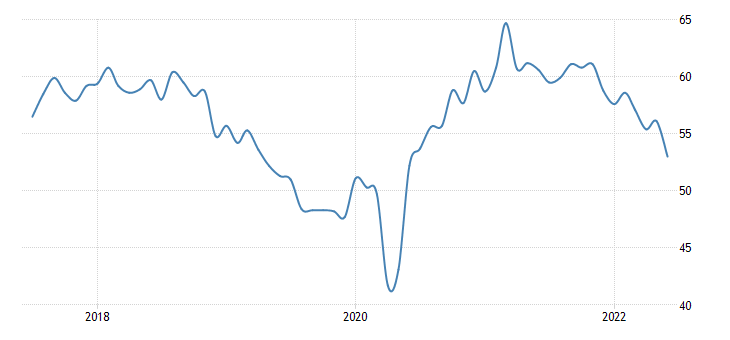

В развитых странах производственные PMI слабейшие с 2020-го.

В еврозоне:

X’X: Год

Y’Y: Пункты

В Британии:

X’X: Год

Y’Y: Пункты

В Швейцарии:

X’X: Год

Y’Y: Пункты

В Швеции:

X’X: Год

Y’Y: Пункты

В США по версии S&P Global:

X’X: Год

Y’Y: Пункты

В США по версии ISM (новые заказы и занятость ушли в зону спада) —

X’X: Год

Y’Y: Пункты

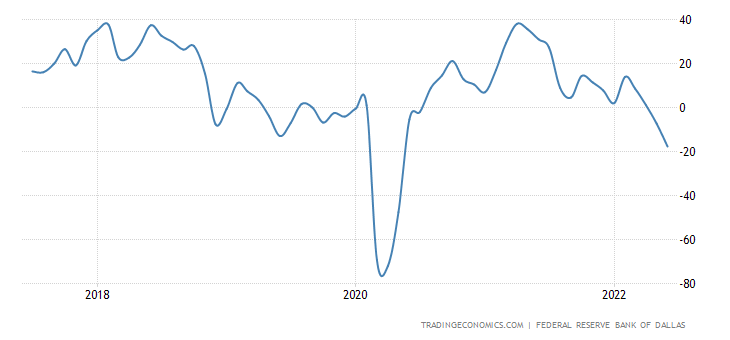

Производственный индекс ФРБ Техаса минимален за 2 года и глубоко в минусе:

X’X: Год

Y’Y: Пункты

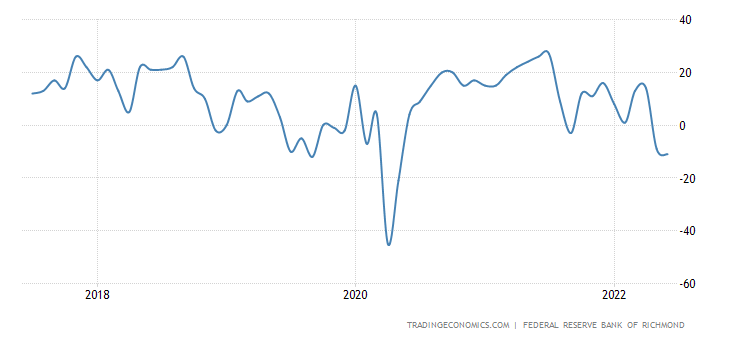

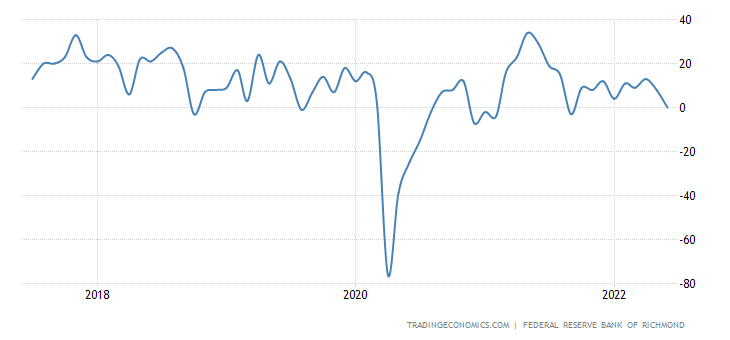

То же у аналогичного индекса ФРБ Ричмонда (Среднеатлантический регион США):

X’X: Год

Y’Y: Пункты

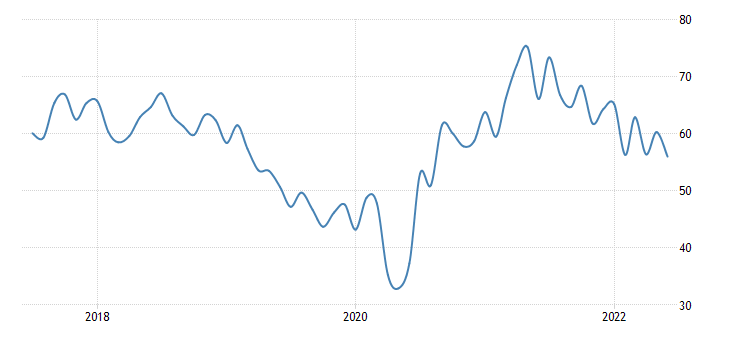

Схожая картина у PMI Чикаго (индикатор активности на Среднем Западе):

X’X: Год

Y’Y: Пункты

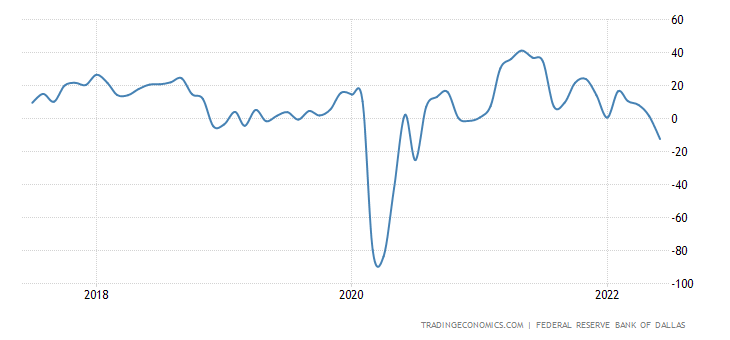

Схожая история с показателями сферы услуг этих же регионов:

X’X: Год

Y’Y: Пункты

X’X: Год

Y’Y: Пункты

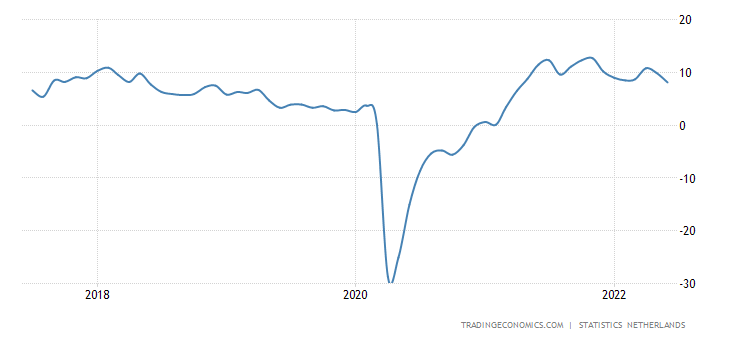

Деловое доверие в Нидерландах слабейшее за 14 месяцев:

X’X: Год

Y’Y: Пункты

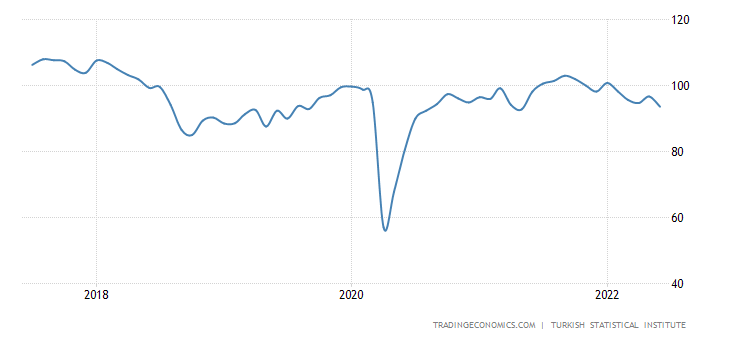

В Турции — за 13 месяцев:

X’X: Год

Y’Y: Пункты

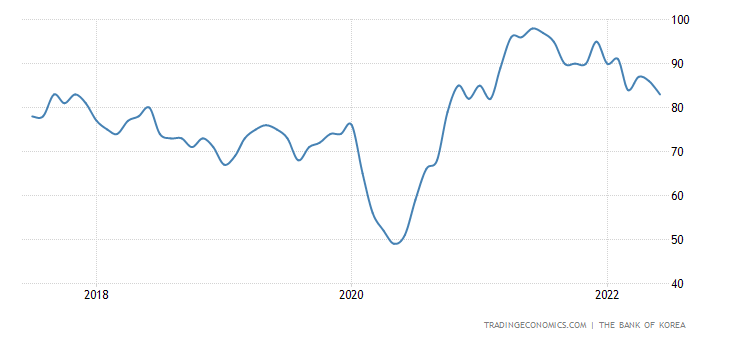

В Южной Корее — за 16 месяцев:

X’X: Год

Y’Y: Пункты

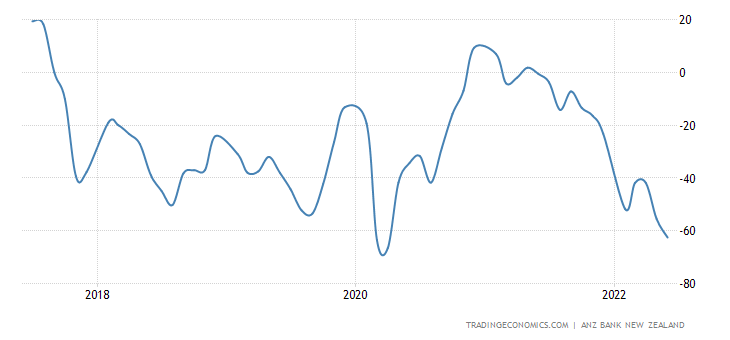

В Новой Зеландии — за 26 месяцев и возле рекордного дна:

X’X: Год

Y’Y: Пункты

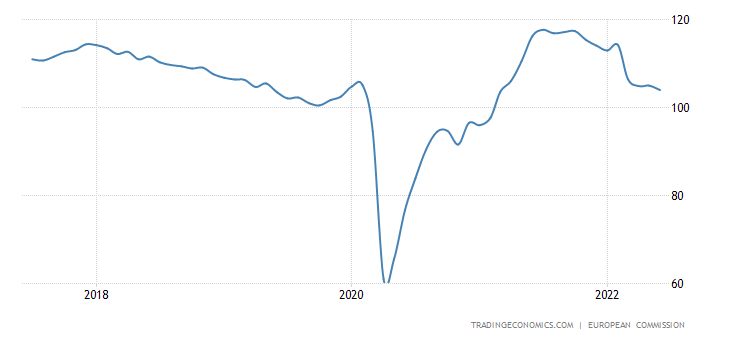

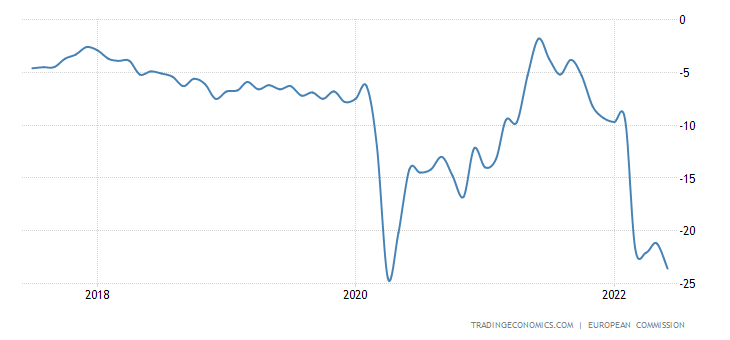

Экономические настроения в еврозоне минимальны за 15 месяцев:

X’X: Год

Y’Y: Пункты

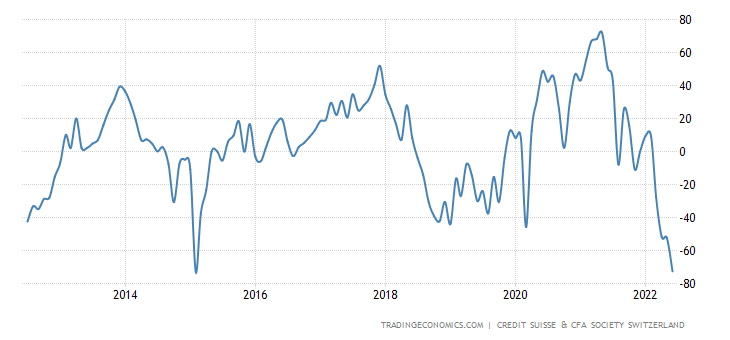

А в Швейцарии — с 2015-го:

X’X: Год

Y’Y: Пункты

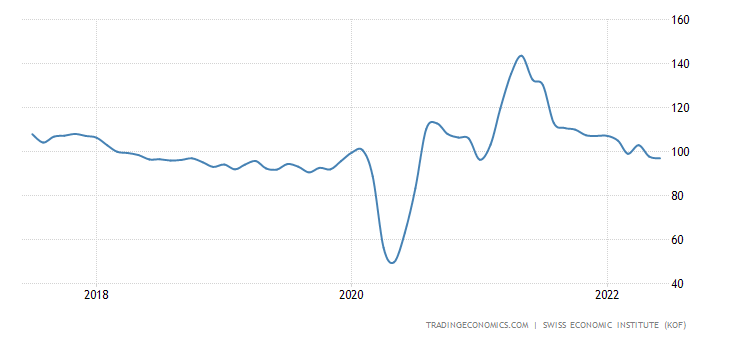

Опережающие индикаторы Швейцарии на дне за 17 месяцев —

X’X: Год

Y’Y: Пункты

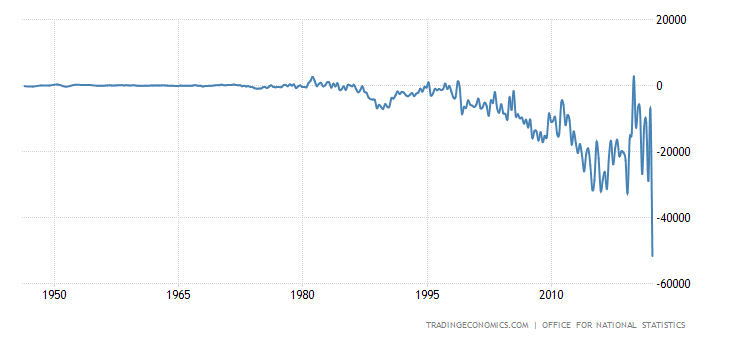

Дефицит баланса текущих операций Британии рекордный за без малого 80 лет наблюдений:

X’X: Год

Y’Y: млн фунтов стерлингов

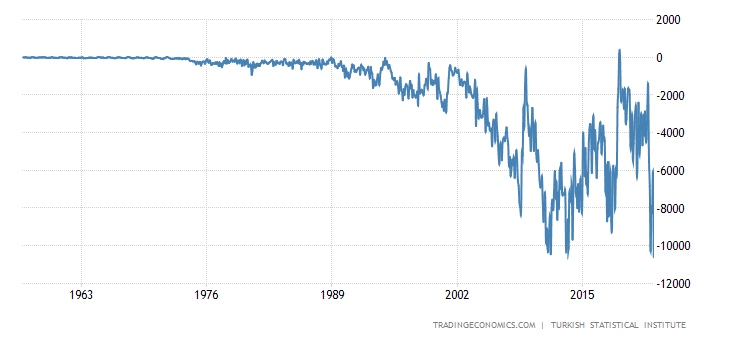

Торговый дефицит Турции рекордный за 65 лет сбора данных:

X’X: Год

Y’Y: млн долларов США

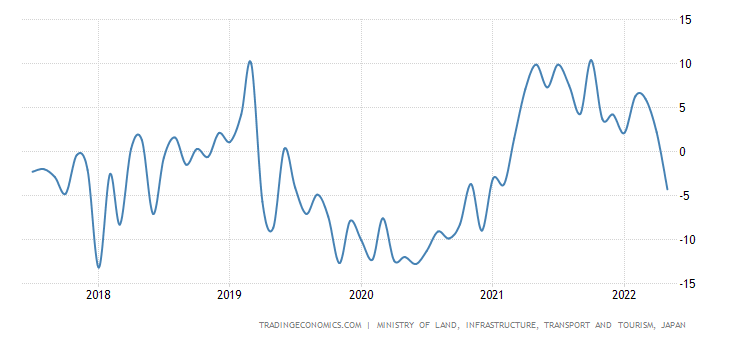

Японские новостройки вернулись в годовой минус спустя 15 месяцев:

X’X: Год

Y’Y: %

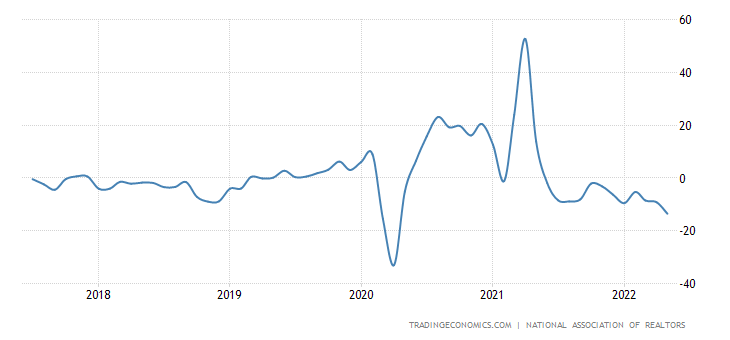

Незавершённые продажи вторичного жилья в США -13.6% в год — 12-й минус подряд и худшая динамика за 2 года:

X’X: Год

Y’Y: %

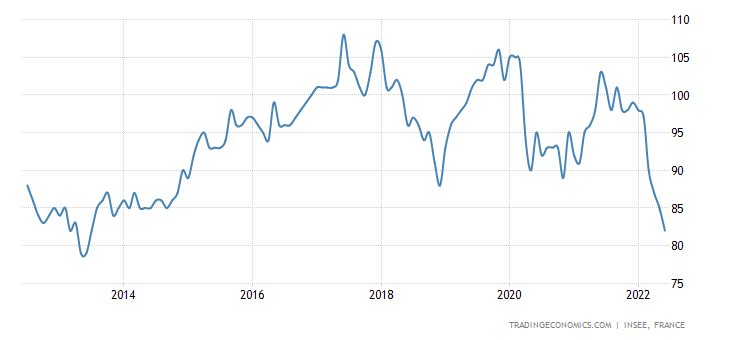

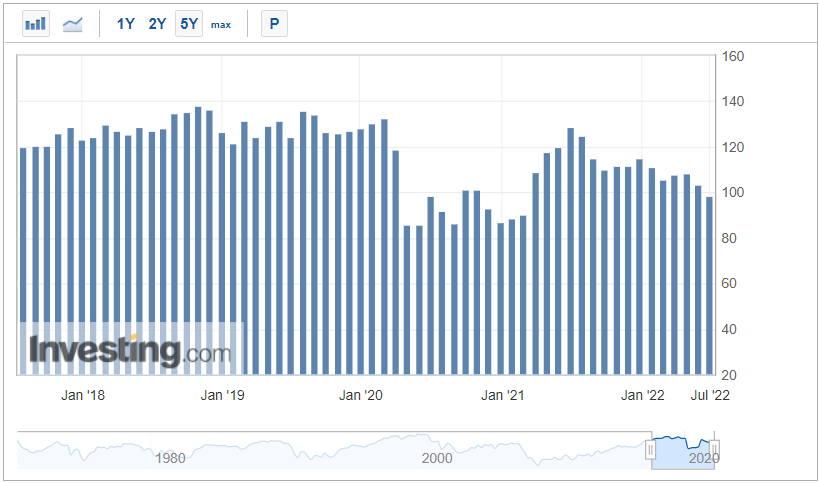

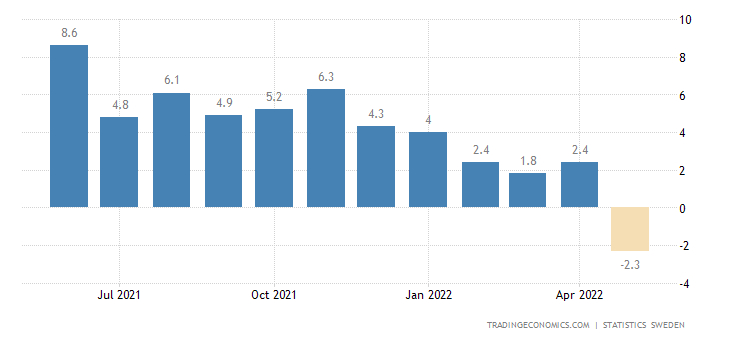

Цены на жильё в 20 крупнейших городах США (обзор S&P/CoreLogic/Case-Shiller) +21.2% в год — рекордный максимум:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

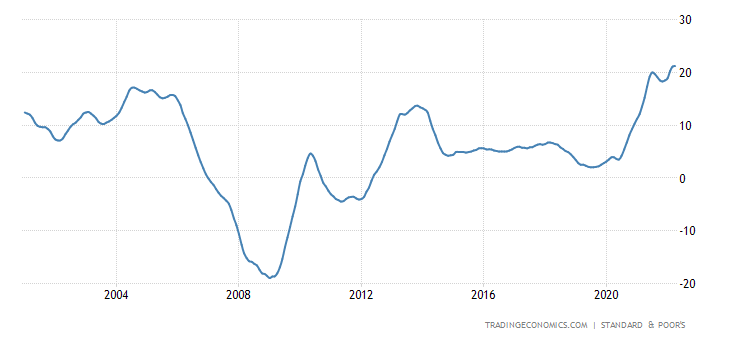

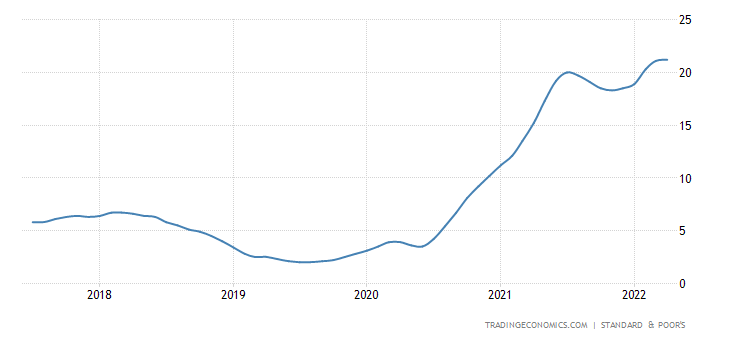

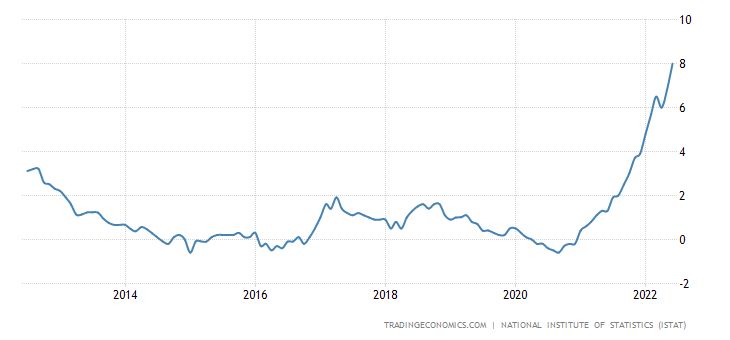

CPI (индекс потребительской инфляции) Испании +10.2% в год — вершина с 1985-го:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

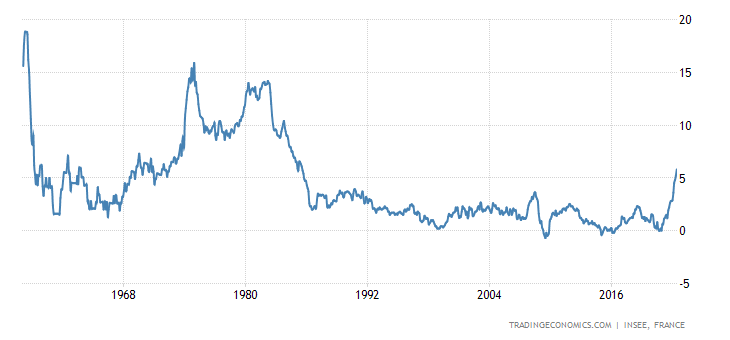

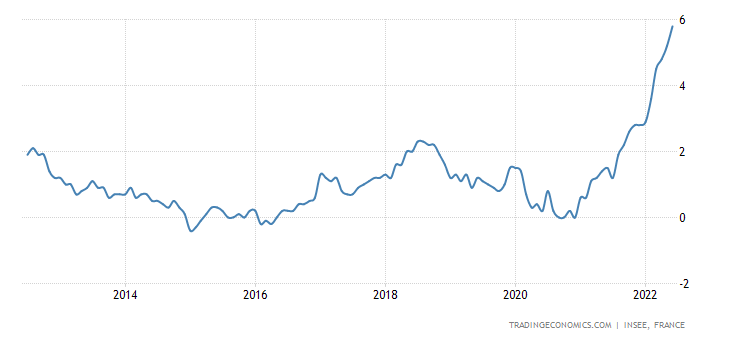

CPI Франции +5.8% в год — тоже пик с 1985-го:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

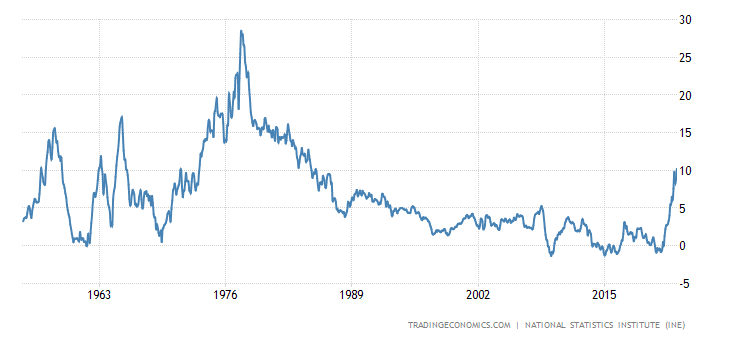

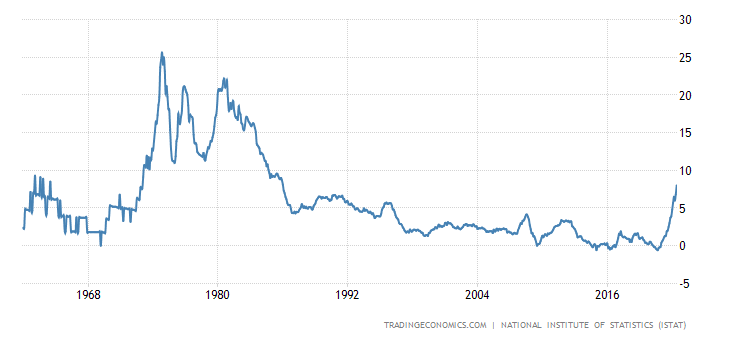

CPI Италии +8.0% в год — максимум с 1986-го:

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

CPI еврозоны +8.6% в год — рекорд за 31.5 года ведения статистики:

X’X: Год

Y’Y: %

CPI Индонезии +4.35% — вершина с 2017-го, а по еде (+6.23%) — с 2016-го:

X’X: Год

Y’Y: %

PPI (индекс промышленной инфляции) ЮАР +14.7% в год — рекорд, хотя лишь за 9.5 года наблюдений:

X’X: Год

Y’Y: %

Инфляционные ожидания шведов рекордные за 36.5 года сбора данных (+10.6% в год):

X’X: Год

Y’Y: %

X’X: Год

Y’Y: %

Кредитование домохозяйств еврозоны +4.6% в год — пик с 2008-го:

X’X: Год

Y’Y: %

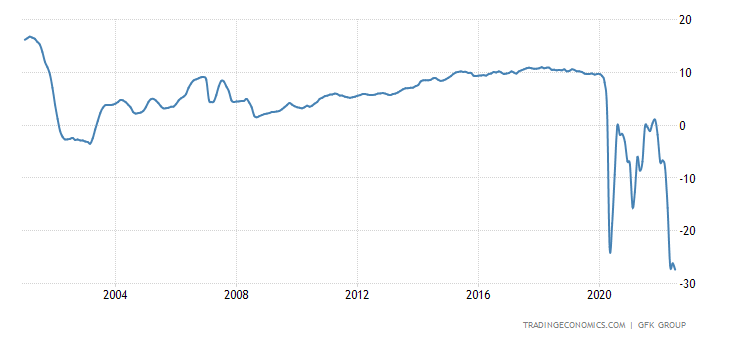

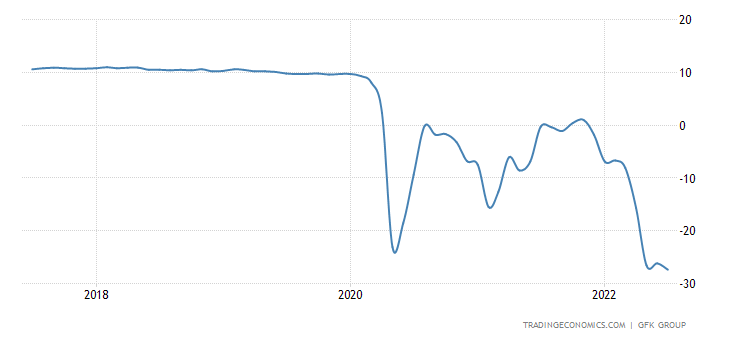

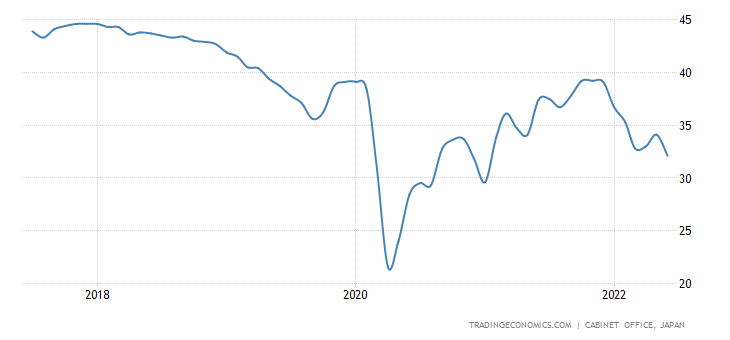

Настроения немцев обновили рекордный минимум, там же и их ожидания по своим доходам:

X’X: Год

Y’Y: Пункты

X’X: Год

Y’Y: Пункты

Французы пессимистичны максимально с 2013-го, когда их доверие было худшим за 50 лет наблюдений:

X’X: Год

Y’Y: Пункты

У американцев (версия Conference Board) доверие наименьшее за 16 месяцев:

X’X: январь 2018, 2019, 2020, 2021 г. 2022 г.: январь, июль

Y’Y: Пункты

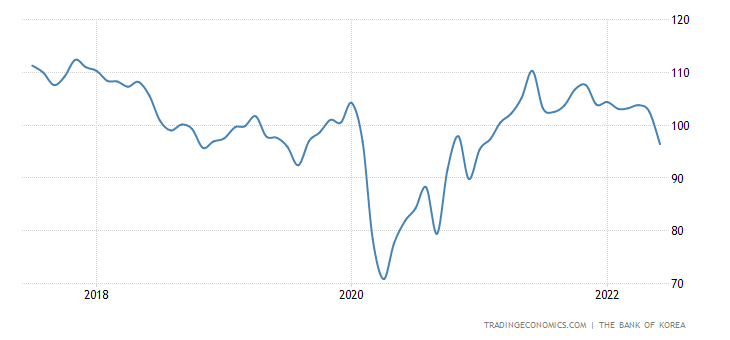

У японцев — за 18 месяцев:

X’X: Год

Y’Y: Пункты

У южнокорейцев — за 17 месяцев:

X’X: Год

Y’Y: Пункты

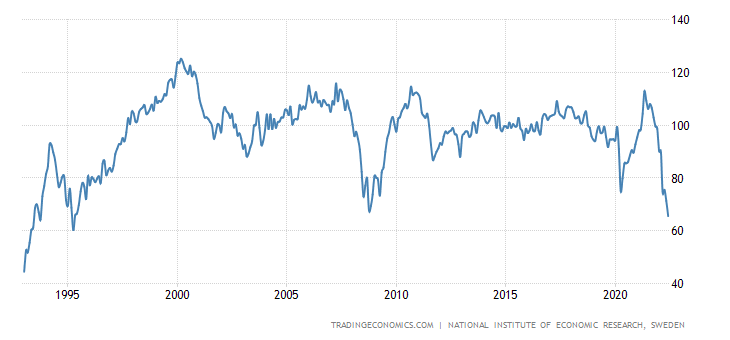

У шведов — за 27 лет:

X’X: Год

Y’Y: Пункты

X’X: Год

Y’Y: Пункты

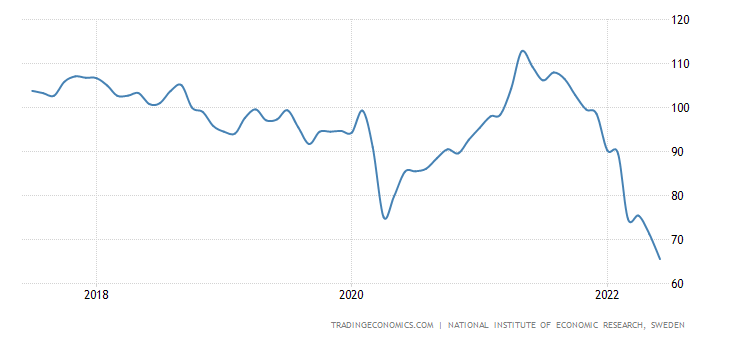

В еврозоне — за 26 месяцев и возле рекордного дна:

X’X: Год

Y’Y: Пункты

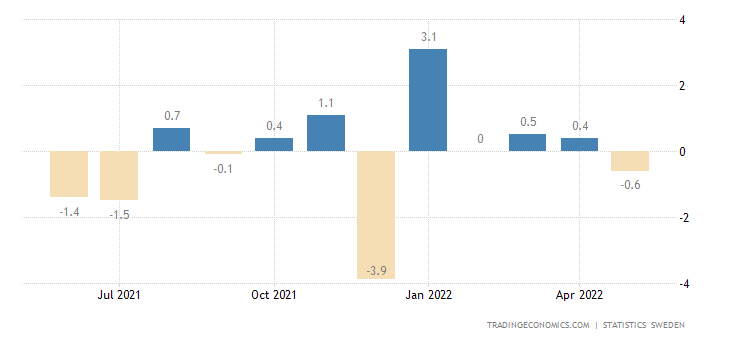

Розничные продажи в Швеции ушли в минус и за месяц (-0.6%), и за год (-2.3%):

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

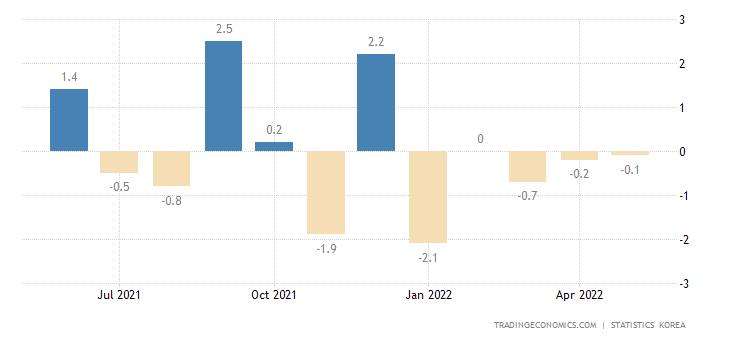

Розница Южной Кореи -0.1% в месяц — последний помесячный плюс был полгода назад:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

Розница Германии -3.6% в год — 3-й минус подряд:

X’X: Год

Y’Y: %

3-й годовой минус и в Швейцарии (-1.6%) —

X’X: Год

Y’Y: %

ЦБ Швеции поднял ставку на 0.50% до 0.75% и ускорил темп распродажи активов с баланса.

Основные выводы. Классическая картина структурного кризиса — несмотря на падение спроса и значительное ужесточение кредитно-денежной политики со стороны денежных властей разных стран — инфляция усиливается. Мы уже неоднократно объясняли причину такого явления (монетарная составляющая инфляции, конечно, снижается, зато структурная — растёт), и развитие событий в точности укладывается в теорию ПЭК-кризисов (см. М. Хазин, «Воспоминания о будущем. Идеи современной экономики»). И, конечно, что бы там ни говорил Пауэлл, никакой рецессии в такой ситуации нет и быть не может — это полноценный структурный спад.

Основной вопрос, который при этом возникает: осмелятся ли денежные власти основных стран и регионов мира, прежде всего США и ЕС, в таких условиях продолжать ужесточение (то есть повышать стоимость заёмных средств) кредитно-денежной политики? Теоретически, именно такое ужесточение вызвало обвал фондовых рынков в 1929 году, но тогда обвал предшествовал структурному кризису, который начался в марте-апреле 1930 года. Сегодня структурный кризис идёт уже 3 квартала, а обвала финансовых рынков пока нет.

Это естественно, поскольку тогда кризис шёл по дефляционному сценарию, а сегодня — по инфляционному, который поддерживает спекулятивные рынки (хотя если инфляцию учитывать по реальному масштабу, падение этих рынков за последние месяцы будет более значительным, чем в номинале). Но беда в том, что ужесточение кредитно-денежной политики может всё-таки привести к обвалу.

При этом политические проблемы элиты «Западного» глобального проекта (который сегодня политически контролирует и США, и ЕС) приводит к тому, что реально никто экономической политикой не занимается. А санкционная защита Украины только ускоряет течение негативных процессов. Выборы в США могут эту ситуацию изменить, но они произойдут только в ноябре. И при этом для того, чтобы что-то реально изменить, нужно как минимум ввести тему реальных причин кризиса в публичный дискурс. Смогут ли республиканцы сделать это достаточно быстро — большой вопрос.

Впрочем, наши читатели, в отличие от денежных властей развивающихся стран, с причинами кризиса хорошо знакомы, что позволяет им спокойно проводить выходные и надеяться на благополучную трудовую неделю!

Михаил Леонидович, подскажите, пожалуйста, как простыми словами объяснить, что инфляция в 8-10% в еврозоне и в США (официальная) намного более «тревожный звоночек» чем российская инфляция в 17% ?

стоит ли указать на реальную процентную ставку, которая за вычетом инфляции в глубоком минусе, или может указать на то, что у них это рекорд за последние десятилетия, в отличие от нас?

или есть более важные факторы, на которые можно указать?

У нас совсем другая модель экономики. Соответственно, сравнивать показатели США, Англии или Германии можно, а вот сравнивать с Россией — нельзя. Нас нужно рассматривать отдельно.

Михаил Леонидович, а есть у вас описание/сравнение инфляции в экономиках Запада и РФ? Ну то есть более развёрнутый ответ, нежели «сравнивать показатели США, Англии или Германии можно, а вот сравнивать с Россией — нельзя. Нас нужно рассматривать отдельно». Как отдельно? Почему отдельно? На что обращать внимание?

Я про это несколько раз писал. И это не для обзоров.

когда будут данные по России? Для читателей это важнее, чем информация по Новой Зеландии.

Это отдельный жанр, исследования по России. Пока мы этого не делаем.