Период: 17 – 23 октября 2020 г.

Главная новость: Главная новость на этой неделе, несмотря на второй (и последний) раунд дебатов Трампа и Байдена, носит чисто экономический характер. Собственно, дебаты уже как-то потеряли актуальность, судя по всему, почти все, кто хотел принять участие в выборах, для себя решение приняли. Ну и, не забудем усилия по фальсификации выборов через голосование по почте.

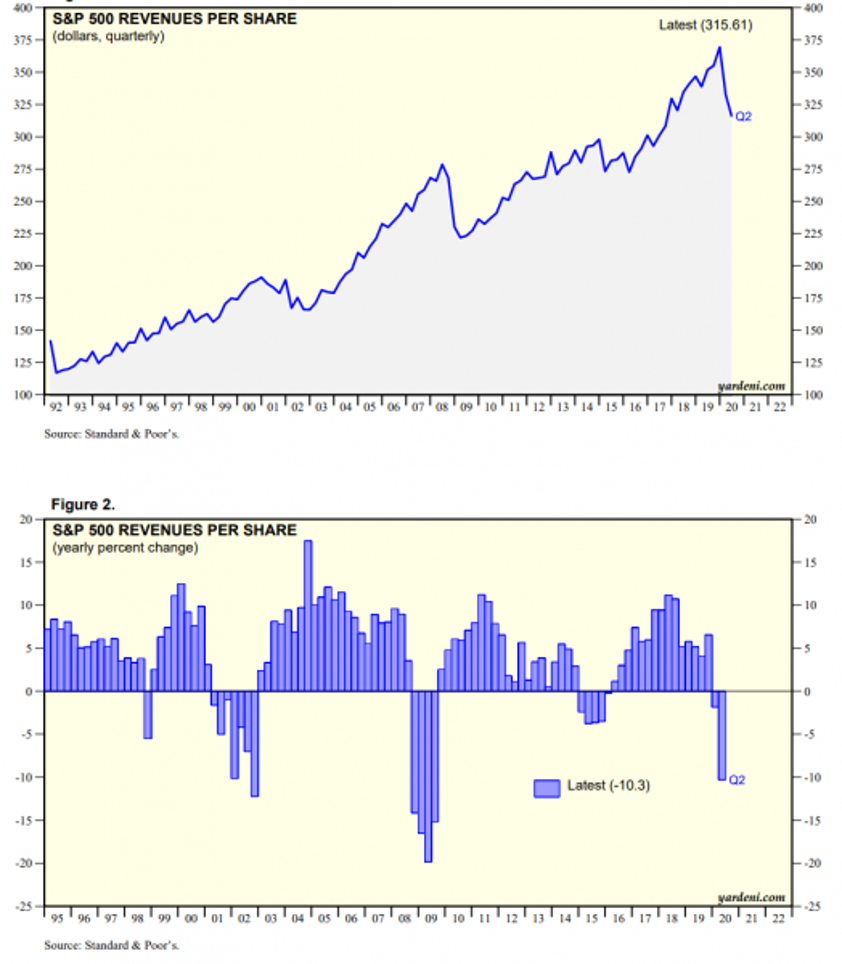

Итак, главная новость: выручка на акцию компаний S&P500 за 2 квартал 2020 упала на 10.3% – это в два раза меньше, чем в кризис 2008-2009. Это второй квартал подряд, когда годовые темпы изменения выручки в отрицательной области. За последние 30 лет было три негативные серии: в 2001-2003 из 7 кварталов подряд, в 2008-2009 из 4 кварталов подряд и в 2015 также из 4 кварталов. Однако в абсолютном и относительном измерении самый тяжелый кризис был в 2008-2009.

ВВП

В чём отличие 2020 года от 2008? Во всяком случае, пока? В том, что в 2008 году произошёл обвал финансовых рынков, а в текущем (пока?) – нет. Кроме того, масштаб поддержки спроса через государственные вливания сейчас существенно выше, чем тогда. То есть, фактически, потенциал спада остаётся, просто развитие событий идёт несколько иначе, в связи с эпидемией коронавируса, в первую очередь.

Такая ситуации позволяет сделать некоторые прогнозы, в предпопожении, что обвал. всё-таки, неизбежен. И если мы посмотрим многочисленные комментарии руководителей компаний (некоторые мы приводили в обзорах, например, по ценам на золото в следующем году), то увидим, что они уже учитывают такое развитие событий. Вот ещё один пример…

Самый успешный инвестор этого года ждет обвала рынка облигаций

Это может произойти до или после выборов президента США, прогнозирует основатель Saba Capital, которая стала самой успешной управляющей компанией этого года, заработав 80% прибыли.

Приведенный выше график отражает динамику индекса волатильности рынка акций США VIX (белым), а также динамику индекса кредитных дефолтных свопов CDX (голубым)

«Никогда за свою 22-летнюю карьеру я не видел такого расхождения между благодушным долговым рынком и нервным рынком акций — сообщил во вчерашнем интервью Bloomberg основатель Saba Capital ($3.3 млрд под управлением) Боаз Вайнштейн, чей флагманский фонд в этом году заработал 80%, что оказалось лучшей доходностью среди всех хедж-фондов, отслеживаемых HSBC. — Это может привести к невероятному движению до или после 3 ноября»

Эксперт отмечает, что индекс волатильности VIX упорно отказывается снижаться и в настоящий момент в два раза превышает докризисные уровни, что говорит о нервных настроениях на рынке акций. А долговой рынок тем временем демонстрирует удивительное благодушие: бенчмарковый индекс кредитных дефолтных свопов CDX уже почти вернулся к уровням начала года.

Боаз Вайнштейн не делает ставок на акции и облигации, исходя из фундаментальных показателей, вроде денежного потока или динамики прибыли компании. Вместо этого он интересуется относительными показателями финансовых активов, пытаясь найти те из них, которые по каким-то причинам сильно оторвались от аналогов. Затем он делает ставку на выравнивание подобных дисбалансов.

Именно поэтому он указывает на расхождение между VIX и CDX, которые годами двигались в тандеме, после чего в августе VIX начал расти, а CDX продолжил снижаться. Повышенный уровень ожидаемой волатильности на рынке акций легко объясним, учитывая неопределенность относительно исхода выборов в США, дальнейшей динамики пандемии коронавируса, а также перспектив экономического восстановления. А вот спокойствие на долговом рынке выглядит неестественным, принимая во внимание низкие ставки и рост числа дефолтов.

Эксперт сообщил, что ставит на снижение некоторых облигаций, однако отказался сказать что-либо более конкретное. По его словам, он ждет резкого падения долгового рынка, которое будет спровоцировано не тем, что ФРС отступит, а какими-то другими событиями. Например, вторая волна Covid-19 окажется намного хуже, чем думают люди, а результаты выборов президента США будут оспорены.

Все это – «известные неизвестные», но могут найтись и «неизвестные неизвестные», которые так же серьезно повлияют на рынок, заключил инвестор.

Отметим, что неопределённость, связанная с выборами, тоже никуда не делась, причём на этот раз она не закончится 3 ноября, а скорее всего продлится ещё как минимум неделю-другую.

Макроэкономика

Китая в 3 кв. вырос на 2.7% в квартал и 4.9% в год – хуже ожиданий, но неплохо. Отметим, что, как всегда, когда речь идёт о ВВП Китая и США, очень трудно отделить реальный рост от перекидывания в соответствующие статьи баланса части эмиссионной поддержки экономики. С учётом масштаба такой поддержки в экономиках этих стран (до 25% от ВВП), работать с цифрами их ВВП

крайне сложно. В США, во всяком случае, с 2008 года накопленный долг рос куда быстрее ВВП, что наводит на определённые подозрения…

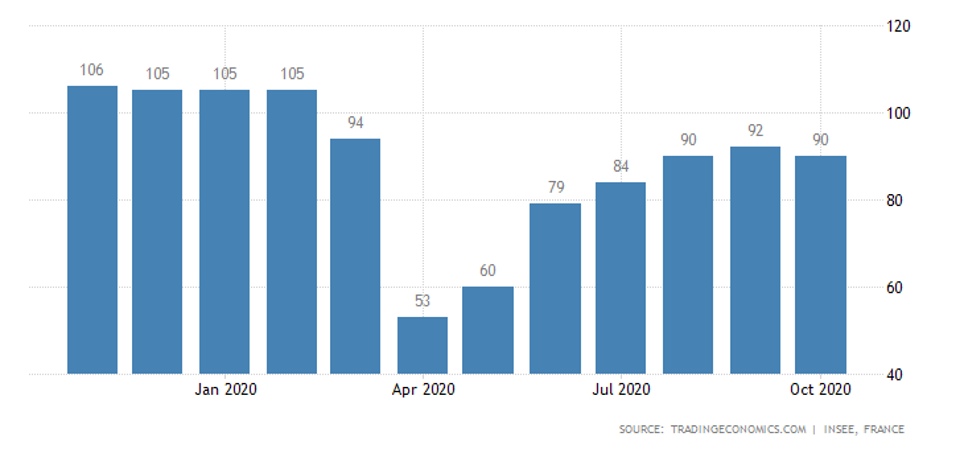

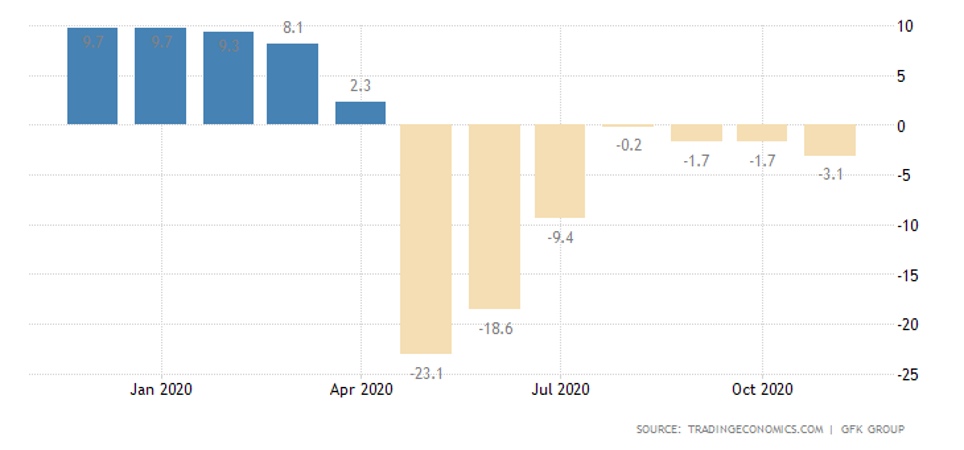

Французский бизнес стал пессимистичнее:

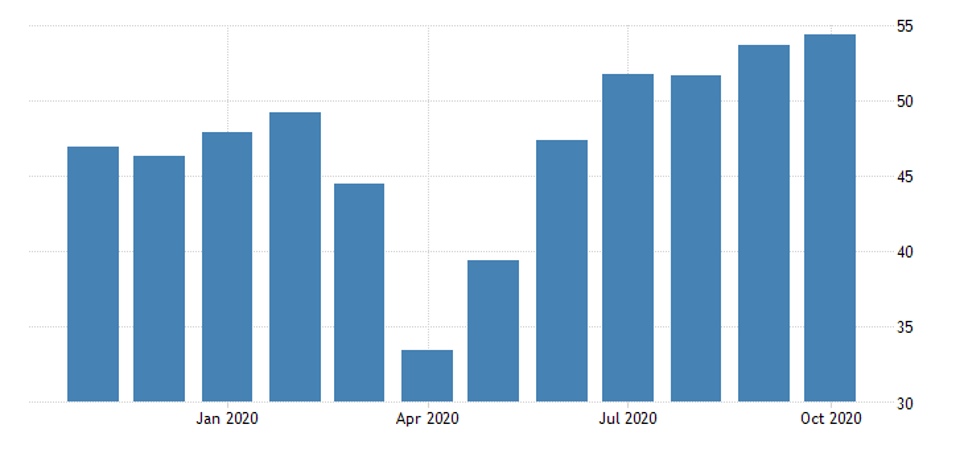

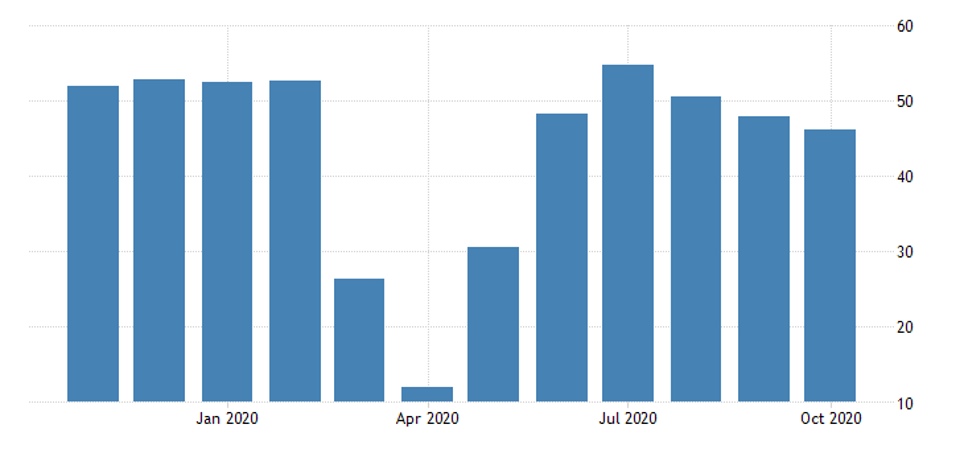

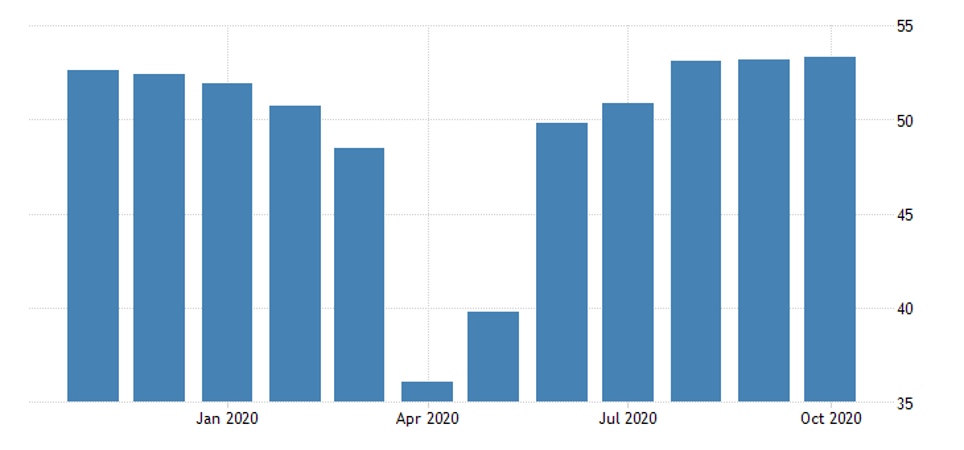

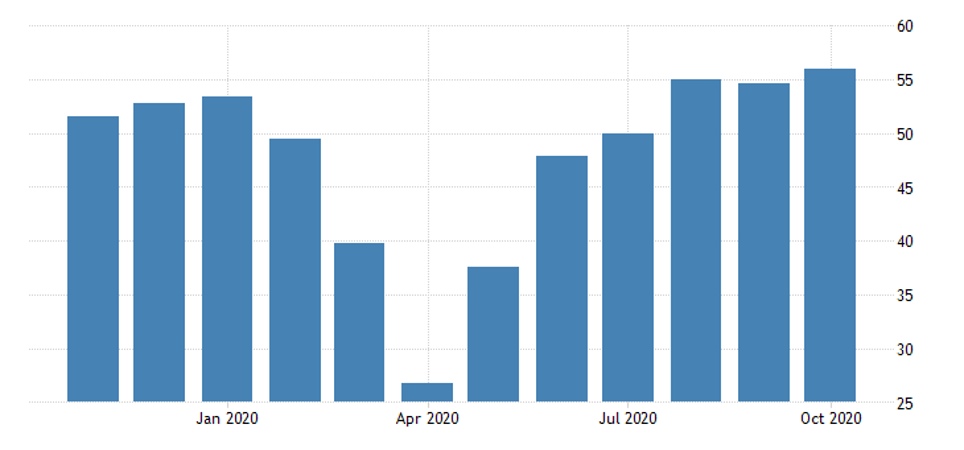

Предварительные оценки PMI за октябрь дали схожую картину по всему миру: производство восстанавливалось, сфера услуг снова стала ухудшаться. Так в Японии, в Британии, во Франции, в Германии, в еврозоне в целом:

И только в США производство чуть ухудшилось:

А сфера услуг продолжает укрепляться:

CPI Японии 0.0% в год – минимум за 4 года, депрессионные тенденции продолжаются.

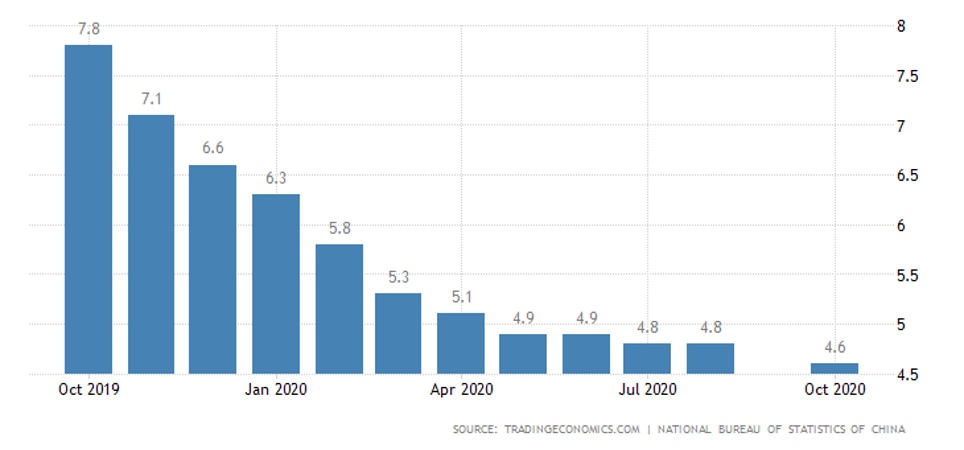

Цены на жильё в 70 крупнейших городах КНР выросли на 4.6% в год – минимум с февраля 2016-го:

Фактически, возобновилась тенденция передачки части эмиссионных стимулирующих ресурсов для китайской экономики в рынок недвижимости – с учётом эффекта карантинного кризиса первой половины года.

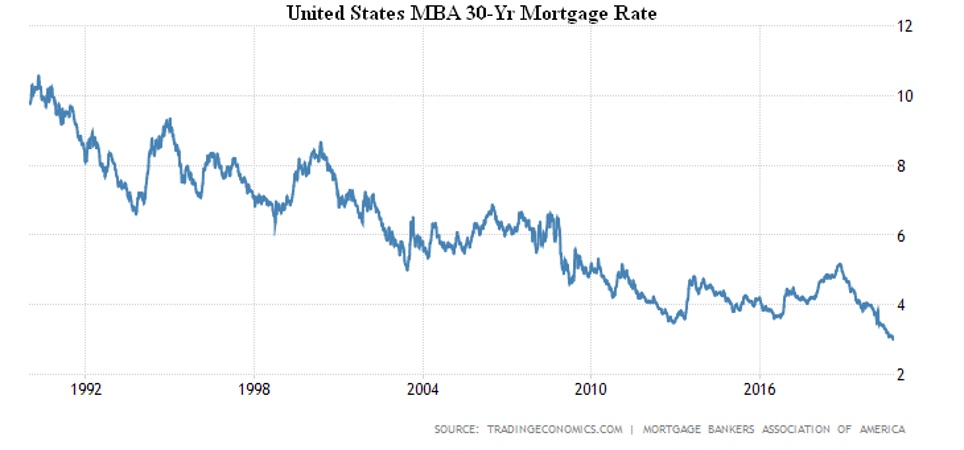

Противоположная картина в США, где рынок недвижимости бьёт рекорды – всему виной невиданно дешёвая ипотека:

Настроения немцев худшие за 4 месяца:

С учётом того, что хуже было только в июле, понимание того, что восстановления экономики ждать не стоит, достигло уже широкой предпринимательской общественности. Отметим, что в целом по еврозоне минимум за 5 месяцев, а в Британии картина ещё хуже.

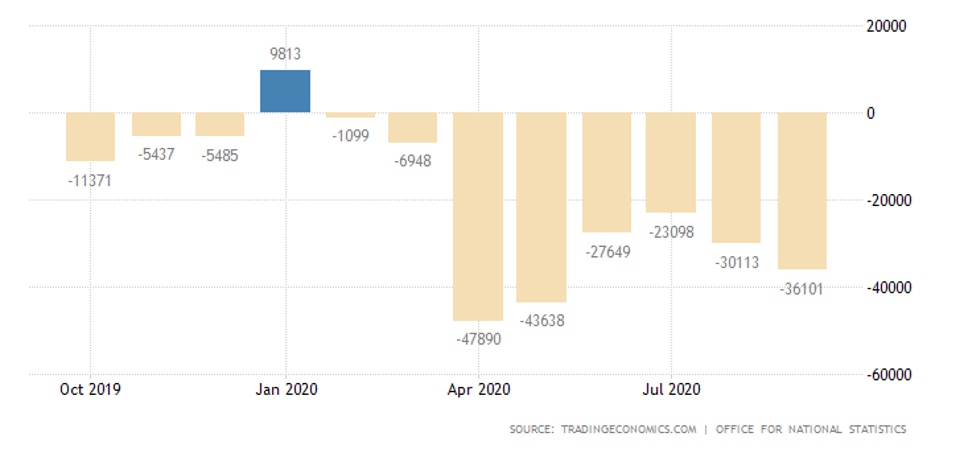

С учётом того, что дефицит бюджета Британии, кажется, снова возвращается к весенним историческим антирекордам, картина там выглядит совсем грустно:

За это агентство Moody’s срезало ей рейтинг с уровня «Aa2» до «Aa3».

ЦБ Китая оставил прежней денежную политику, как и Банк России.

ЦБ Турции оставил базовый процент на месте, но расширил разницу между своими разными ставками.

Основные выводы: Как нам кажется, уже большинство участников рынка ожидает новые серьёзные проблемы, скорее всего, начало серьёзных инфляционных процессов и обвала финансовых рынков. Отметим, что с учётом колоссальных эмиссионных вливаний, депрессивные эффекты, связанные со снижением темпа роста цен, означают, что вброшенные в экономику деньги не идут в инвестиции (за исключением Китая).

Фактически, все, кто сумел накопить какую-то «подушку безопасности» рассматривает её именно в таком качестве и куда-то вкладывать деньги не собирается. Аналогичный эффект, к слову, начал формироваться и в России, крупные компании активно закрывают уже даже объявленные конкурсы на инвестиционные проекты. Выражаясь словами старой песни «Словно замерло всё до рассвета…» Точнее, до обвала финансовых рынков.

В общем, по итогам недели можно отметить, что если до начала октября пессимистические настроения были больше у крупного бизнеса, то сейчас они активно начали проникать в сегмент среднего и малого, который до того был склонен прислушиваться к массовой пропаганде о «восстановлении». Реальность взяла своё.