Период: 14 – 20 ноября 2020

Главная новость: Главной новостью последних дней (несколько выходящей по срокам за формальные недельные рамки) стало то, что руководители крупнейших бреттон-вудских институтов (включая руководителя МВФ Георгиевой и главы ФРС Пауэлла) стали говорить о необходимости реформировать мировую финансовую систему. Георгиева даже сказала о том, что нужна новая Бреттон-Вудская конференция.

Для лучшего понимания ситуации привожу фрагмент ее речи при вступлении Андорры в МВФ:

«В то время как мы с нетерпением ждем возможности приветствовать Андорру в качестве нашего 190-го члена, работа МВФ является свидетельством ценностей сотрудничества и солидарности, на которых строится сестринство и братство человечества. Сегодня перед нами встает новый бреттон-вудский «момент». Пандемия, унесшая уже более миллиона жизней. Экономическая катастрофа, которая уменьшит мировую экономику на 4,4% в этом году и приведет к сокращению производства на 11 триллионов долларов к следующему году. И невыразимое человеческое отчаяние перед лицом огромных потрясений и растущей бедности впервые за десятилетия. И снова перед нами стоят две масштабные задачи: бороться с кризисом сегодня и строить лучшее завтра»

Разумеется, роль Андорры в мировой финансовой системе нулевая, а само выступление могло быть и некоторой случайностью (и состоялось уже месяц назад). Но события последней недели показывают, что это уже глубоко укоренившееся мнение, которое будет определять действия руководителей мировой финансовой (долларовой) системы ближайшие годы. Если формулировать более точно, то мнение о необходимости реформирования бреттон-вудской модели, которое до того старались не выводить в публичное поле (см., например) в последние недели стало базовой позицией руководства мировой финансовой системы.

Отметим, что выборы в США особой роли в этих процессах не сыграли. В некотором смысле, все более или менее адекватные специалисты по экономике и финансам понимают, что новый руководитель США, независимо от того, кто им станет, будет вынужден действовать в соответствии с объективными обстоятельствами. Независимо от того, какие социально-политические реформы он будет проводить в своей стране.

Макроэкономика

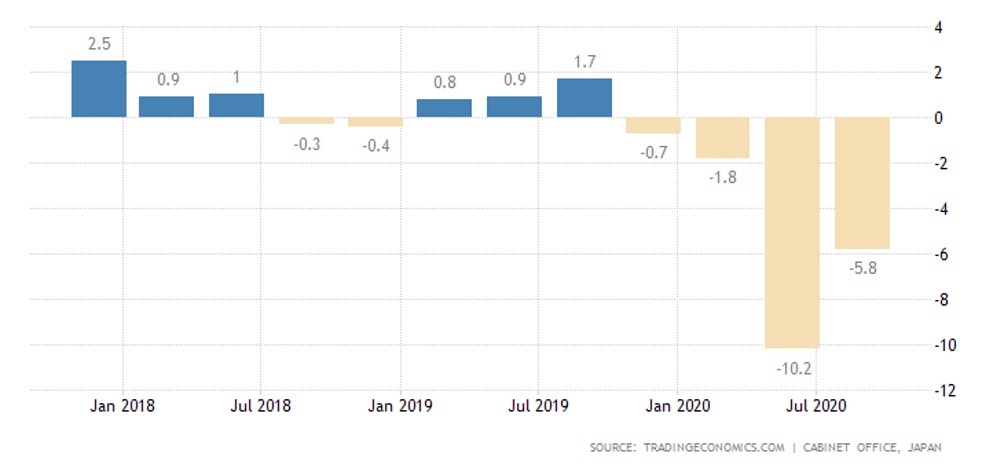

ВВП Японии в 3 кв. вырос на 5.0% в квартал после -8.2% во 2 кв. Годовой спад сократился с -10.2% до -5.8%:

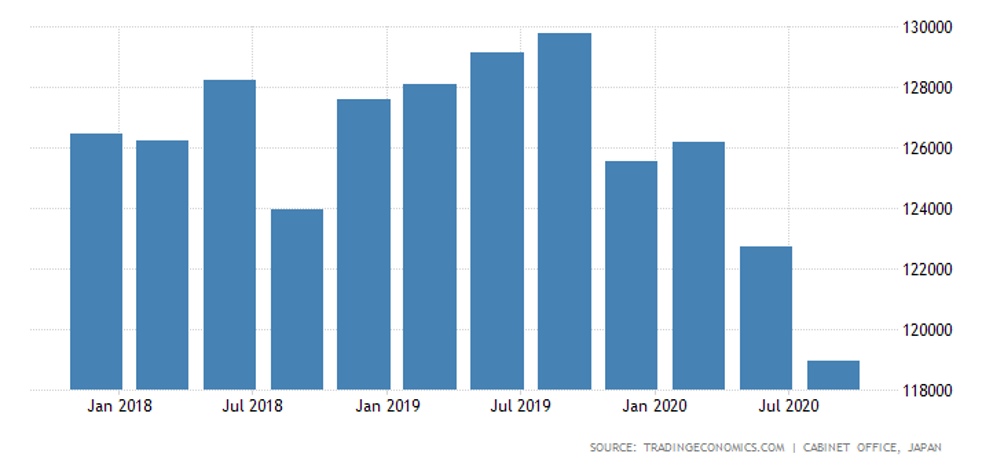

Инвестиции в основной капитал продолжают снижаться даже поквартально (-3.4% после -4.5%) и находтся на уровне весны-лета 2014-го:

Промышленное производство в Японии в сентябре осталось в серьёзном годовом минусе (-9.0%).

В России минус усилился до худшего значения за 3 месяца (-5.9%).

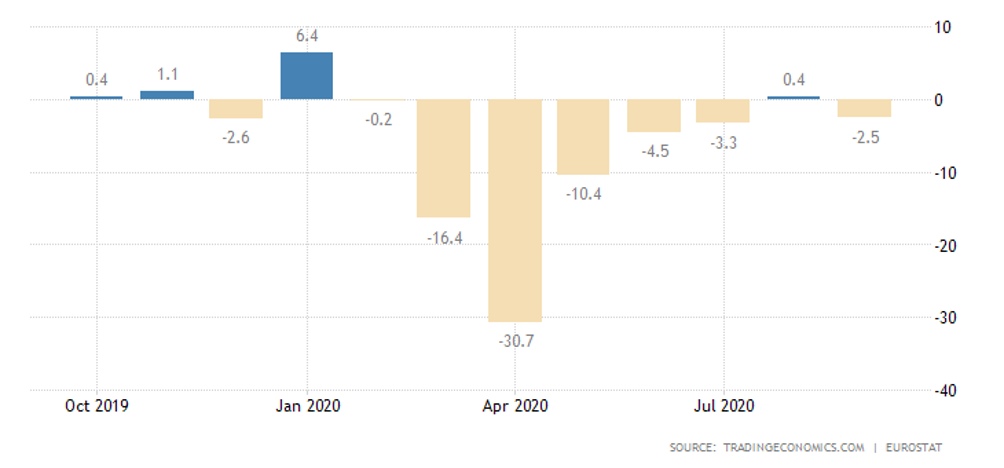

Производство в строительном секторе еврозоне в сентябре вернулось в годовой минус:

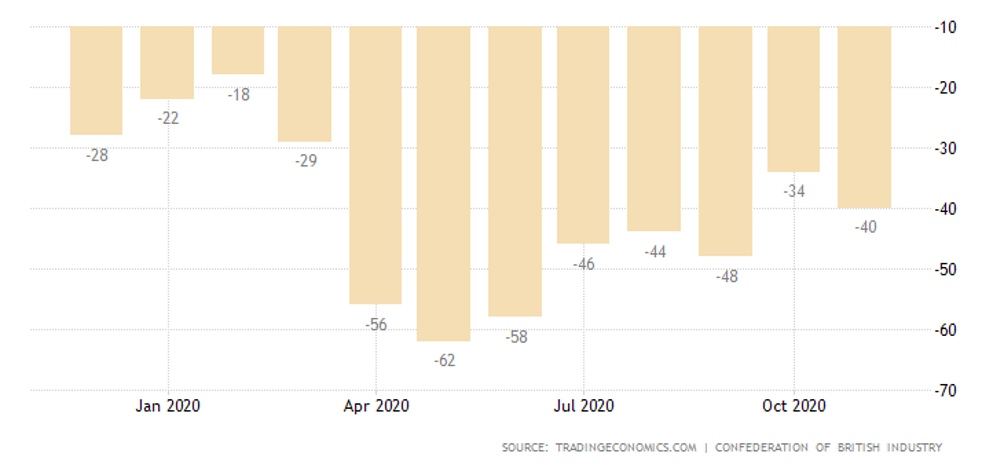

Баланс заказов в индустрии Британии в ноябре заметно ухудшился:

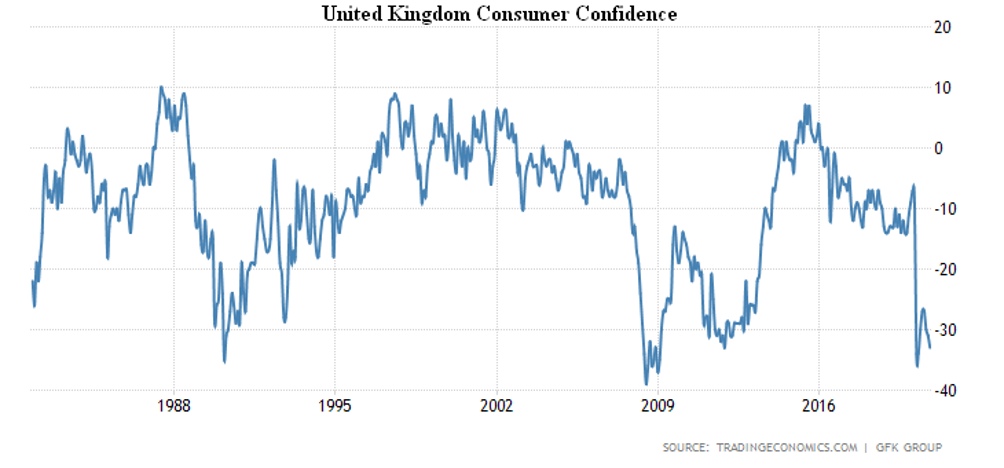

Не удивительно, что британцы снова помрачнели – настроения потребителей почти вернулись к весенним 11-летним низам:

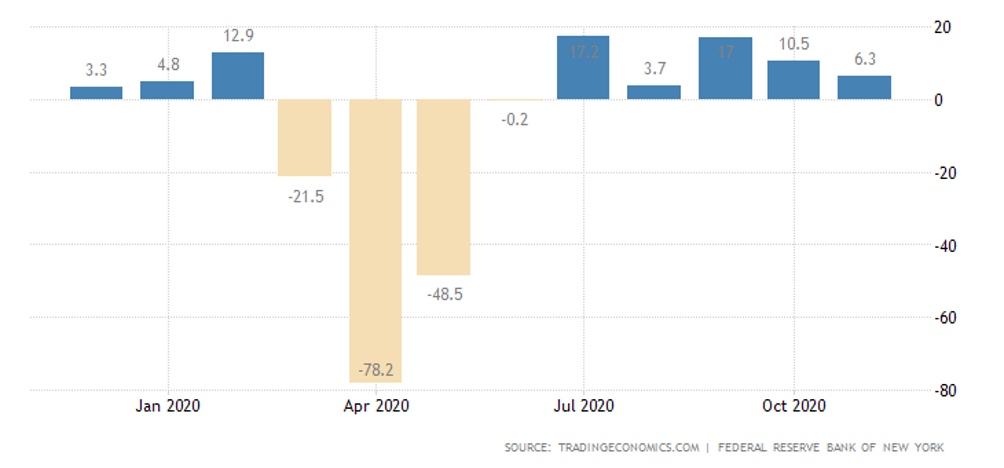

Индекс ФРБ Нью-Йорка в ноябре снова понизился:

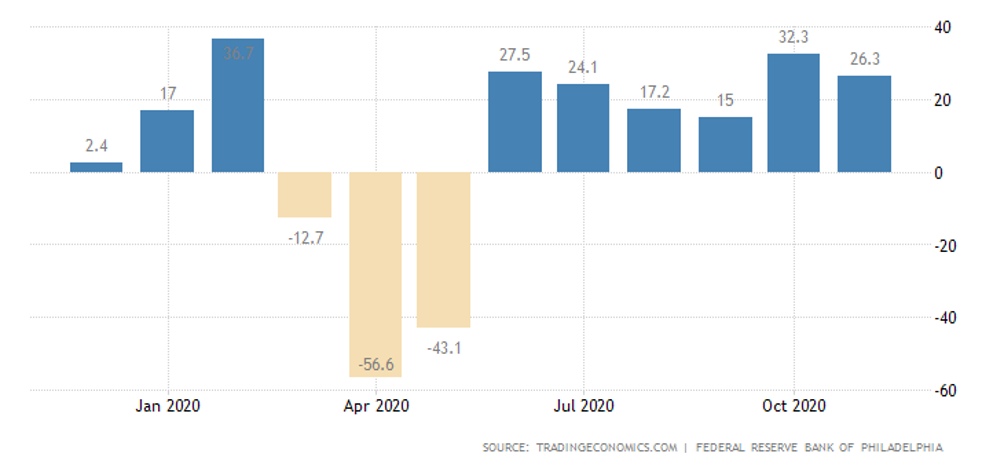

Аналогичный процесс, пусть и в меньшем масштабе, происходит в Филадельфии:

Продажи в обрабатывающей промышленности Италии вернулись к снижению.

Японские PMI в ноябре ухудшились и в производстве и в сфере услуг:

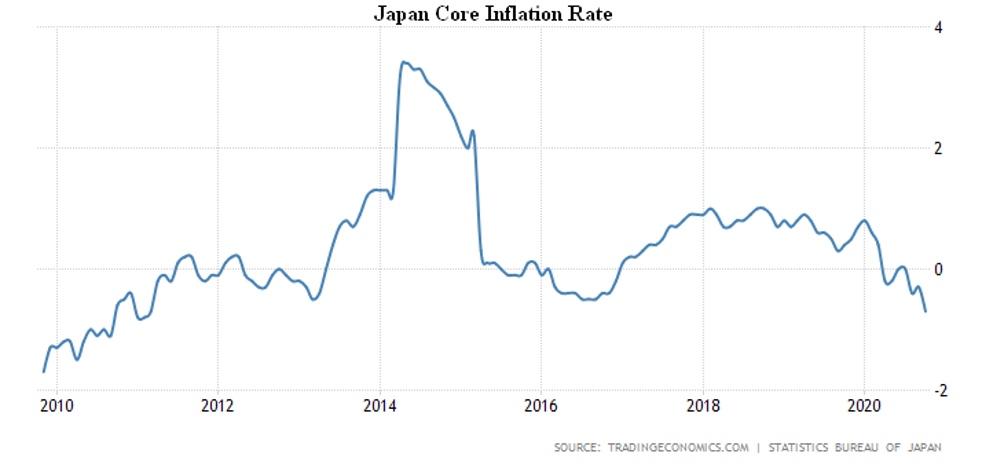

CPI Японии слабейший за 4 года (-0.4% в год).А без учёта свежей еды – за 10 лет (-0.7%).

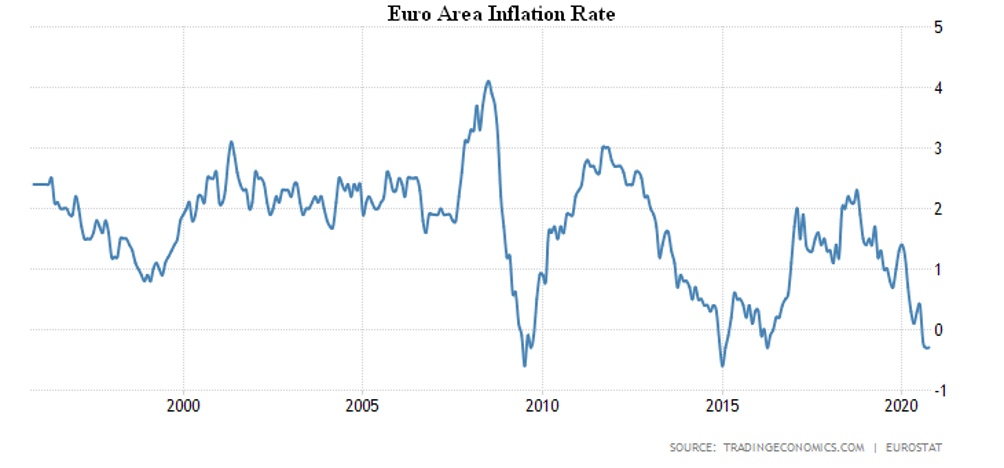

CPI еврозоны в октябре упал на 0.3% в год – повторение минимума за 6 лет:

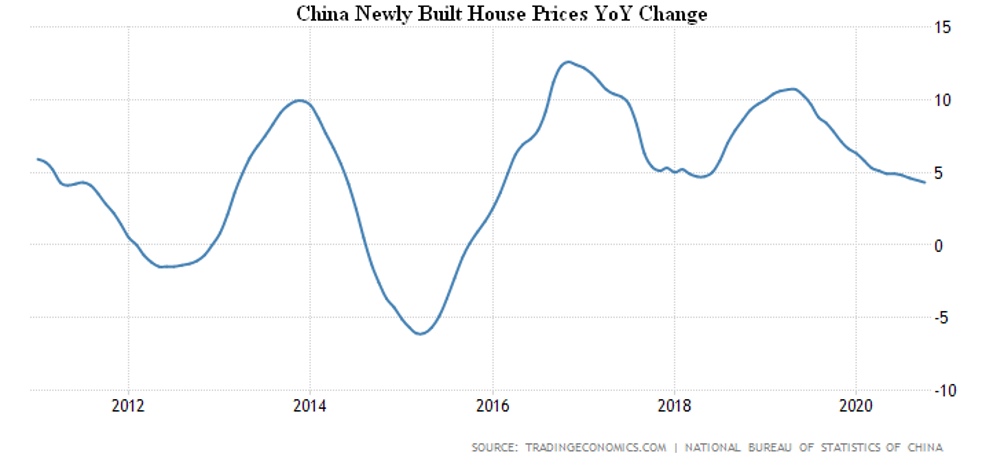

Цены на жильё в Китае растут минимально с февраля 2016-го:

Объём кредитов в Индонезии в октябре ушёл в годовой минус впервые за 18 лет:

Безработица в Австралии в октябре худшая за 3 месяца. Снижение занятости в частном секторе Канады продолжается 8 месяцев подряд.

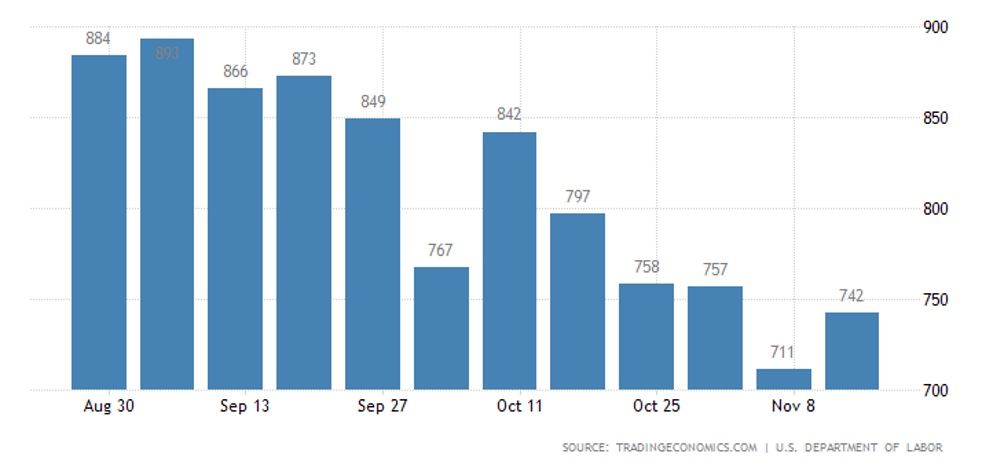

Обращений за пособиями по безработице в США прибавилось – и по регулярной программе, и по экстренной:

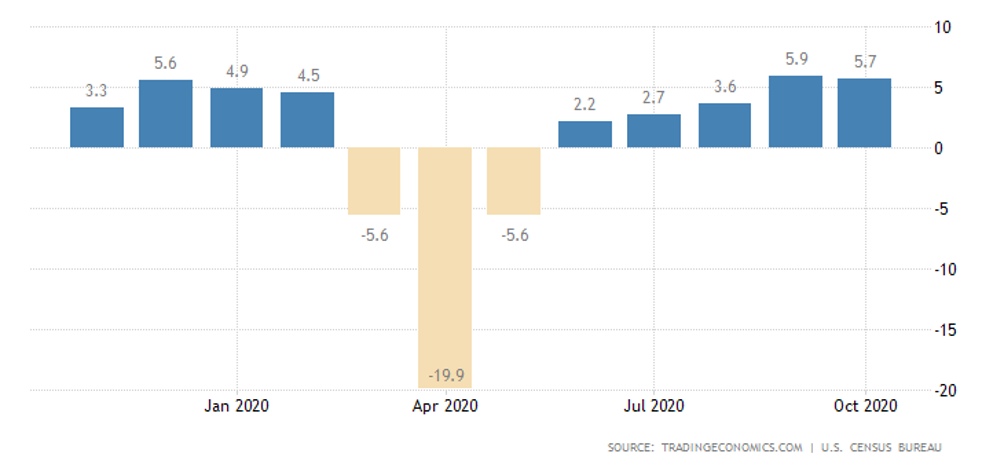

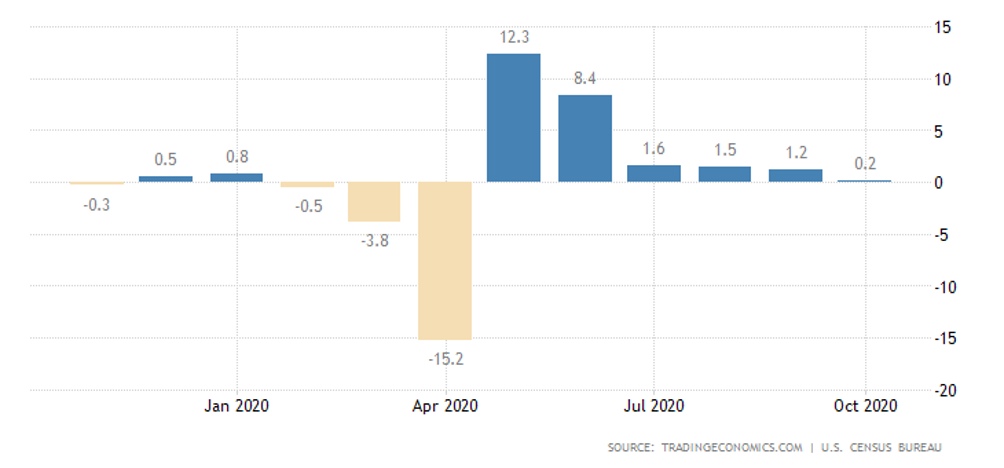

Розница в США в октябре выросла минимально за 6 месяцев (+0.3% в месяц). Годовая прибавка замедлилась:

Схожая ситуация без учёта автомобилей:

Продажи новых автомобилей в ЕС в октябре упали на 7.8% в год после +3.1% в сентябре.

ЦБ Китая оставил прежней денежную политику.

ЦБ Индонезии неожиданно снизил ставку на 0.25% до рекордного минимума 3.75%.

ЦБ Турции резко (сразу на 4.75%) взметнул ставку – до 15.00%; и пообещал снабжать ликвидностью через недельные репо. Это вызвало резкий рост лиры:

ЦБ ЮАР оставил всё как есть, и дал понять, что снижение ставок маловероятно, а повышения реальны во 2 полугодии 2021-го.

Основные выводы: Частично уже сделаны в начале обзора: все адекватные руководители серьёзных учреждений начали понимать, что остановить объективные экономические процессы чисто политическими методами уже не получится. В книге «Воспоминания о будущем», которая представляет собой теоретическое описание экономической модели, на которую опирается Фонд Хазина в своей работе (английский перевод), подробно описана главная причина такого явления: слишком большая доля общего объёма кредита по отношению к ВВП.

Моделирование показало, что когда доля кредита становится слишком большой, кредитно-денежные и финансовые механизмы перестают работать как инструменты стимулирования экономики. Таким образом, эффективность бреттон-вудских институтов критически упала и главной задачей политических властей становится необходимость радикального снижения «кредитного навеса». Даже ещё точнее: снижение произойдет автоматически, что и предсказывают уже многочисленные эксперты, используя разные яркие образы вроде «обвал», «катастрофа», «обрушение рынков» и так далее.

Но вот политические решения в рамках этого процесса можно принимать разные. С объективной точки зрения (о чём и говорил М.Хазин 5 ноября 2014 года на Дартмутской конференции в Дейтоне, Огайо) в условиях этого кризиса есть два принципиальных сценария: поддерживать либо реальный сектор, либо финансовый. И отличие Трампа от Байдена именно в этом: Трамп спасает в условиях кризиса реальный сектор экономики США, а Байден будет спасать мировую финансовую (бреттон-вудскую, долларовую) систему.

Разумеется, в «чистом» виде эти сценарии реализовать невозможно, но акценты будут проявляться абсолютно чётко. До недавнего времени это отличие старались на публику не выводить, но последние дни это стало уже невозможно. И именно в рамках этой дихотомии и нужно рассматривать любые политические заявления лидеров основных стран, в первую очередь, США.