Период: 16 – 22 июля 2022

Главная новость. Теоретически, основной новостью должно было стать повышение базовой ставки Европейского Центробанка на 0.5%, с 0 до этих самых 0.5. Всего так усердствовал ЕЦБ в своей истории раза четыре и последний — в далёком уже 2011 году. Однако не этим руководство ЕЦБ удивило весь мир. Отметим, что в одном из недавних обзоров мы такую ситуацию рассматривали, причём оценивали её как фантасмагорическую по степени неадекватности.

Речь идёт о том, что ЕЦБ одновременно начал ужесточать денежную политику и объявил о новой эмиссионной программе! Правда, она несколько отличается от программы количественного смягчения, но, тем не менее, сочетание одновременно нажатия педалей газа и тормоза никого ещё не доводило до добра.

Суть нововведения состоит в следующем. ЕЦБ анонсировал новый инструмент Transmission Protection Instrument (TPI) – инструмент трансмиссионной защиты. В характеристике TPI ЕЦБ пишет, что инструмент внедрен для противодействия необоснованным беспорядочным движениям рынка, которые были в середине июня, когда долговой рынок Европы рухнул.

Смысл его в том, что ЕЦБ сможет на вторичном рынке ценных бумаг, выпущенных в европейской юрисдикции, выкупать ценные бумаги в секторах, в которых наблюдается ухудшение финансовых условий, якобы неоправданное фундаментальными факторами каждой конкретной страны.

Масштаб покупок в рамках TPI будет зависеть от серьезности рисков и покупки ничем не ограничены («Purchases are not restricted ex ante»). Другими словами, при дестабилизации финансовых условий, покупки будут до тех пор, пока ставки и процентные спрэды не нормализуются.

Покупки TPI будут сосредоточены на ценных бумагах государственного сектора (рыночные долговые ценные бумаги, выпущенные центральными и региональными правительствами, а также агентствами, по определению ЕЦБ) с оставшимся сроком погашения от одного до десяти лет. При необходимости можно рассмотреть возможность приобретения ценных бумаг частного сектора.

Совет управляющих будет выкупать ценные бумаги при соблюдении ряда условий, например:

• соответствие налогово-бюджетной системе ЕС:

• отсутствие процедуры чрезмерного дефицита;

• отсутствие серьезного макроэкономического дисбаланса;

• фискальная устойчивость: при установлении того, что траектория государственного долга является устойчивой;

• разумная и устойчивая макроэкономическая политика в рамках рекомендации ЕК.

Но это формальные процедуры, в реальности покупки будут происходить там, где прорвет, вне зависимости от бюджетной политики, объема долгов и т.д. Что получится в результате такой экзотической политики — вопрос сложный. Причины, по которой ЕЦБ выбрал такой путь понятны — нужно оставить лазейку, чтобы по требованию политиков «затыкать дыры», которые практически неизбежно возникнут. Другое дело, что совершенно непонятно, зачем в такой ситуации ужесточать кредитно-денежную политику, эффект от этого будет совершенно незначительным. Ну, или, нужно брать пример с Пола Волкера 70-х годов и повышать ставку до (как минимум, в современном ЕС-овском случае) процентов 30-ти … Что-то я сомневаюсь, что они решатся.

Макроэкономика

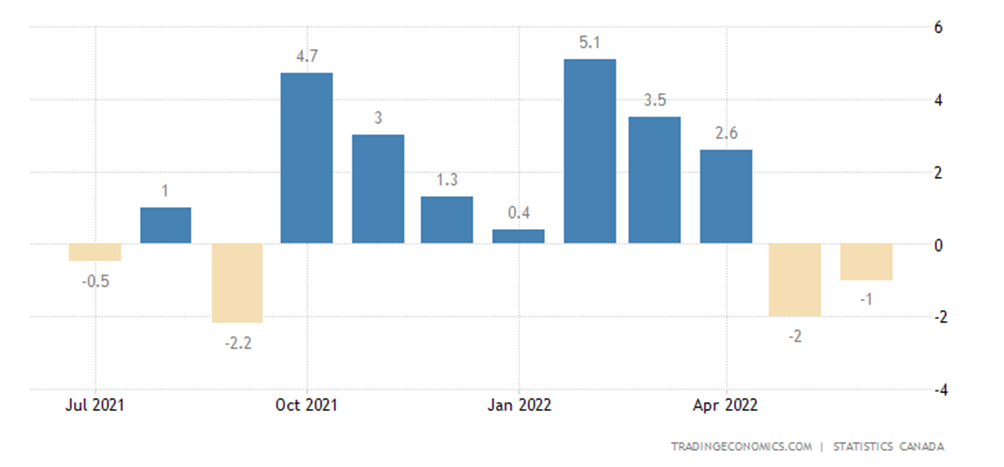

Продажи в обрабатывающей промышленности Канады помесячно падают 2-й месяц подряд:

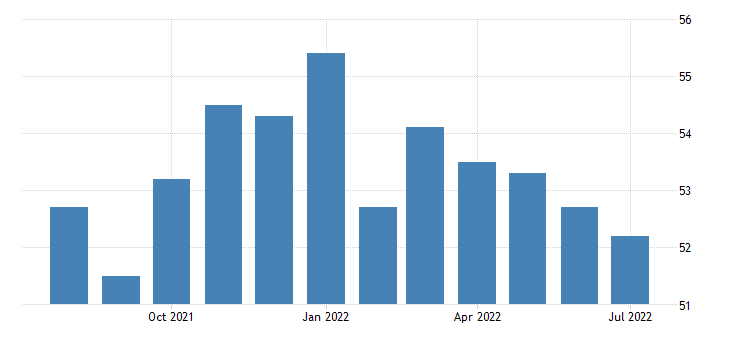

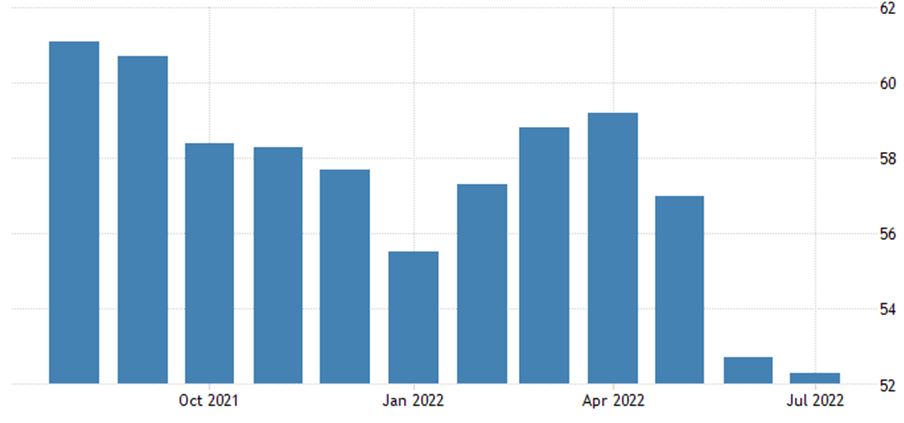

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) промышленности Японии слабейший за 10 месяцев:

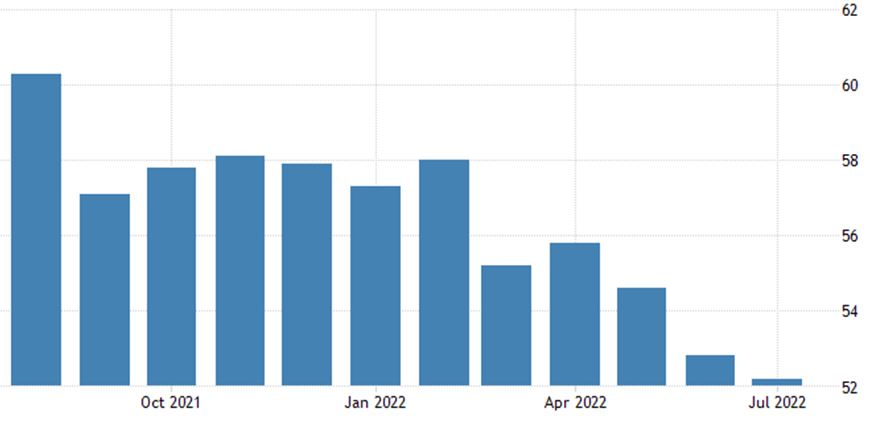

В Британии — за 2 года:

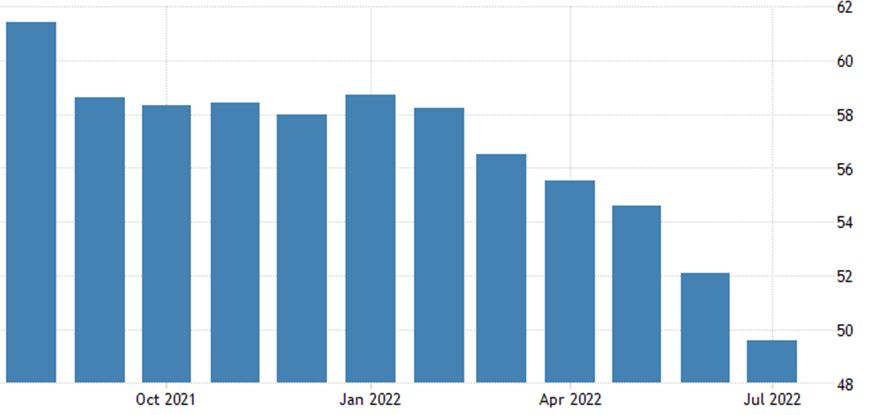

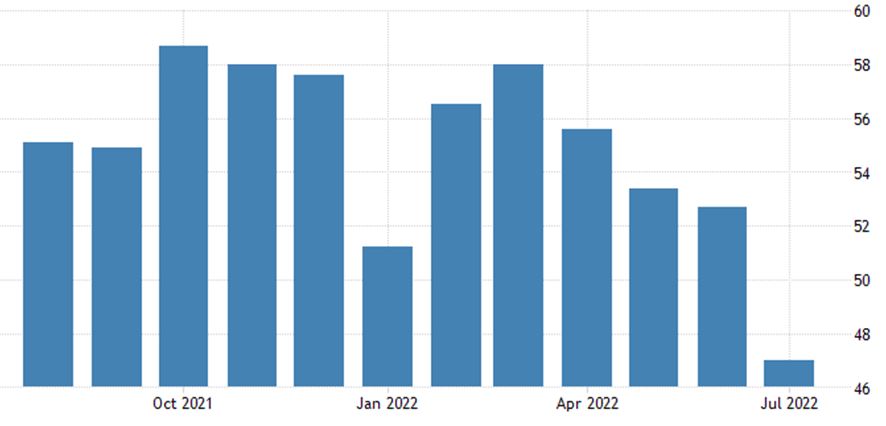

В Германии 49.2 — впервые за 2 года налицо спад активности, что, впрочем, неудивительно при такой высокой (PPI 32.7 г/г по данным этой недели) инфляции:

Оттого в неё же ушёл и PMI еврозоны в целом (49.6), причём компонент выпуска худший с 2012-го:

PMI промышленности США слабейший за 2 года:

Как и PMI сферы услуг США — причём он улетел в зону спада (47.0):

На всякий случай, по инерции, напоминаем, что эксперты исходят из официальной инфляции … Ну, или, по крайней мере, её занижают. В реальности ситуация хуже.

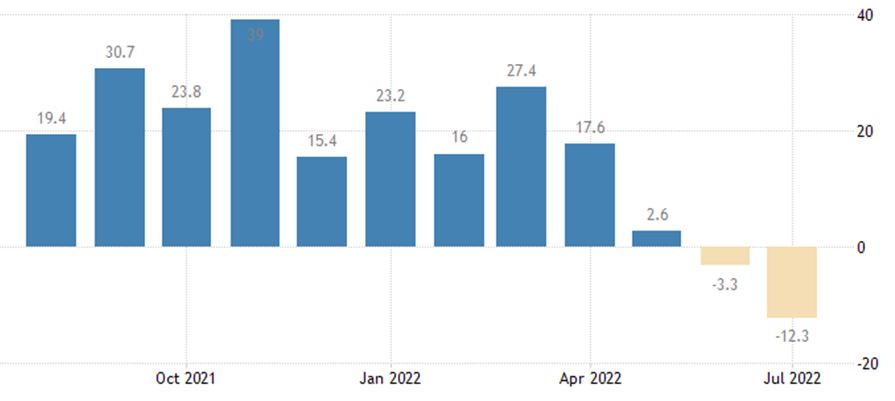

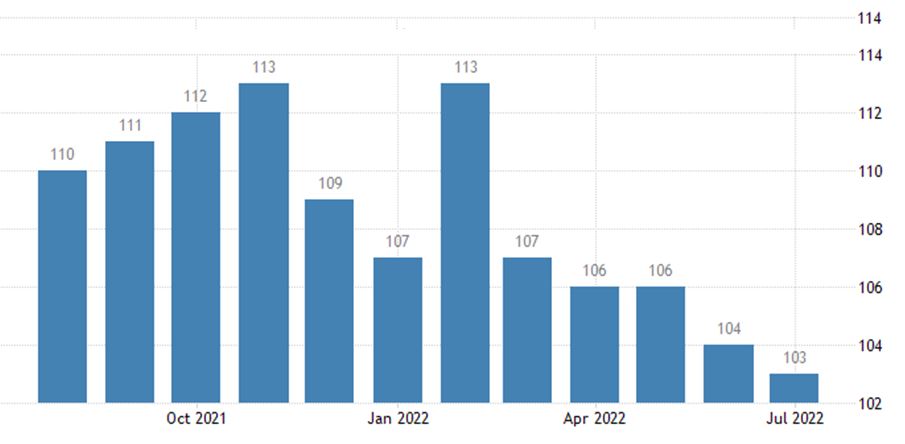

Индекс ФРБ Филадельфии углубился в минус и достиг дна за 2 с лишним года:

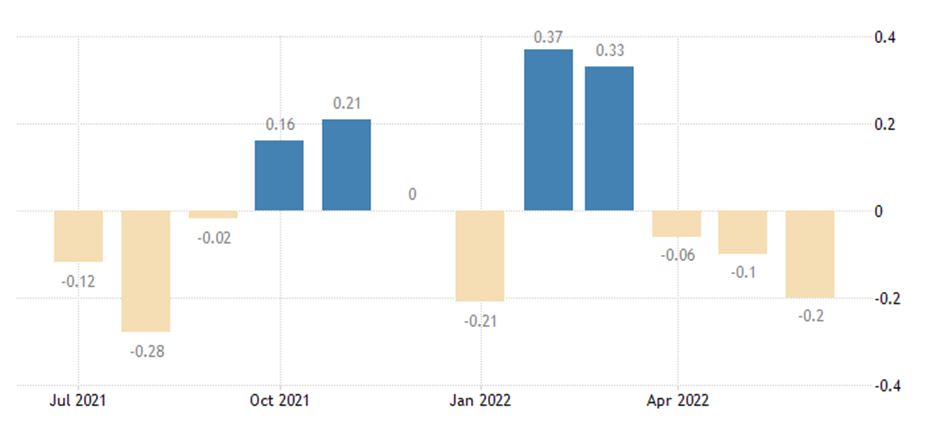

Опережающие индикаторы в США усиливают спад: -0.8% в месяц после -0.6% и -0.4% ранее.

Деловое доверие и деловой климат во Франции худшие за 15 месяцев:

Опережающие индикаторы в Австралии в помесячном минусе 3 месяца подряд, причём спад ускоряется:

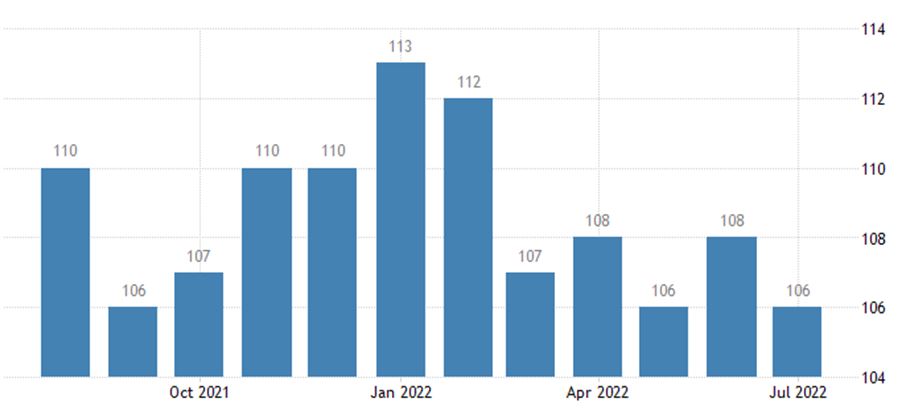

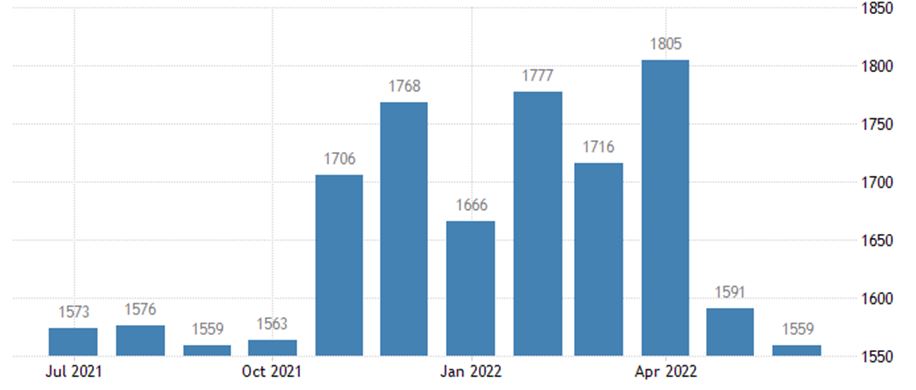

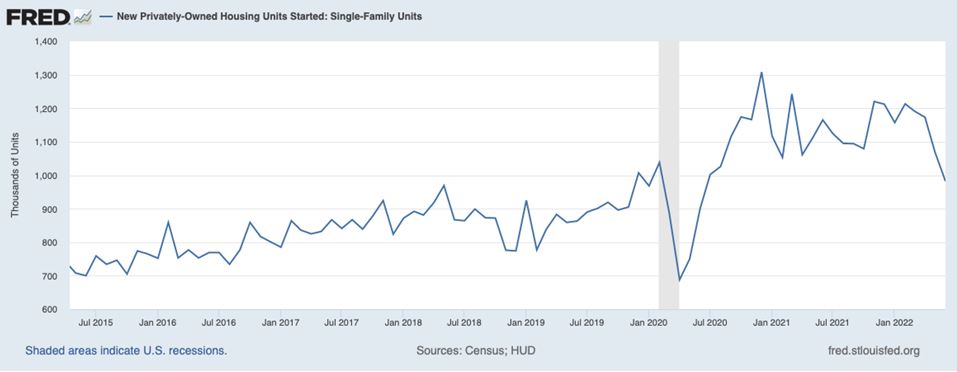

Число новостроек в США минимально за 9 месяцев:

Как и разрешения на строительство:

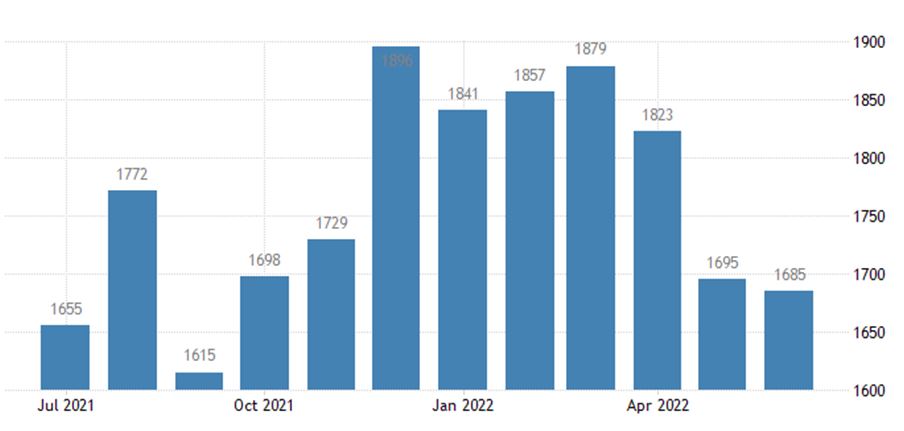

Причём по односемейным домам оба показателя уже на 2-летнем дне:

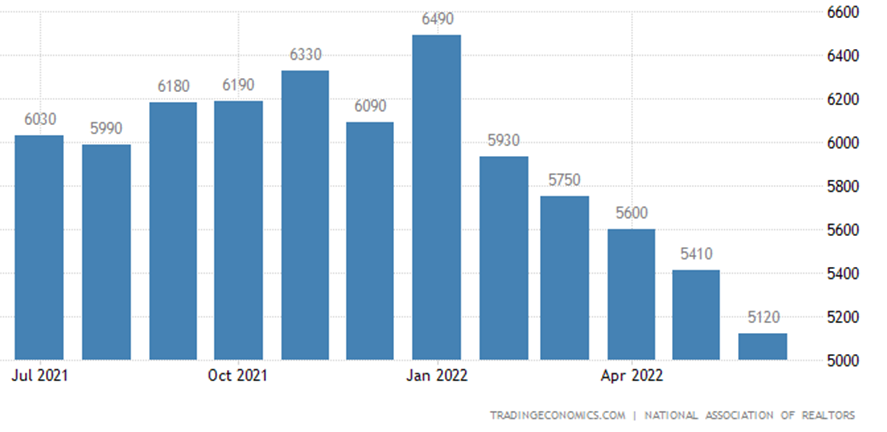

Продажи вторичного жилья в США -5.4% в месяц — 5-й минус подряд до 2-летнего минимума:

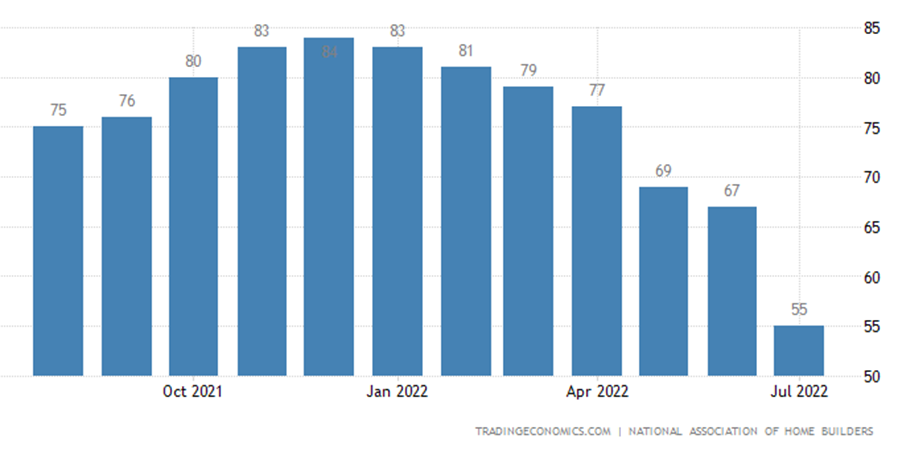

И индекс рынка жилья в США худший за 2 года, а без учёта ковидного провала 2020-го — за 7 лет:

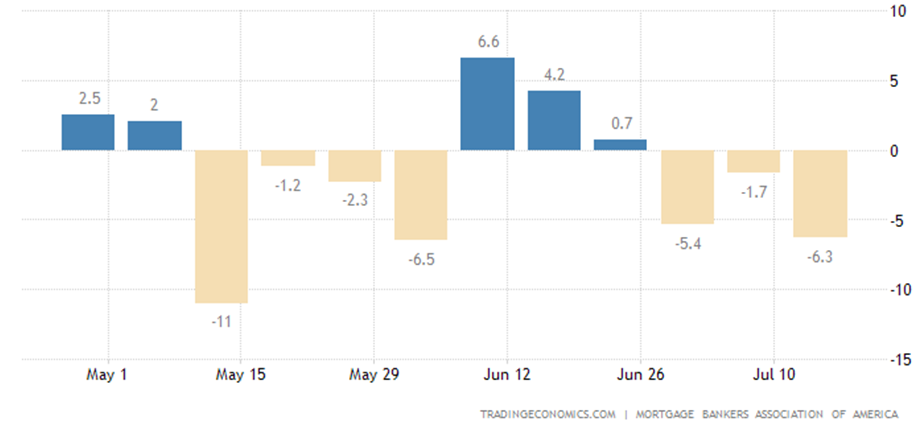

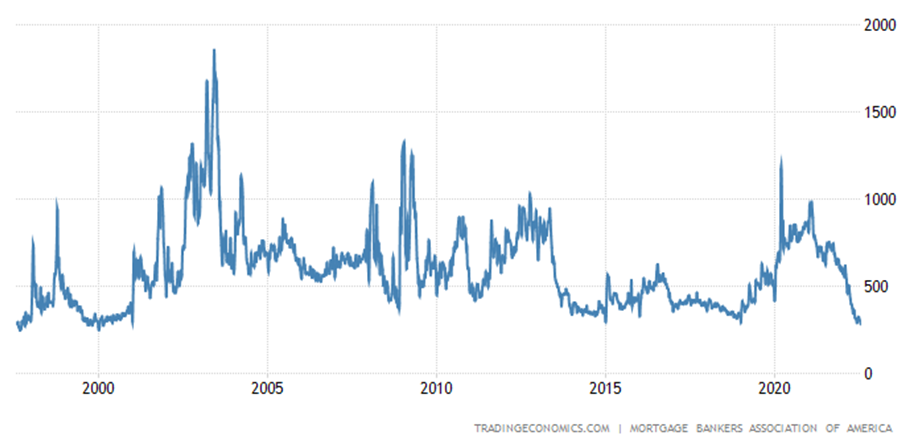

Заявки на ипотеку в США -6.3% в неделю — 3-й минус подряд:

До минимума с 2000-го:

Данные по инфляции, как обычно, весёлые.

CPI (индекс потребительской инфяции) ЮАР +7.4% в год — пик с 2009-го:

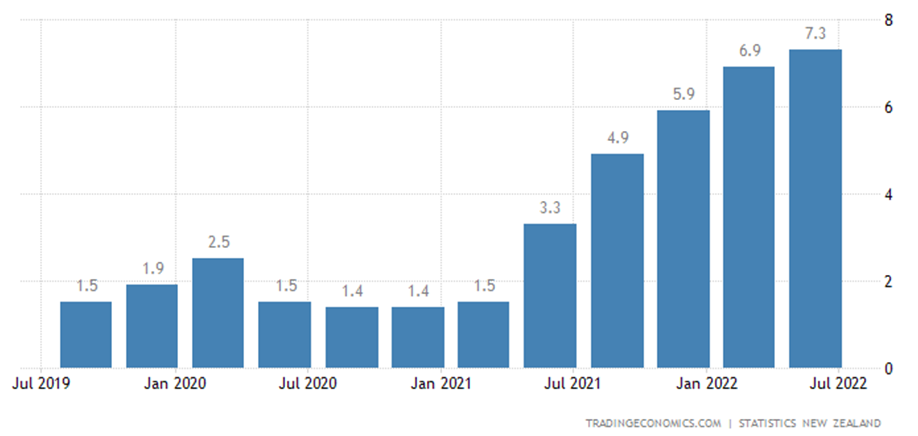

CPI Новой Зеландии +7.3% в год — максимум с 1990-го:

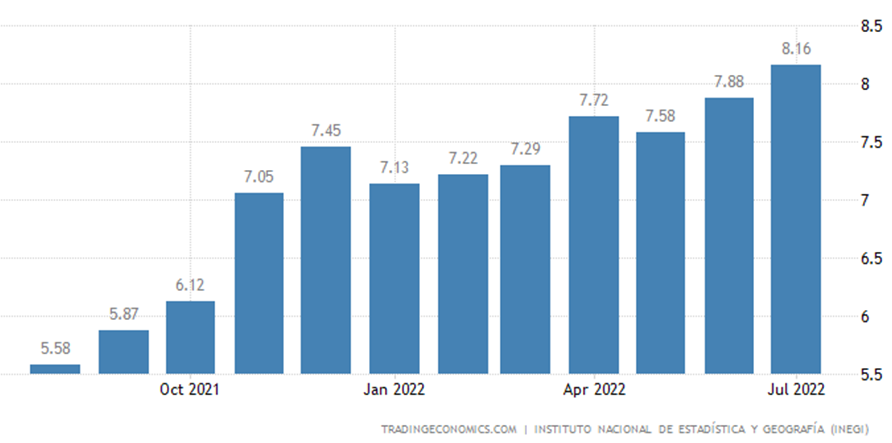

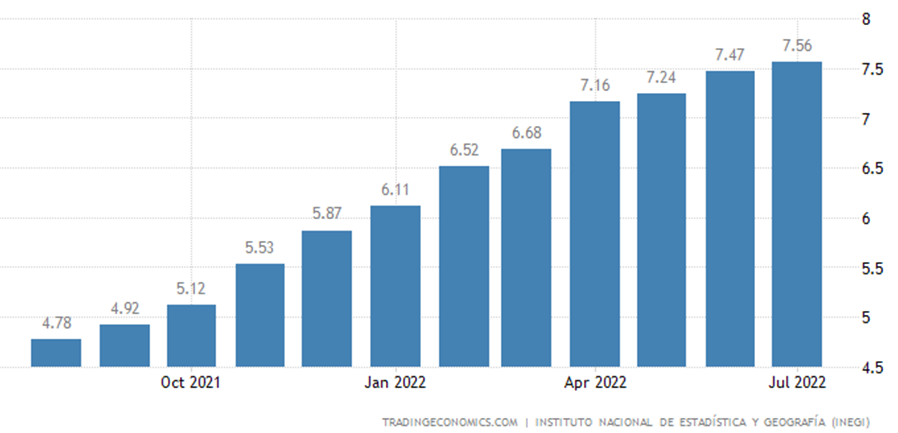

CPI еврозоны +8.6% в год — рекорд за 31.5 года наблюдений:

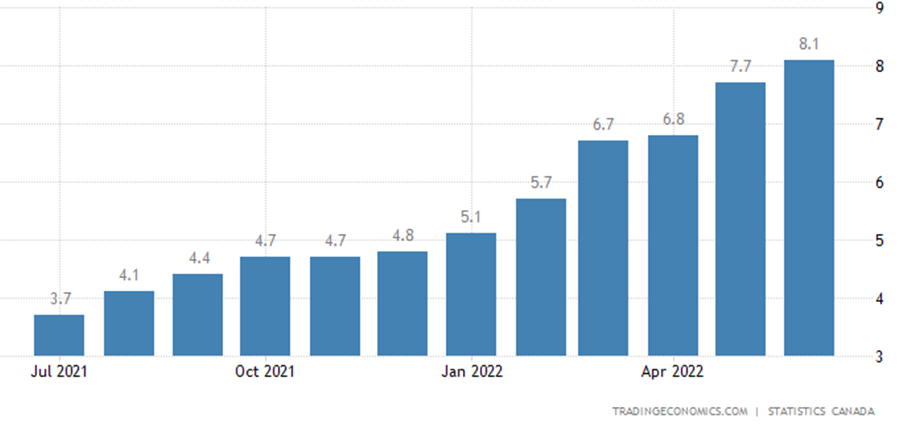

CPI Канады +8.1% в год — пик с 1983-го:

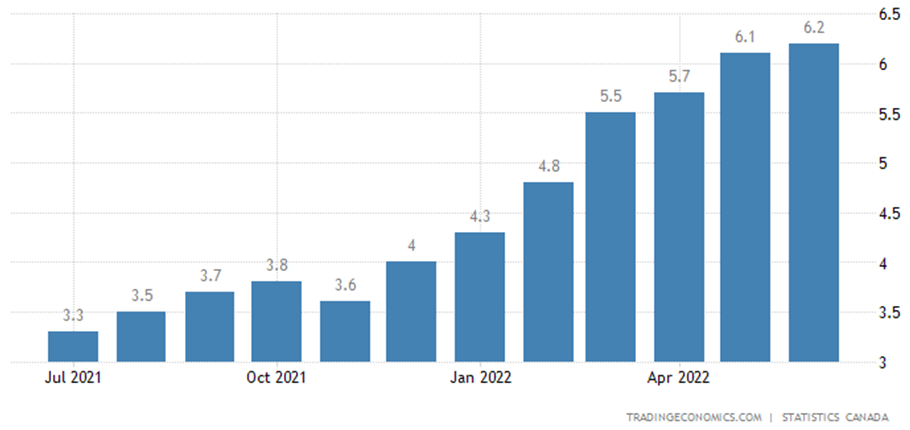

Чистый CPI +6.2% в год — рекорд за 38.5 года существования обзора:

CPI Мексики +8.2% в год — максимум с 2001-го:

Без еды и топлива +7.6% в год — тоже пик с 2001-го:

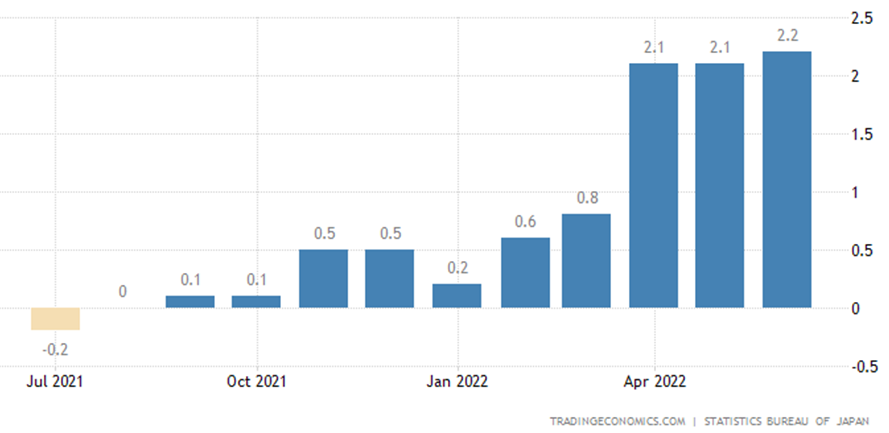

CPI Японии за вычетом свежей еды +2.2% в год — максимум с 2015-го:

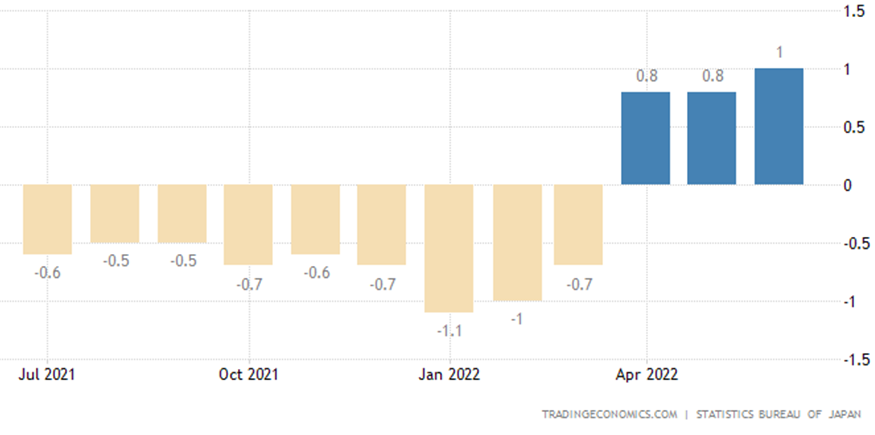

Без еды и топлива +1.0% — пик с 2016-го:

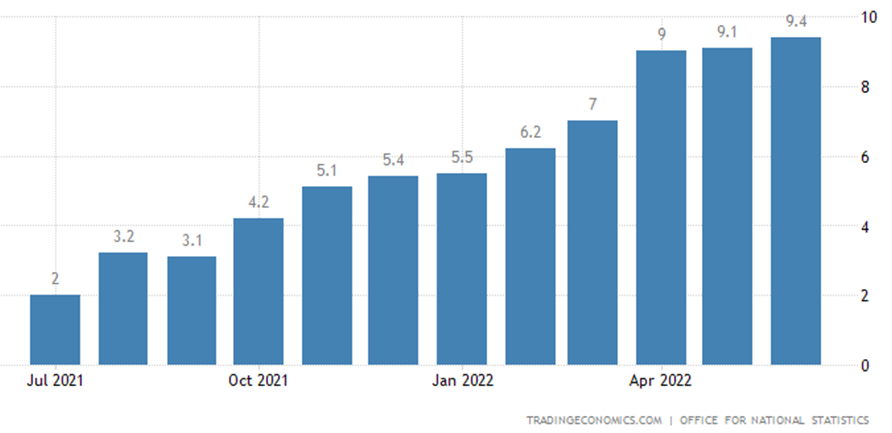

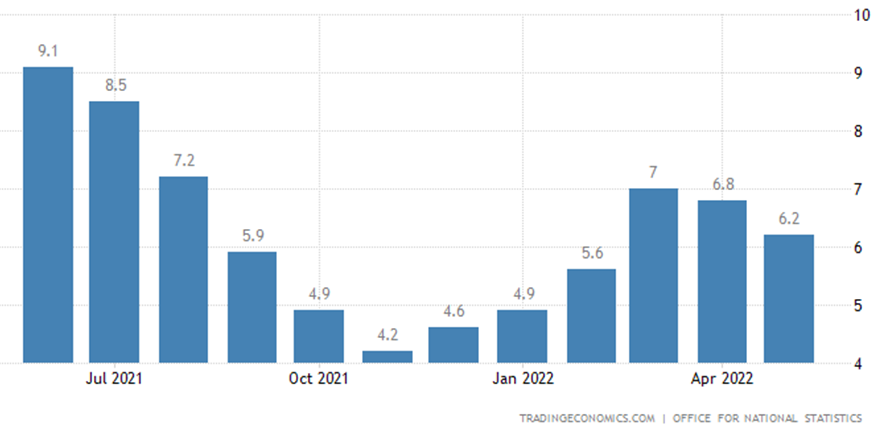

CPI Британии +9.4% в год — рекорд за 33.5 года ведения статистики:

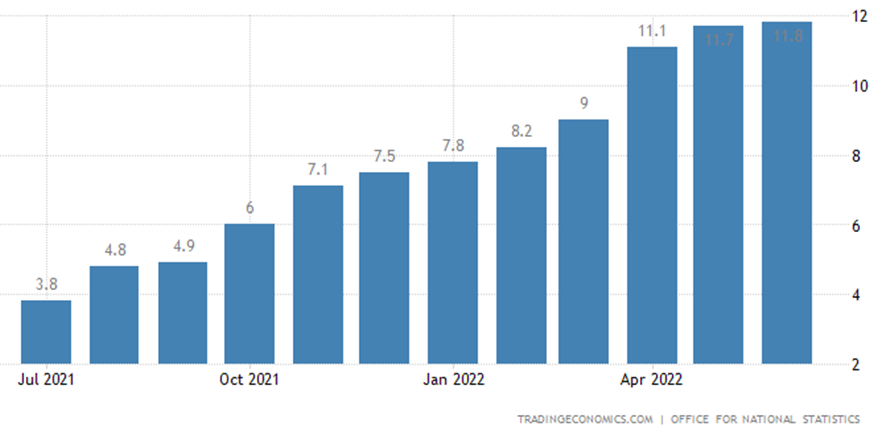

Более древний индекс розничных цен +11.8% в год — 40-летний максимум:

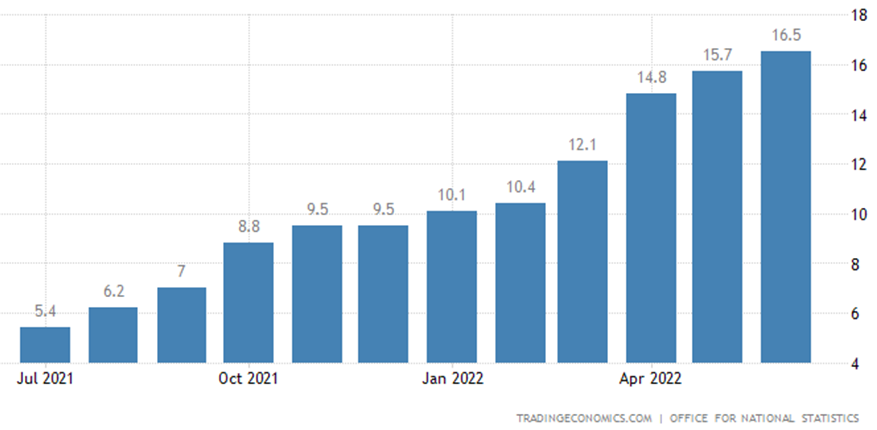

PPI (индекс промышленной инфляции) Британии +16.5% в год — вершина с 1980-го:

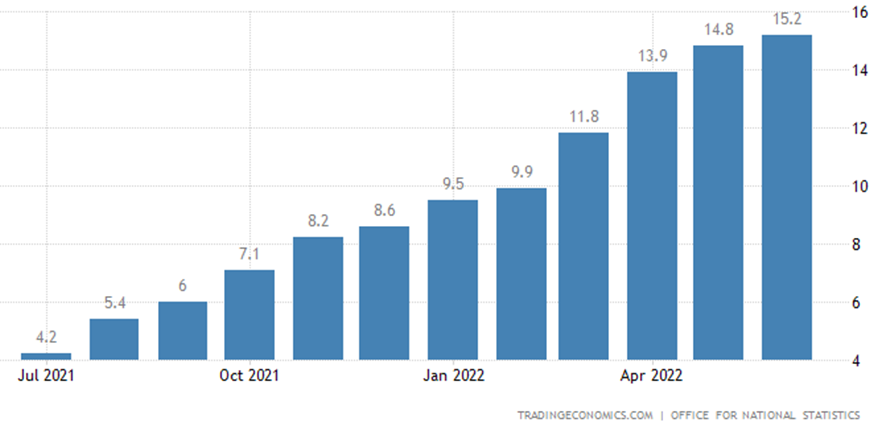

Чистый PPI +15.2% в год — рекорд за 25 лет сбора данных:

Регулярные зарплаты (без бонусов) с учётом инфляции в Британии -2.8% в год — исторический антирекорд:

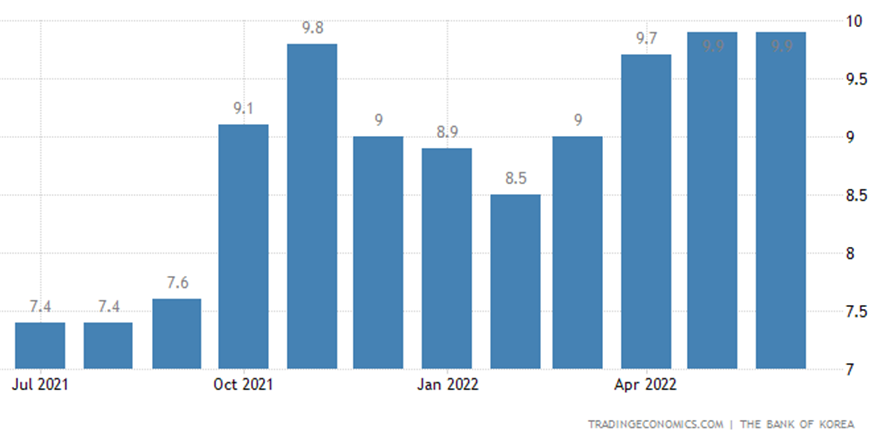

PPI Южной Кореи +9.9% в год — вершина с 2008-го:

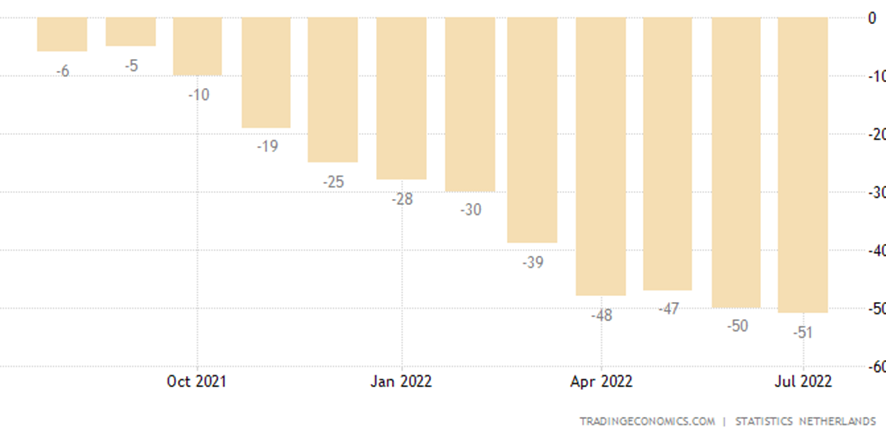

Настроения голландцев рекордно плохи:

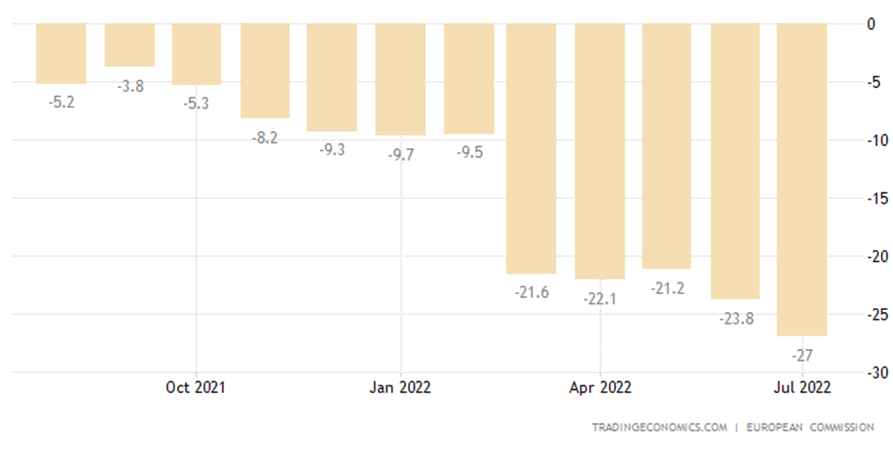

В еврозоне в целом та же картина:

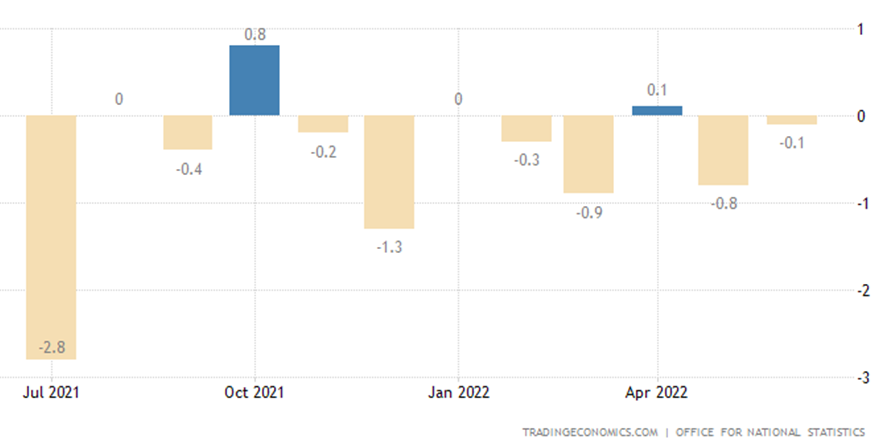

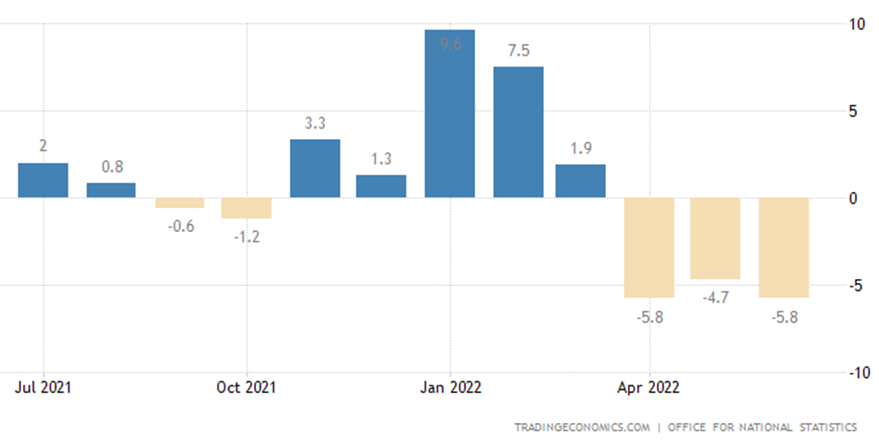

Розничные продажи в Британии -0.1% в месяц — за последний год было всего 2 плюса:

И -5.8% в год — 3-й минус подряд и худшая динамика за 2 года:

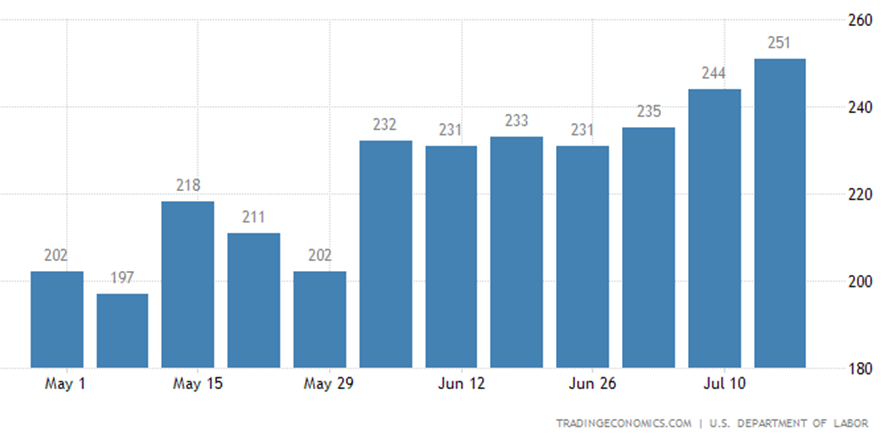

Первичные обращения за пособиями по безработице в США максимальны за 8 месяцев:

Да, разумеется, мы отмечали в одном из предыдущих обзоров, что трудовая статистика в США крайне фальсифицируется, но тенденцию нескольких месяцев фальсифицировать труднее, чем абсолютные показатели.

ЕЦБ поднял ставку на 0.5% до 0.5%, обещает продолжить ужесточение.

ЦБ ЮАР повысил процент на 0.75% до 5.50%.

ЦБ Китая оставил всё как есть, но тревожится из-за ширящихся дефолтов на рынке недвижимости, ЦБ Японии тоже ничего не поменял и продолжит неограниченную скупку гособлигаций.

ЦБ Индонезии не повысил ставки, но может сделать это позже, несмотря на взлёт инфляции, прежней остаётся и политика ЦБ Турции.

Банк России срезал ключевую ставку на 1.5% до 8.0%, обещает продолжить смягчение.

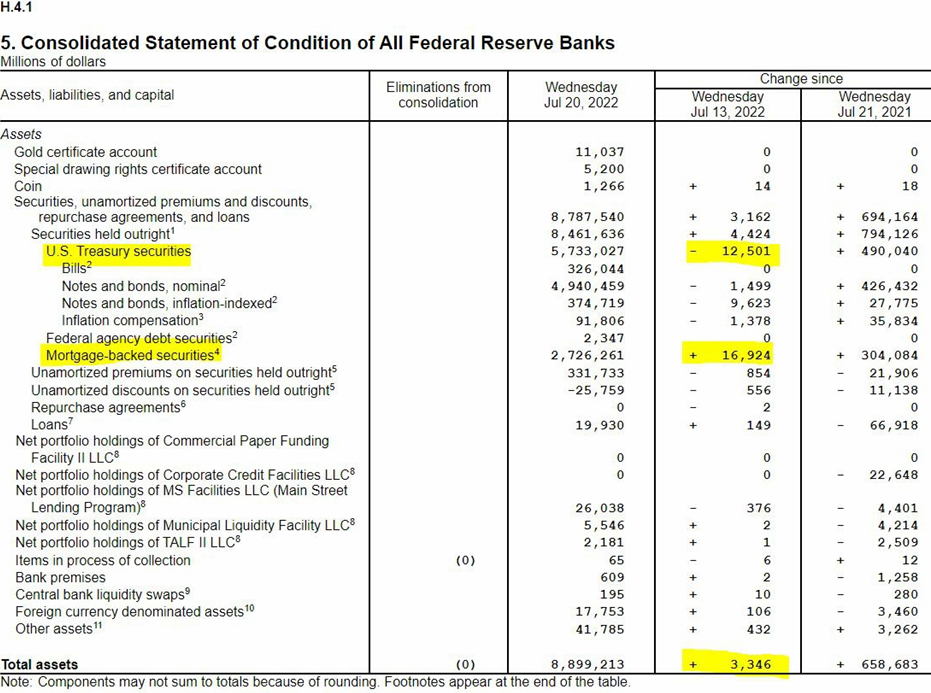

Основные выводы. Кризис продолжается. При этом есть серьёзные подозрения, что ФРС США последовала примеру ЕЦБ (или наоборот?) и тоже втихаря нарастила свой баланс (читай — занялась эмиссией):

Зачем — понятно, делать-то что-то надо, как-то останавливать спад. Но тогда, тот же вопрос: а ставку зачем повышать? Беда в том, что повышать ставку хотят финансисты, поскольку они больше ничего не умеют в условиях инфляции. А требуют «затыкать дыры» — политики, которые ничего не понимают в экономике, но неприятностей могут доставить невероятное количество.

Впрочем, финансисты тоже что-то явно не понимают, но сказать об этом не решаются. В результате, политики, которые ничего не понимают, требуют от финансистов результатов, которых те добиться не могут. И начинаются уже совсем фантасмагорические действия.

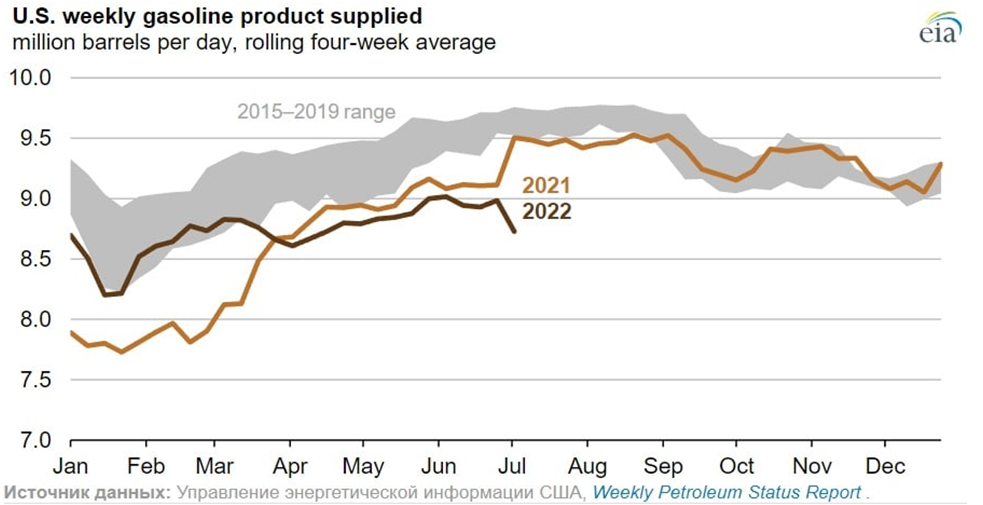

Политиков, к слову, тоже можно понять. У них начал падать совокупный спрос, а это в год выборов — реально ужас-ужас-ужас. Потребление бензина в текущем и прошлом годах тому пример:

Другое дело, что внятно сказать, что им нужно, они совсем не могут, а глава ФРС Пауэлл и его соратники уже и так наговорили, что «совсем скоро» инфляция снизится до 2%, мы про это писали в предыдущих обзорах. Чем они при этом руководствуются — не очень понятно.

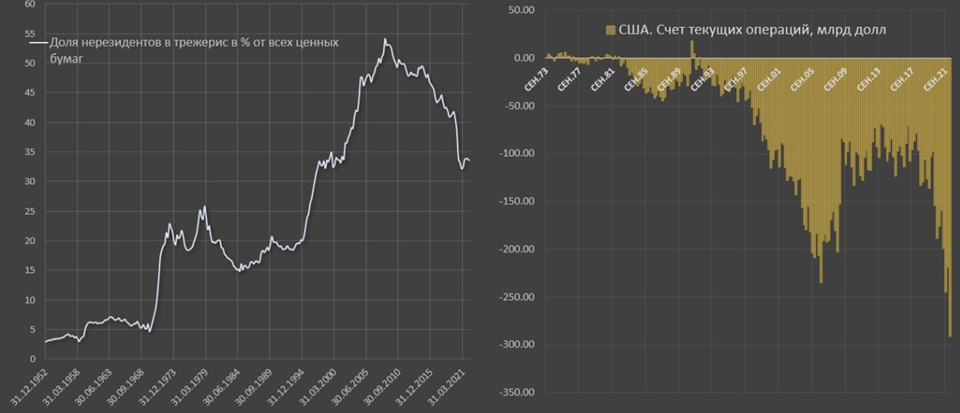

Отметим, что в мире на эту ситуацию смотрят достаточно критично, что хорошо видно по динамике нерезидентов в ценных бумагах правительства США. Более или менее независимые держатели их активно сбрасывают, только самые близкие американские соратники этого (пока?) не делают:

Ну а нам остаётся только констатировать, что наши читатели всё понимали уже давно. В заключение мы ещё раз приносим свои извинения за задержку настоящего Обзора, связанную с большим количеством уникальных накладок, в частности, обрыву связи.

Что-то поламалось.

Анна, извините, бывает. Я в поезде, связи нет, у главного специалиста по размещению вылетел свет, причём — надолго (он сейчас на даче), координировать что-то совершенно невозможно … Скоро решим проблему.

Михаил Леонидович, главное, что Вы здоровы. Терпения нам не занимать. Спасибо за Вашу работу. Думаю ещё подписаться на статьи Владимира Левченко. Если честно с помощью его советов удалось получить реальные деньги от простого вложения в банк под 20% на 3 месяца. Но и Ваши прогнозы о курсе доллара 75-80р тоже помогли. Закупила. Потом как Вы говорили курс доллара неизбежно рухнет. Так как это выгодно для самих СЩА. Потом, как Вы писали в книге (Закат империи доллара ) золото станет на время линейкой измерения.

Вчера наткнулась на описания столетней давности.

В западной Европе в 1903-4 гг. почти всё еще было тихо и спокойно. Такие времена называются в истории «периодами процветания». Разумеется, процветало не всё европейское население. Но и обездоленным людям в ту пору жилось лучше, чем когда бы то ни было прежде. Отношения же между главными государствами были либо превосходные, либо хорошие, либо — в худшем случае — корректные. Монархи обменивались визитами и во дворцах или на яхтах произносили дружеские, радостные, бодрые тосты. Министры очень вежливо отзывались в парламентских речах о политике других стран и даже в тех случаях, когда бывали ею не очень довольны, давали это понять лишь намеками и чрезвычайно осторожно: одно невежливое слово неизбежно вызвало бы очень серьезные неприятности. Больших войн давно не было. Но скорее всего именно поэтому некоторые государственные люди уже начинали скучать. Разумных причин для войны не было, как их впрочем не было в истории почти никогда. Основной причиной возможного столкновения считалось в ученых книгах и в передовых статьях экономическое соперничество между Англией и Германией; в связи с ним газеты говорили, что Англия не может допустить увеличения германской экономической мощи и военного флота. За океаном быстро рос не такой соперник для обеих стран: скоро Соединенные Штаты своей промышленностью, богатством, могуществом далеко превзошли Англию и Германию вместе взятые. Однако о войне Европы с Америкой и позднее никто не говорил, кроме совершенных дураков. Такая война, просто по непривычке, не возникала в сознании политических деятелей, ученых экономистов и даже самых воинственных газетчиков. Вдобавок, американские правители редко встречались и почти не соперничали с европейскими. И главное, они неизмеримо меньше интересовались тем, что по существу и определяло политику правителей Европы: злосчастной идеей престижа, наделавшей столько бед человечеству.

(Капитал)

В известном анекдоте об Англии, — сказал Дмитрий Анатольевич, — британского помещика иностранцы спрашивают, почему в Англии такие превосходные луга, площадки для игр, для цветов. — «Это очень просто», — отвечает помещик. — «Надо только ухаживать за ними семьсот лет». Кажется, все восторгаются этим ответом. А я удивляюсь: хорошо было бы человечество, если б ему нужно было семьсот лет для устройства хороших лужаек и площадок! У нас теперь все создается со сказочной быстротой и тем не менее с любовью, со знанием дела, с размахом. Через четверть века Россия будет самой процветающей страной мира! — говорил Ласточкин. — Что было бы с ней уже теперь, если б была конституция, хотя бы куцая! Но она скоро будет. Самодержавие идет к концу. Конечно, теперь промышленники первенствующее сословие России, а никак не дворянство, не понемногу исчезающий помещичий класс, на который самодержавие опиралось. Ты улыбаешься?

(Инвестиции)

Вот ты мечтаешь о биологическом институте в Москве. Я чрезвычайно этому сочувствую и сделаю все для осуществления этого дела. Но кто даст деньги? Не правительство, оно не очень этим занято. Деньги дадут именно московские богачи и без всякой для себя выгоды. Просто из любви к культуре и по сознанию общественного долга. Пора перестать судить о них по пьесам Островского или Сумбатова. Поверь мне, я ведь их знаю лучше, чем писатели: я с ними годами работаю. Между ними есть истинно культурные люди. Я ничего не идеализирую. Есть тут, как везде, и снобизм, и тщеславие, и соперничество купеческих династий, все это так. У бояр было местничество, в маленькой степени оно есть и у нынешних тузов, они твердо помнят, кто когда вышел в большие люди, просто Рюриковичи и Гедиминовичи! Но главное их соревнование теперь, к счастью, в культурных делах. Первые из всех, кажется, Морозовы. Ты о Савве Тимофеевиче слышал? — Не только слышал, но даже хотел о нем с тобой поговорить. — Ты думаешь, что именно к нему надо обратиться за деньгами для института? Это так. Я именно его имею в виду, по крайней мере для почина. Видишь ли, на него может подействовать большое общеизвестное имя. Уж он такой человек. На славу падок. Был необыкновенно увлечен Максимом Горьким… Ты как к нему относишься?

Наглядная иллюстрация в микроминиатюре того, о чем сам М.Л. пишет в своих обзорах и текстах по поводу нарушения логистических связей в высокооптимизированной системе.

И не говорите!

лучше продам квартиру в новостройке чем делать в ней ремонт и возьму мелкой монетой грустно

Ну, зависит от квартиры и семейных надобностях!

давно было интересно, что будет если одновременно начать повышать ставку (ужесточить кредитно-денежную политику) и продолжить/усилить печатание денег (смягчить) — и вот, ЕЦБ это как раз и показывает. Но я думал, что газ и тормоз вместе никто не будет нажимать (как Вы и говорите). Но в целом, трудно понять, где здесь могут возникнуть серьезные проблемы.

Разве что ,повышение ставки => усложнение обслуживания долга при торговом дефиците => нужно печатать еще больше новых денег => доп. инфляция ?

то есть такое поднятие ставки лишь только увеличит инфляцию по итогу, если не переставать печатать?

интересно, почему тогда Владимир Левченко восхитился таким ходом…

и кстати, понижение ставки нашим цб на 1.5% сразу — это хорошо, слишком резко или слишком медленно?

На английском не все обзоры выходят?

Почему, все. Последний уже вышел. Получилась небольшая задержка, но больше не будет.

Уважаемый Михаил Леонидович! Я и подписалась на Ваши обзоры, и читаю в телеграме каждый день. А меня забанили в чате. Я ведь даже не оставляла ни единого комментария. Верните меня, пожалуйста!

С уважением, Екатерина

Телеграм: @Ekaterina_Katyshka

Нет таких имён, ни в каких вариантах.

Здравствуйте. Михаил Леонидович, потревожу тоже таким вопросом. Посмотрите Jurik I или Юрий Иванович. Почему то не могу писать в чате вашего канала. Спасибо.

Посмотрел.

Спасибо. Работает.

При такой инфляции на чем зарабатывать, чтобы хотя бы компенсировать потери?

Во что вкладываться?

К сожалению, дать общую рекомендацию практически невозможно, это очень индивидуальная работа.