8-14 октября 2022

Главная новость. Главная новость носит не конкретный, а аналитический характер: у либеральных банкиров, которые руководят мировой долларовой (Бреттон-Вудской) системой, нет никаких планов на спасение ситуации в мировой экономике. Признаков этому много. Это и отставка министра финансов Великобритании Квази Квартенг, который занимал свой пост всего 38 дней. Это и выступление Жозепа Борреля на последней конференции послов ЕС (напомню, он — координатор внешней политики ЕС). И, наконец, это публикация протоколов заседания Федеральной резервной системы США.

Напомню, что нынешний премьер Великобритании Лиз Трасс шла на свой пост не просто так, а с реформой финансов. За время её работы стало понятно, что реформа неосуществима, при этом фунт стерлингов рухнул, пенсионная система королевства на грани краха, а Банк Англии, фактически, начал неограниченную эмиссию. Остальные показатели экономики страны см. в следующем разделе.

Жозеп Боррель впервые на официальном уровне признал, что экономическое благополучие Евросоюза было построено на сотрудничестве с Россией и Китаем. Если этого взаимодействия не будет (а с Россией не будет точно), ЕС не имеет позитивного сценария для развития. Ещё Боррель сказал, что ЕС слишком положился на гарантии безопасности со стороны США, и есть серьёзные опасения, что эти гарантии после выборов в США не будут выполняться. А потому — ЕС должен строить новую систему безопасности.

Если вспомнить недавние выступления Ангелы Меркель (на сегодня она частное лицо), которая говорила о том, что Евросоюзу необходима новая архитектура безопасности, строить которую можно только с Россией, то становится понятно, что эта тема становится принципиально важной для экономической элиты ЕС и игнорировать её не получается даже у либерального истеблишмента региона. Вопрос только в том, что для реализации этой задачи нужен некоторый экономический ресурс, который ещё необходимо где-то найти и взять.

Что касается протоколов заседания ФРС, то основные выводы о ситуации выглядят там так:

— участники согласились с тем, что в какой-то момент было бы целесообразно замедлить темпы повышения ставок при оценке совокупных последствий корректировки политики;

— чиновники ФРС решили, что им необходимо принять и поддерживать более ограничительную политику, чтобы достичь своей цели снижения повышенной инфляции;

— многие участники высказали свою оценку путей федерального финансирования, необходимых для достижения целей комитета;

— многие участники указали, что, как только политика достигнет достаточно ограничительного уровня, было бы целесообразно сохранить ее на этом уровне в течение определенного периода времени;

— нескольким странам необходимо откалибровать ужесточение ФРС для снижения риска;

— многие участники подчеркивали, что затраты на то, чтобы сделать слишком мало для снижения инфляции, перевешивают затраты на то, чтобы сделать слишком много;

— было бы крайне важно скорректировать темпы дальнейшего ужесточения, чтобы снизить риск значительных неблагоприятных последствий для экономических перспектив;

— по мере того, как политика станет более ограничительной, риски станут более двусторонними;

— подчеркнули важность сохранения ограничительной позиции так долго, как это необходимо;

— безработица может вырасти выше прогноза;

— ужесточение денежно-кредитной политики в других странах может оказать влияние на экономику США через побочные эффекты;

— несколько чиновников упомянули о риске спирали роста заработной платы и цен.

Тут даже без комментариев понятно: «и хочется, и колется, и мама не велит». Одни считают, что нужно резко ужесточить, другие — что нужно пока потянуть, но все до безумия боятся, как говорят в авиации, «превысить угол атаки и сорваться в неуправляемый режим». Есть подозрения, что эта ситуация уже вызвала политические выводы (по поводу правительства Лиз Траст уже практически очевидные, по поводу администрации Байдена — ещё нет), но эта тема выходит за рамки макроэкономического обзора.

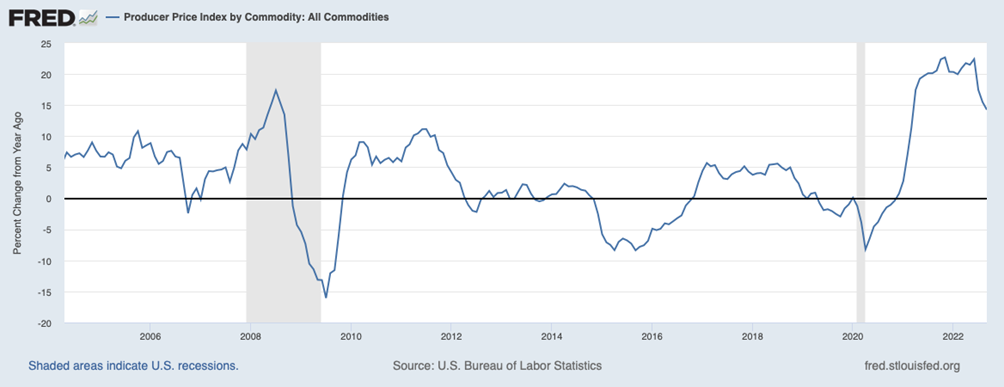

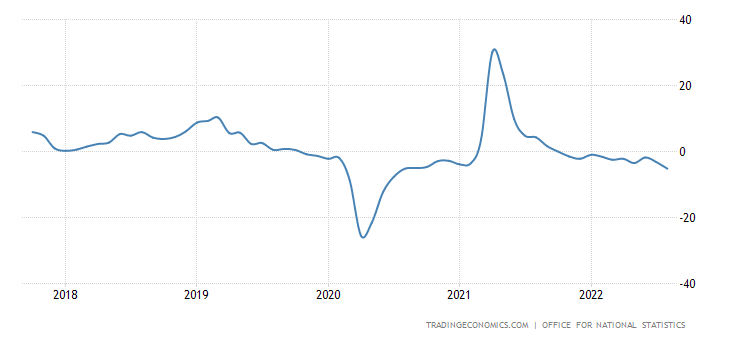

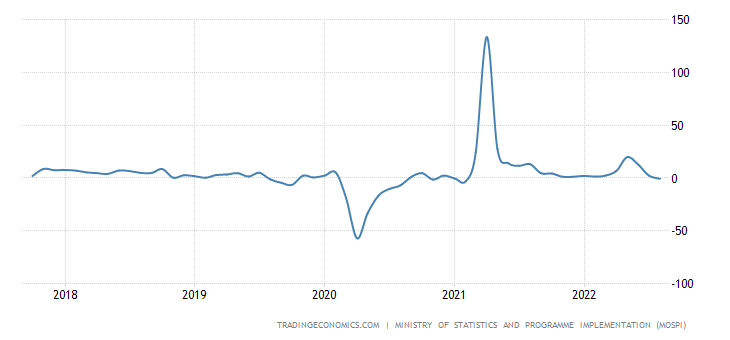

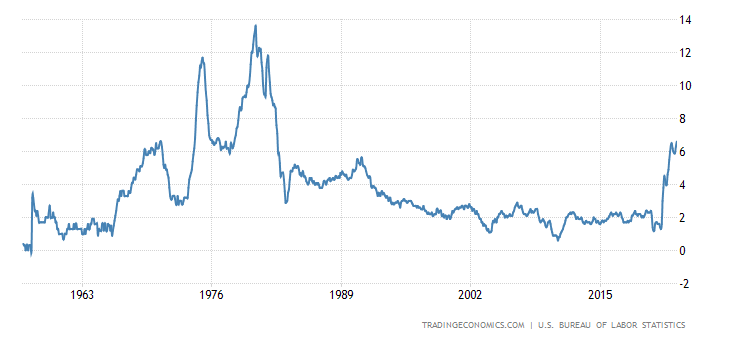

Тем не менее, пока ситуация не стала необратимой, что видно по графику совокупной промышленной инфляции, которая в сентябре даже немного сократилась:

Правда, с учётом того, что подход к статистике перед выборами (промежуточные выборы в США состоятся уже через три с небольшим недели) является весьма творческим, надо бы убедиться в результатах через месяц. Подкрепляет подозрения график доходности 2-летних гособлигаций США — они обновили 15-летний пик выше 4.5%:

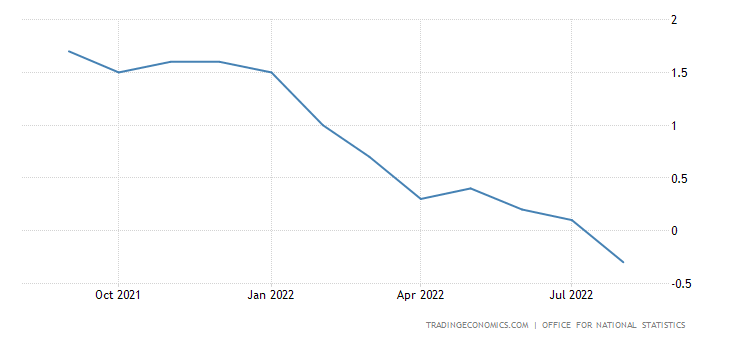

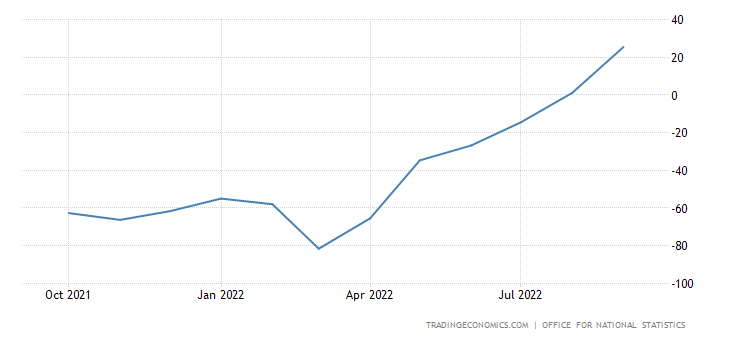

Макроэкономика. Начнём с Великобритании. ВВП Британии в июне-августе -0.3% в квартал:

Отдельно за август тоже -0.3% (в месяц):

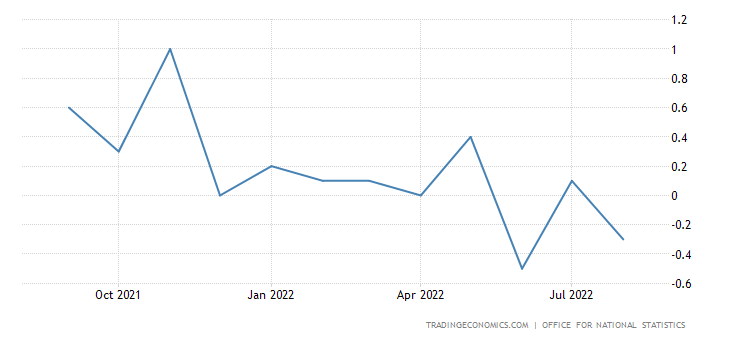

Промышленное производство Британии -1.8% в месяц — 3-й минус подряд и худшая динамика за 2.5 года:

И -5.2% в год — показатель держится в минусе уже почти год:

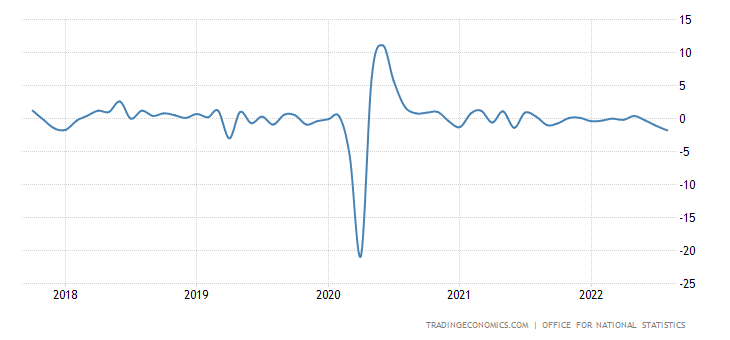

Число обращений за пособиями по безработице в Британии растёт 2 месяца подряд :

И занятость начала активно снижаться:

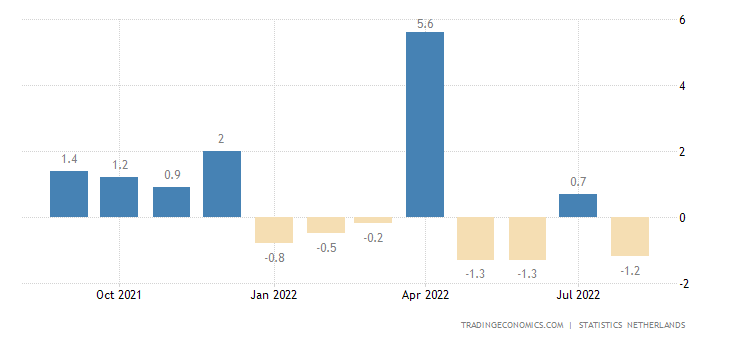

Выпуск в обрабатывающей индустрии Нидерландов -1.2% в месяц — 3-й минус за 4 месяца и 6-й за 8:

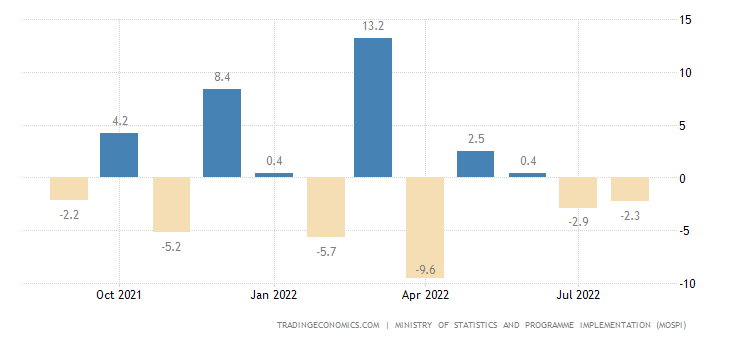

Промышленное производство в Индии -2.3% в месяц — 2-й минус подряд:

Отчего годовая динамика тоже ушла в минус впервые за 1.5 года:

Продажи в обрабатывающей индустрии Канады снижаются 4 месяца подряд:

PMI (экспертный индекс состояние отрасли; его значение ниже 50 означает стагнацию и спад) сферы услуг Китая после 3-месячной паузы вернулся в зону спада (49.3 пункта):

Как и в Австралии (48.0: 11-месячный минимум):

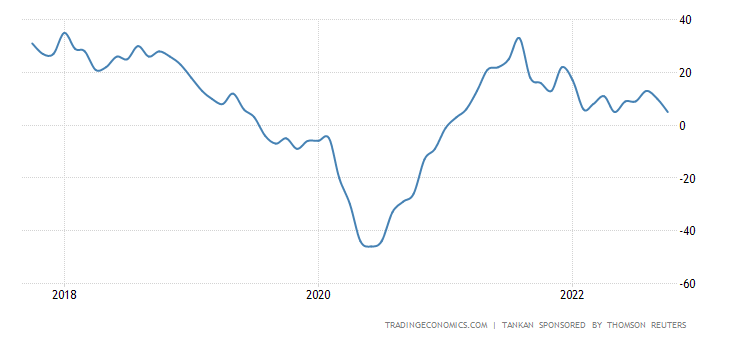

Настроения промышленных фирм Японии худшее за 20 месяцев:

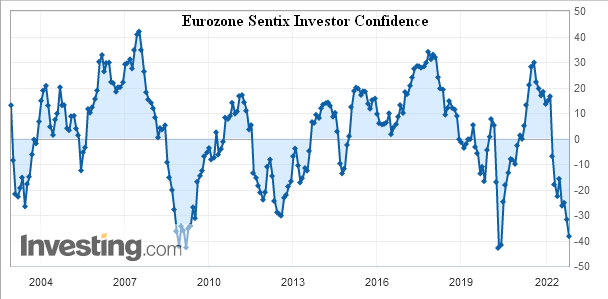

Доверие инвесторов в еврозоне от Sentix возле рекордных минимумов:

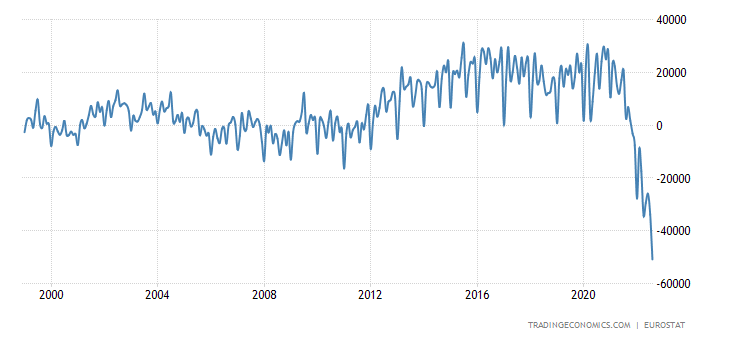

Торговый дефицит еврозоны рекордно высок (-50.9 млрд. евро):

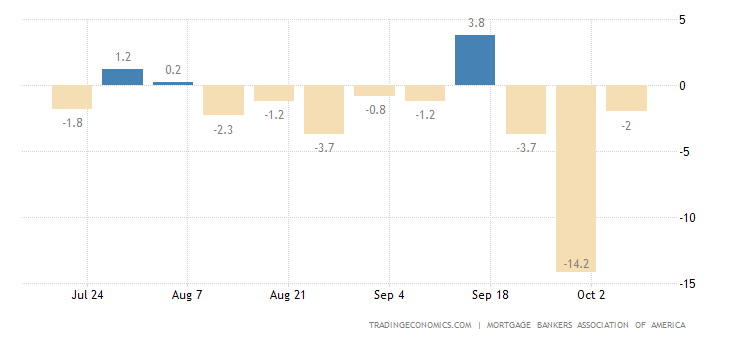

Заявки на ипотеку в США опять упали (ещё -2.0% в неделю):

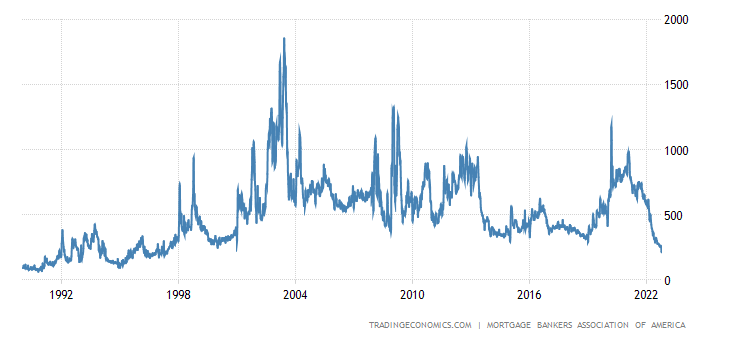

До минимума более чем за 25 лет:

Т.к. ставка по 30-летним займам (6.81%) на пике с 2006-го и лишь в 0.05% от уровней 2001-го:

CPI (индекс потребительской инфляции) Германии подтвердили как +10.0% в год — 70-летний максимум:

CPI Швеции +10.8% в год — вершина с 1990-го:

«Чистый» (за вычетом высоко волатильных компонент еды и топлива) CPI США пробил пик марта и обновил 40-летний максимум (+6.6% в год):

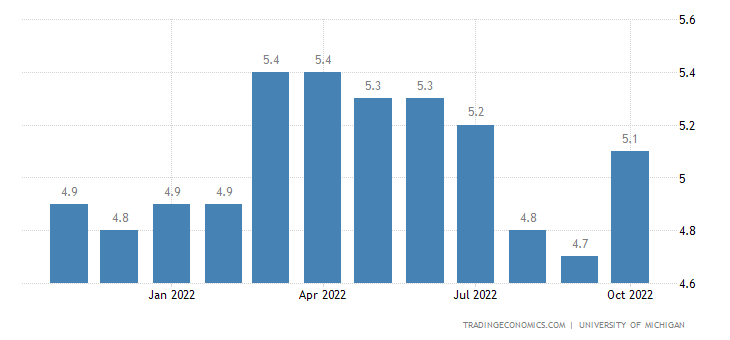

Инфляционные ожидания в США (от университета Мичигана) снова подскочили, но пока ниже пиков весны:

Впрочем, как мы и отмечали в предыдущем разделе, ситуация в США пока не выглядит катастрофической. Хотя для высоко диверсифицированной экономики 15% в год (по самым оптимистичным подсчётам) это всё равно недопустимо. А такая ситуация длится уже больше года, см. график в первом разделе настоящего Обзора.

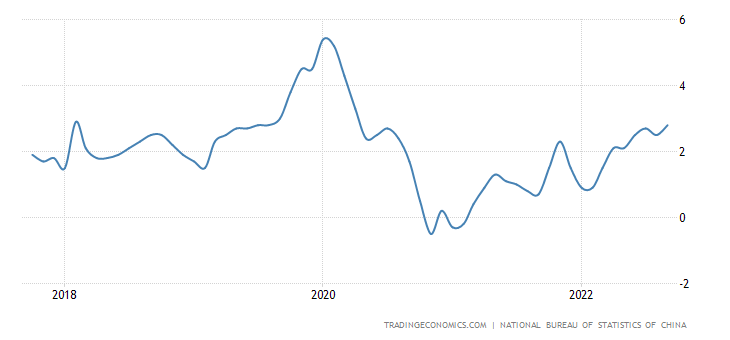

CPI Китая +2.8% в год — вершина за 2.5 года:

Но при этом PPI (индекс промышленной инфляции) Китая лишь +0.9% в год — минимум за 20 месяцев:

Тут либо искажения статистики (у Китая? Кто бы мог подумать!), либо сложное сочетание дефляционных и инфляционных тенденций, характерное для рынков с сильными структурными перекосами. Что для Китая явно имеет место.

ЦБ Южной Кореи поднял ставку на 0.5% до 3.0%, продолжение следует.

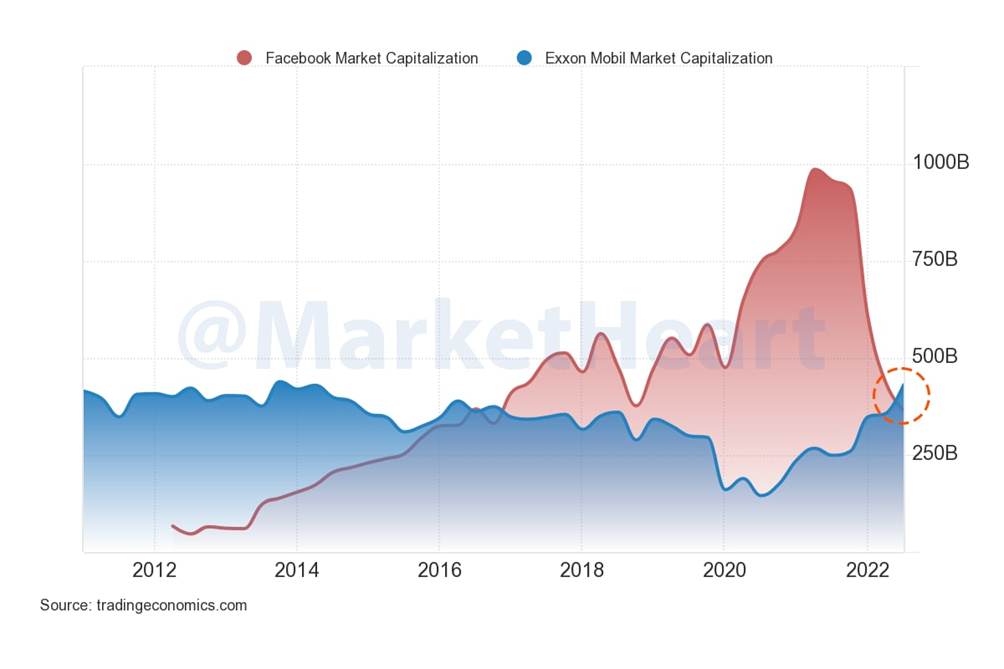

Основные выводы. Такое впечатление, что структурный кризис не просто продолжается, но даже ускоряется. Как следствие, происходит возврат многих показателей на более или менее привычные показатели. Вот, например, капитализация двух известных компаний:

Фактически, возвращается нормальная ситуация, при которой добавленная стоимость появлялась в реальном секторе, а финансовый был вспомогательным. Последние 40 лет ситуация перевернулась и становилась всё более и более искажённой (поскольку эмиссионные доллары обеспечивали прибыли в первую очередь именно компаниям финансового сектора), но, судя по всему, всё возвращается «на круги своя».

Ну и дополнительным аргументом в пользу увеличения рисков является график волатильности по государственным ценным бумагам США:

Особо я его комментировать не буду, поскольку это чистая иллюстрация, но она показывает, насколько напряжены сегодня финансовые рынки. А это, к слову, неизбежный рост рисковой составляющей в ценах, в том числе из-за повышения страховых премий …

В общем, повторяем базовый вывод, кризис, судя по всему, нарастает. Но мы надеемся, что для наших читателей он пройдёт максимально безболезненно, так что желаем им приятных выходных и без проблемной рабочей недели!

Около 40% компаний ФРГ из-за энергокризиса были вынуждены уйти с тех или иных рынков, сообщила газета Welt am Sonntag.

Эксперт указал на особенную зависимость экономики Германии от путей свободной торговли, международного регулирования и надежных цепочек поставок.

«— многие участники указали, что, как только политика достигнет достаточно ограничительного уровня, было бы целесообразно сохранить ее на этом уровне в течение определенного периода времени» — конкретика отсутствует как класс. Сильно напоминает отечественный шедевр песенной мысли: «Если кто-то кое-где у нас порой …»

Михаил Леонидович, спасибо за обзор. Понятно, что старый вампир Дядя Сэм напившись крови еврокабанчика несколько ожил. Ожидаемо. Моё внимание привлекла сегодняшняя новость (https://aftershock.news/?q=node/1166558):

—

Министров финансов Украины Сергей Марченко сообщил, что был избран председателем Совета управляющих Всемирного банка и Международного валютного фонда на 2023 год.

—

Я так понимаю, что в контору «Рога и Копыта» назначили зиц-председателя Марченко и скоро туда придёт ОБХСС?

Спасибо за ответ.

Чего я не понимаю, так это того, что будет дальше. Изложу свои измышления и буду благодарен за конструктивную критику. К цифрам прошу относиться как к «примерным».

Во время пандемии амерами была увеличена денежная база на 40%. В ситуации роста экономики на 40% это нормально и не приводит к инфляции. Но экономика не растет. В текущей ситуации мы имеем структурные составляющие пандемийного кризиса: разрыв цепочек поставок (вынужденное накопление запасов, необходимость создания запасов сырья и материалов для обеспечения бесперебойной работы предприятия и готовой продукции на всякий случай и по требованию клиентов, затоваривание портовых мощностей (примерные цифры по товарным потокам товаров из Азии в США до пандемии 60% порты западного побережья, 40% восточного и мексиканского залива, сейчас наоборот, 40% на 60%, очевидно, это удлиняет логистику, требует перестройки логистики и пр.)), снижение мотивации к труду в результате вертолетных денег населению, недоинвестированность энергетического сектора вследствие ESG и пр. пр; пр. То есть, есть рост издержек, так? Многое из вышеперечисленного (увеличение оборотного капитала по меньшей мере) требует денег, то есть кредитного финансирования. Поэтому очевидно, эмиссия обеспечила увеличение привлеченных средств компаниями. Так? Часть этой эмиссии, полагаю, была абсорбирована рынками капитала — отсюда и почти нулевые доходности по облигациям, и зашкаливающие мультипликаторы по акциям. При этом, по сути, экономика не растет, а скорее даже снижается. Есть у меня мнение, что увеличение количества денег на 40% при стагнирующей экономике (в реальном выражении) должна привести не к 40%му росту цен, а к большему. Ну, допустим, к 50%. То есть с темпом инфляции цен 8,4% в год это все будет расхлебываться 5 лет ровно. В эти 5 лет спроса на долг НЕ БУДЕТ. И тут я, скорее всего, соврал. Не будет спроса на долг со стороны тех участников рынка, у которых привлеченные средства — «акционерные». То есть собственные средства людей и компаний, пенсионные деньги, деньги под управлением инвестиционных компаний и фондов. Смысла нет. При доходности 4-5% и инфляции 8,4% покупать долг нет никакого смысла, потому что за это время вложенные деньги обесценятся в реальном выражении на 22%. При этом рост ставки и, соответственно, доходности приведет к огромным убыткам различных держателей облигаций. Рост ставки приведет к увеличению расходов на обслуживание долга компаниями и государством. И населением. Что а)сократит покупательную способность населения и бизнеса (фактор на снижение ВВП), б)вызовет рост расходов государства на обслуживание долга (и, возможно, рост налогов или сокращение расходов, что также ударит по спросу в экономике) и в)порушит пирамиды РЕПО и пр. То есть, помимо того, что промышленная инфляция опережает потребительскую, на доходы бизнеса также будет давить рост стоимости заимствования и повышение налогов (возможно). Короче говоря, все покатится в тар-тарары. И это еще, повторюсь, на фоне того, что спрос на долг отсутствует. Есть другая категория покупателей долга (кредиторов в широком смысле) — тех, у кого денежные средства заемные. Это банки. Банку все равно, какая ставка, если он привлекает по ставке Х%, а отдает по Х+2%. Проблема в том, что у банков будут проблемы с ликвидностью — никто из их вкладчиков не захочет держать деньги на долгосрочных депозитах. Все будут стараться их тратить на реальные товары (в т.ч. биржевые!) пока инфляция их не сожрала, что а)будет только разгонять цены и б)будет снижать кредитный мультипликатор. Отсюда вывода два: а)банкам откуда-то надо будет брать ликвидность и б)цены на сырье будут и дальше расти. Второй вывод — хороший для нас, т.к. наш экспорт сырьевой (вспоминаю Тощакова у МВ в гостях и слова про курс доллара 45). Первый вывод говорит только об одном. Им придется залить банки ликвидностью, начав новую эмиссию. Почему я думаю, что это произойдет? Есть несколько причин: а)изначально текущее QT было каким-то плюшевым. Было заявлено снижение баланса ФРС. План по снижению был какой-то никакой. За 2 года напечатали (вроде бы?) 4 трлн долларов, а снизит хотели за полгода на 300 млрд. И к чему это должно было привести? Как компенсировать такой рост денежной базы? Никак. Да и этот план выполнить было нельзя. Повышение ставки? Причем такое резкое. А зачем? Полагаю, цели было три: 1)Обеспечить приток капитала за счет керри-трейда с еврозоной, Японией, бритишами и пр., 2)Спровоцировать рецессию для создания условий включения печатного станка, 3)Показать «серьезные намерения по борьбе с инфляцией». Причем последнее немаловажно, потому что рынок долга не валится только потому, что кто-то еще верит в то, что инфляция устаканится и они перестанут терпеть убытки в реальном выражении. Хотя, как мы видим по заявлениям Йеллен, это не помогает, на рынке госдолга ликвидности очень мало. Я не понимаю, в какой момент п.1 себя исчерпает и начнет работать п.2. Если бы не все имеющиеся проблемы, закончиться это могло бы никогда. Тут явно нужен какой-то триггер для разворота. Например, обвал долгового рынка (ждем обвала у бритишей в понедельник? Банк Англии, кстати, ничего нового не сказал? По-прежнему 14.10 это последний день новой эмиссии? А про Кредит Свисс что-то слышно?). Это позволит, воспользовавшись эмиссией, скупить весь сильно подешевевший госдолг, в который доверчивые европейцы сотоварищи повлезали. Я, кстати, думаю, что слова Йеллен об отсутствии ликвидности на рынке госдолга это уже показатель того, что поток капитала из-за рубежа перестает идти. Но проблема в том, что эмиссия только усугубит ситуацию и можно будет ждать не 5 лет, пока инфляция остынет, а все 10-12, пока рынок не найдет новое равновесие. А все это время капитал будет бежать от долговых инструментов куда глаза глядят, а банки, залитые ликвидностью, будут единственными, кто будет зарабатывать свою скромную маржу за риск. Только маржа станет больше, потому что риски кредитования увеличатся.

Пару слов о еврозоне. ЕЦБ себе уже выписали мандат на новое QE где-то месяц назад. Вся эта история со скупкой облигаций южных стран и выравнивания доходностей с доходностями облигаций Германии полуширма. По факту, если прочитать публикацию на сайте ЕЦБ, они себе разрешили покупать вообще все, во всех странах, не только госдолг, но и корпоративные облигации «если потребуется».

Вспоминая о кризисе доверия. Вся описанная ситуация уже вызывает вопросы с доверием к доллару, евро и прочим резервным валютам. Вопрос доверия усугубляется тем, что были заморожены российские резервы. Казалось бы, и до этого же замораживали? Так то не были страны с крупнейшим ядерным арсеналом в мире и с 6-7 экономикой по размеру. Заметьте, даже швейцарцы забили на свою нейтральность. Логичный вопрос — что будет с доверием, если еще и тенденция с отрицательными реальными ставками сохранится на протяжении ближайших 10 лет? А так и будет в случае, на мой взгляд неизбежной, эмиссии. Кстати, заметьте, что в эти 10 лет первые годы инфляция только ускорится. Вот, видимо, о чем говорил уважаемый МВ когда упоминал про сжатие ВВП США в 2-2,5 раза по итогам кризиса. При этом, у нас, в основном, товарное производство и сырьевой экспорт, так что действительно, наш ВВП вполне может вырасти в разы по отношению к ВВП США.

Понятно, что в это ситуации цена на золото улетит в космос. Как говорил Темнейший, наступает эра реальных активов. А что может быть реальнее сырья? Ну, я об этом уже упомянул. НО.

Использование резервных валют в расчетах и накопление резервов в них имело смысл только тогда, когда в них можно было сохранить деньги. Сейчас в них деньги сохранить нельзя. Да и санкционные истории (привет Китаю) усугубляются — то есть и для всего остального мира вопрос хранения резервов становится под вопросом и риском потери. Что должно стать новым резервным активом (причем не только для государств, но и для бизнеса и населения)? И что должно стать новым главным инструментом для международных расчетов?

Есть очевидный ответ на первый вопрос — золото. Но сколько этого золота? Мы говорим о десятках триллионов долларов резервов у всех вышеперечисленных категорий. Рынок золота столько не переварит. Да и это вызовет дисбаланс. Все-таки у золота есть себестоимость добычи. Золотодобывающие компании станут зарабатывать до неприличного много и при этом рынок не устаканится просто вдруг. Да, конечно, есть месторождения, которые сейчас неэффективно разрабатывать и их конечно начнут разрабатывать, но на это уйдут реально годы, 5-6-7-10 лет.

Давайте еще раз — использование региональных/страновых валют в качестве резервных не будет иметь особого смысла (кроме рубля и валют других сырьевых экономик, но учитывая противостояние блоков…). Потому что и им надо будет куда-то избыточную ликвидность скидывать (не только лишь все смогут позволить себе абсорбировать ликвидность в росте их производящих экономик, базы нет… ну, кроме нас… было бы желание… (все помнят, да? второй контур денежной системы — инвестиционный, деньги от ЦБ под 0% для банков, банки дают инвестиционные кредиты заемщкам не выше, чем под 2% на сколько угодно лет, это увеличивает область оборота рубля и, соответственно, не вызывает инфляции и пр.)), иначе пузырей на рынке активов внутри них понадувается…

Перейдем ко второму вопросу. А рассчеты в чем вести? В валютах слабеньких региональных лидеров? Тут я немного утрировал. Слабенькие они, конечно, в сравнении с США после войны. Чуть ли не половина мирового ВВП, развитая экономика. Сейчас и мы, и индийцы, и китайцы (после кризиса и сдувания всех пузырей) будем смотреться вяленько. Перефразирую — хочешь-не хочешь, а потери в таких резервах будут. А без резервов никуда. С одной стороны, резервирование нужно для снижения рисков ВЭД. С другой стороны, положительное сальдо торгового баланса (нам, например), надо будет куда-то девать. Не казахский сом же. И не юань. Ну купим мы юань, а они что с притоком капитала делать будут? Во что вкладывать? Дороги строить? Спрос-то у них упадет.

И вот мы приходим к главной конспирологии моего комментария…

1. Базельский комитет даст нормативы регулирования криптовалют до конца года. Это будет означать, что все банки в мире получат нормативную базу для держания на балансе, хранения (кастодиальные сервисы) и предоставления услуг по крипте. То есть, они официально смогут продавать своим клиентам крипту.

2. До конца года американские регуляторы должны разработать нормативы регулирования криптовалют для банков. Аналогично базелю — только для американских банков и инвестиционных фондов. То есть, аналогично, они смогут продавать своим клиентам крипту.

3. Ротшильды давно вложились в криптоинфраструктуру (можете поискать новости о покупке долей в криптобиржах).

Ну и про инфляцию — если найдется место, куда можно будет сливать избыточную ликвидность все будут только рады. Это позволит инфляцию цен не так сильно разгонять. Да и нужен финансовый инструмент, который не перенадут. Рынок акций не переварит. Акции, торгующиеся по 50-100 чистых прибылей никому уже не нужны. Тем более, что на фоне высокой инфляции их прибыльность будет снижаться. Долговые инструменты, которые на протяжении 10 лет будут в реальном выражении убыток приносить тоже не нужны. Значит рынку нужен будет инструмент, при вложении в который 2-5% капитала можно будет компенсировать убыток по остальным.

Да, я понимаю, это циферки в компьютере. Только и существующие валюты это циферки в компьютере. И доступ к вашим циферкам вам могут перекрыть чьим-то решением. Критовалюту (здесь и далее я подразумеваю биткоин в первую очередь), которая хранится у вас на вашем холодном кошельке, заблокировать нельзя. Это к вопросу о блокировке активов и доверии. Ну, да, цена очень сильно вырастет. Но, заметьте, мощности по майнингу можно нарастить очень быстро и, таким образом, увеличить себестоимость добычи новых монет. Так что вроде бы и смысл в этом экономический смысл есть также. Не буду рассказывать о том, что количество тех же биткоинов заранее определено и никакой конъюнктурщины тут не может быть. Философский смысл тоже имеется — в основе добычи стоит энергия. Вот вам и защита от инфляции — рост цен на энергию будет вести к росту стоимости биткоина. Спрос на него будет всегда, его ценность будет расти. Отличный резервный актив. Сеть распределенная, никто ее контролировать в одиночку или даже большой группой не может, анонимность может быть полная.

Это и прекрасный инструмент для международных расчетов — мгновенные неблокируемые транзакции (см.Lightning network). Золото вот так не поперевозишь. А рассчитываться расписками на золото в эпоху утраты доверия достаточно рисковано.

В заключение про CBDC и предложения Китая по созданию азиатской криптовалюты — это все не то. По сути это платежная система, не более. Все они предполагают единый центр блокчейна, в котором также можно дернуть рубильник.

В общем, не судите строго, но прошу дискуссию с сутевыми комментариями, без эмоций. Конспирологию прошу считать конспирологией.

Вы не там пишете. Здесь никакой дискуссии не будет.

тем временем, ФРС «успокоилась» в сокращении баланса и сократила его всего на 4 млрд за неделю, в отличие от ускоренного сокращения неделей ранее…

ближайший месяц будет особенно насыщенный — съезд компартии КНР, сезон отчетности в США, выборы в США…

удивлюсь, если все пройдет без потрясений!

Михаил Леонидович, доброго времени суток!

И вот такая новость:

————————————————————————————————————————————————————————————————————————

Подробнее: https://fondmx.pro/itogi-nedeli/naprjazhjonnost-vozrastaet/

В Москве завершились переговоры с замгенсека ООН и генсеком ЮНКТАД по зерновой сделке

МОСКВА, 16 окт — РИА Новости. Переговоры замглавы МИД России Сергея Вершинина с замгенсека ООН по гуманитарным вопросам Мартином Гриффитсом и главой Конференции ООН по торговле и развитию (ЮНКТАД) Ребекой Гринспен по зерновой сделке завершились, они продолжались более двух с половиной часов, передает корреспондент РИА Новости. Обсуждение проходило в Доме приемов МИД России на Спиридоновке.

Ранее официальный представитель генсека ООН Стефан Дюжаррик сообщил, что Гриффитс и Гринспен отправятся в воскресенье в Москву. Позже в МИД России сообщили о проведении переговоров между ними и Вершининым.

Целью поездки Гриффитс и Гриспен должно стать продление и расширение зерновой сделки и содействие экспорту российского зерна и удобрений, уточнил Дюжаррик.

В Стамбуле 22 июля были подписаны два взаимосвязанных документа по решению проблем поставок продовольствия и удобрений на мировые рынки. Документы представляют собой единый пакет. Первый — меморандум — предполагает обязательства ООН снять различные ограничения на экспорт российской сельхозпродукции и удобрений на мировые рынки. Второй определяет алгоритм вывоза украинской сельхозпродукции из черноморских портов, подконтрольных Украине. Однако, как указывает Москва, в части экспорта из России сделка пока не работает. Срок действия зерновой сделки истекает 19 ноября текущего года, однако перспективы ее продления до сих пор неясны.

В ООН ранее заявляли о том, что рассчитывают на продление зерновой сделки. Как отмечал официальный представитель генсека ООН Стефан Дюжаррик, Антониу Гутерреш и его команда работают над продлением и расширением черноморской зерновой инициативы. Гутерреш также обсуждал перспективы продления зерновой сделки с российским президентом Владимиром Путиным в сентябре.

В свою очередь, Путин заявил на днях, что если выяснится, что гуманитарные коридоры для поставок зерна в беднейшие страны используются для террористических актов, это поставит под вопрос реализацию зерновой сделки, но пока подтверждений этому нет.

————————————————————————————————————————————————————————————————————————

Я обратил внимание что хотя никакой прямой связи с банкирами из ФРС нет, но Ребека Гринспен является родственницой Алана Гриспена — бывшего директора ФРС, а значит не про зерно они поехали к Путину договариваться? Какое Ваше мнение об этом факте? Значит ли это, что ФРС пытается протоптать «тропинку надежды» после необходимости спешно бежать из США в ноябре?