Период: 27 ноября – 3 декабря 2021

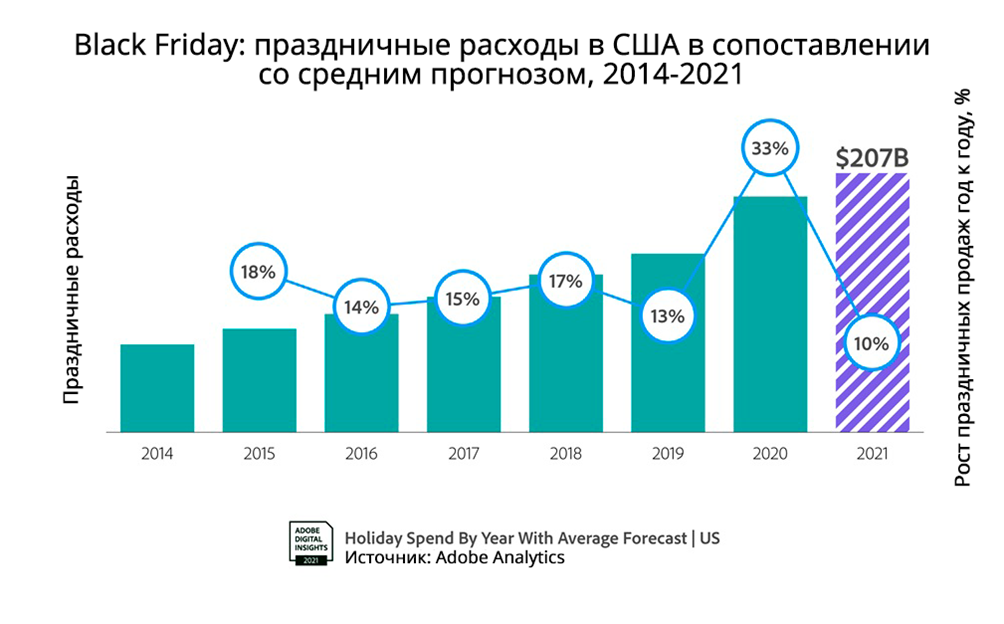

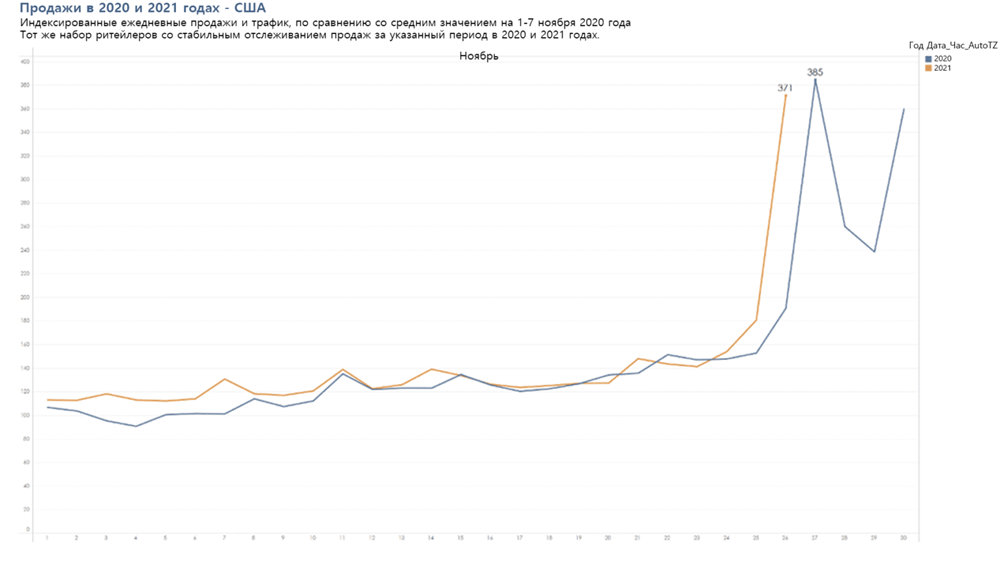

Главная новость. Главная новость недели – не очень удачные показатели «Чёрной пятницы».

Аналогичные показатели в основных странах Евросоюза: рост, конечно, имеет место, но он меньше, чем в предыдущие годы. Если сравнивать продажи по дням, то картина очень похожая, но есть одна тонкость –

инфляция. Фактически, с учётом резкого роста цен (который выше официальных показателей роста цен, учтенных, разумеется, в графике) получается, что объём покупок несколько сократился.

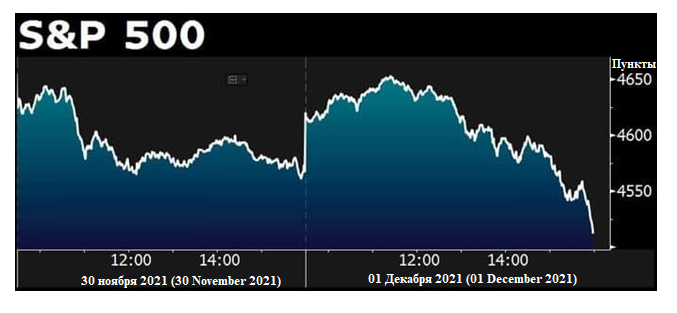

Одновременно с некоторым снижением фондового рынка (на фоне неопределённости с новым штаммом коронавируса «омикрон») образовалась некоторая общая негативная атмосфера, которую так и не смог многочисленными речами развеять выдвинутый на второй срок глава ФРС Пауэлл (см. последний раздел Обзора).

Макроэкономика

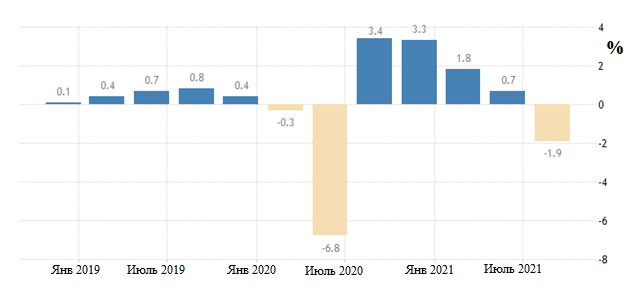

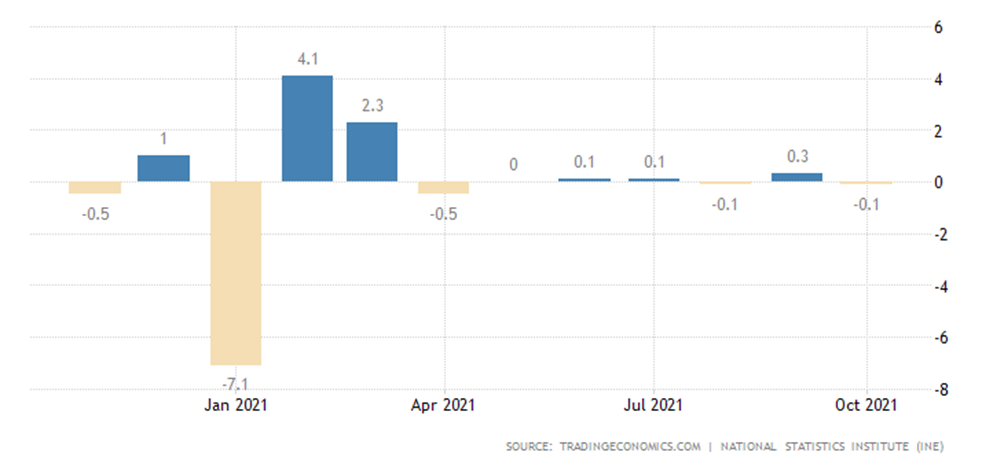

ВВП Австралии после годичного перерыва снова ушёл в поквартальный минус (-1.9%):

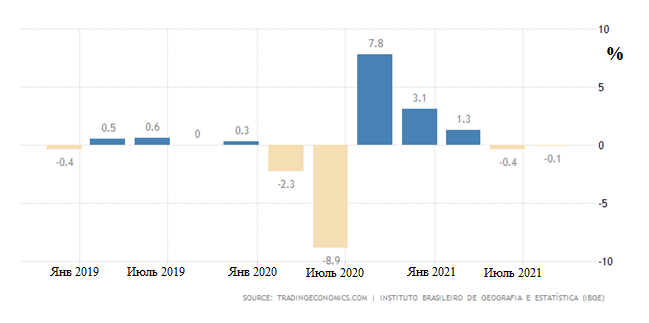

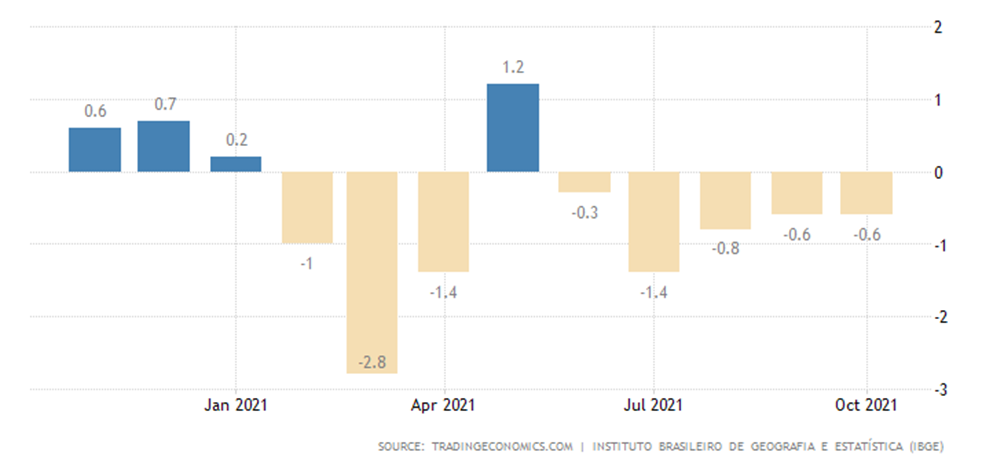

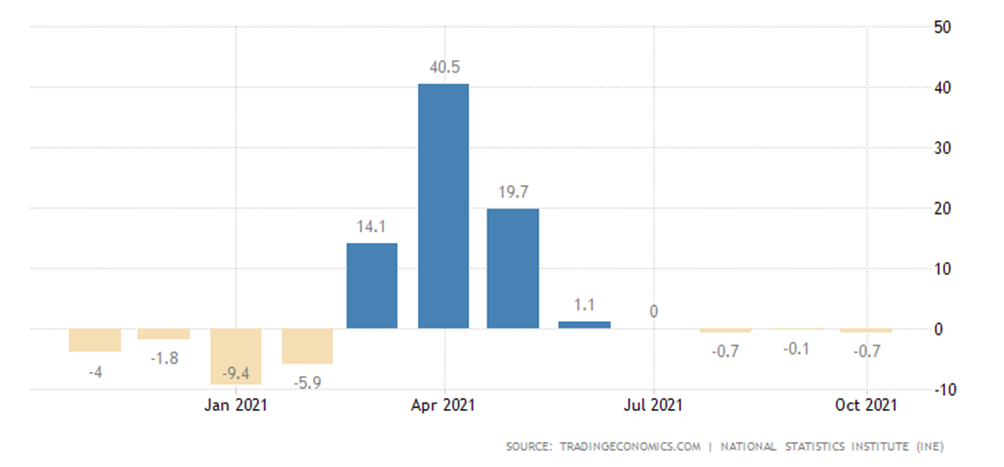

ВВП Бразилии показывает второй подряд минус:

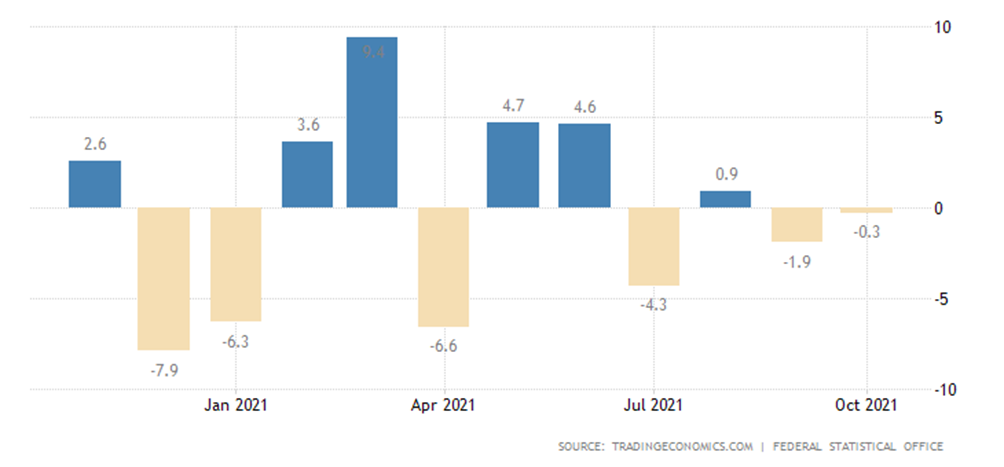

Зато промышленное производство в Японии +1.1% в месяц после трёх минусов подряд:

(Japan Industrial Production MoM)

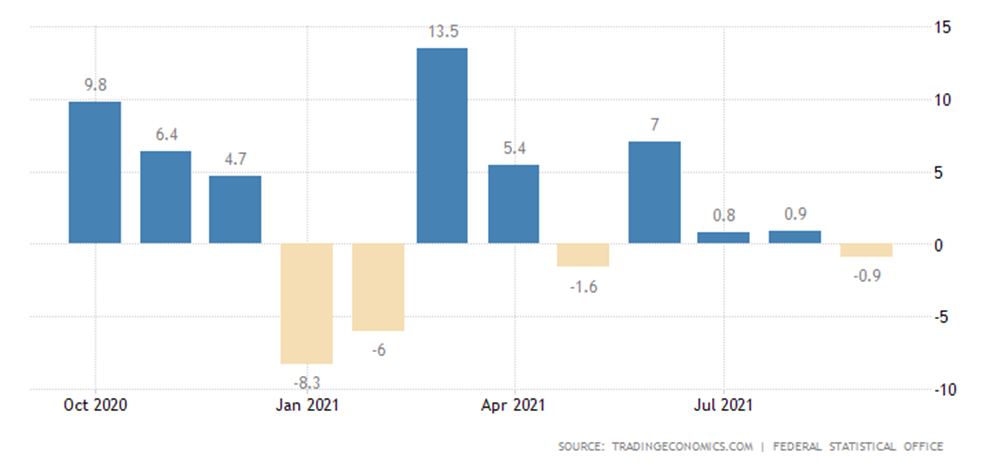

Годовая динамика при этом худшая за 9 месяцев и углубляется в зону спада (-4.7%):

(Japan Industrial Production)

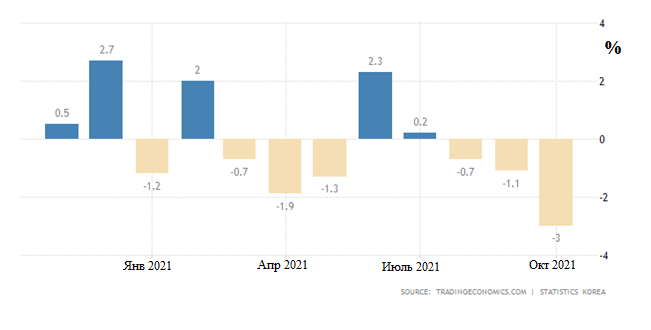

Промышленное производство в Южной Корее -3.0% в месяц, это третий минус подряд и шестой за последние 8 месяцев – худшая динамика с мая 2020-го года:

(South Korea Industrial Production Mom)

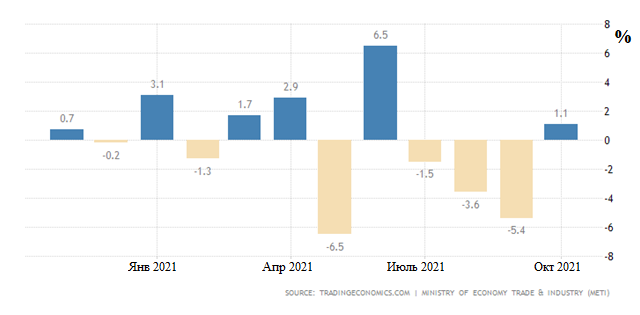

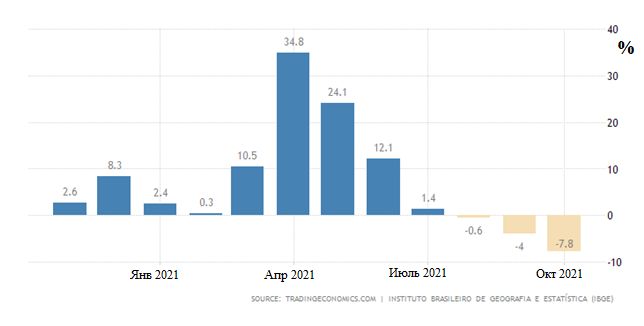

Промышленное производство в Бразилии -0.6% в месяц, что есть пятый минус подряд и восьмой за последние 9 месяцев:

(Brazil Industrial Production MoM)

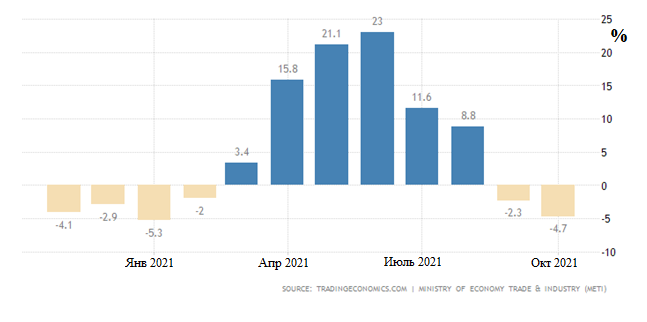

Отчего годовой спад усилился до -7.6%:

(Brazil Industrial Production)

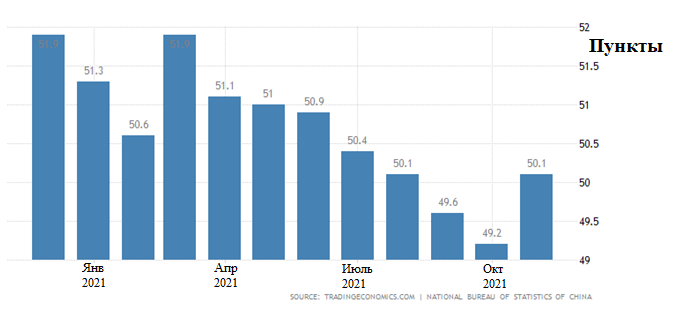

PMI (экспертный индекс, описывающий состоянии отрасли; значение его ниже 50 означает стагнацию и спад) Китая по данным официоза вырос, но лишь до уровня, минимально превышающего уровень стагнации (50.1 пункта):

(China NBS Manufacturing PMI)

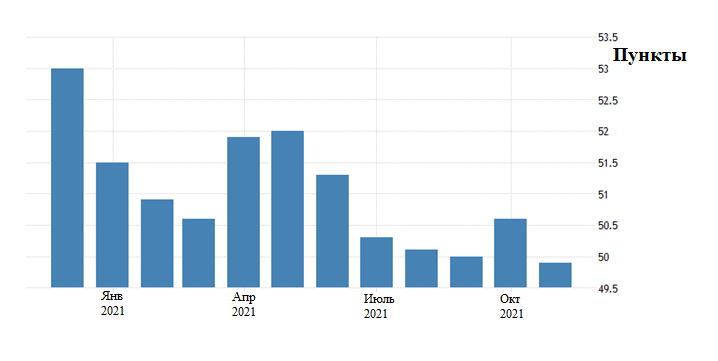

Независимая оценка ещё чуть пессимистичнее, 49.9 пункта –минимум с апреля 2020-го:

(China Caixin Manufacturing PMI)

Мы бы обратили внимание на то, что динамика этих двух графиков не совпадает. Это, скорее всего, свидетельствует о том, что в один из них (или в оба) вносятся те или иные искажения. С учётом того, что формальные показатели экономики Китая положительные (см. предыдущий Обзор), а индексы показывают спад, возникает подозрение, что были сделаны изменения с целью приведения индексов PMI в соответствие с официальными показателями.

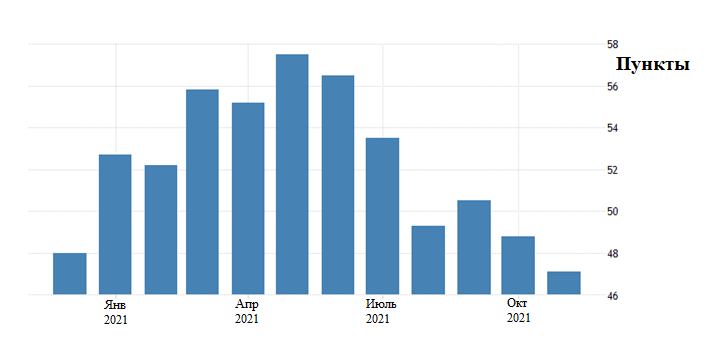

PMI сферы услуг РФ минимален более чем за год (47.1 пункта):

(Russia Services PMI)

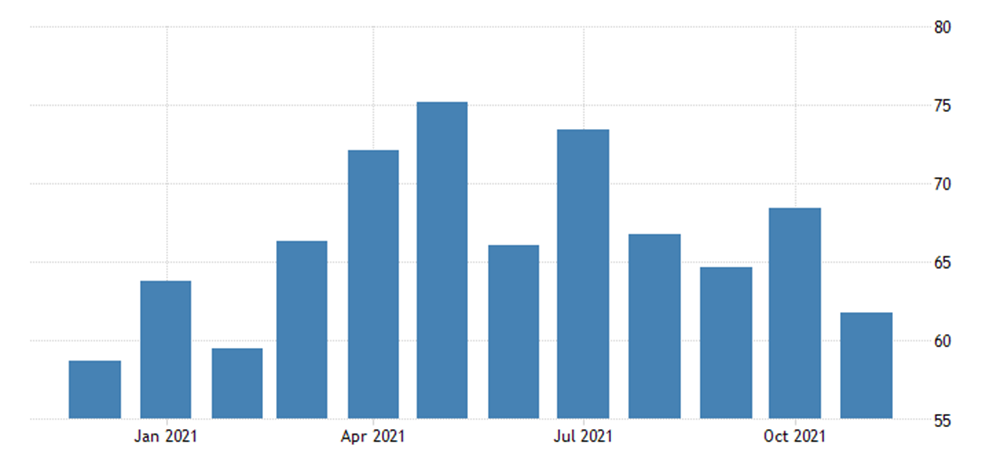

В Бразилии дно за полгода (53.6) на фоне рекордной инфляции:

(Brazil Services PMI)

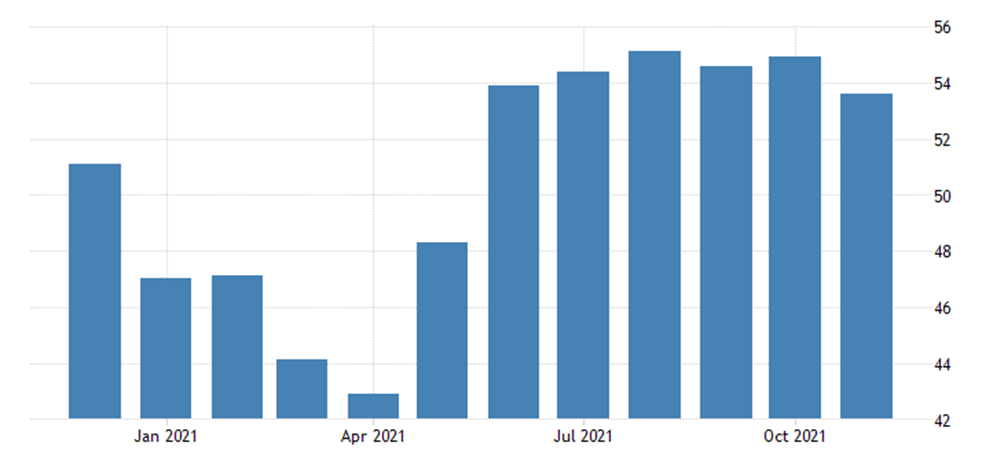

PMI Чикаго минимален за 9 месяцев, хотя всё равно высокий (61.8 пункта):

(United States Chicago PMI)

Тут, впрочем, есть интересный вопрос – эксперты оценивают показатели сферы услуг по официальным данным или с учётом реальной инфляции? Если первый вариант, то он выглядит точно куда приятней, чем второй, поскольку во втором высокая инфляция «съедает» значительную часть номинальных продаж. Ответа на этот вопрос, разумеется, получить не удастся.

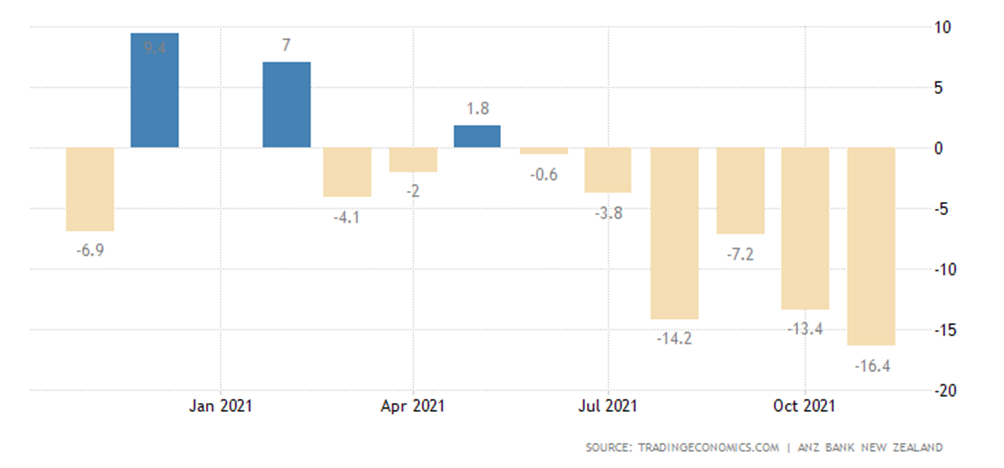

Деловые ожидания в Новой Зеландии слабейшие более чем за год:

(New Zealand Business Confidence)

Экономический барометр (мнение бизнеса) Швейцарии худший за 9 месяцев:

(Switzerland Business Confidence)

Дальше, что уже стало привычным для читателей наших обзоров, идут рекордные данные по инфляции в разных странах.

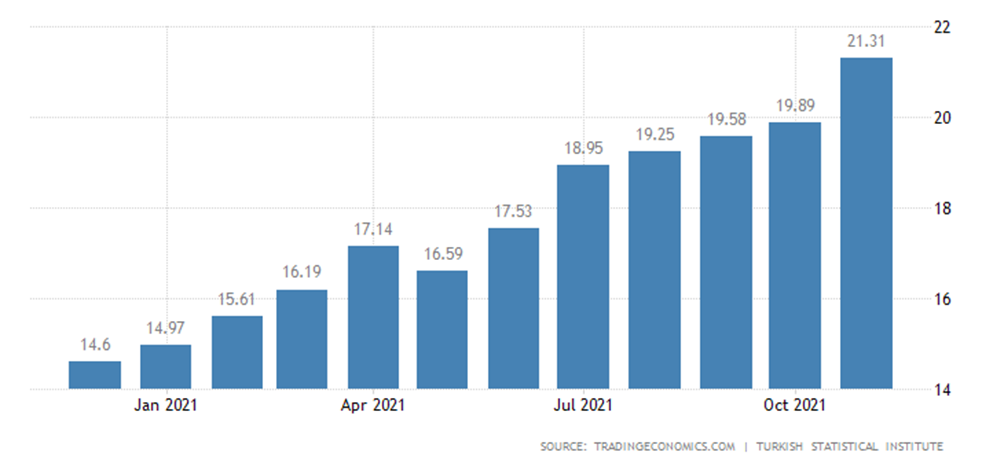

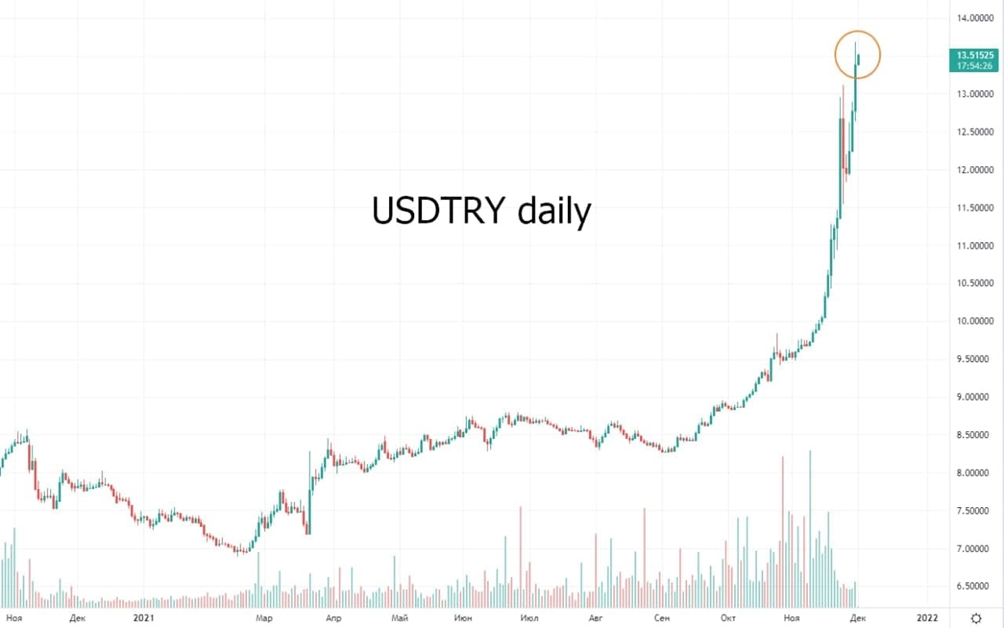

CPI (индекс потребительской инфляции) Турции +21.3% в год – наибольшее значение за 3 года:

(Turkey Inflation Rate)

Неудивительно, что турецкая валюта чувствуют себя крайне неуютно:

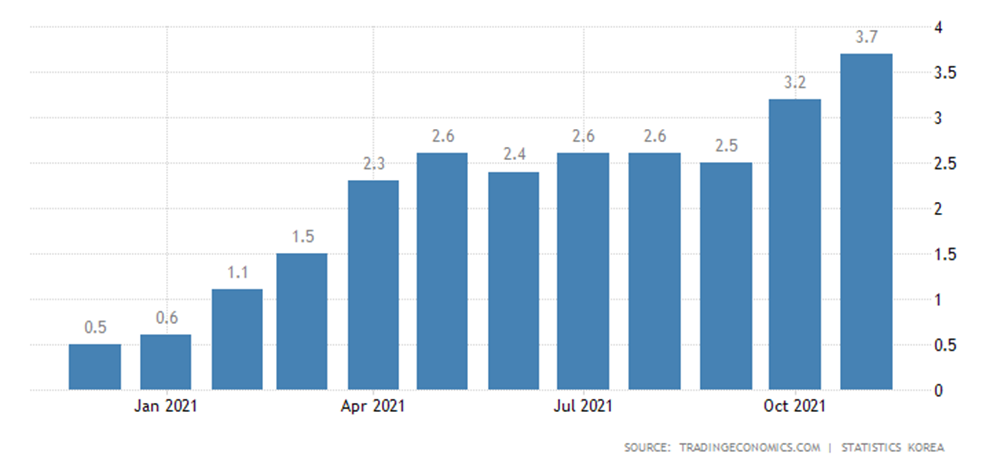

CPI Южной Кореи +3.7% в год – максимум за 10 лет:

(South Korea Inflation Rate)

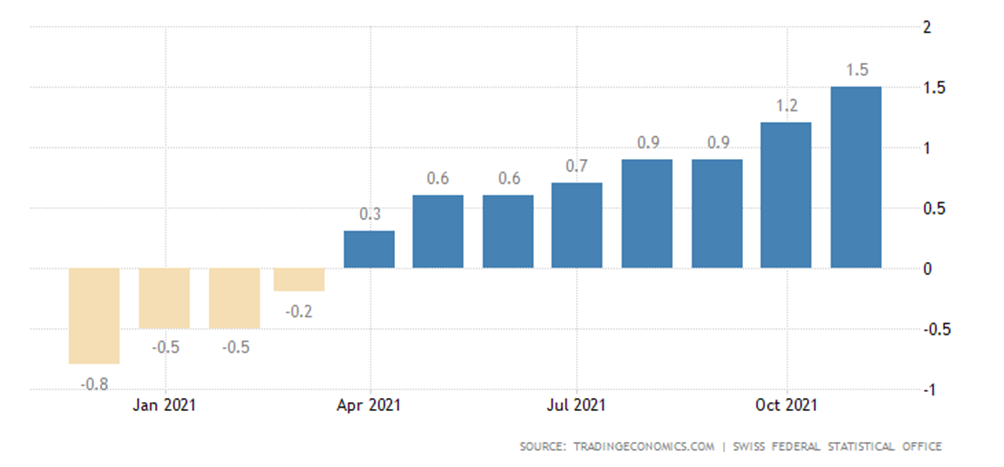

CPI Швейцарии +1.5% в год – пик с 2008-го:

(Switzerland Inflation Rate)

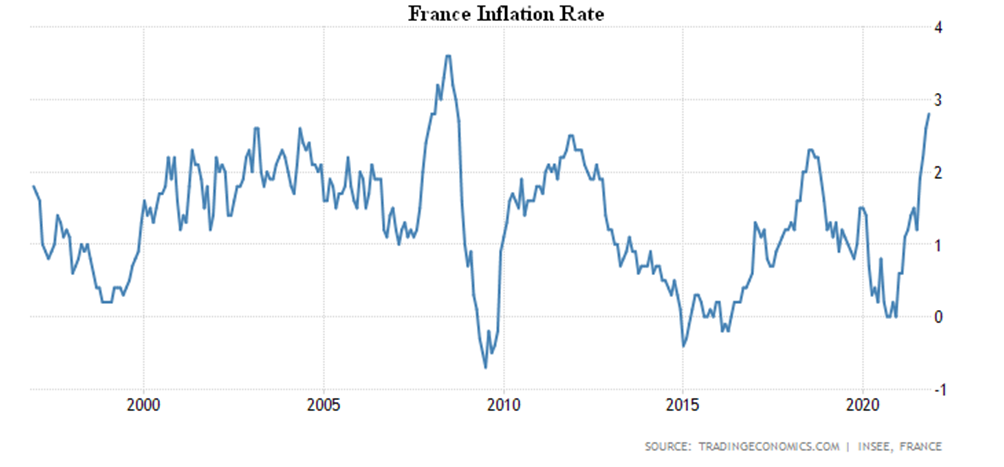

CPI Франции +2.8% в год – вершина с 2008-го:

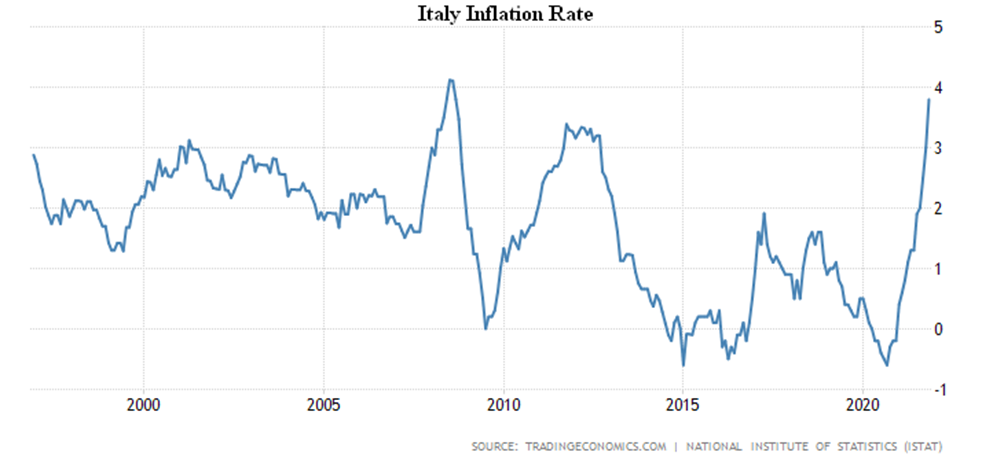

CPI Италии +3.8% в год – тоже рекордное значение с 2008-го:

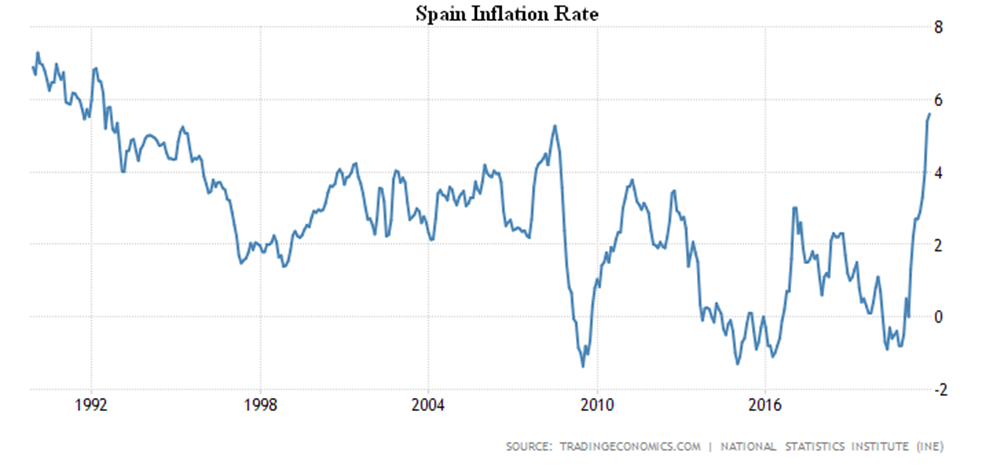

CPI Испании +5.6% в год – максимум с 1992-го:

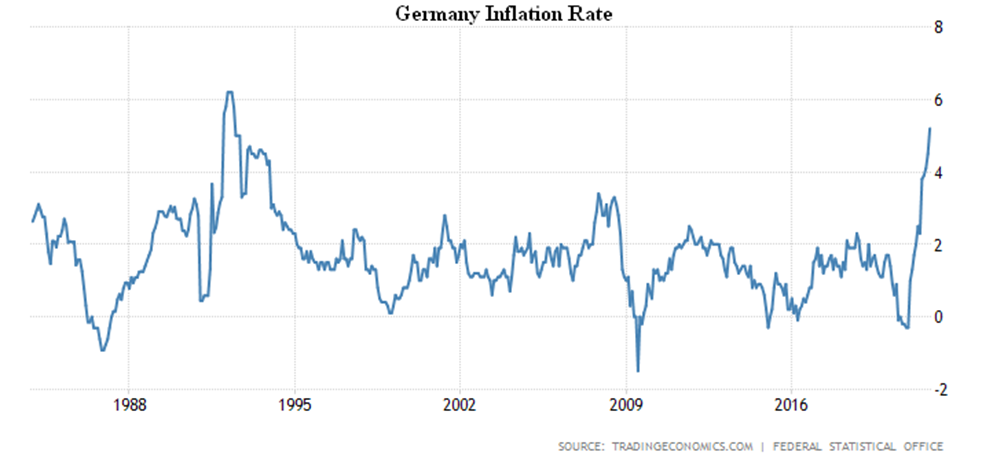

CPI Германии +5.2% в год – пик с 1992-го:

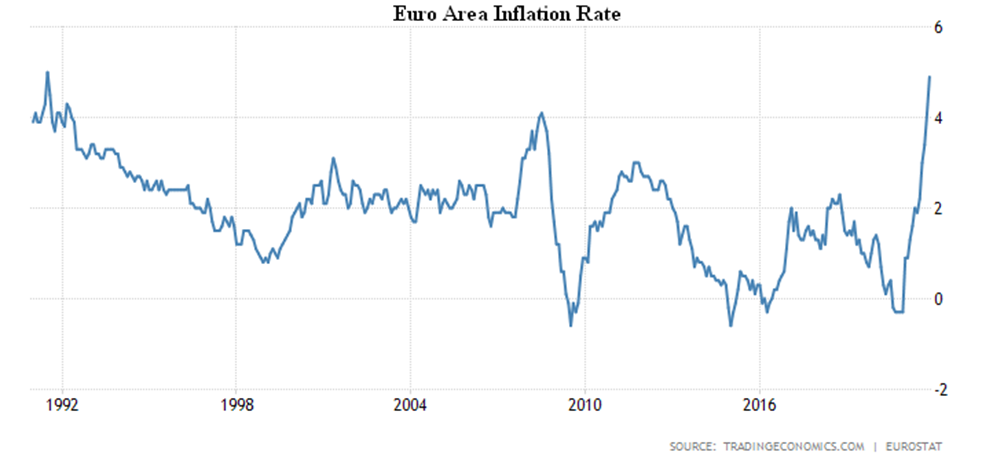

Самые яркие показатели у CPI еврозоны, +4.9% в год – максимум с 1991-го:

Обращаем внимания на очень быстрый рост, который, скорее всего, связан с тем же явлением, что и в США: показатели потребительской инфляции устремились в погоню за сильно их превышающими показателями инфляции промышленной. Которая, в свою очередь, вызвана не только монетарными (эмиссия), но и структурными причинами (см. предыдущий Обзор).

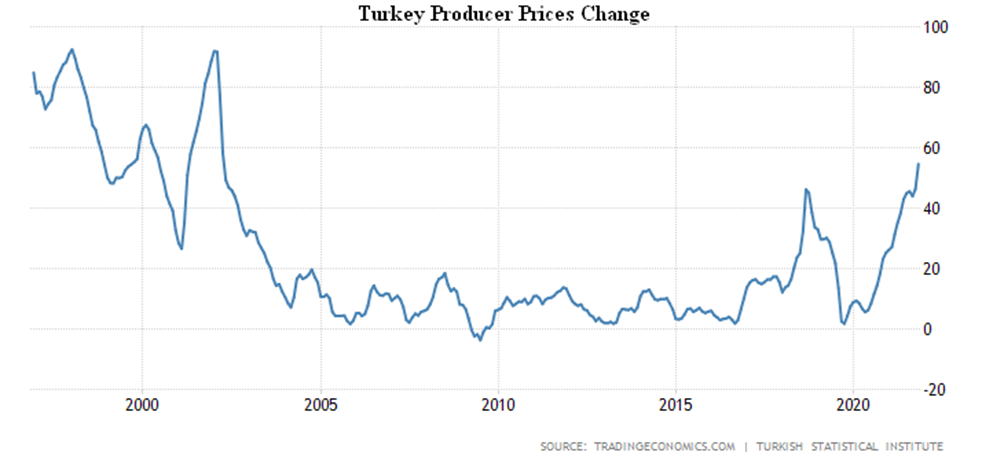

Промышленная инфляции при этом совершенно не собирается останавливаться, вопреки надеждам денежных властей начала осени – PPI Турции +54.6% в год, это максимум с 2002-го:

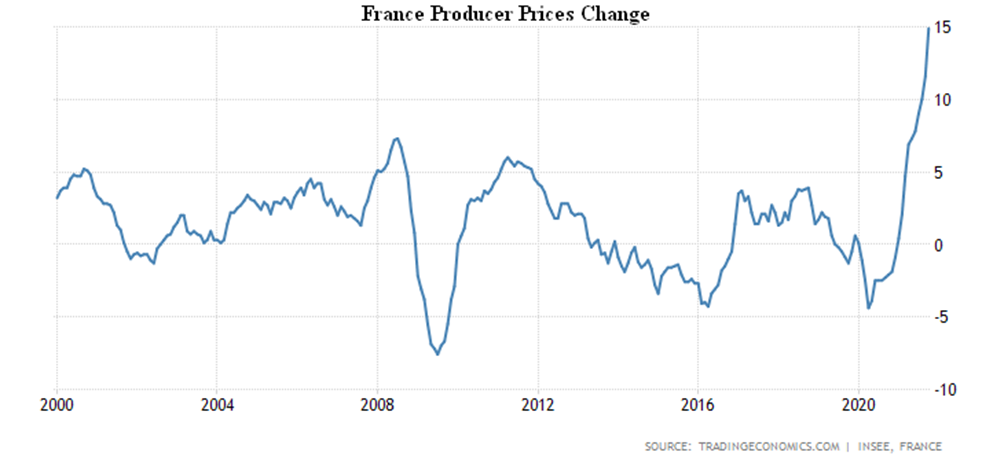

PPI Франции +14.9% в год – невиданный темп за 22 года наблюдений:

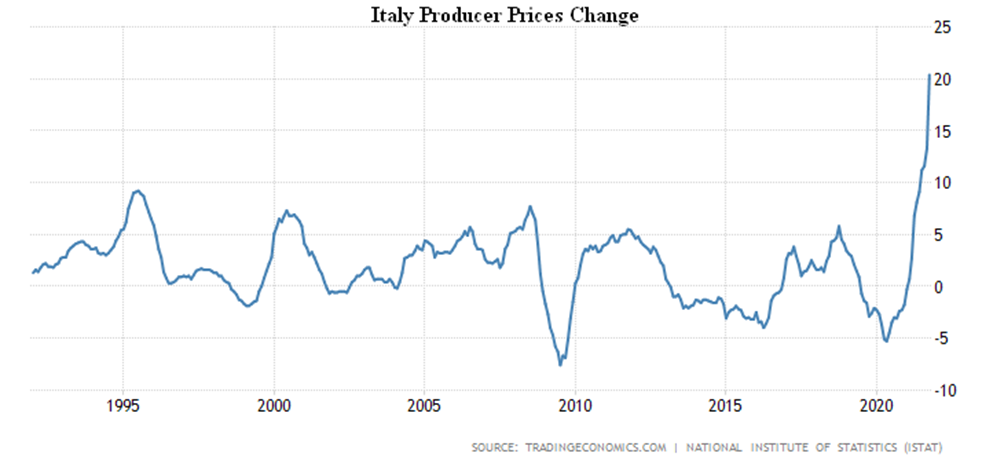

PPI Италии +20.4% в год – рекорд за все 30 лет ведения статистики:

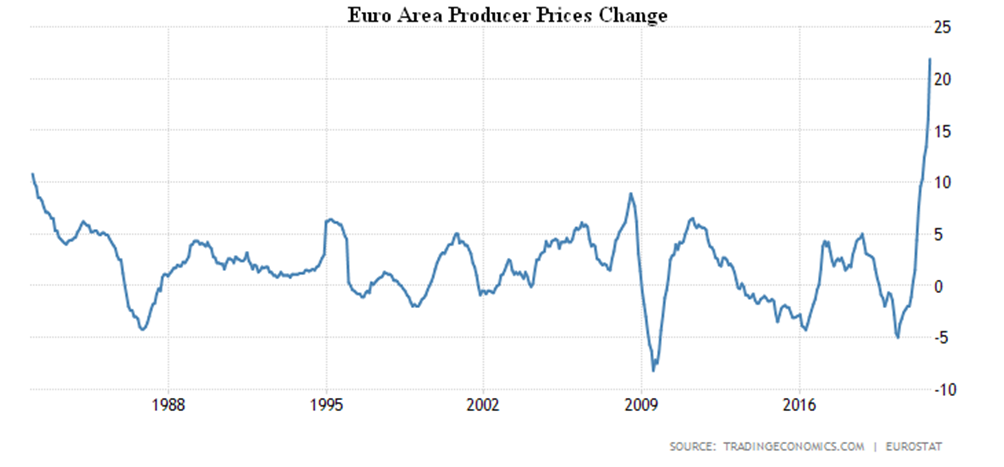

PPI еврозоны +21.9% в год – максимум за все 40 лет наблюдений:

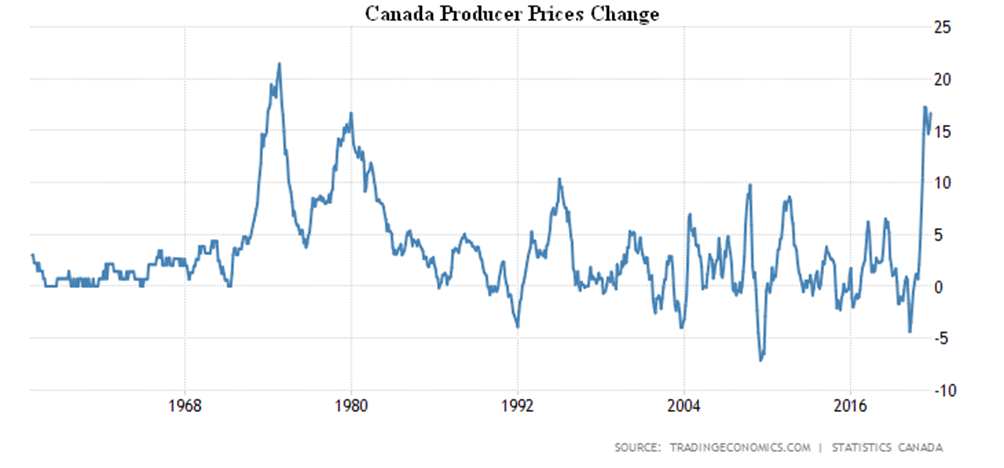

За океаном ситуация не лучше, PPI Канады снова стал расти, в октябре +16.7% в год – майский 42-летний пик (+17.3%) уже рядом:

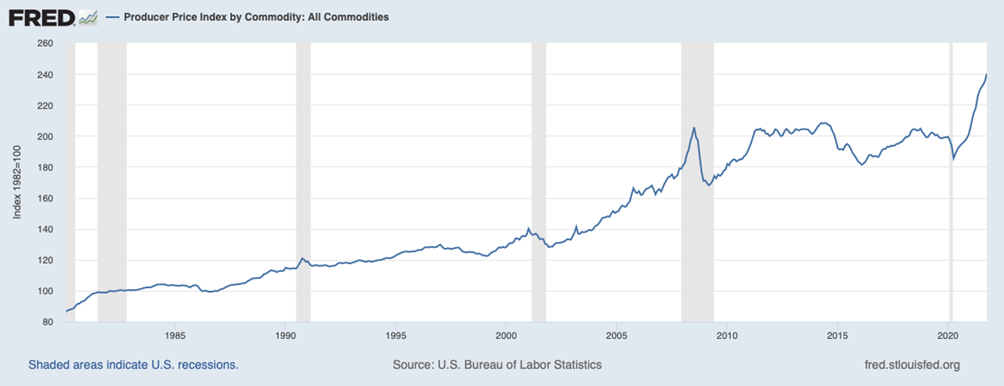

Ситуацию с США мы самым подробным образом рассматривали в одном из предыдущих Обзоров, поэтому приведём только график промышленных цен (это не индекс PPI!):

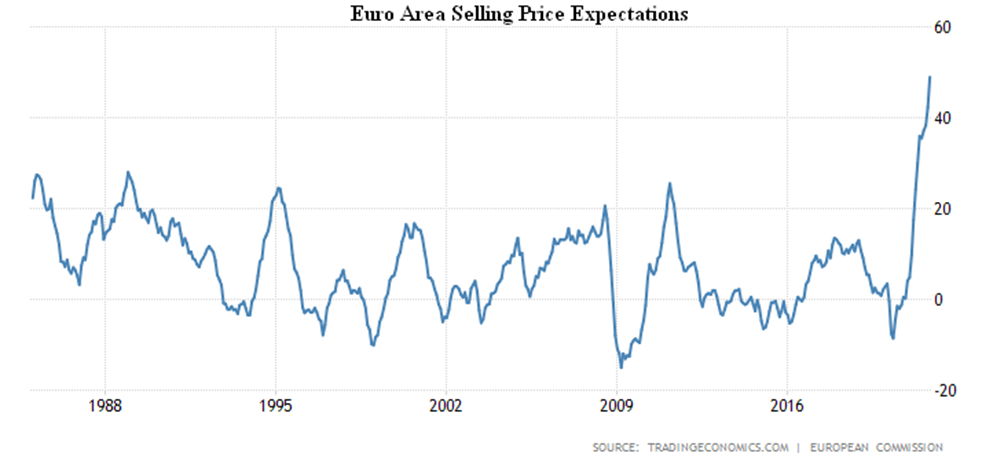

Ожидания роста отпускных цен в еврозоне максимальны за все 37 лет наблюдений:

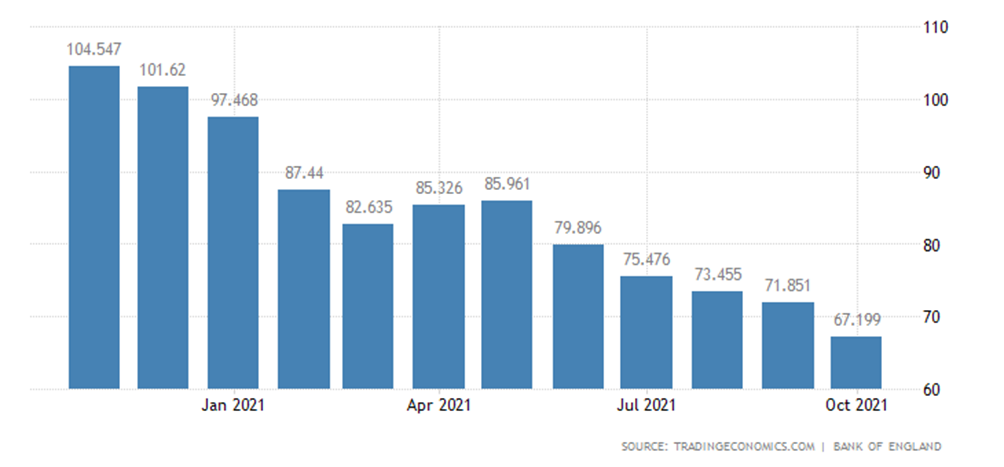

Одобренная ипотека в Британии после взлёта в 2020-м вернулась к уровням до пандемии:

(United Kingdom Mortgage Approvals)

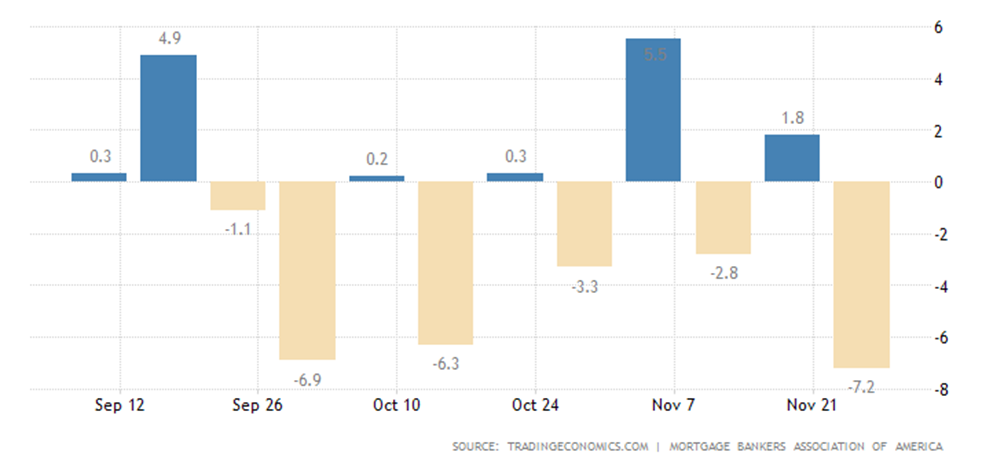

Заявки на ипотеку в США -7.2% в неделю – худшая динамика с прошлой зимы:

(United States MBA Mortgage Applications)

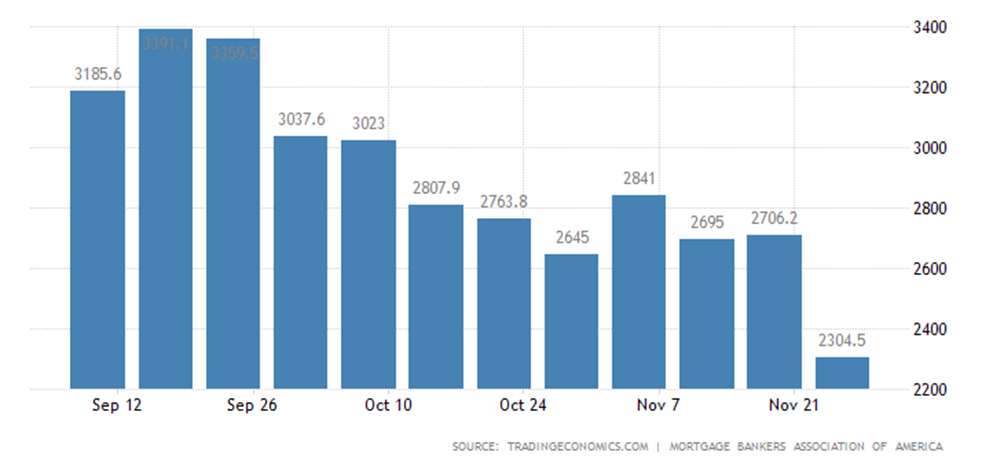

Рефинансирование -41% в год до минимумов начала 2020-го:

(United States MBA Mortgage Refinance Index)

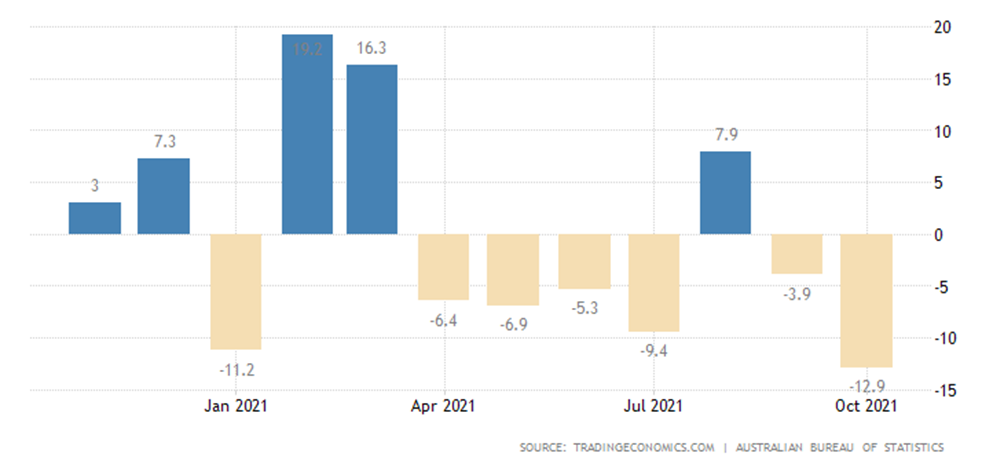

Разрешения на строительство в Австралии -12.9% в месяц (минимум за 1.5 года, шестой минус за последние 7 месяцев):

(Australia Dwelling Approvals)

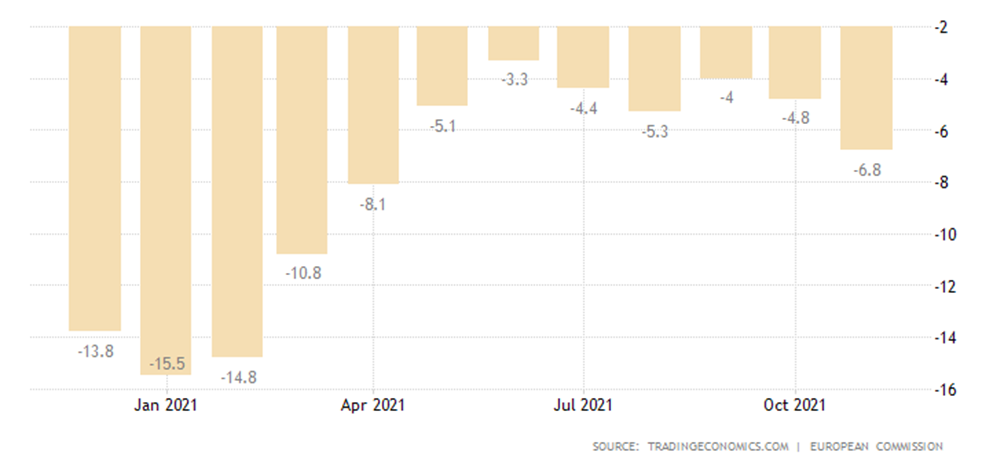

Настроения потребителей в еврозоне худшие за 7 месяцев:

(Euro Area Consumer Confidence)

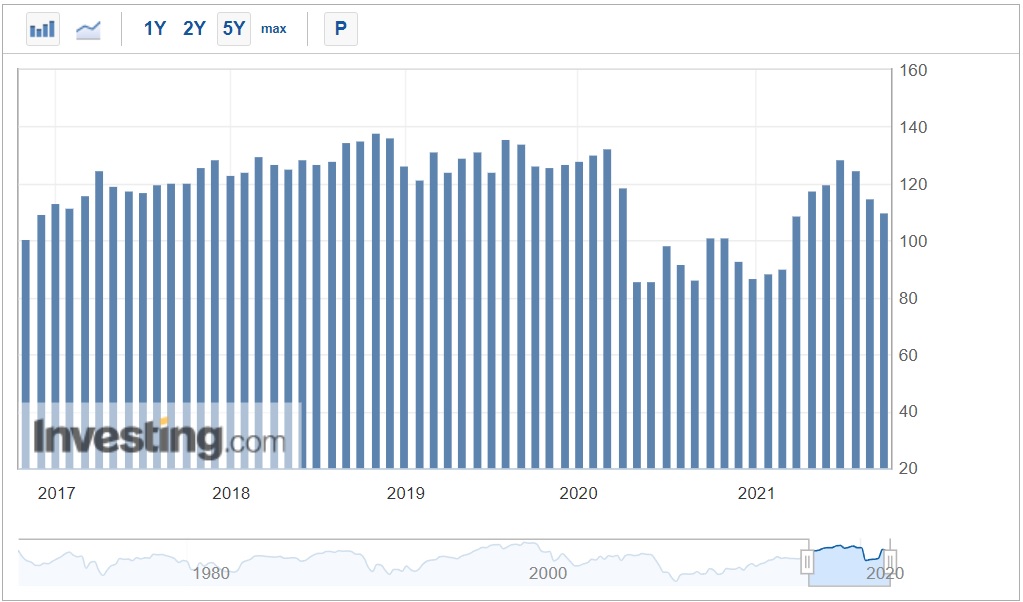

А в США (версия Conference Board) – за 8 месяцев:

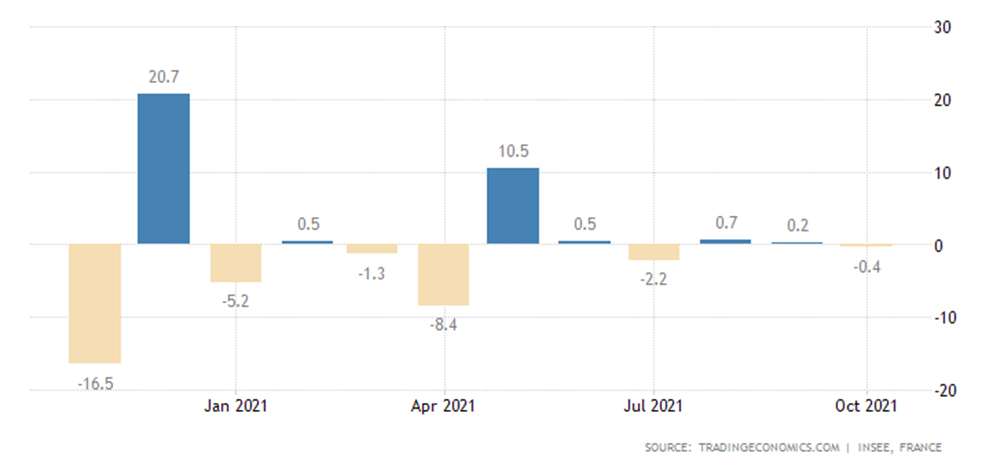

Расходы французских домохозяйств -0.4% в месяц:

(France Household Consumption MoM)

Розница Испании -0.1% в месяц, в целом за последние 7 месяцев динамика нулевая:

(Spain Retail Sales MoM)

А за год – даже отрицательная (-0.7%):

(Spain Retail Sales YoY)

Объём розничных продаж в Германии -0.3% в месяц:

(Germany Retail Sales MoM)

И -2.9% в год – восьмимесячное дно:

(Germany Retail Sales YoY)

Прирост рабочих мест в США в ноябре минимален почти за год и в 2.5 раза ниже ожиданий:

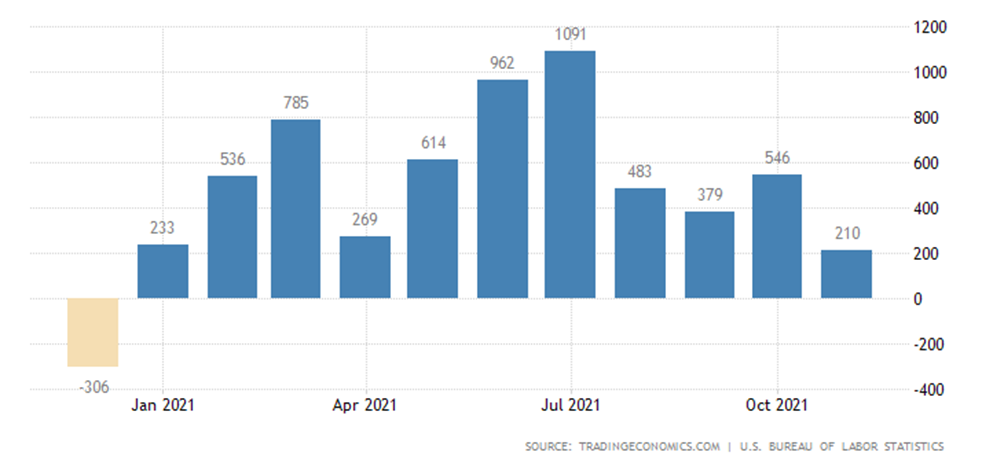

(United States Non Farm Payrolls)

При этом другие данные трудовой статистики, скорее, оптимистичны: уровень безработицы (показатель U-6) в ноябре 7.8%, в октябре было 8.8%; уровень участия населения в составе совокупной рабочей силы в ноябре пусть чуть-чуть, но вырос: 61.8% при прогнозе 61.7%; средняя продолжительность рабочей недели в часах тоже выросла: ноябрь – 34.8 часа, в октябре было 34.7 часа. Однако эта статистика всегда сильно искажалась, поэтому вопросы к ней остаются.

Основные выводы. Показатели инфляции продолжают бить рекорды, а поскольку официальные данные от них отстают (власти обязаны быть оптимистичными), то и экономические показатели кажутся чуть получше, чем имеет место в реальности. Глава ФРС Пауэлл признал, что инфляция — это надолго (вопреки своим прогнозам пары месяцев назад) и, соответственно, начал пугать ужесточением кредитно-денежной политики. Поскольку при этом он ещё и признал, что одной из причин роста цен являются структурные диспропорции (дисбаланс спроса и предложения), то ожидать простого роста ставки не приходится. Скорее всего, речь идёт исключительно о сокращении программ выкупа бумаг с рынка.

Не вызывает сомнений, что признать реальные инфляционные показатели придётся, так что и спад будет легализован, возможно, в начале следующего года. Будет ли названа причиной новая форма эпидемии, захват Тайваня или ещё какая-нибудь причина в данном случае принципиального значения не имеет, с нашей точки зрения структурный кризис начался и будет идти до тех пор, пока накопленные за 40 лет диспропорции не будут нивелированы (масштаб и детали этого процесса, см. «Воспоминания о будущем» Михаила Хазина).

Желаем нашим читателям приятных выходных и спокойной, уже почти предпраздничной недели!

Добрый день, когда доллары продавать?)

Это очень сложный вопрос и приницпиально зависит от Ваших планов и понимания мира.

Поясните пожалуйста что значит «сокращение программ бумаг с рынка». Насчёт, ипотеки в США — с октября по январь — мертвый сезон на рынке, так что не уверен что понедельные снижения здесь показательны.

Это опечатка, пропущено слово «выкупа». Уже исправлена.