17-23 сентября 2022 года

Главная новость. Судя по всему, лето заканчивается, новостей много. Это и стремительный рост доллара относительно фунта стерлингов, евро, да и других валют (за исключением рубля, естественно):

Это и резкое снижение рынка недвижимости в Германии, что выражается, в том числе, в стоимости акций кредитора недвижимости Hypoport, которая упала на рекордные 34%, после того, как группа приостановила свой прогноз на весь год, заявив, что клиенты жилищного ипотечного кредитования воздерживаются от покупок недвижимости:

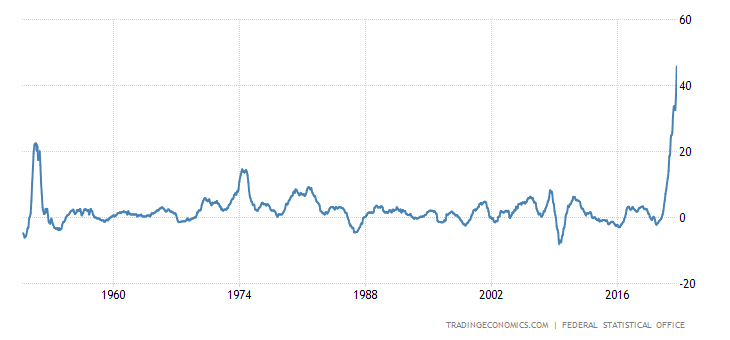

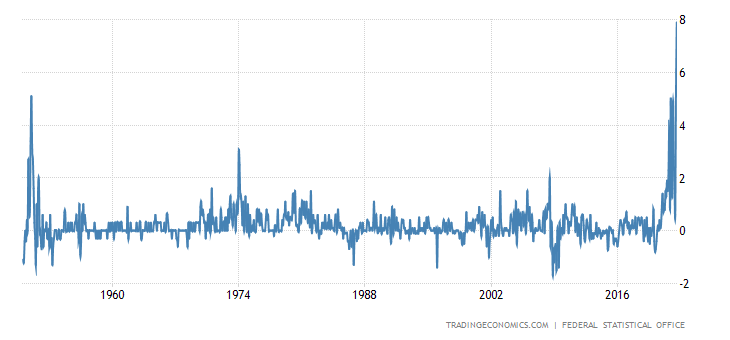

Но самыми главными новостями стали значения промышленной инфляции в Германии (индекс PPI), которая составила 45.8% в год, рекордное значение за весь период сбора данных с 1950-го:

Ну и повышение ставки Федерального резерва на 0.75 до диапазона 3.0-3.25% . При этом руководство ФРС уже открыто объяснило, что ставку будут повышать и дальше, поскольку главной задачей стало снижение инфляции. Насколько такая политика будет эффективной мы неоднократно отмечали в предыдущих обзорах, но отметим, что многие руководители центробанков на этой неделе последовали примеру ФРС. Из чего следует, что мнение о том, что ужесточение кредитно-денежной политики приведёт к результату, стало доминирующим.

Отметим, что ФРС, пока во всяком случае, не спешит ужесточать кредитно-денежную политику по всем фронтам. Во всяком случае, баланс ФРС (то есть, фактически, общий объём эмитированных долларов) сокращается весьма незначительно, ФРС не спешит продавать находящиеся на балансе активы, то есть изымать деньги из экономики.

Иными словами, «захлопывать калитку» руководство ФРС пока не готово. Мы обсуждали эту дилемму в одном из предыдущих обзоров, но тогда о гарантированном переходе к жёсткой кредитно-денежной политики никто из руководства ФРС не говорил, все надеялись на позитивный сценарий. Его, как понятно нашим читателям, быть не может, так что мы можем ждать, что в ближайшее время (сразу после выборов?) начнётся и активная продажа активов с баланса ФРС.

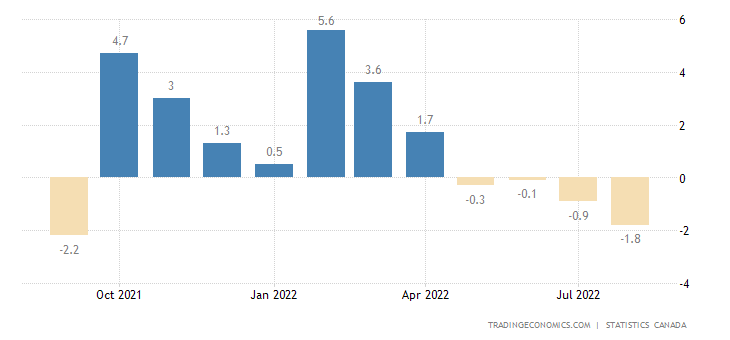

Макроэкономика. Продажи в обрабатывающей индустрии Канады падают 4 месяца подряд, причём спад ускоряется:

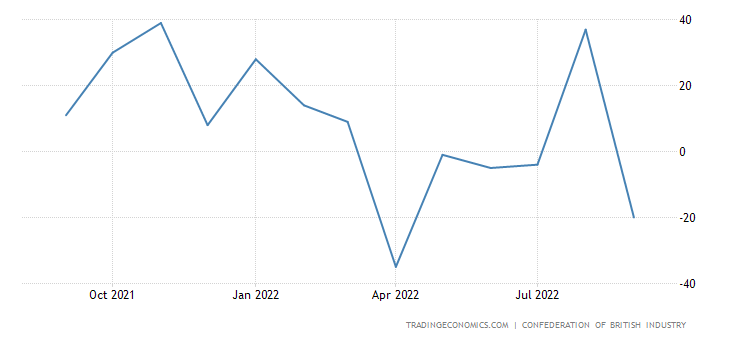

Баланс промышленных заказов в Британии держится в минусе 2 месяца подряд:

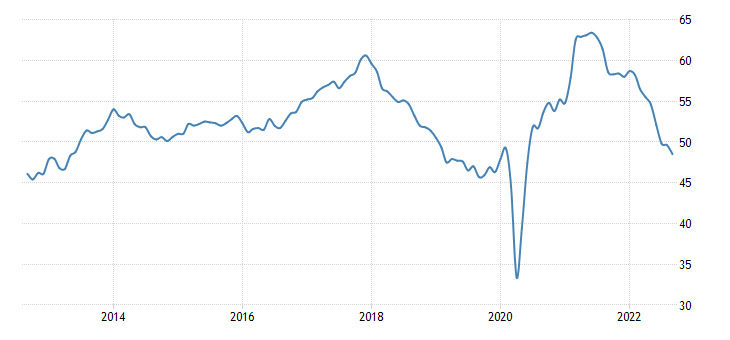

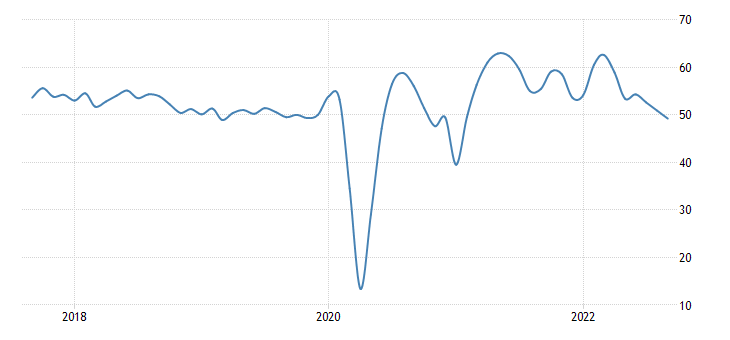

PMI (экспертный индекс, характеризующий состояние отрасли; его значение ниже 50 означает стагнацию и спад) в индустрии еврозоны худший за 27 месяцев:

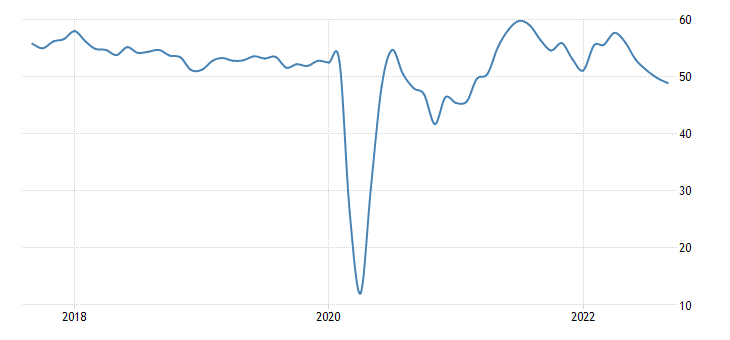

А в сфере услуг — за 19 месяцев:

Последний сектор на таком же дне и в Британии:

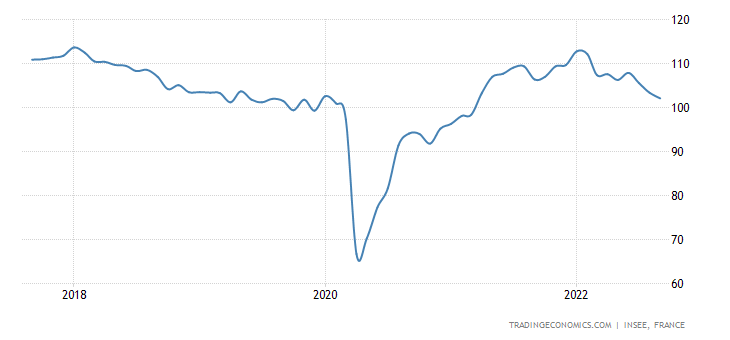

Деловое доверие во Франции слабейшее за 1.5 года:

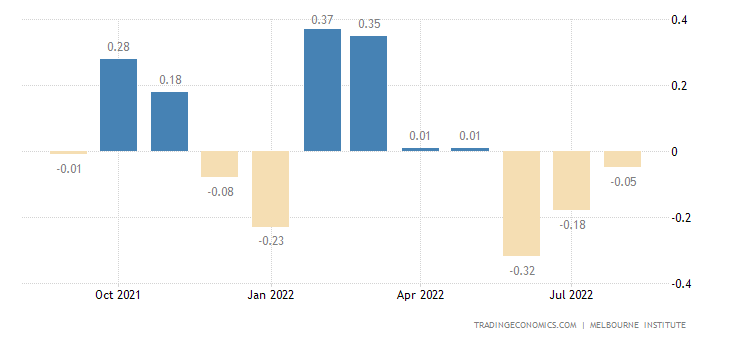

Опережающие индикаторы Австралии падают 3 месяца подряд, до того ещё было 2 месяца стагнации:

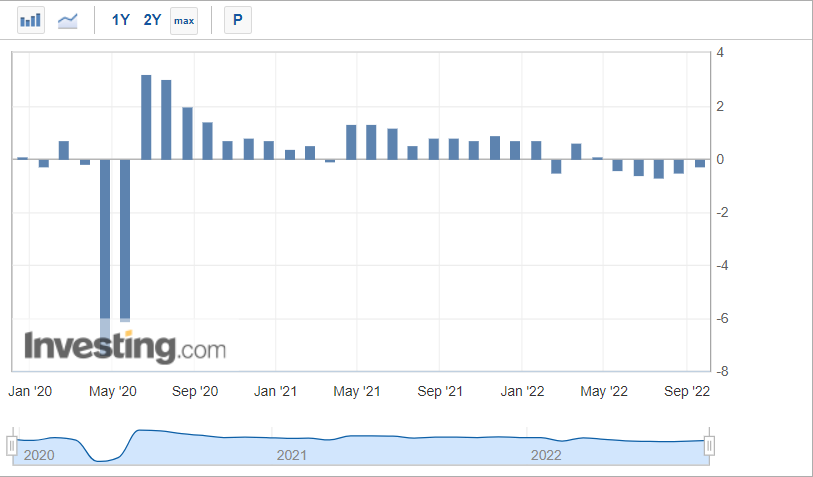

А в США они снижаются уже 5 месяцев:

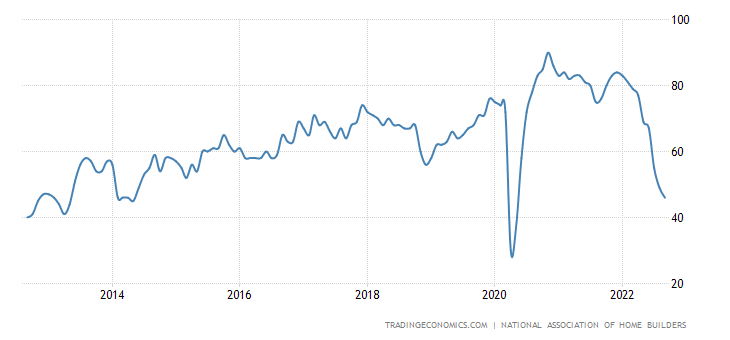

Индекс рынка жилья в США, не считая 2 месяцев провала в 2020-м, худший с апреля 2014-го:

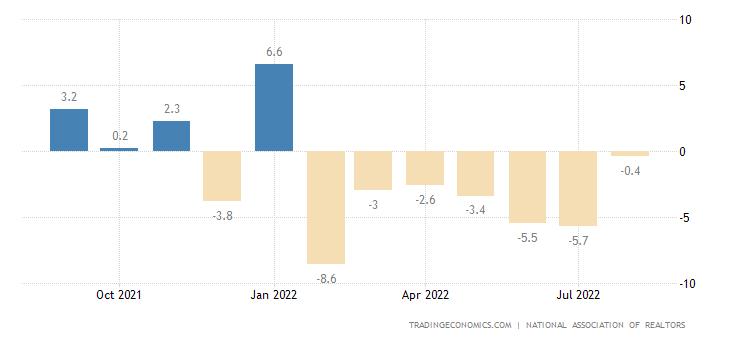

Разрешения на строительство в США -10% в месяц до минимума с июня 2020-го:

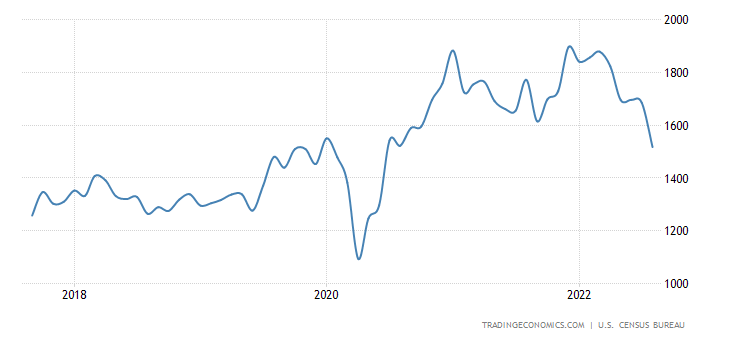

Продажи вторичного жилья в США падают 7 месяцев подряд:

И уже вернулись к уровням 10-летней давности, которые совпадают с числами 2000-го:

Ставка по 30-летней ипотеке в США (6.25%) стремительно приближатеся к пикам 2008-го:

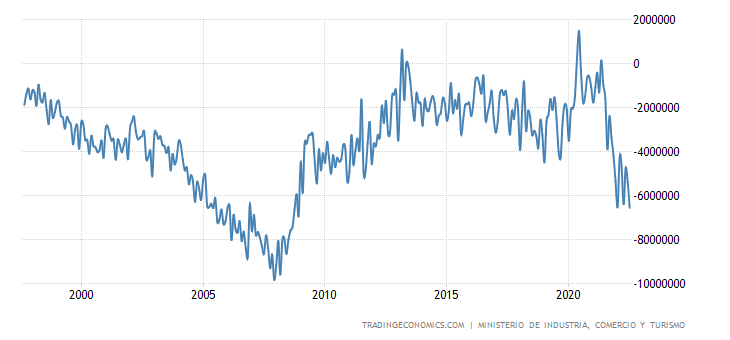

Торговый дефицит Испании худший с 2008-го:

Займы в Индии растут максимально за 9 лет (+16.2% в год):

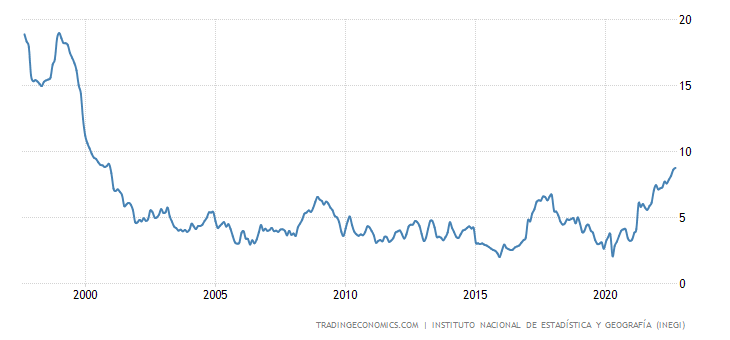

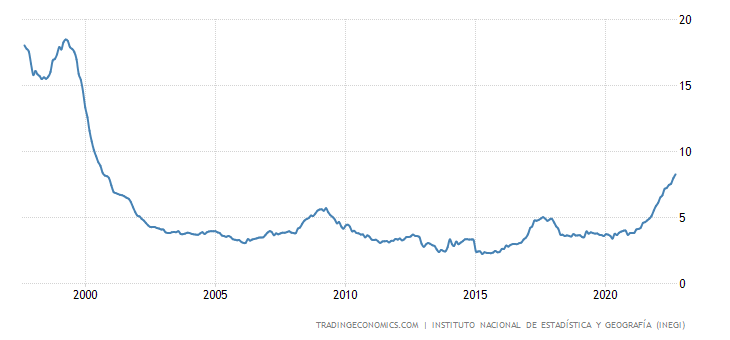

CPI (индекс потребительской инфляции) Мексики +8.8% в год — вершина с 2000-го:

То же у «чистого» (за вычетом высоко волатильных компонент еды и топлива) CPI (+8.3% в год):

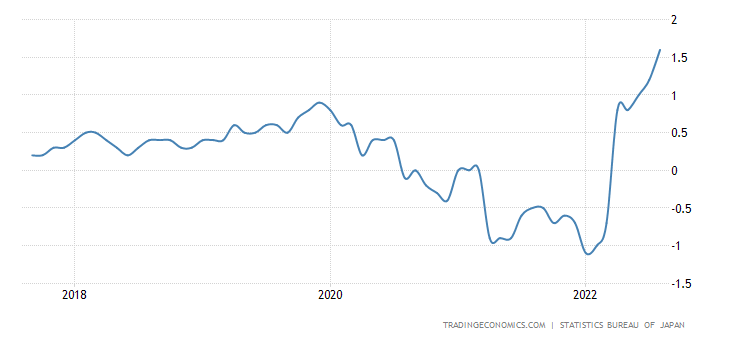

CPI Японии +3.0% в год — 8-летний максимум:

Такой же максимум без учёта свежей еды (+2.8% в год):

И за вычетом еды и топлива (+1.6%):

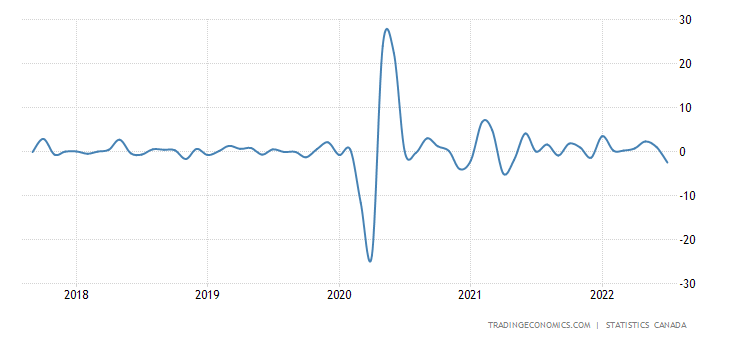

PPI Германии +7.9% в месяц — рекорд за 72 года наблюдений:

О годовом индексе PPI в Германии мы уже писали в предыдущем разделе.

Розничные продажи в Канаде -2.5% в месяц — худшая динамика за 16 месяцев:

Баланс розницы Британии после мини-паузы снова резко ушёл в минус:

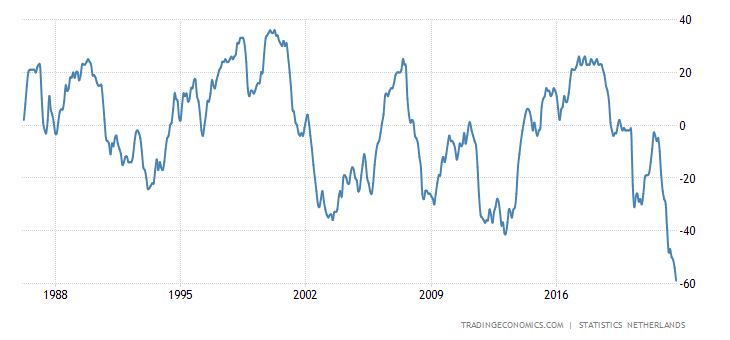

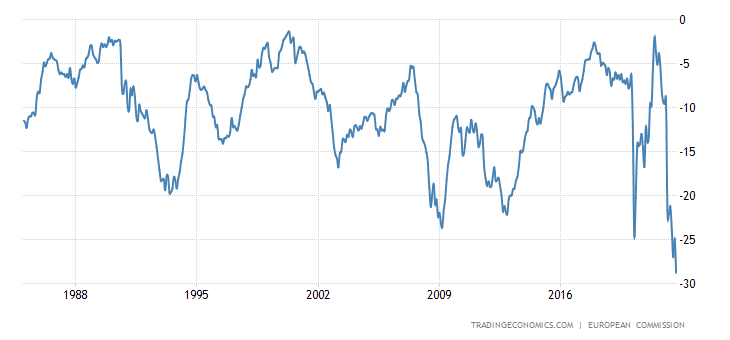

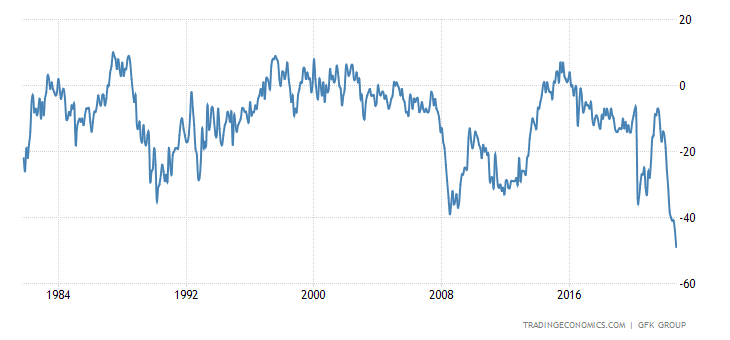

Настроения голландцев худшие за 37 лет ведения статистики:

Антирекорд также и в еврозоне в целом:

Та же картина в Британии:

ФРС США подняла ставку на 0.75% до 3.00-3.25%, намерена увеличить её ещё на 1.25% до конца года, при этом ухудшила прогнозы по экономике (годовой ВВП ожидается лишь +0.2%) и инфляции на текущий год.

ЦБ Швеции поднял ставку на невиданные в истории 1.00% до 1.75%.

ЦБ Швейцарии вернул процент в плюсовую зону впервые с 2011-го (+0.75% до 0.50%).

ЦБ ЮАР повысил ставку на 0.75% до 6.25%, ЦБ Саудовской Аравии увеличил процент на 0.75% до 3.75%.

ЦБ Индонезии повысил ставку на 0.50% до 4.25%.

Банк Англии нарастил процент на 0.50% до 2.25% при сильном разделении мнений (5 членов правления

голосовали за +0.50%, 3 за +0.75%, 1 за +0.25%).

ЦБ Бразилии ничего менять не стал на фоне падающей инфляции. Отметим, что в нынешнем ситуации это плохой знак — падение инфляции может означать серьёзное падение совокупного спроса и экономики в целом.

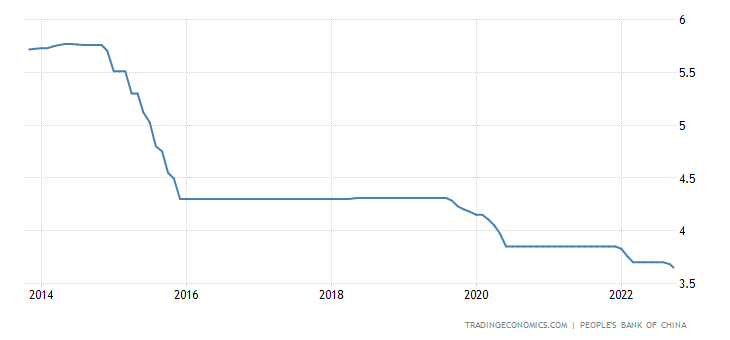

ЦБ Японии сохранил прежнюю политику, но провёл интервенцию в поддержку йены (впервые с 1998-го). ЦБ Китая оставил ставку на месте, но урезал процент по 2-недельным обратным репо на 0.10% до 2.15% —

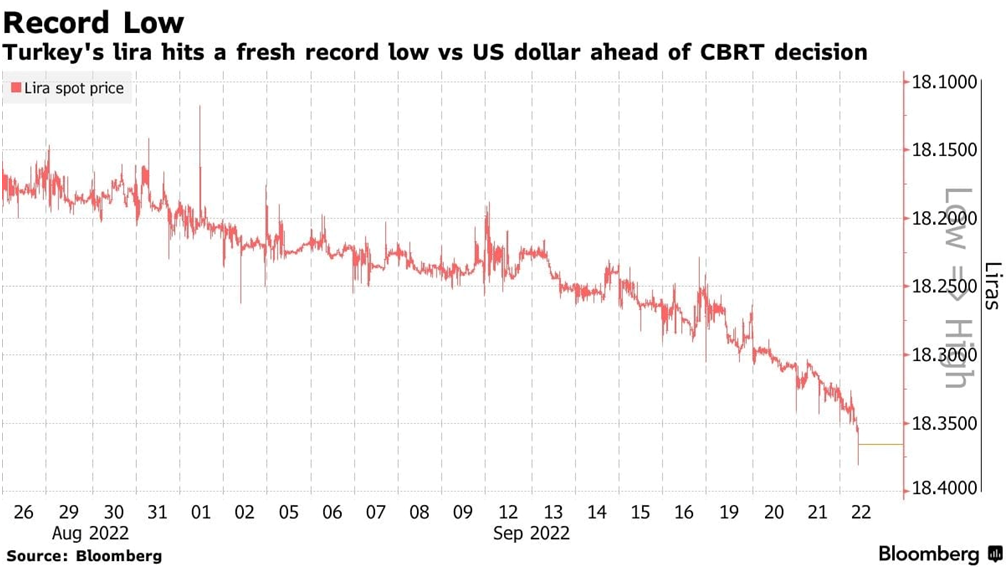

ЦБ Турции урезал процент на 1.0% до 12.0%. Лира предсказуемо упала относительно доллара.

Впрочем, может быть это общий эффект, связанный с усилением доллара в условиях кризиса: самый ликвидный актив падает медленнее всех.

Основные выводы. Здесь имеет смысл вернуться к крайне важному вопросу, как мы выбираем показатели для макроэкономического раздела. В частности, почему мы выбрали число выданных разрешений на строительство (которое упало на 10%), а не объём строительства новых домов который в августе вырос на 12.2%? Причин тут несколько. Во-первых, строиться дома могут долго и фиксировать недострой никому не выгодно — поэтому рост может означать как раз количество недостроя.

Во-вторых, выданные разрешения — это момент, когда все участники, банки, будущие владельцы и строители готовы начать работу, то есть есть согласованные позиции по возможности строительства.

В-третьих, мы смотрим и на другие показатели и если какой-то из них резко выбивается из общей тенденции, то мы начинаем разбираться. В случае объёма строительства, скорее всего, речь как раз идут о недострое.

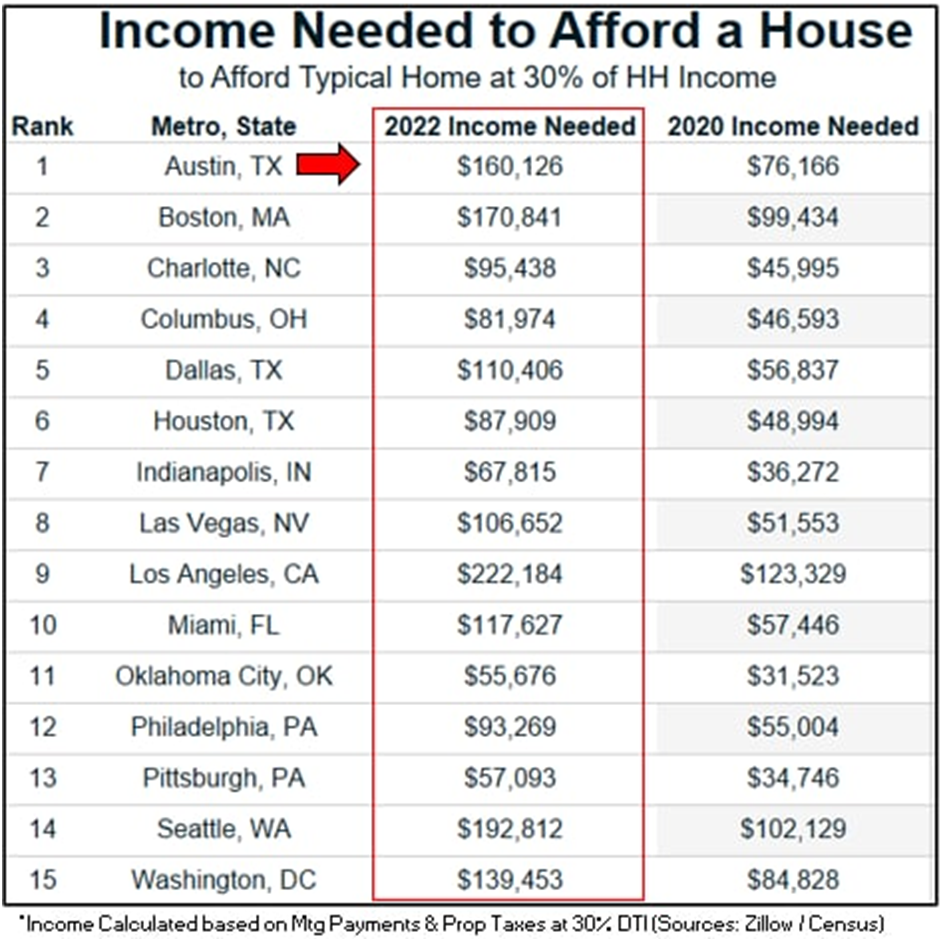

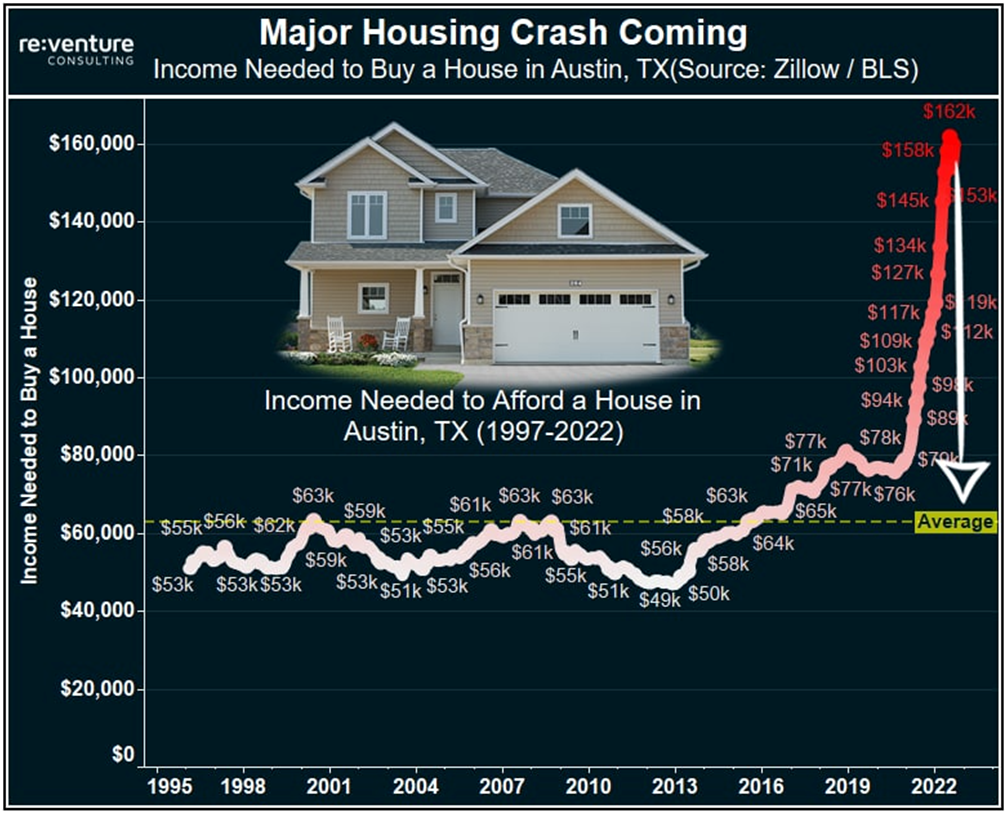

Для примера можно привести такой показатель, как количество денег, необходимое для строительства своего дома:

Рост, причём значительный, виден везде и соответствующего повышения доходов домохозяйств в США явно не наблюдается. График для города Остин (столица штата Техас) мы приводим, чтобы было видно, что этот рост не соответствует предыдущей тенденции:

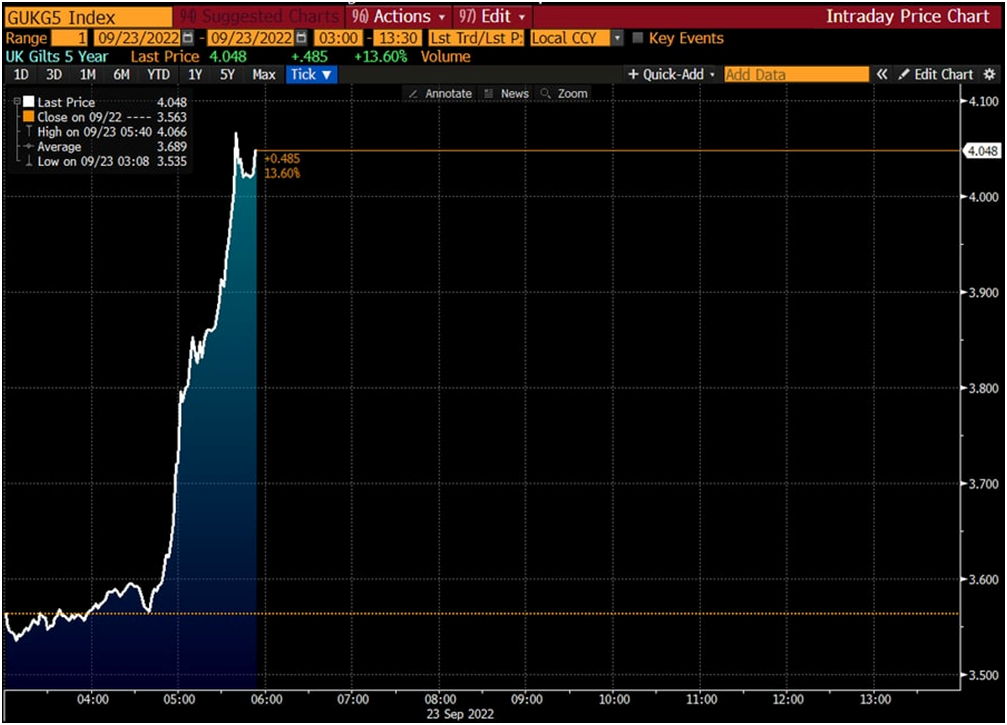

Резко ухудшилось ситуация в Англии. Как следствие, начался сброс государственных ценных бумаг, что повлекло рост их доходности:

В общем, можно отметить, что летний сезон, несмотря на падение деловой активности, не принёс облегчения в части развития кризисных процессов. Ну а начавшийся деловой сезон явно показывает, что эти процессы активно развиваются. И не исключено, что по мере снижения температуры в Северном полушарии и, соответственно, росте необходимости в топливе и энергии, ситуация ещё более ухудшится.

Ну и, конечно, ещё более проявилась политика США на разрушение экономического комплекса ЕС. Всё чаще промышленники Германии начинают думать, куда перенести своё производство. Рассматриваются США, Турция и некоторые другие страны. Мы со своей стороны можем с уверенностью сказать, что единственный способ сохранить свой бизнес — это перенос его в Россию. И по мере развития кризиса это станет всё более и более ясно.

В заключение, желаем нашим читателям приятных выходных и эффективной рабочей недели!

Но немцы в Россию не поедут. Будут сидеть и ждать волшебный пендель от Гензель и Гретель.

Сейчас главное, чтобы наша Армия, солдаты в очередной раз спасли нашу страну. Без разгрома нацистской украины у нас спокойствия не будет…