Период: 7-13 ноября 2020

Основная новость: Основная новость, пусть и формально не экономическая – подсчёт голосов на выборах в США. И ключевой элемент здесь (как раз экономический) – а в чём, собственно, разница в политике Трампа и политике Байдена. Мнение Фонда экономических исследований Михаила Хазина опубликовано было в день перед выборами, но аналогичных исследований (с пониманием уже начавшегося структурного кризиса мировой и американской экономики) мы практически не знаем.

По этой причине ключевым вопросом является состоянии финансовых рынков. Рынки на фоне объявления о победе Байдена выросли, но последние дни этот рост остановился. И не исключено, что если победа Байдена не подтвердится (это кажется не очень вероятным, но с точки зрения закона на момент написания этого обзора вполне возможно), то негативные экономические процессы (которые, как мы видим ниже, продолжаются) могут вызвать тот самый обвал рынков, которого многие боятся.

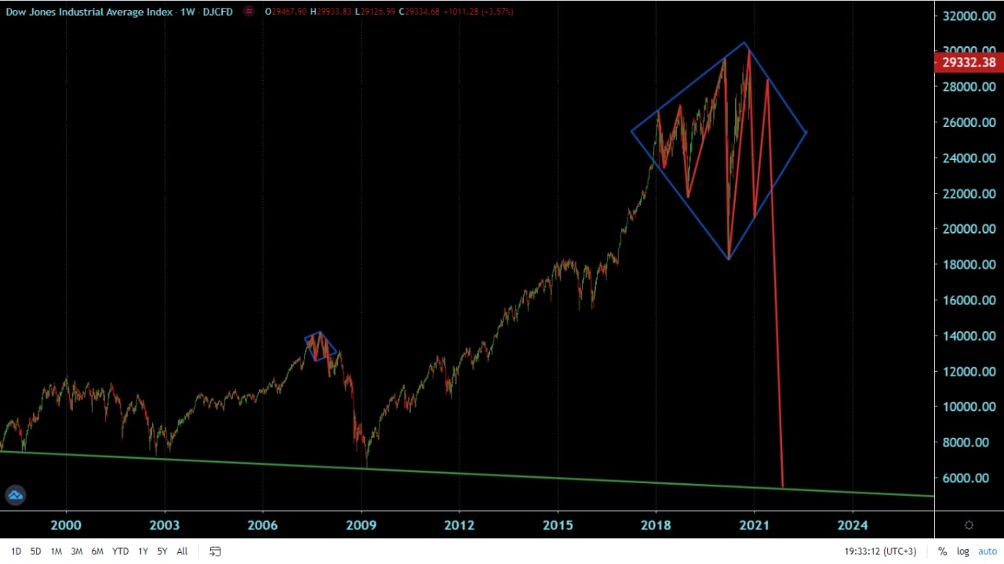

Специалисты по техническому анализу рисуют примерно такую картину:

Разумеется, потенциальный спад не произойдёт в полном масштабе в 2021 году, срок будет больше. Но вот дальше есть общественное мнение, а есть анализ. И они существенно расходятся: анализ говорит, что резкий спад произойдет в случае выбора Байдена, а общественное мнение считает, что всё будет наоборот.

Это естественно, поскольку общественное мнение создают СМИ, а подавляющая часть СМИ контролируется финансовой элитой США (или, как назвал их Трамп, «международными финансистами») которая поддерживает Байдена. Но, во всяком случае так говорит наш анализ, даже обвал финансовых рынков в случае победы Трампа позволит сохранить контроль над ситуацией в США. Именно эта коллизия, весьма вероятное несоответствие общих ожиданий реальной картине, может вызвать серьёзные управленческие и психологические проблемы в мировой экономике.

Макроэкономика

ВВП Саудовской Аравии в 3 кв. упал на 4.2% в год — 5-й подряд минус, на сей раз после резкого повышения НДС (с 5% до 15%).

ВВП Британии вырос на 15.5% в квартал после -19.8% во 2 кв. Годовой спад уменьшился с -21.5% до -9.6% . Но вот в сентябре прогресс застопорился — лишь +1.1% в месяц и -8.4% в год после +2.2% и -9.3% в августе.

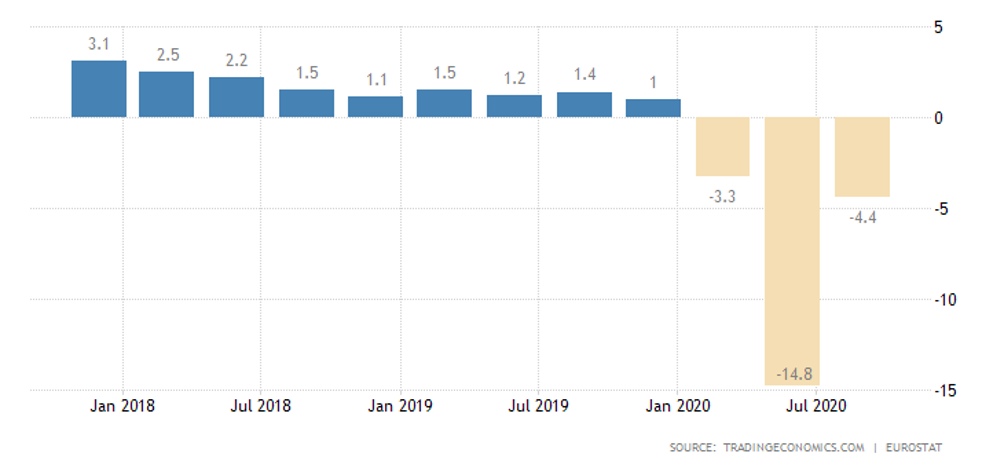

У ВВП еврозоны самая позитивная динамика: +12.6% в квартал после -11.8%. И -4.4% в год после -14.8%.

Отметим, что при этом не проводится тщательного исследования, как отразится на ВВП колоссальная эмиссия первой половины года. Не исключено, что в реальности картина не такая оптимистическая. Да и даже в этом случае восстановления добиться не получилось.

Промышленное производство во Франции в сентябре выросло на 1.4% в месяц, но годовой спад почти не уменьшился (-6.0% после -6.4% в августе).

В Италии выпуск в индустрии вернулся в помесячный минус (-5.6%), отчего годовой спад усилился с -0.3% до -5.1%.

То же в еврозоне в целом: -0.4% в месяц и -6.8% в год после +0.6% и -6.7% в августе. Отметим, что такая картина ставит под сомнение реальный рост ВВП, в полном соответствии с замечанием, сделанным чуть выше.

В Британии производство выросло на 0.5% в месяц и упало на 6.3% в год после -6.4% месяцем ранее.

Чистые машиностроительные заказы в Японии в сентябре упали на 4.4% в месяц и 11.5% в год после +0.2% и -15.2% в августе. Заказы на станки и оборудование в октябре упали на 2.1% в месяц и 5.9% в год и остаются на уровнях 1980/90-х годов.

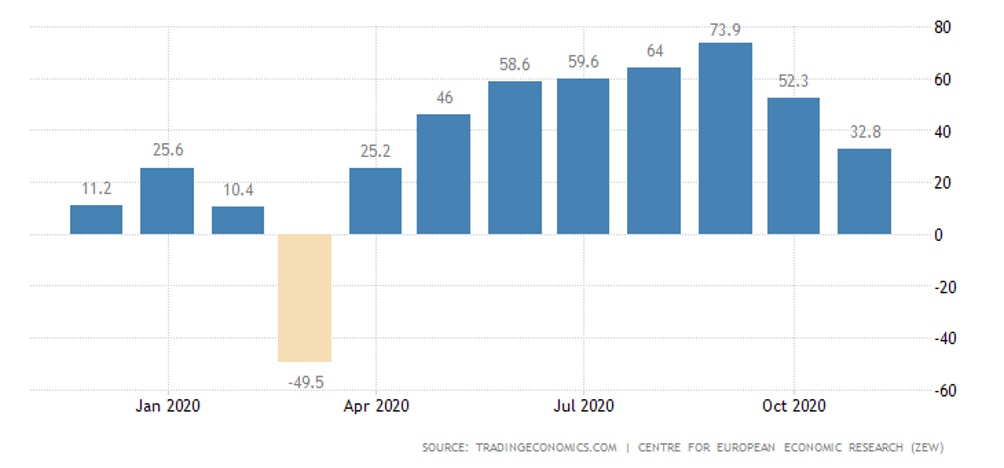

Индекс экономических настроений ZEW в Германии в ноябре упал на 7-месячное дно, как и в еврозоне в целом:

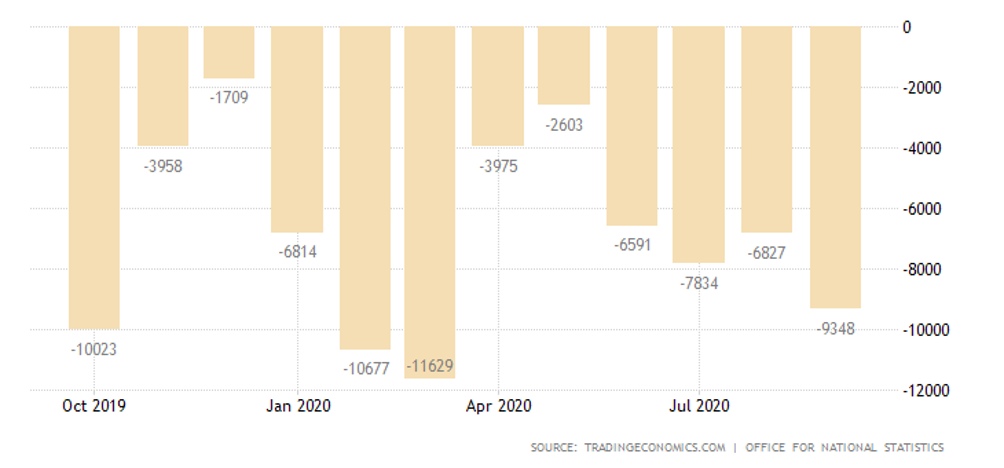

Дефицит внешней торговли товарами в Британии в сентябре худший за полгода:

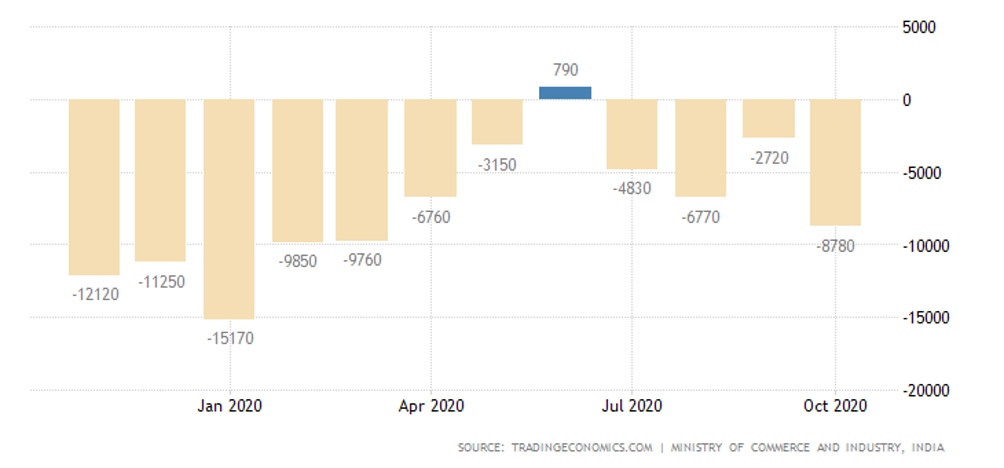

Торговый дефицит Индии максимален за 7 месяцев:

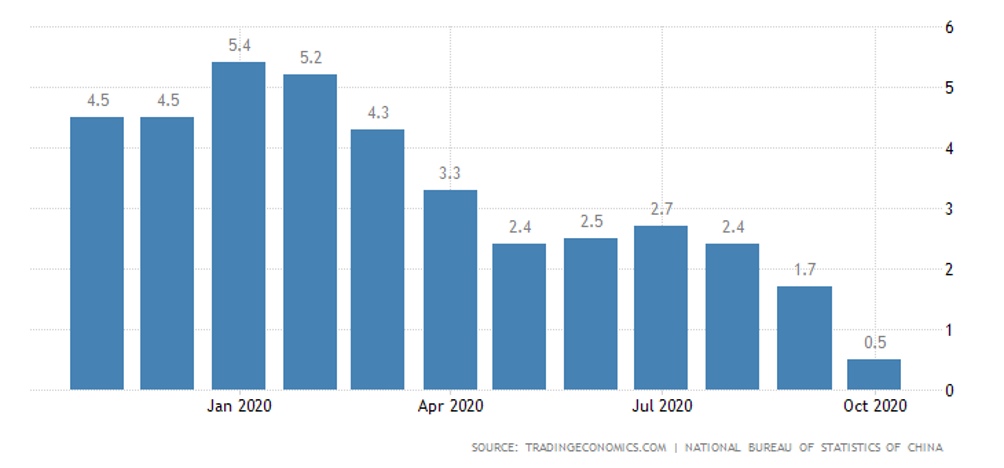

Инфляция в Мексике максимальная с мая 2019-го, а в Индии — с мая 2014-го, что показывает депрессивное состояние национальных экономик.

PPI Китая остался на прежнем уровне, -2.1% в год, а вот потребительская инфляция (CPI) неожиданно снизилась на 0.3% в месяц (5-месячное дно), отчего годовая динамика (+0.5%) стала худшей с октября 2009-го:

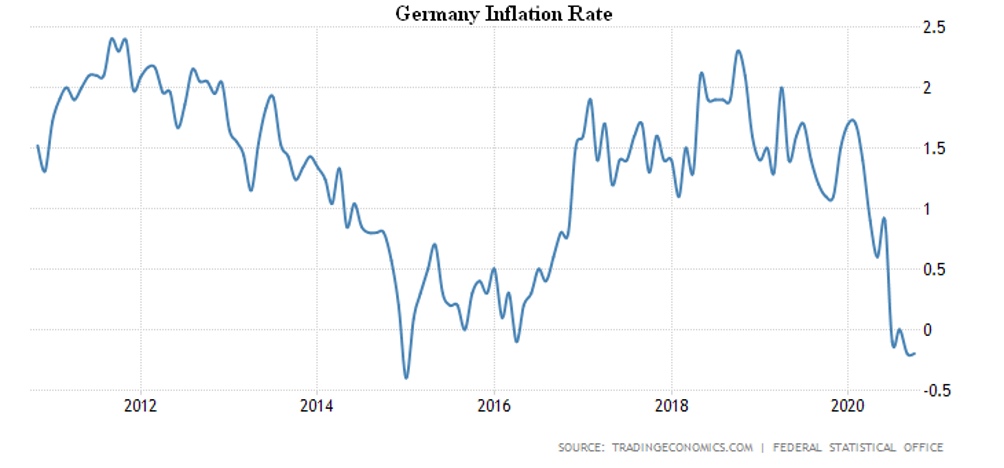

В Японии PPI в октябре ухудшился до -2.1% в год, это 5-месячное дно и недалеко до 4.5-летнего. CPI Германии второй месяц подряд слабейший с января 2015-го (-0.2% в год). А во Франции — с весны 2016-го (0.0% в год). Общий уровень инфляции в этих странах тоже не внушает оптимистических мыслей по части экономического роста, что видно на примере Германии:

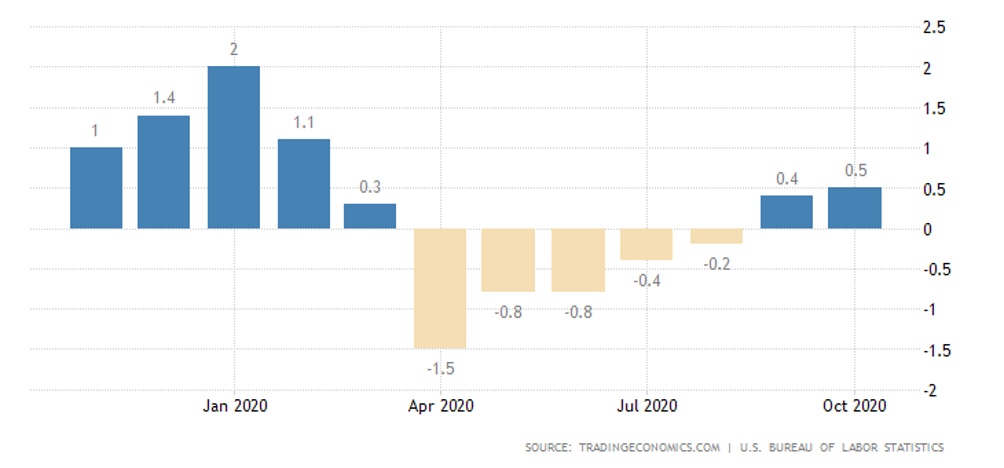

В США CPI ослаб до 0.0% в месяц и +1.2% в год, PPI прибавил 0.3% в месяц.

Годовой рост усилился до +0.5%, максимальных с февраля:

К сожалению, из официальных данных совершенно невозможно определить реальный вклад в этот рост колоссальных стимулирующих программ первой половины года. Так что и здесь оптимизм вряд ли можно считать оправданным.

Доходность 10-летних гособлигаций США максимальна с марта:

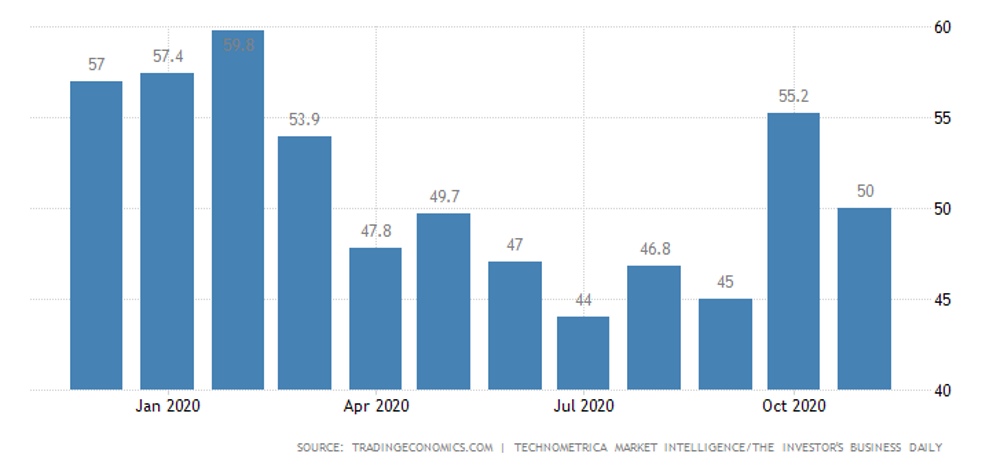

А вот индекс экономических настроений в США от IBD/TIPP в ноябре вернулся в область стагнации, что, судя по всему, более адекватно отражает ситуацию:

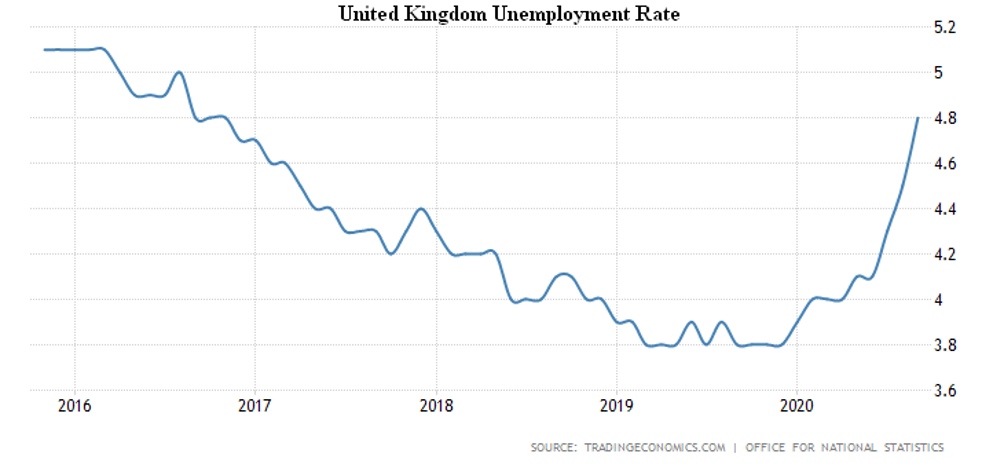

Занятость в Британии снижается 6 месяцев подряд, отчего безработица взлетела на 4-летний пик:

Общие выводы: Картина, в общем не меняется последние недели. Локальный оптимизм от предвкушений победы Байдена на выборах президента США несколько застопорился, а общая экономическая ситуация, как в мире, так и в США, представляется достаточно сложной. По нашему мнению начался структурный кризис, в связи с чем спад будет продолжаться достаточно длительный срок. Альтернативные более оптимистические мнения встречаются чаще, но под ними нет объективных оснований.

Фактически, объективная оценка экономических показателей говорит о том, что большая часть стимулирующих мер сконцентрировалась в финансовом секторе, который категорически отказывается переводить деньги в инвестиции сектора реального. Как следствие, экономика стагнирует, а уровень жизни населения падает. В такой ситуации выходов два: либо нужно радикально снизить общую кредитную нагрузку на экономику (как это показано в наших моделях, описанных в книге «Воспоминания о будущем»), либо резко увеличить эмиссионную поддержку.

Второй вариант при этом рано или поздно вызовет резкий инфляционный скачок и обвал финансовых рынков. Первый вариант тоже требует обвала рынков, но с более низких позиций. Нам кажется, что в такой ситуации чем раньше начнётся обвал, тем лучше, но принять такое решение страшно для любого политика. По этой причине нам кажется, что накачка финансовых рынков эмиссионными активами будет продолжаться, хотя какое-то количество денег и достанется гражданам в виде частичных компенсаций падающего уровня жизни.