29 октября — 4 ноября 2022

Главная новость. Выражается одной фразой руководителя ФРС Пауэлла, сказанной на пресс-конференции после объявления о подъёме ставки на 0.75% (тут ничего неожиданного не произошло): «Конечный уровень процентных ставок будет выше, чем ожидалось ранее (21 сентября)».

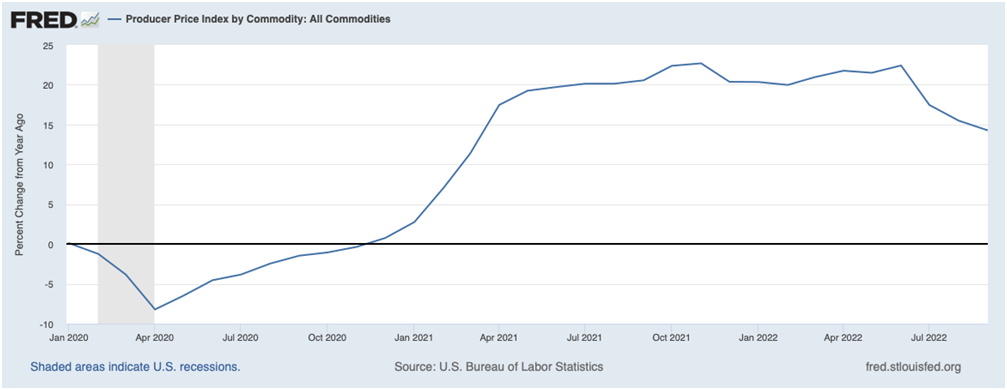

Полный обзор пресс-конференции будет в последнем разделе Обзора, пока же отметим, что мы, на основании кризисной теории, описанной в книге М. Хазина «Воспоминания о будущем» исходим из того, что снижение инфляции может произойти только после окончания структурного кризиса в современной долларовой экономике, что может произойти не ранее, чем через несколько лет. При этом монетарную составляющую инфляции действительно удасться сократить, более того, это реально происходит:

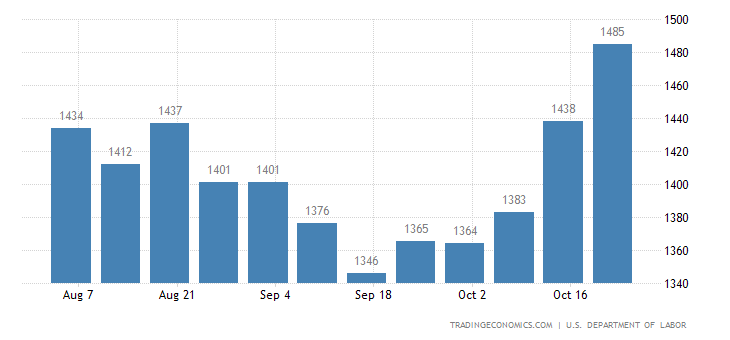

Конечно, 15% это лучше, чем 23% (максимум промышленной инфляции в начале лета текущего года), но, согласитесь, это далеко от искомых 2%. Отметим, что мы выбрали именно этот показатель (рост цен по всему объёму промышленных товаров) про двум основным причинам. Первая, в отличие от индекса PPI, он не обнародуется в публичном поле, то есть можно надеяться, что он менее подвержен фальсификациям. Вторая — совокупность ценовых показателей по всем товарам более показательна, чем не опубликованный набор конечных товаров в производственных цепочках, которые, к тому же, больше зависят и от чисто рыночных факторов (спроса внешних по отношению к промышленности потребителей).

Более того, если посмотреть на график, то видно, что реакция цен на повышение ставок постепенно снижается, летом она была резкой, а затем стала снижаться. Возможно (и это пока гипотеза), что монетарная составляющая инфляции уже приближается к нулю, а структурная составляет где-то 12-13% и она от дальнейшего повышения ставки будет только расти. Результаты октября мы узнаем через две недели, а реакцию на последнее повышение ставки только к середине декабря. Так что проверить эту гипотезу можно будет только к концу года.

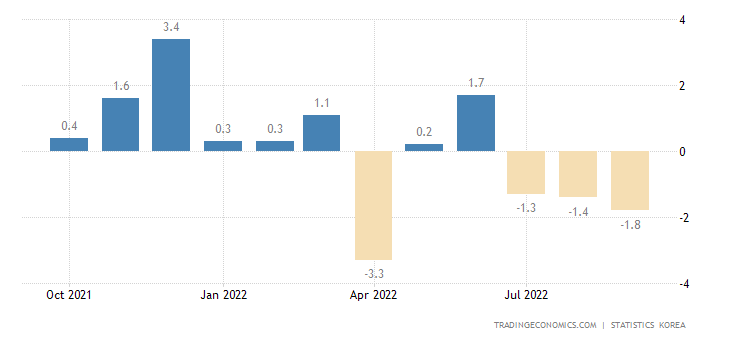

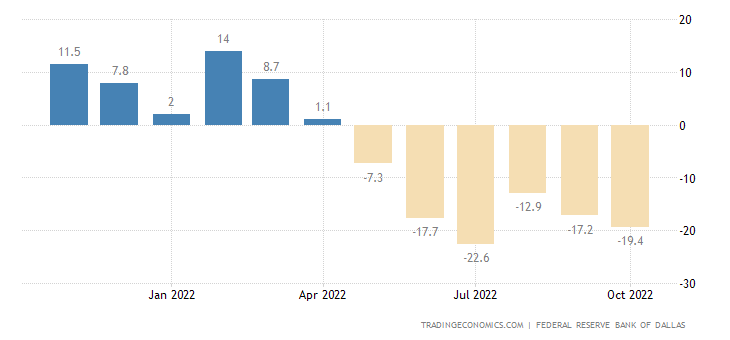

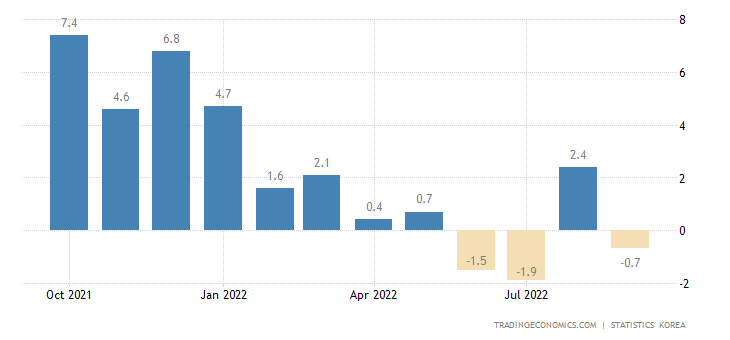

Макроэкономика. Промышленное производство Южной Кореи (-1.8% в месяц) снижается 3 месяца подряд:

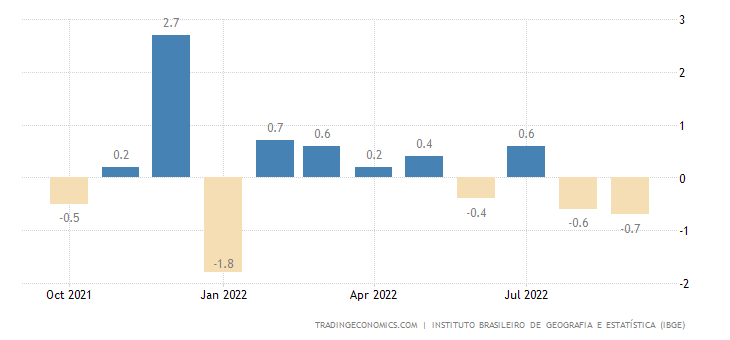

В Бразилии — 2 месяца подряд (-0.7% в месяц):

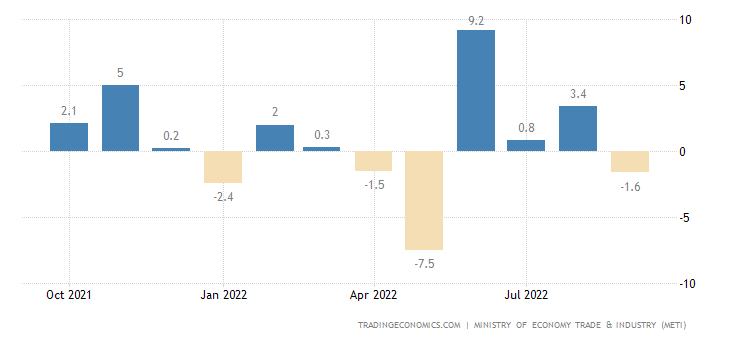

В Японии индустриальный выпуск тоже сократился (-1.6% в месяц):

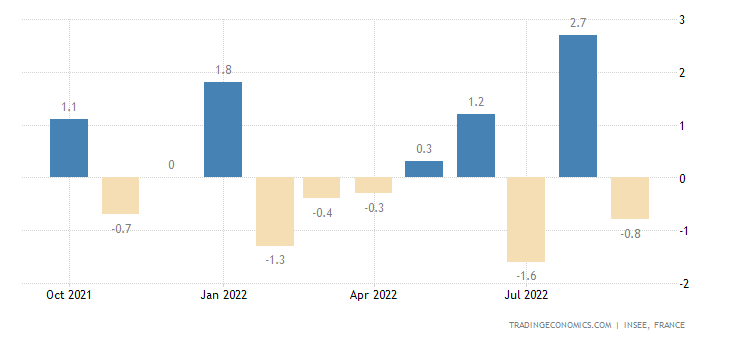

Во Франции -0.8% в месяц:

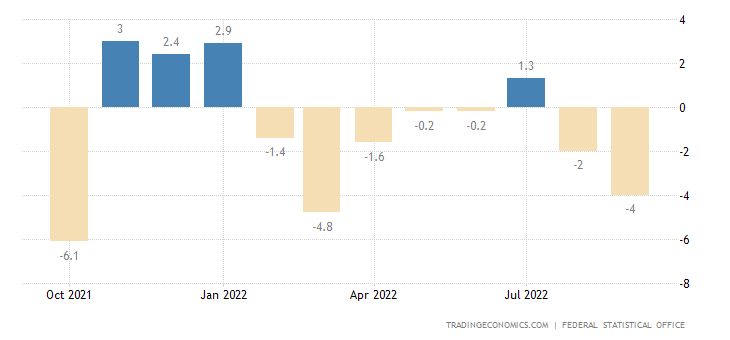

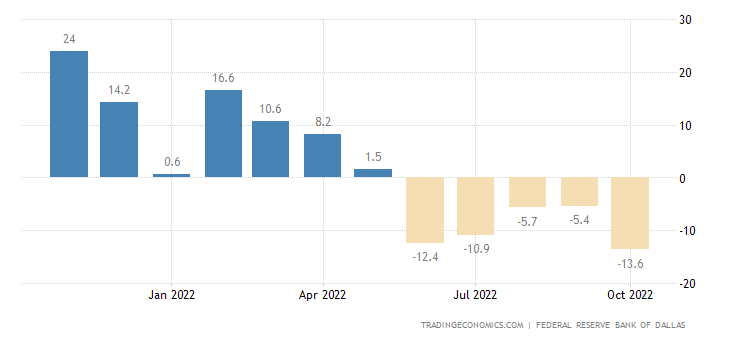

Промышленные заказы в Германии -4.0% в месяц — 2-й минус подряд и 7-й за последние 8 месяцев:

И -10.8% в год — 7-й месяц спада подряд:

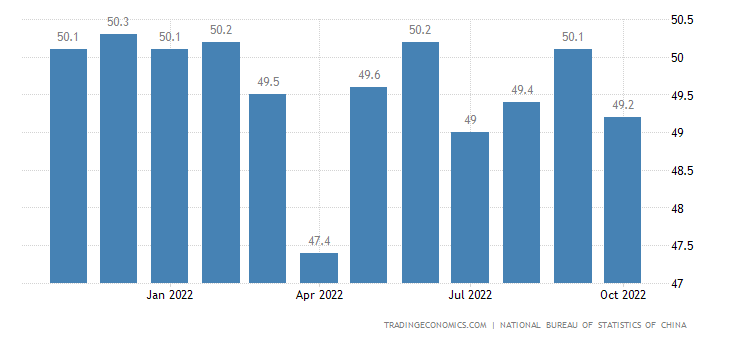

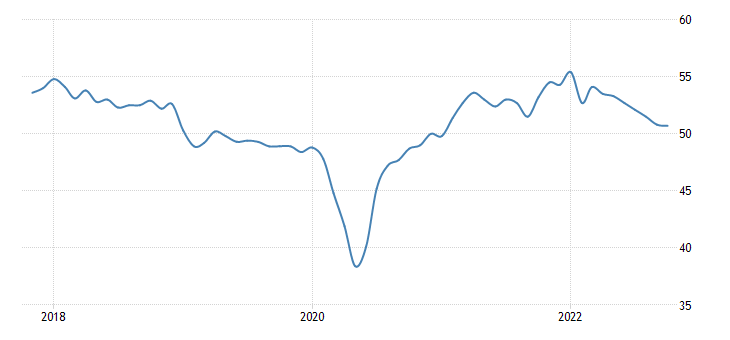

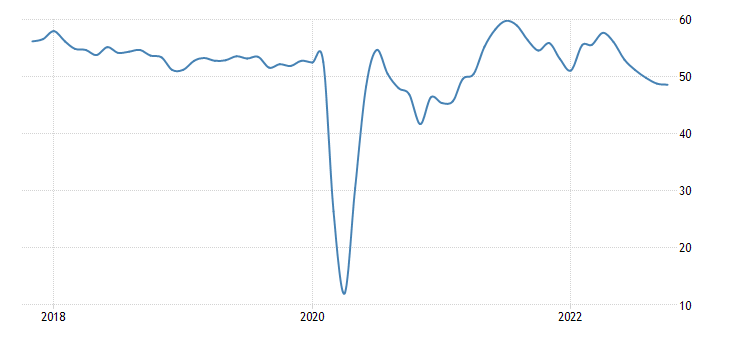

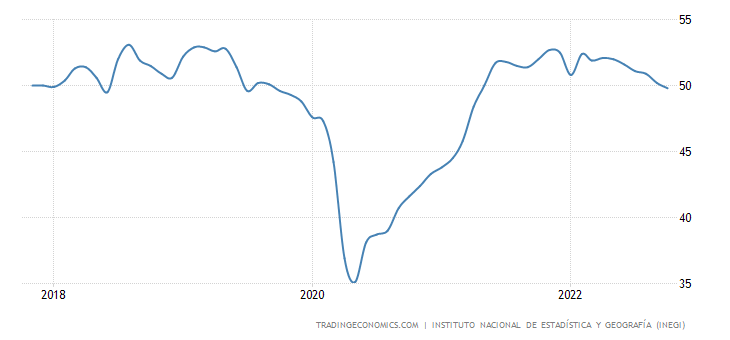

Официальные PMI (экспертный индекс, означающий состояние отрасли; его значение ниже 50 означает стагнацию и спад) Китая вернулись в зону спада во всех отраслях экономики:

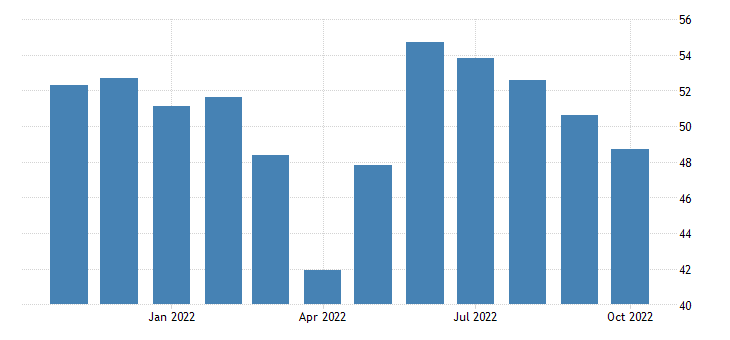

Независимые оценки подтверждают наличие спада:

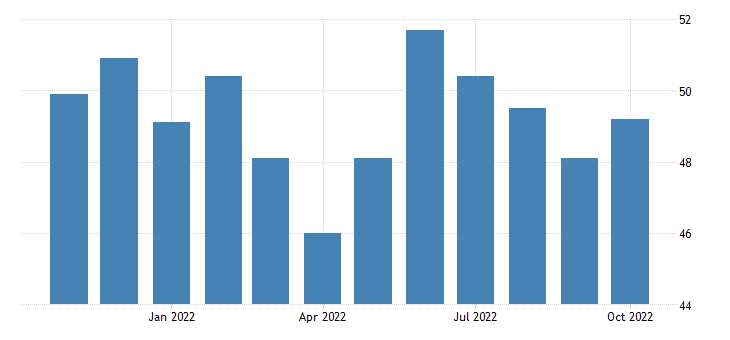

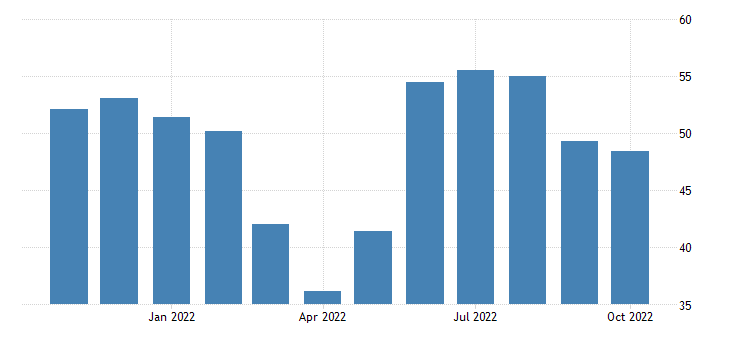

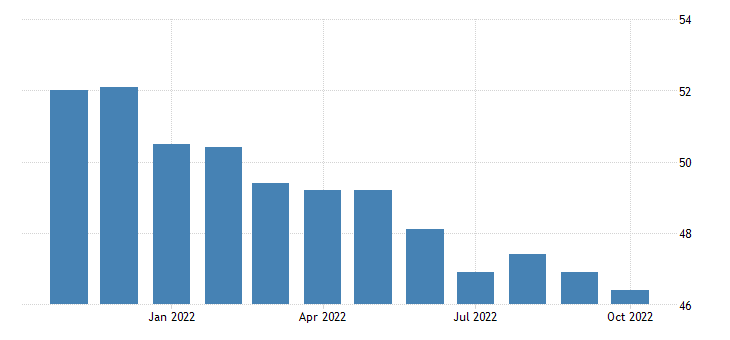

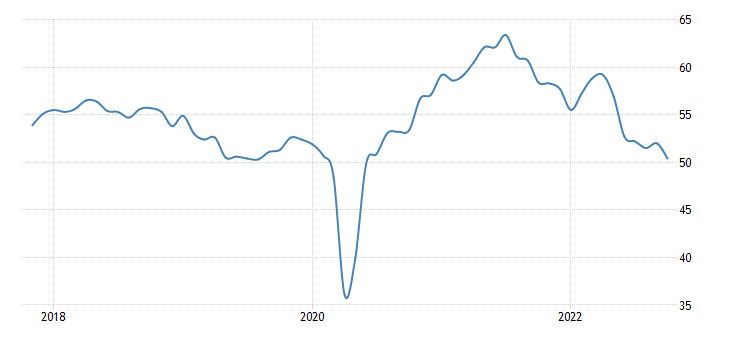

Производственные PMI указывают на спад почти повсюду: в Австралии (49.6):

в Южной Корее (48.2):

в Турции (46.4):

в еврозоне (46.4):

в Швеции (46.8):

в Британии (46.2):

в Канаде (48.8):

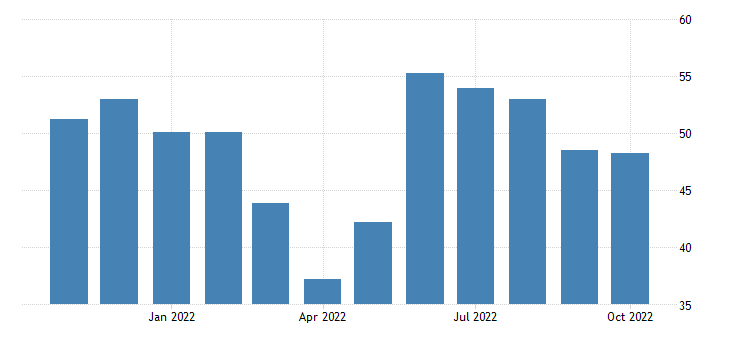

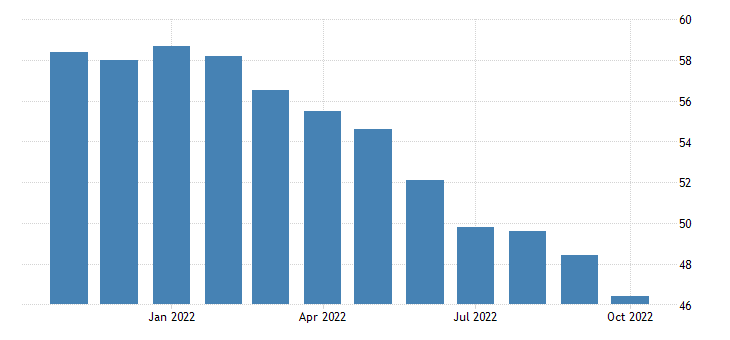

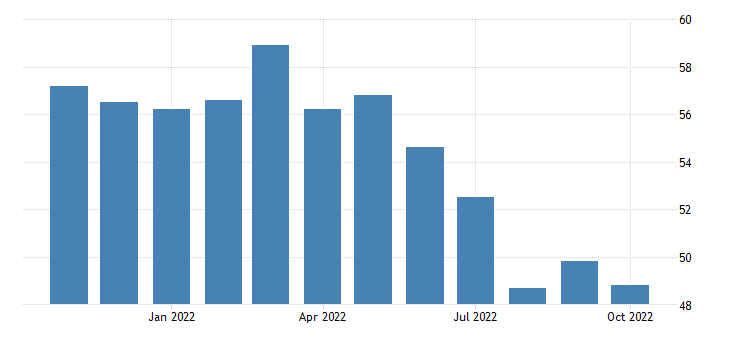

В Японии пока стагнация (50.7) — но всё же минимум за 21 месяц:

То же в США по обеим версиям: 50.8 и 50.2, наименьшие числа за 28 месяцев:

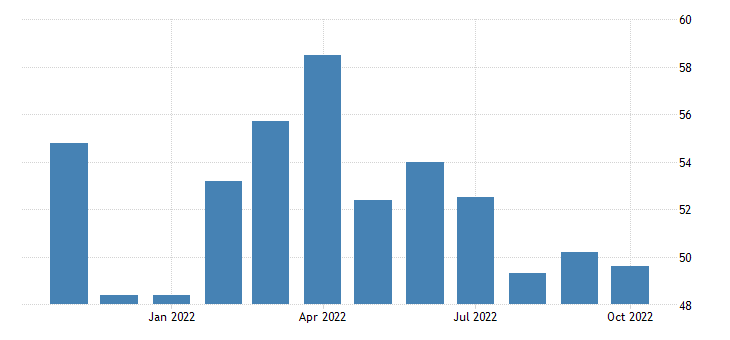

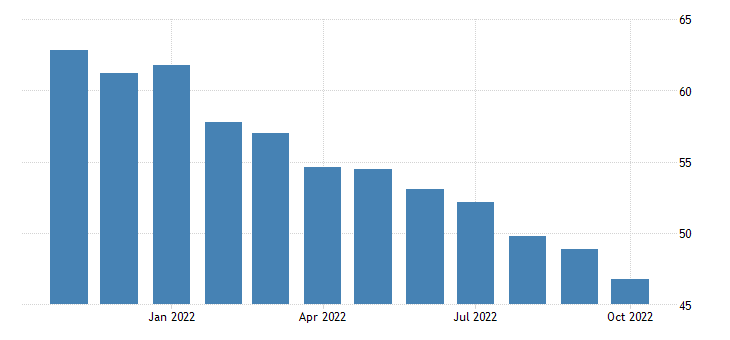

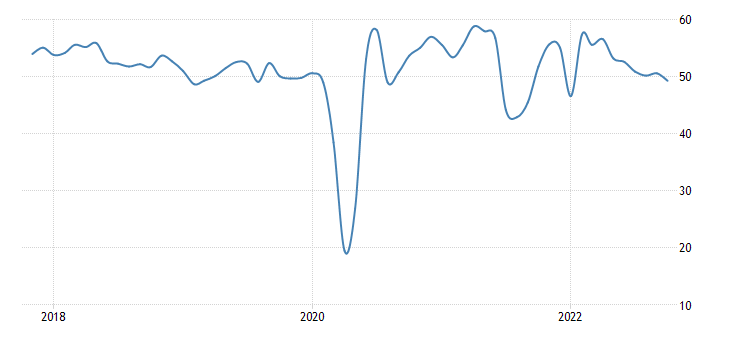

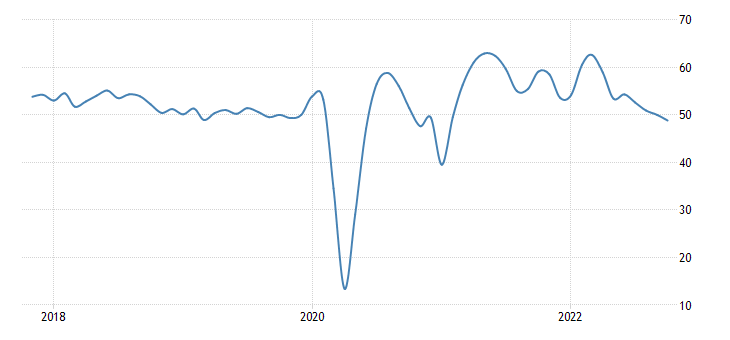

Аналогичная картина в сфере услуг: в Австралии (49.3):

в еврозоне (48.6):

в Британии (48.8):

в США (47.8):

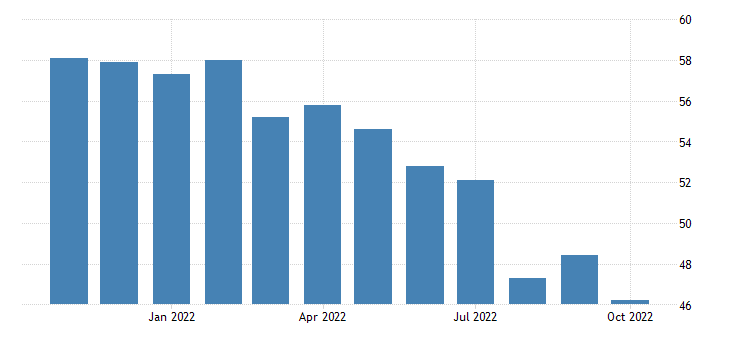

Деловое доверие в Мексике на дне за 1.5 года:

В промышленности Среднего Запада США (Chicago PMI) спад усилился до пика за 28 месяцев (45.2):

Аналогичный показатель ФРБ Техаса держится в минусе 6 месяцев подряд:

А его же индекс сферы услуг — 5 месяцев:

Разрешения на строительство в Австралии -5.8% в месяц и -13.0% в год:

А в Канаде -17.5% в месяц:

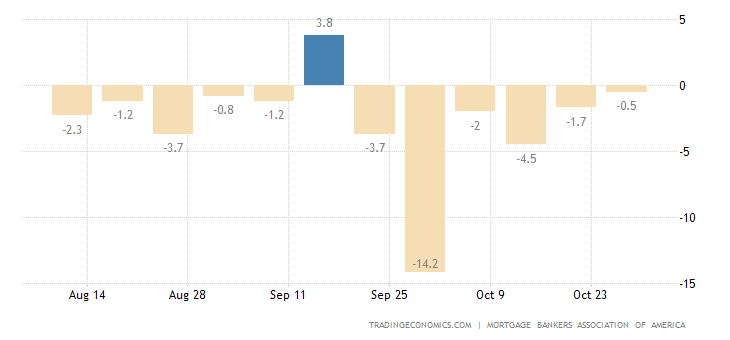

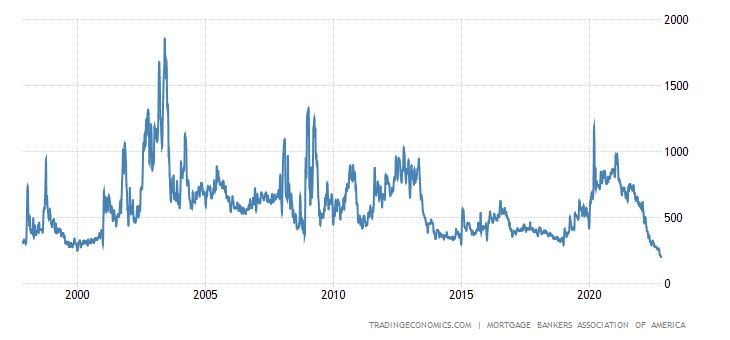

Заявки на ипотеку в США упали 6-ю неделю подряд, несмотря на мини-снижение ставки по займам:

И обновили 25-летний минимум:

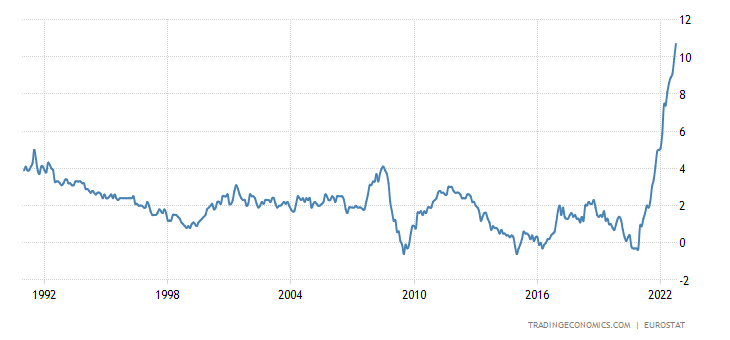

CPI (индекс потребительской инфляции) еврозоны +10.7% в год — рекорд за 32 года наблюдений:

Рекордный и «чистый» (за вычетом высоко волатильных компонентов еду и топлива) CPI (+5.0% в год):

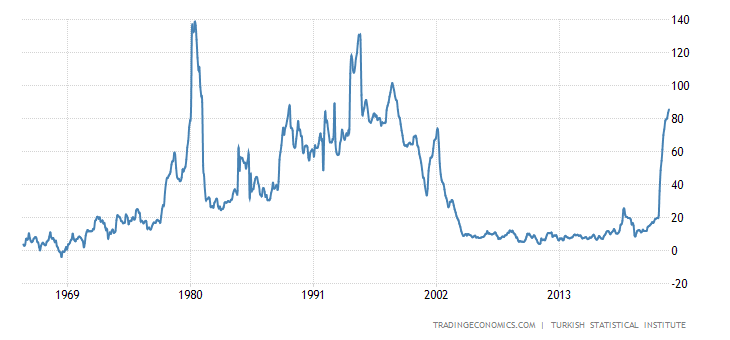

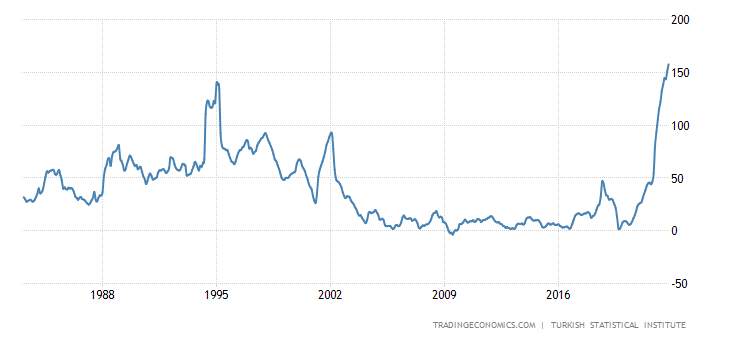

CPI Турции +85.5% в год — максимум с 1998-го:

PPI (индекс промышленной инфляции) Турции +157.7% в год — рекорд за 40 лет сбора данных:

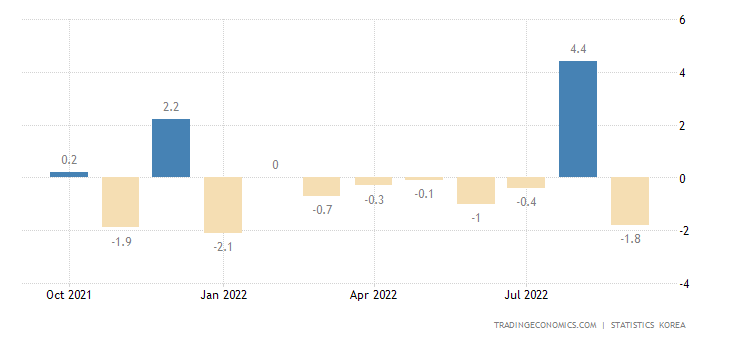

Розница Южной Кореи -1.8% в месяц — за последний год было лишь 3 плюса:

Отчего и годовая динамика ушла в минус (-0.7%):

В Германии годовой спад розницы отмечается 5 месяцев подряд:

Число получателей пособий по безработице в США максимально за 7 месяцев:

А уровень безработицы — за 8 месяцев:

ФРС повысила процент на 0.75% до 3.75-4.00% .

ЦБ Саудовской Аравии, как обычно, следует путём ФРС (+0.75% до 4.50%). Банк Англии также увеличил ставку на 0.75% (впервые за 33 года), до 3.00%. ЦБ Австралии поднял ставку на 0.25% до 2.85%.

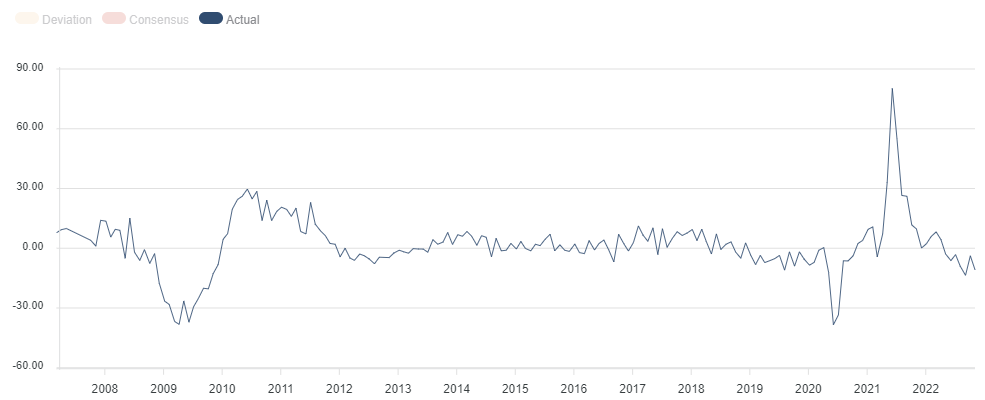

Основные выводы. Почему мы уделяем такое важное влияние повышению ставки, в конце концов, в 1980 году ставка достигала, пусть и на короткое время, 20%, а 19% было довольно продолжительное время? А вот почему:

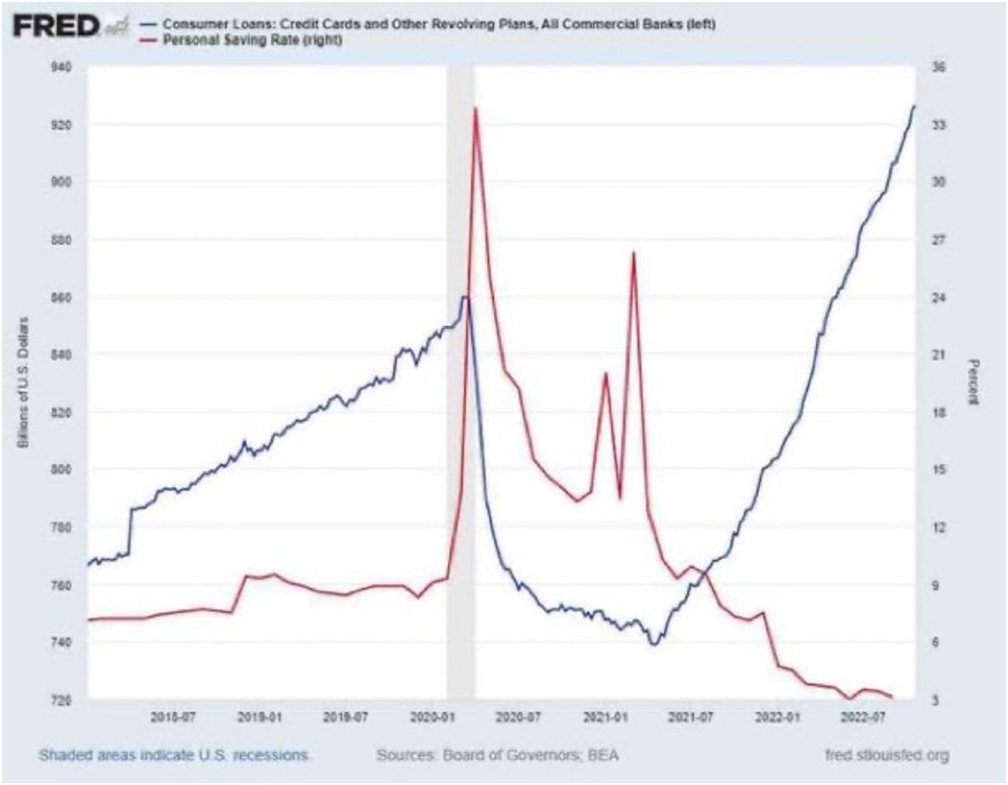

Это график стоимости обслуживания государственного долга США. Как понятно, для корпоративного долга и долга домохозяйств ситуация похожая. А сам долг домохозяйств почти в два раза больше, чем был в 1980 году. У корпораций дела ещё хуже. По этой причине всем понятно, что дальнейшее повышение ставки неминуемо вызовет массовые банкротства и обрушение финансовых рынков.

Отметим, что долги домохозяйств, которые после 2008 года падали, в последнее время снова стали расти. Достаточно посмотреть на долг по кредитным картам, к которым обращаются, когда нормальный долг увеличивать уже становится сложно:

Зачем же в такой ситуации повышать ставку? А дело в том, что это банки отлично могут существовать в условиях высокой инфляции. А вот реальный сектор, промышленность, так существовать не может. И поэтому агрессивная риторика Пауэлла означает, что из банков и промышленности, весьма возможно, выбрана для спасения именно промышленность. Посмотрим, что сказал Пауэлл.

- Инфляционные ожидания под контролем (имеют тенденцию к снижению последние три месяца), но чем дольше продолжается высокая инфляция, тем больше вероятность того, что ожидания более высокой инфляции укоренятся.

- Таргет по инфляции неизменен и остается на уровне 2%. ФРС намерена выполнять свои обязательства по возвращению инфляции к цели.

- ФРС будет предпринимать решительные шаги для нормализации спроса в соответствии с предложением.

- Ключевой задачей является стабилизация инфляционных ожиданий, снижения фактической инфляции.

- Финансовые условия значительно ужесточились и это находит свое отражение в наиболее уязвимых секторах, таких как недвижимость.

- Потребуется время, чтобы в полной мере ощутить влияние монетарных ограничений (особенно на инфляцию).

- Дальнейшие действия будут зависеть от совокупности поступающих данных. ФРС будет учитывать совокупный эффект от ужесточения ДКП )денежно-кредитная политика) и задержки (лаг) в трансмиссии денежно-кредитной политики на экономическую активность и финансовую стабильность.

- ДКП сначала влияет на финансовые условия, потом оказывает влияние на экономическую активность и финансовую стабильность и уже на третьем этапе влияет непосредственно на саму инфляцию. Этот лаг может быть существенным, но важно отметить, что финансовые условия действуют с опережением до непосредственных действия со стороны ФРС. Таким образом, трансмиссия ДКП в современных условиях более быстрая, чем в 80-х годах.

- Будет разумно замедлить темпы ужесточения ДКП тогда, когда процентная ставка станет «достаточно ограничительной», чтобы направить инфляцию к таргету в 2%. Существует значительная неопределенность вокруг этого уровня процентной ставки и у ФРС нет понимания, где находится этот «ограничительный уровень».

- Конечный уровень процентных ставок будет выше, чем ожидалось ранее (21 сентября).

- Снижение инфляции, скорее всего, потребует длительного периода роста экономики ниже тренда и деградации условий на рынке труда.

- Исторические данные предостерегают от преждевременного ослабления ДКП. ФРС будет придерживаться курса ужесточения до тех пор, пока инфляция не вернется к таргету.

- Нет универсального ориентира, по которому будет понятно, что наступил триггер для остановки цикла ужесточения ДКП. Снижение инфляции в нескольких отчетах по инфляции не будут поводом для пересмотра ДКП. ФРС будет использовать комплекс финансовых и макроэкономических индикаторов, чтобы удостовериться в том, что инфляция на устойчивом пути к таргету.

- Как далеко нужно зайти с ужесточением ДКП? Скорость ужесточения ДКП экстремальная, но это ответ на беспрецедентный инфляционный импульс. Что касается предельного уровня ставки, то ограничительный уровень будет таким, чтобы иметь достаточно оснований полагать, что инфляционный тренд развернулся. Этот уровень неопределенный. ФРС еще много предстоит сделать на этом направлении. Сильные макроданные позволят сделать предположение, что ставки могут быть выше, чем ожидались ранее.

- Нет решения у ФРС, когда замедлить скорость повышения ставки. Это может быть 14 декабря, а может быть 1 февраля. Более важен вопрос – насколько повышать ставки и как долго их сохранять на высоком уровне.

- ФРС в конструировании своей ДКП будет больше ориентироваться не на фактический уровень инфляции, а на прогнозный уровень инфляции и из него считать реальные ставки на денежном рынке. ФРС может рассматривать реальный положительные ставки, как промежуточную цель, но это не является самоцелью.

- Многие домохозяйства и бизнес уже сейчас берут кредиты по ставкам, которые около инфляции или выше инфляции, поэтому можно считать, что в данный момент реальные ставки уже в положительной области.

- С точки зрения баланса рисков потери от быстрого ужесточения ДКП менее существенные, чем издержки от потери контроля над инфляцией.

- Рынок жилья перегрет, там был пузырь. Падение цен и падение продаж – это нормально, но там нет пузыря на рынке сабстандартного кредитования такой, какой был в 2007 и в целом ситуация контролируема с точки зрения качества кредитного портфеля.

- Сильный доллар является проблемой для многих стран (тех, кто имеет значительный внешний долг, номинированный в долларах или высокую долю импортируемого сырья).

- Если ФРС переусердствует с ужесточением, у ФРС есть инструменты, как это исправить (тут Пауэлл ехидно ссылается на опыт марта 2020 с неограниченной базукой ликвидности).

- Обсуждать паузу в ужесточении преждевременно, инфляция не там, где должна быть, еще предстоит найти «ограничительный уровень» процентной ставки при которой произойдет нормализация спроса и предложения.

- Сдерживание госрасходов проявилось не так, как хотелось бы. Потребители продолжают активно тратить, что видимо связано с накопленными сбережениями в 2020-2021.

- Произошло сужение пути к мягкой посадке из-за траектории ужесточения ДКП (первое признание потенциального кризиса от Пауэлла).

- Все пошло не так, как прогнозировала ФРС. Инфляция снижается не так, как должна снижаться, рынок труда остается сильным, когда должен был уже начать сокращаться, а спрос еще значителен, тогда как рост предложения ограничен.

- ФРС решительна в своих намерениях взятия инфляции под контроль.

Общий вывод состоит в нескольких пунктах. Прежде всего, Пауэлл признал очевидное, то, что наши читатели знали ещё в начале осени прошлого года, больше года назад: ФРС серьёзно ошиблась в оценке ситуации с инфляцией. К слову, реальное понимание высокой инфляции у руководства ФРС отсутствует до сих пор, в сути структурного кризиса оно до сих пор не разбирается.

Во-вторых, Пауэлл очень серьёзные силы направил на восстановление авторитета ФРС. Никогда его предшественники (Беня-«вертолёт» Бернанке и, тем более, Алан Гринспен) так подробно и внятно не объясняли, что они делают и почему. Понятно, что упомянутые руководители не особенно признавались в своих ошибках, но, конечно, до такого безобразия в финансовой ситуации как сейчас они и близко не доходили. Получится ли у Пауэлла решить этот вопрос, особенно с учётом вывода в конце предыдущего абзаца, мы не знаем. Более того, крепко сомневаемся, что он справится.

В-третьих, вопрос политический. Михаил Хазин 5 ноября 2014 года на Дартмутской конференции в Дейтоне говорил о том, что уже тогда было два базовых сценария, спасение мировой долларовой (Бреттон-Вудской) системы ценой остатков реального сектора американской экономики или же спасение этого реального сектора экономики США ценой Бреттон-Вудской системы. Нам кажется, что пресс-конференция Пауэлла намекает на то, что принято второе решение (с очень сильным опозданием).

Окончательный результат мы увидим в ближайшие месяцы, пока же пожелаем нашим читателям, которые куда лучше руководства ФРС видят реальность, приятных выходных и конструктивной рабочей недели!

Месяцы или годы…

МЛХ считает, что весна, а впрочем, кое-что проверим в конце — года, а именно — структурную инфляцию.

Михаил Леонидович, у меня вопрос, возможно совсем новичковый.

Вы в недавних интервью говорили, что повышение ставки ФРС приведет к дефолтам по долгам домохозяйств.

Я правильно понимаю, что в США большинство домохозяйств берут кредиты по ставке, привязанной к ставке ФРС? Не по фиксированной на весь срок кредита ставке?

Или связь между ставкой и банкротствами не такая прямая?

Корпоративный долг тоже по умолчанию привязан к ставке?

Это зависит от договора. Но обычно — ставка плавающая.

Добрый вечер. Если Бреттон-вуд на смертном одре так сказать, то что в этой ситуации могут предпринять банки вроде Американского сiti или немецкого Deutsche bank? Просить помощи им не у кого? Можно ли предположить, что их ждет крах как в свое время Leman Brothers? То есть если будет упор на реальный сектор, то предположить можно, что этих фининтерновских игроков никто не будет « спасать»?

Есть такая гипотеза, что их собираются списать. Вот это и интересно, так ли это на самом деле. Спасти их могут только колоссальные вливания бюджетных и эмиссионных денег.

с неограниченной базукой ликвидности — техническая ошибка?

Почему? Типа, стреляют деньгами без остановки