22-26 октября 2022

Главная новость. Основная новость — полный отказ правящей элиты Великобритании обсуждать программу нового премьера. Такое впечатление, что этот вопрос вообще никого не интересует. Разумеется, политическое объяснение данного вопроса существует (и даже не одно), но наш обзор макроэкономический и с этой позиции такое пренебрежение важнейшей темой является совершенно удивительным.

Ладно бы ещё ситуация с экономикой улучшалась, но ничего такого даже близко нет (см.следующий раздел настоящего Обзора). Картина развивается, что называется «штатно» и это значит, что у «сильных мира сего» нет никаких представлений о том, что происходит и что с этим делать. Теоретически, этот вывод мы делаем уже не первый раз, но каждый раз возникает надежда, что какие-то проблески мысли у правящих элит возникнет. Пока эта надежда не оправдывается.

В США картина аналогичная. Но здесь хоть можно сослаться на выборы, до которых осталось всего полторы недели. Поскольку экономическая ситуация и в США ухудшается, правящая администрация Байдена не хочет привлекать к ней внимания, а Республиканская партия не хочет ослаблять давление на Демократическую, переходя на конструктивный стиль. Агрессивная ругань тут куда эффективнее.

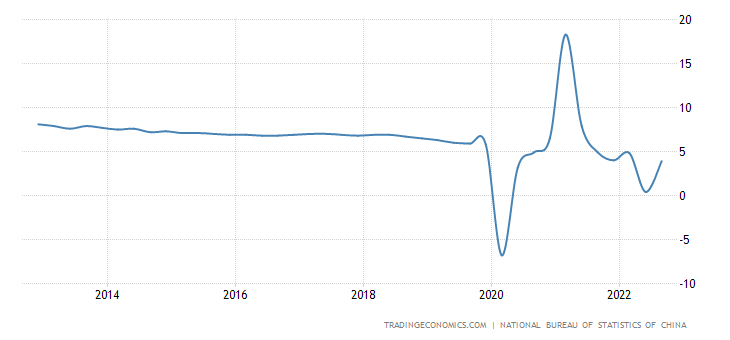

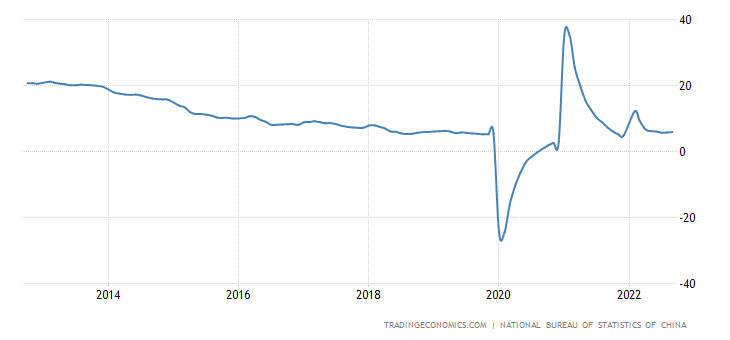

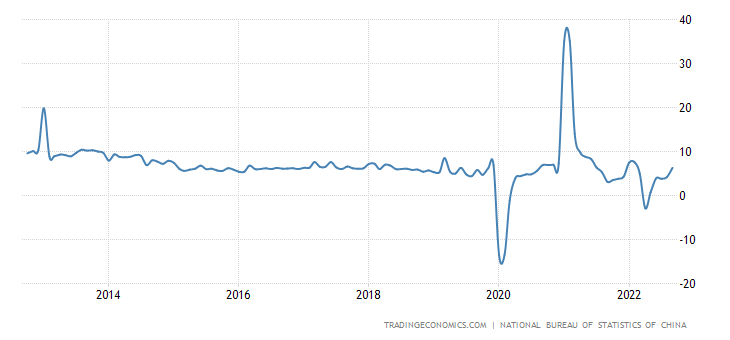

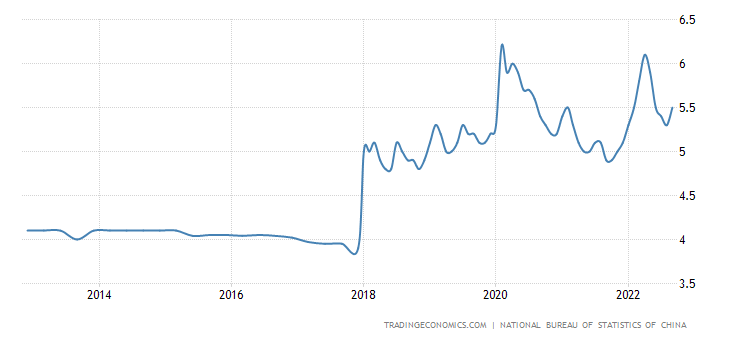

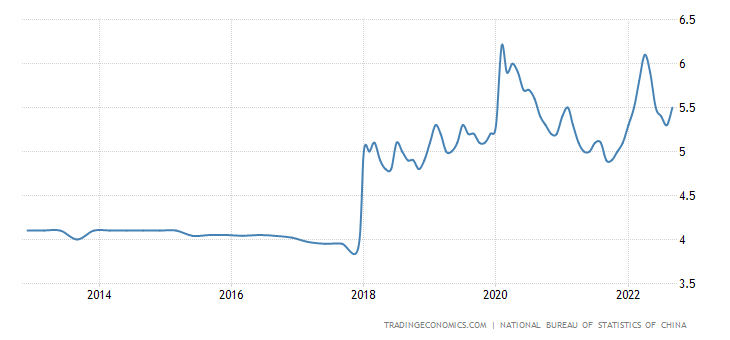

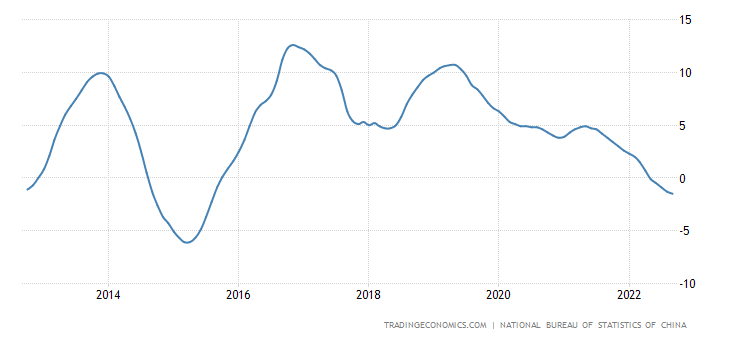

Макроэкономика. Китайские данные за сентябрь смешанные. ВВП, инвестиции и промышленное производство ускорились; но розница замедлилась, безработица выросла, а цены новостроек падают худшим темпом за 7 лет.

С учётом того, что экономическая статистика в Китае имеет к реальности крайне сложное отношение комментировать можно только относительные изменения. Да и то не всегда. В нашем случае мы видим, что власти Китая вынуждены признать некоторые негативные явления, что само по себе достаточно важно. В прошлом году мы анализировали ситуацию в Китае и говорили что под его экономикой лежит очень серьёзная «бомба» в виде внутренних дотаций в 25% от ВВП (кстати, в США абсолютно аналогичная картина). И поэтому негативных процессов мы ждём, но вот как они в реальности развиваются определить достаточно сложно.

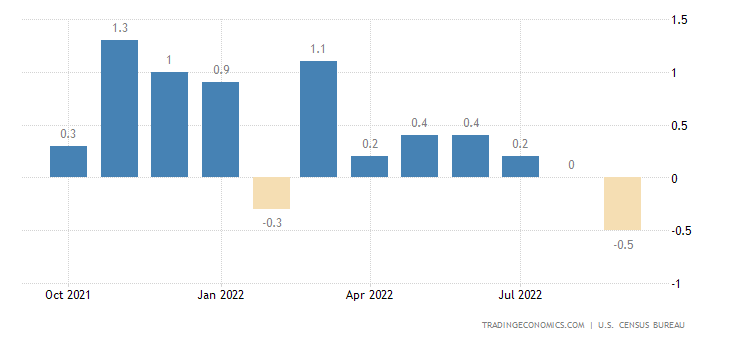

Заказы на товары длительного пользования в США без транспортного сектора не растут 2 месяца подряд:

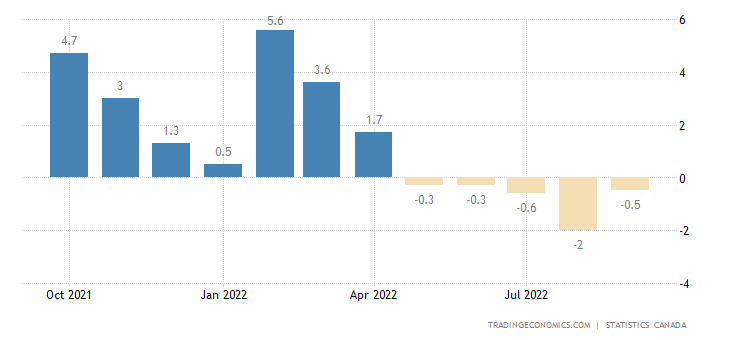

Продажи в обрабатывающей промышленности Канады (-0.5% в месяц) падают 5 месяцев подряд:

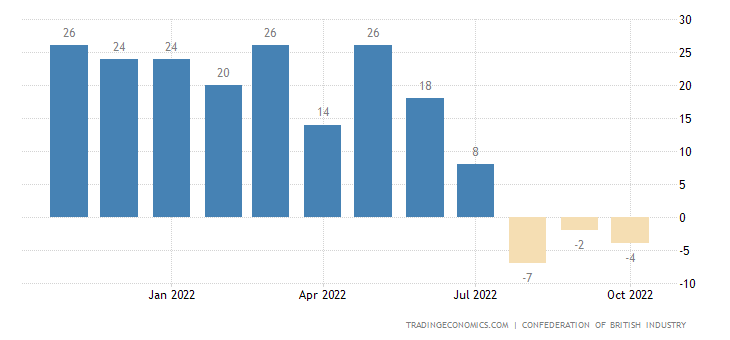

Баланс промышленных заказов в Британии держится в минусе 3 месяца подряд:

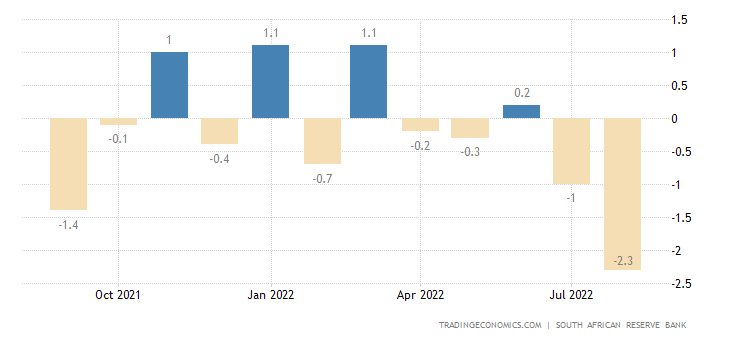

Опережающие индикаторы делового цикла в ЮАР сокращаются 2 месяца подряд:

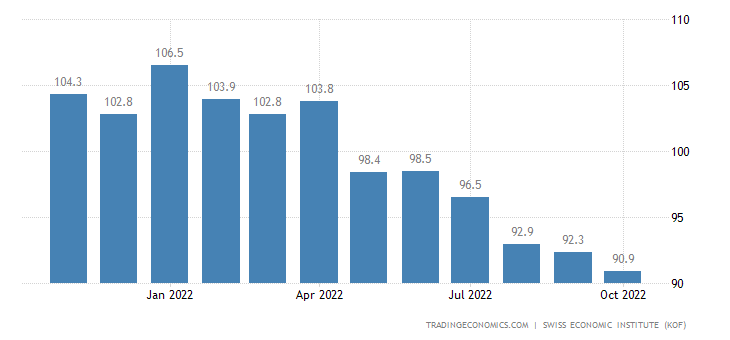

В Швейцарии они 6 месяцев подряд держатся ниже долгосрочных средних значений:

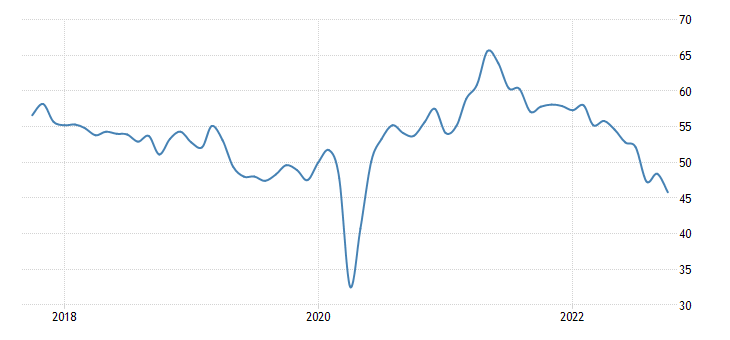

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) индустрии еврозоны снижается максимально за 2.5 года (46.6):

А PMI сферы услуг — за 20 месяцев (48.2):

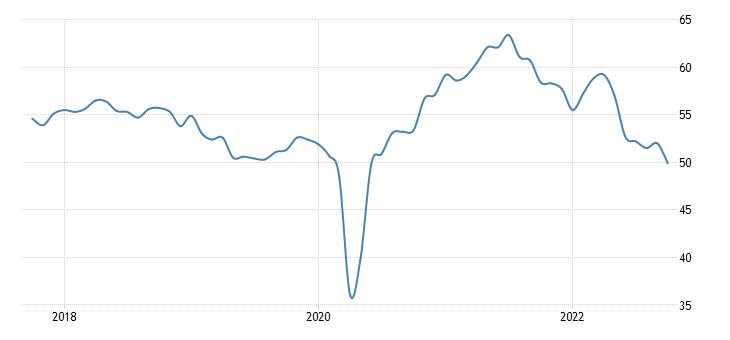

Та же картина в Британии (45.8 и 47.5):

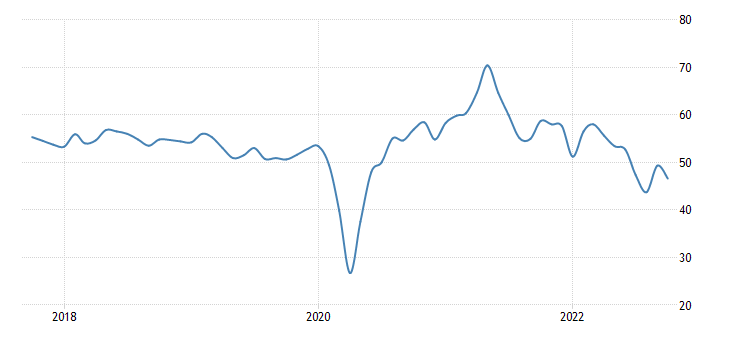

Впервые за 28 месяцев в зону спада ушёл PMI индустрии США (49.9):

А их сфера услуг углубилась в эту зону (46.6):

С этой точки зрения предварительные данные по ВВП в III квартале текущего года (2,6%) представляются спорными. Экономическая ситуация явно не улучшается, почему должен расти ВВП? Впрочем, обсуждение этого в последнем разделе Обзора.

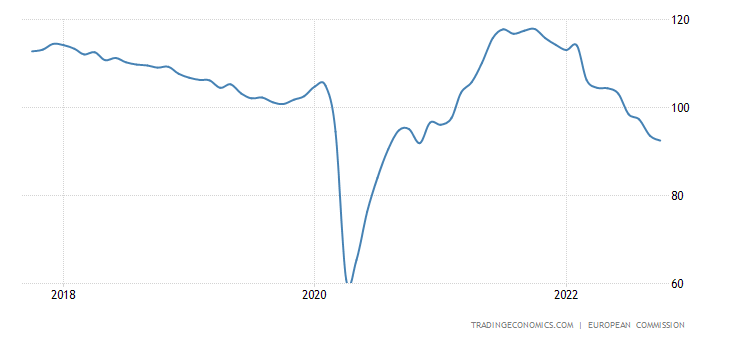

Экономические настроения в еврозоны мрачнейшие за 2 года:

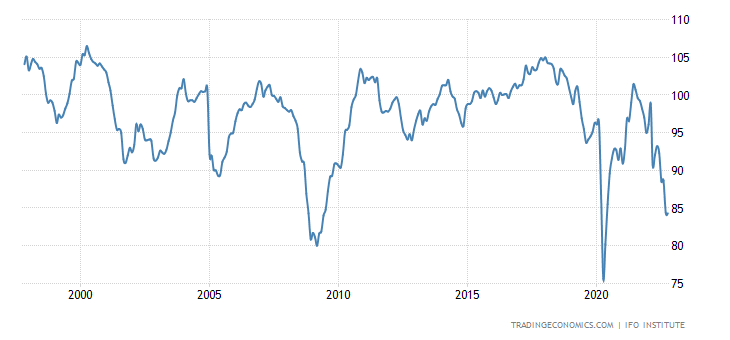

Индекс делового климата в Германии от IFO, если не считать ковидный провал 2020-го, на дне с 2009-го:

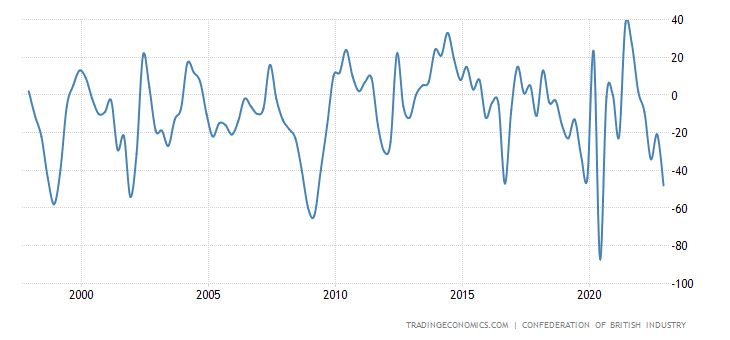

Та же картина у делового оптимизма в Британии:

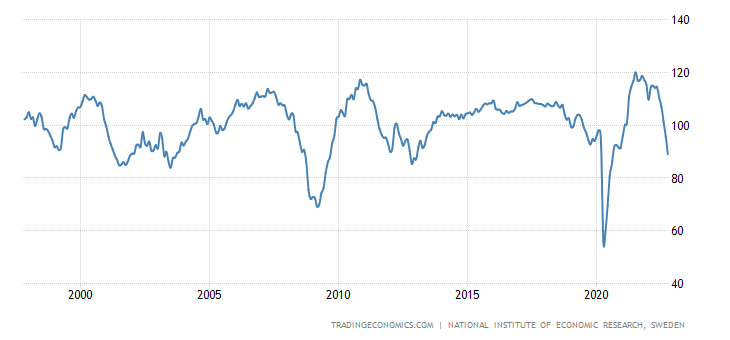

Похожая ситуация в Швеции:

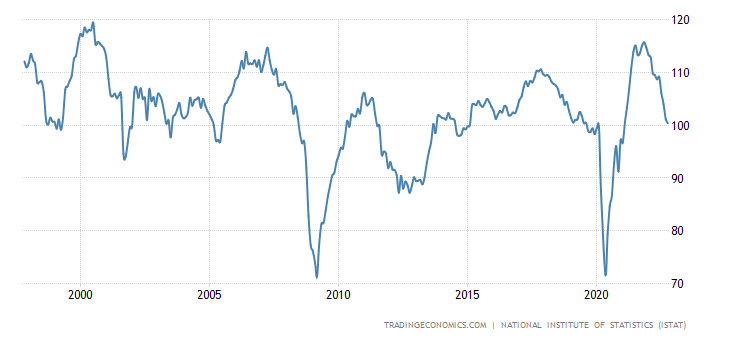

В Италии настроения бизнеса на дне с января 2021-го:

В Канаде — с апреля 2020-го, а до того — с 2009-го:

Деловое доверие в Южной Корее минимально за 2 года:

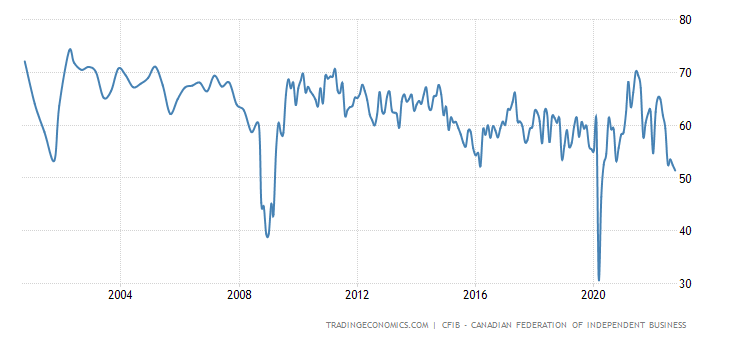

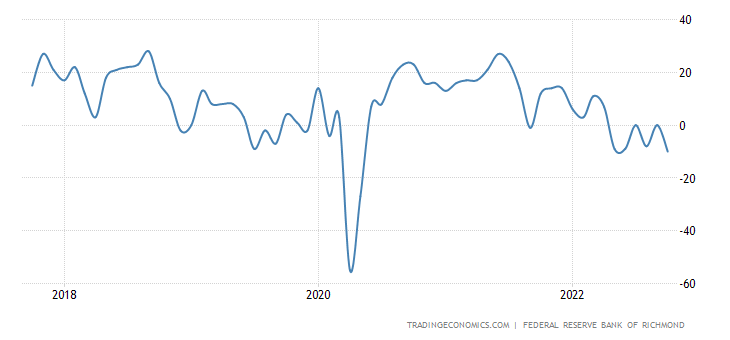

Индекс активности индустрии в зоне ФРБ Ричмонда худший за 2.5 года, не выходит в плюс 6 месяцев подряд:

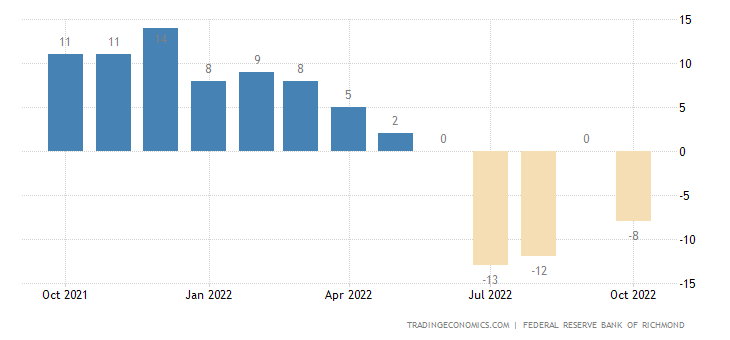

Показатель сферы услуг того же региона негативен 5 месяцев подряд:

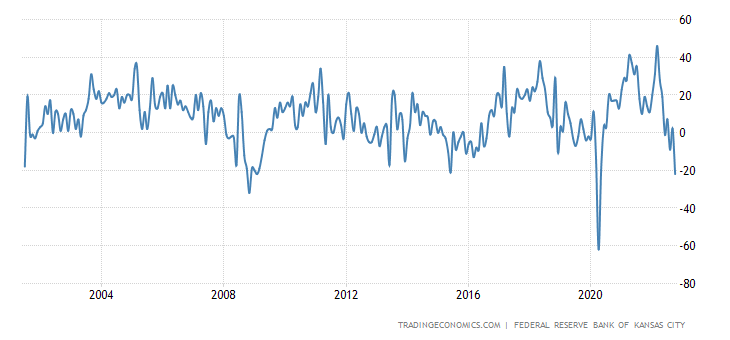

Похожая картина у ФРБ Канзаса — дно за 2.5 года, а до того подобные числа были в 2009-м:

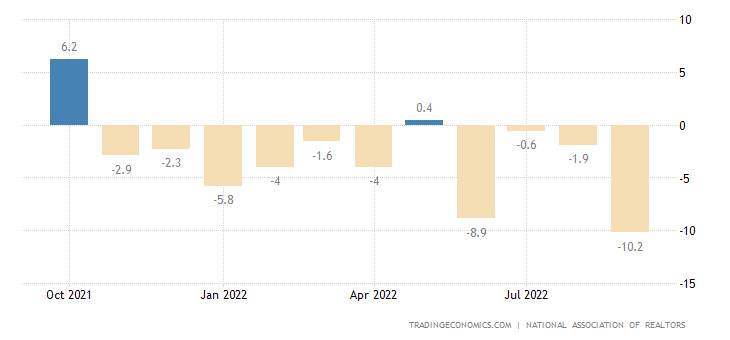

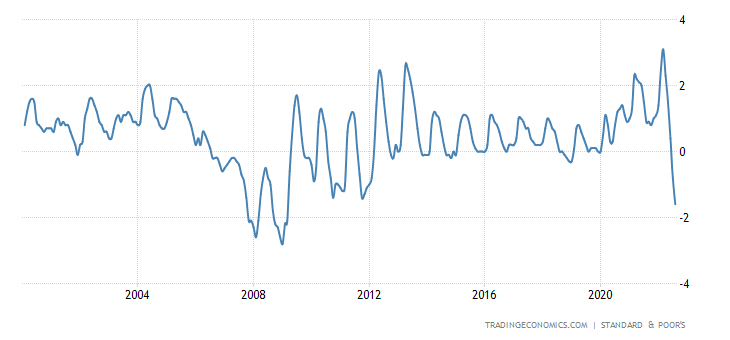

Продажи новостроек в США -10.9% в месяц:

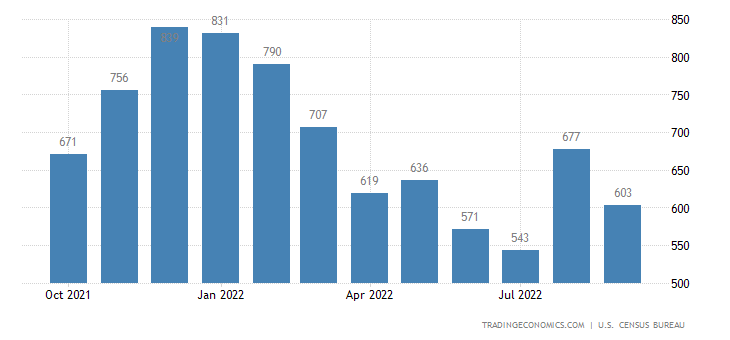

Незавершённые продажи вторичного жилья в США -10.2% в месяц — 10-й минус за последние 11 месяцев:

И -31% в год — почти рекордный спад; уровень продаж у рекордных минимумов 2010-го и 2020-го:

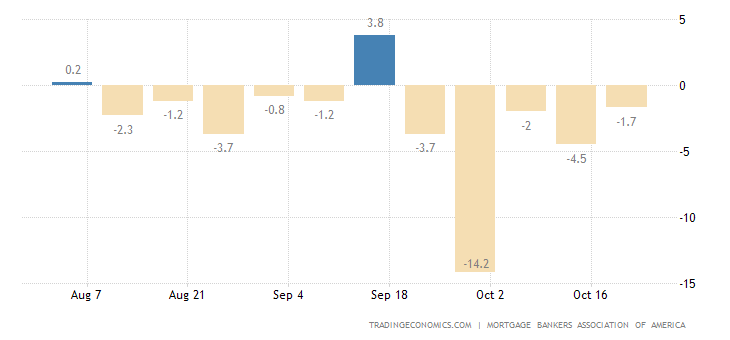

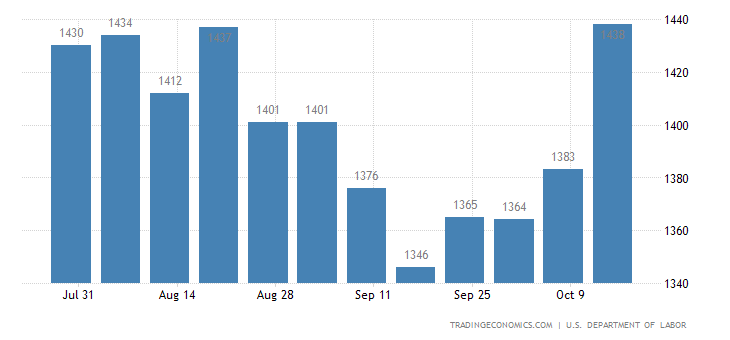

Заявки на ипотеку в США ещё -1.7% в неделю — 5-й минус подряд и 10-й за последние 11 недель:

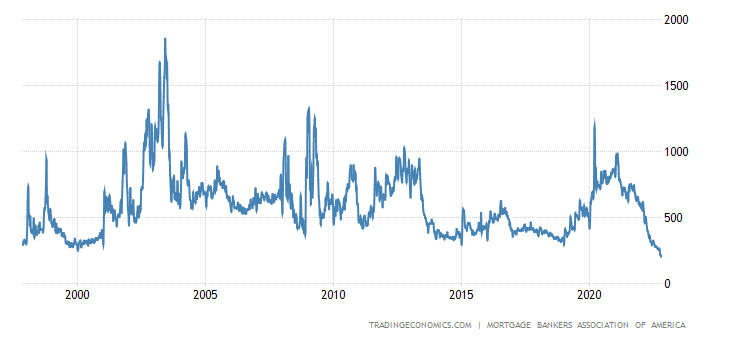

Тем самым они обновили 25-летний минимум:

На фоне взлёта ставок по кредитам до вершины с 2001-го (7.16% для 30-летних займов):

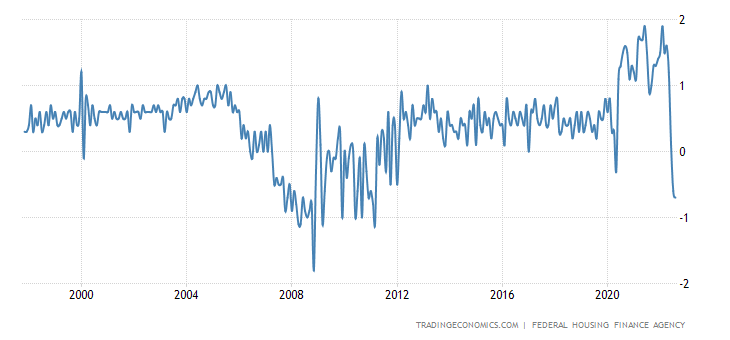

Цены на односемейные дома в США, согласно официозу, -0.7% в месяц — худшая динамика с 2011-го:

А согласно S&P/Case-Shiller, даже с 2009-го (-1.6% в месяц):

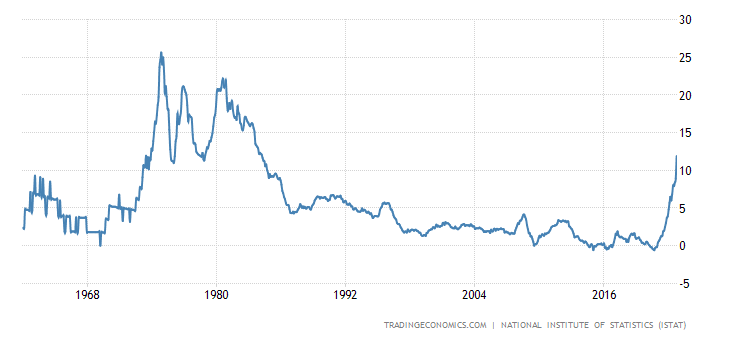

PPI (индекс промышленной инфляции) Италии +41.8% в год — рекорд за 31 год сбора данных:

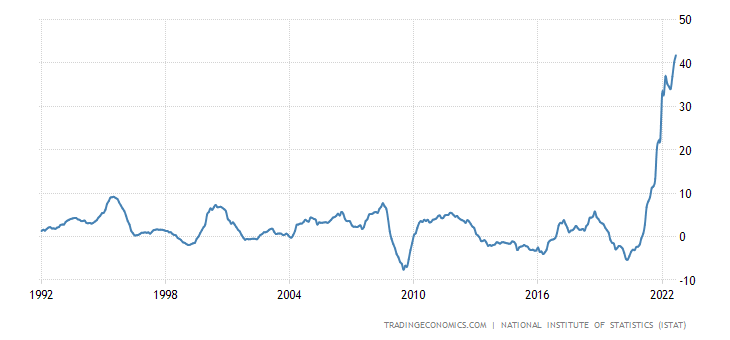

CPI (индекс потребительской инфляции) Италии +11.9% в год — 38-летний максимум:

И +3.5% в месяц — невиданный в истории всплеск:

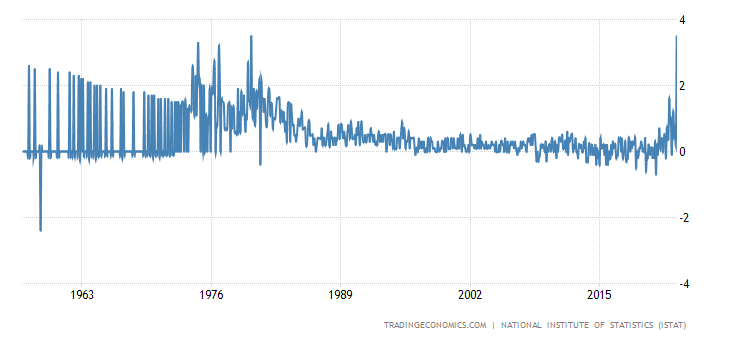

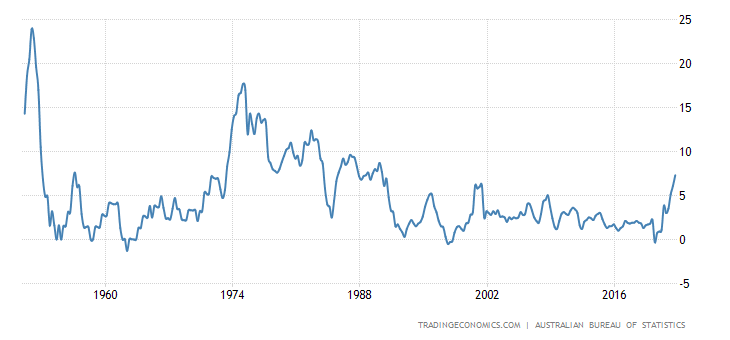

PPI Австралии +1.9% в квартал — рекорд за 25 лет наблюдений:

И +6.4% в год — также рекорд:

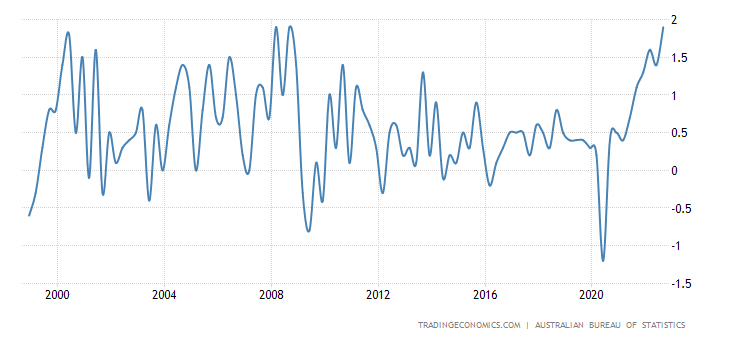

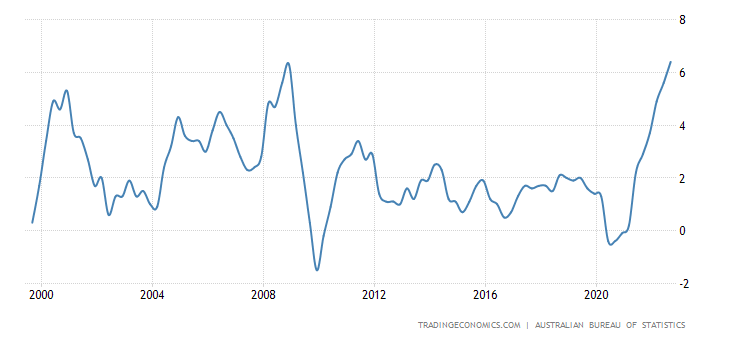

CPI Австралии +7.3% в год — максимум с 1990-го:

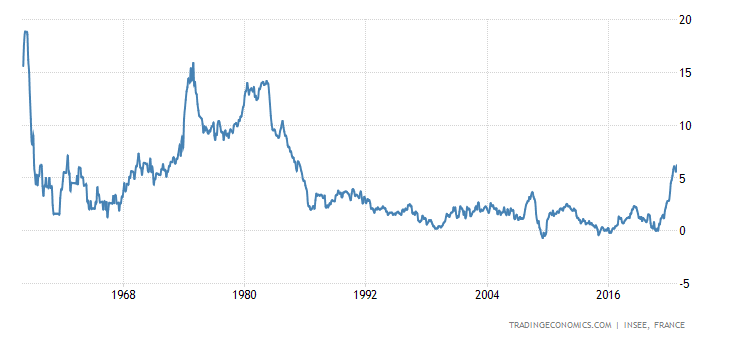

CPI Франции +6.2% в год — вершина с 1985-го:

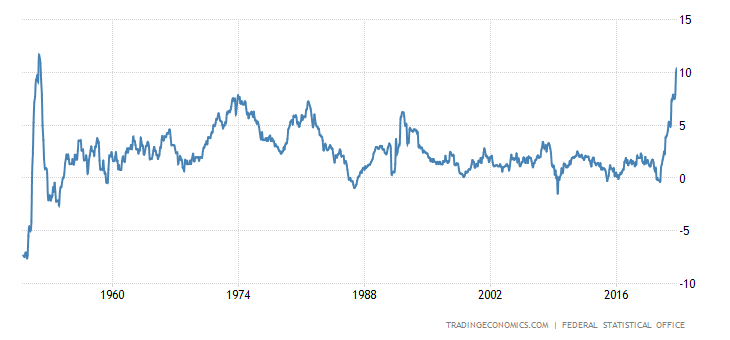

CPI Германии +10.4% в год — пик с 1951-го:

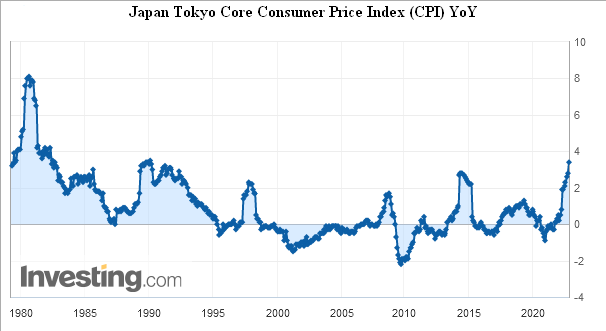

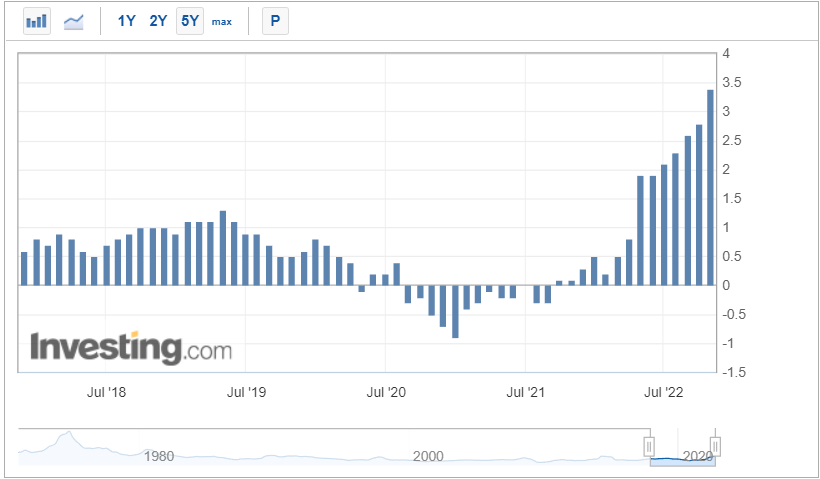

CPI префектуры Токио в Японии +3.5% в год — вершина с 1991-го:

Без свежей еды +3.4% в год — пик с 1990-го и лишь в 0.1% до 40-летнего максимума:

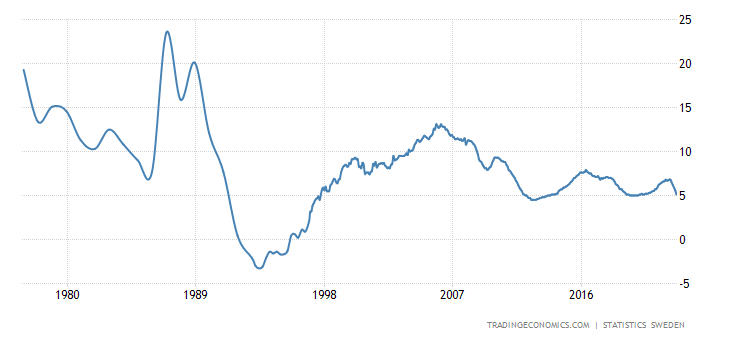

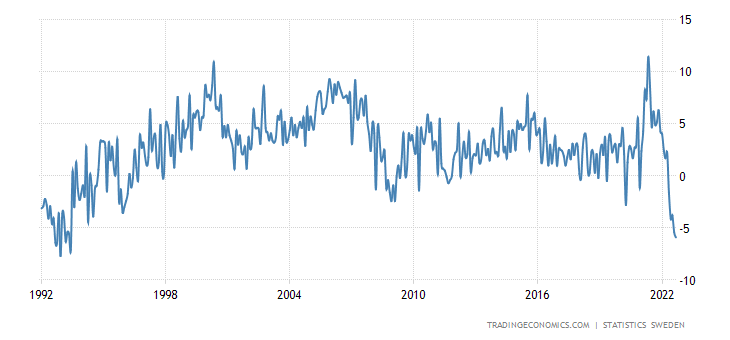

Годовой рост кредитования в Швеции (+5.1%) приближается к 25-летнему минимуму:

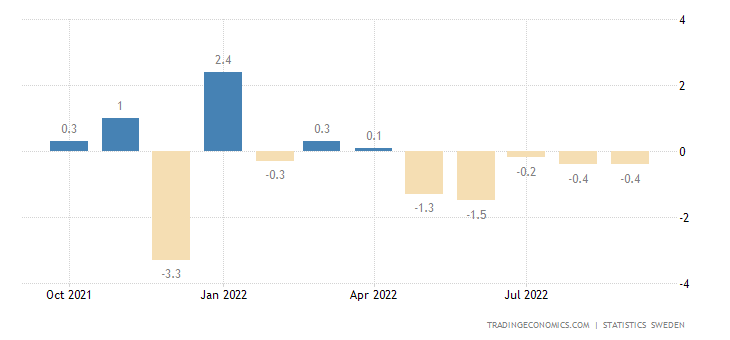

Розница Швеции -0.4% в месяц — 5-й минус подряд:

И -5.9% в год — также 5-й минус подряд и худший спад с 1993-го:

Число получателей пособий по безработице в США максимально более чем за полгода:

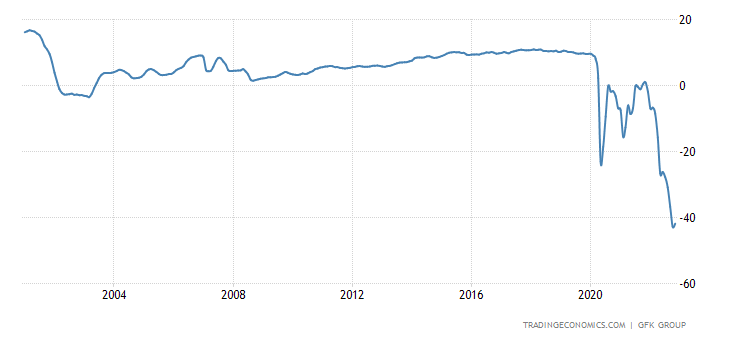

Настроения немцев остаются возле рекордов пессимизма:

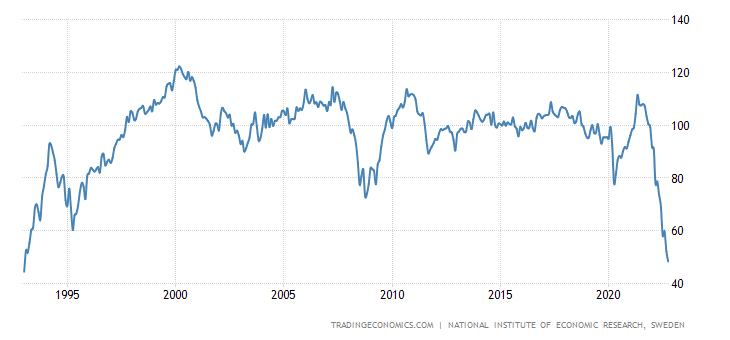

Столь же мрачны и шведы:

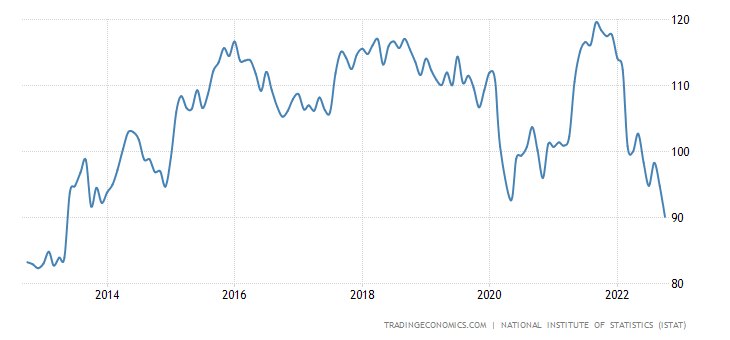

Доверие итальянцев худшее за 10 лет:

ЕЦБ повысил процент на 0.75% до 2.00%, намерен продолжить ужесточение политики. ЦБ Канады поднял ставку на 0.50% до 3.75% — меньше ожидаемых +0.75%. ЦБ Бразилии ничего менять не стал на фоне быстро тормозящей инфляции. Банк Японии оставил ставки на уровне -0.1% и продолжит скупать неограниченные объёмы гособлигаций.

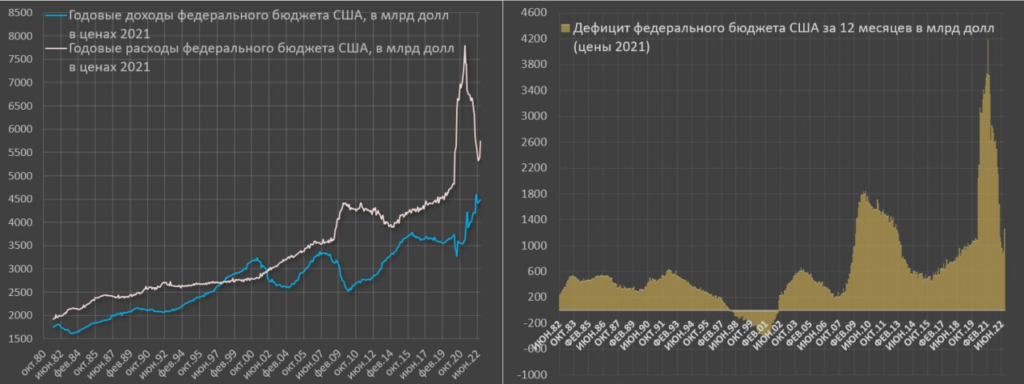

Основные выводы. Судя по всему, в некоторых странах (Бразилия) начинают проявляться дефляционные тенденции. В США пока до этого дело не дошло, более того, ужесточение политики сопровождается продолжением накачки экономики наличными деньгами. В сентябре был поставлен рекорд по расширению бюджетного дефицита, 430 млрд долларов за один месяц по сравнению с дефицитом в 65 млрд в 2021 и 125 млрд в 2020, когда поддерживали всех без разбора.

Вообще, третий квартал вышел ужасным для бюджета. С большим «перевесом» обновлен антирекорд 2021, когда был установлен дефицит в 537 млрд и намного выше 2020, когда было 387 млрд. На этот раз показали дефицит в 861 млрд.

Годовой дефицит сокращался с марта 2021 до июля 2022, когда достиг низшей точки в 962 млрд и резко вырос к сентябрю почти до 1.4 трлн. США пытались «жить по средствам» до середины лета, но не вышло, после падения фондовых рынков вернулись к денежной накачке.

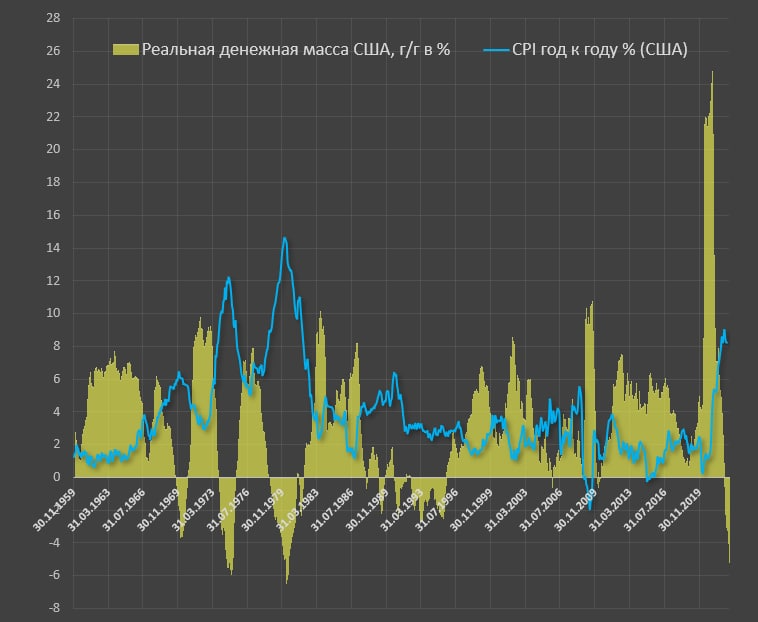

В то же время, если учитывать инфляцию (даже не реальную, а официальную), то картина выглядит немножко иначе. Реальная денежная масса сокращается:

С 1 января 2022 денежная масса по номиналу не изменилась – 21503 млрд на сентябрь против 21490 млрд на декабрь 2021. За девять месяцев сокращение на 5.54% с учетом инфляции- это повторяет антирекорд мая 1980 (минус 5.7% за девять месяцев), поэтому текущее сокращение денежной массы одно из самых сильных в истории США!

Такая картина означает, что банковская система работает всё менее эффективно. Структура денежной массы деградирует, экономика упрощается. В такой ситуации влияние взбросов наличных денег только сильнее раскручивает инфляцию.

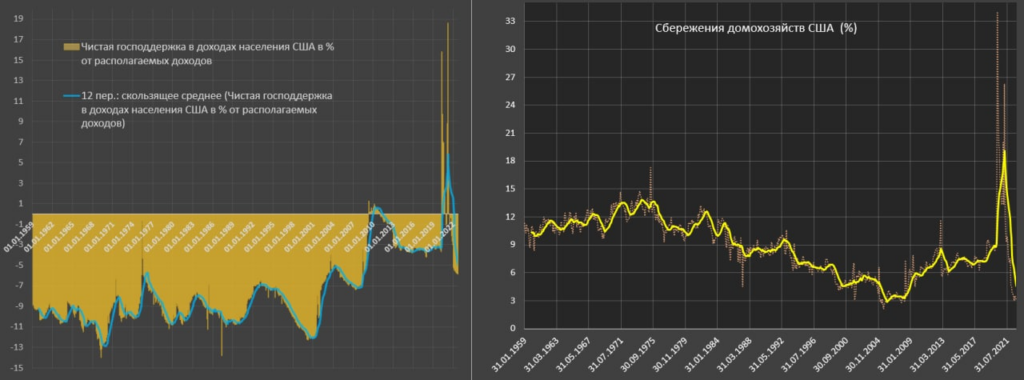

При этом ещё и падают сбережения. Официальные данные приведены на графике ниже, в реальности картина может быть ещё хуже. Напомним, что реальный уровень сбережений перед кризисом 2008 года был -5%, так что, скорее всего, официальная статистика завышает показатели сбережений процентов на 8.

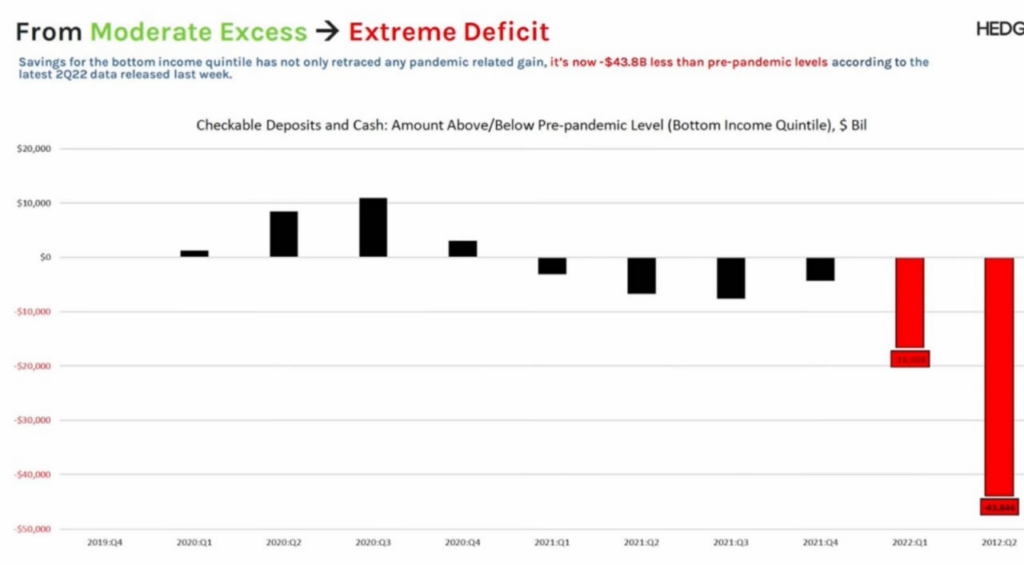

Можно привести и ещё одну картинку, поквартальный объём сбережений 20% наименее обеспеченных граждан США, она ещё более убедительная:

Напоминаем, что мы публикуем только официальный данные (в книгах «Закат империи доллара и конец «Pax Americana» и «Воспоминания о будущем» данные восстанавливались на основании экономического анализа). Но даже они показывают, что дела у американских домохозяйств идут не очень хорошо. Обычно в условиях кризиса сбережения растут, сейчас явно кризисная ситуация, но сбережения сокращаются. Это означает, что ориентиры адекватного экономического поведения у граждан потеряны, что часто означает преддверие паники.

В общем, можно отметить, что имеет место несоответствие различных моделей поведения в условиях кризиса, причём это несоответствие касается не только домохозяйств, но и корпораций и государства. И если картина после выборов не изменится, это означает, что вся экономическая система США подошла к преддверию большого обвала.

Нам остаётся только надеяться, что наши читатели, которых мы предупреждаем обо всех потенциальных проблемах заранее, в этой ситуации могут спокойно проводить выходные и с уверенностью смотреть в будущее!

Добрый день, разрешите узнать Ваше мнение, верно ли предположение, что никаких резких потрясений коллективный Запад не ждёт покуда из РФ происходит вывод капитала в пользу того же Запада.

И ещё вопрос, промежуточные выборы в США, каково их назначение и эффект?

С уважением Леонид.

Правильно ли я понимаю, что ВВП США за 3й квартал повысить помогло включение печатного станка?

Скорее, увеличение цен на энергоносители. Но по сути-то — это фикция.

Nitpicking: Single family home — не значит что он «односемейный», т.е. что в него «не поместится» больше одной семьи. Это скорее значит что его владелец ни с кем его не делит, т.е. по-русски — это просто частный дом.

День добрый. Михаил Леонидович, здорово было бы добавить название экономических показателей к первым пяти графикам про Китай, а то сейчас там непонятно что есть что. Спасибо.

Хорошо, вернёмся к описанию графиков. Просто это нудная работа, а обычно это легко понять.