Период: 4 – 10 сентября 2021

Главная новость. Сегодня 20-я годовщина терактов 11 сентября. Я напоминаю, что 10 сентября (когда готовился этот Обзор) я написал о том, что велика вероятность крупных терактов против США. На которые можно было бы списать резкое ухудшение экономической ситуации к концу того лета.

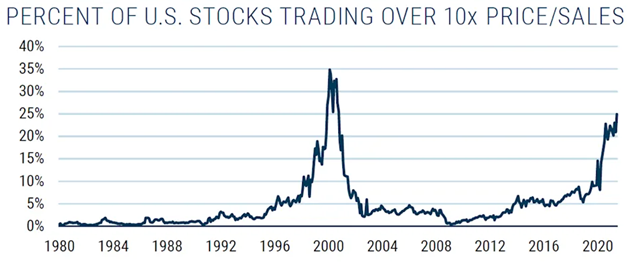

Вот график числа компаний, торгующихся на фондовых площадках США, для которых текущая капитализация в 10 и более раз превышает доходы:

Ничего не хочу сказать об аналогиях, но они сами собой напрашиваются. Разумеется, один график ни о чём не говорит, но мы практически в каждом обзоре показываем те или иные показатели, которые говорят о крайне сложном положении, в котором находится мировая долларовая система.

При этом официальные позитивные данные совершенно не соответствуют всему массиву статистической информации. Фактически, официальные лица, и структуры делают такие выводы буквально на основании двух-трёх показателей, фальсифицированность которых бросается в глаза. И об этом мы тоже пишем в обзорах. Аналогичная ситуация сохраняется и в текущем Обзоре, см. следующий раздел.

Такая ситуация представляется крайне опасной, и сама по себе может спровоцировать опасные последствия. Но сделать тут ничего нельзя, ложь продолжалась слишком долго, в результате официальные лица могут оказаться в таком же положении, как представители рейтинговых агентств в 2008 году, когда только ленивый не обвинял их в прямой лжи.

Макроэкономика

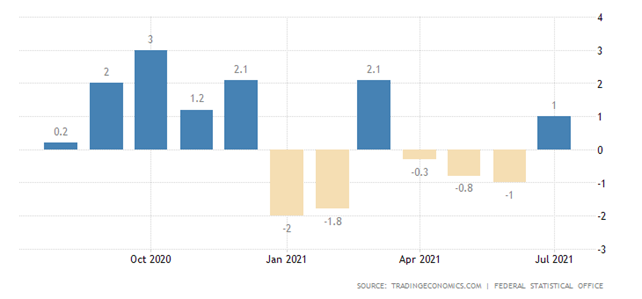

Выпуск промышленности Германии +1.0% в месяц – лишь 1-й рост за 4 месяца; от пика до пандемии -5.5%:

А если учесть традиционное занижение инфляции (объём производства меряется не в штуках, как в СССР, а в стоимостном выражении), то может оказаться, что и здесь особого роста нет.

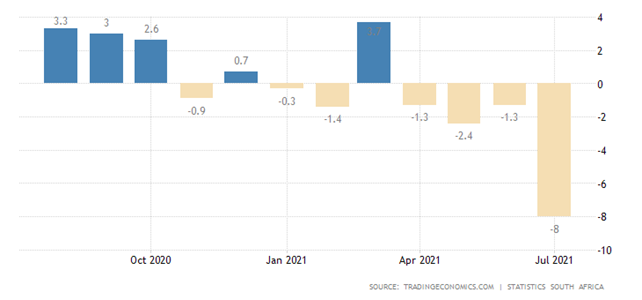

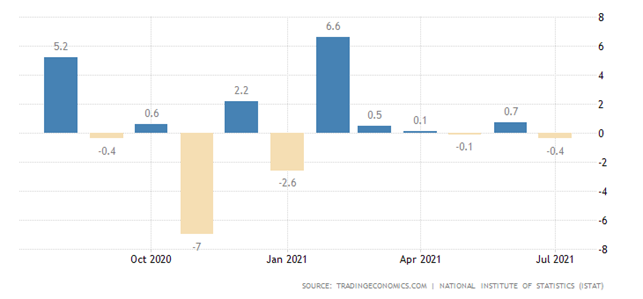

В ЮАР промышленное производство -8.0% в месяц – 4-й минус подряд, годовая динамика вернулась в минус:

Последняя картинка означает, что весь эффект восстановительного роста сошёл «на нет». О чём, собственно, мы говорили ещё весной, когда эта тенденция только формировалась.

Строительный PMI (Purchasing Managers’ Index, экспертный индекс состояния той или иной отрасли; его значение ниже 50 означает стагнацию и спад) Франции уверенно в зоне спада:

Такая же ситуация в Германии:

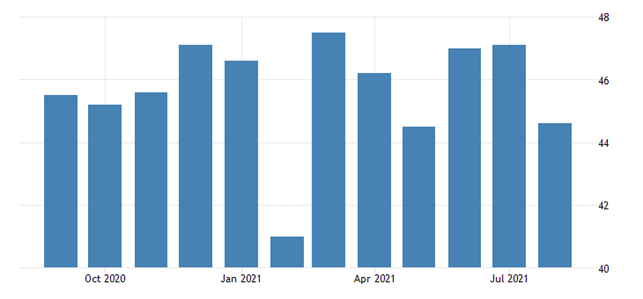

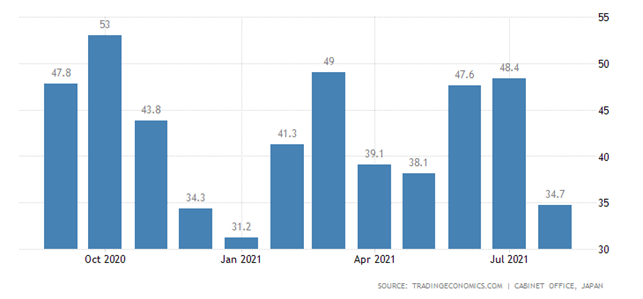

PMI сферы услуг Австралии слабейший за год и явно в области спада:

Отметим, что говорить о рецессии не совсем корректно, поскольку, скорее всего, этот спад не носит циклический характер, а связан со долгосрочными структурными проблемами экономики.

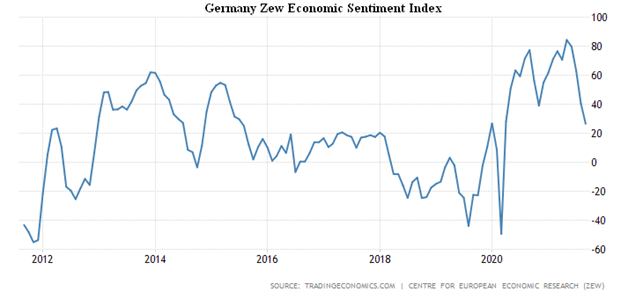

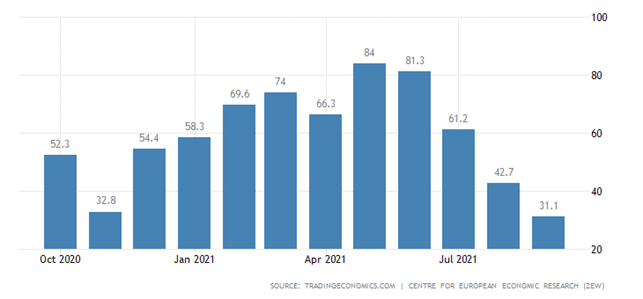

Экономические настроения в Германии от ZEW худшие с марта 2020-го:

Та же картина в еврозоне в целом:

Индекс экономических наблюдателей Японии на дне за 7 месяцев:

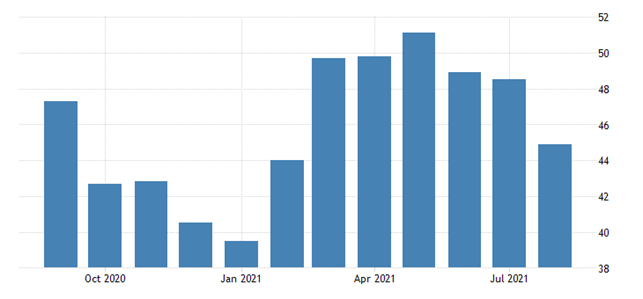

Экономический оптимизм в США от IBD/TIPP слабейший за год

Интересно, как официальные эксперты в США объясняют такие показатели оптимизма на фоне данных о полном восстановлении экономики? Соответствующую информацию мне найти не удалось.

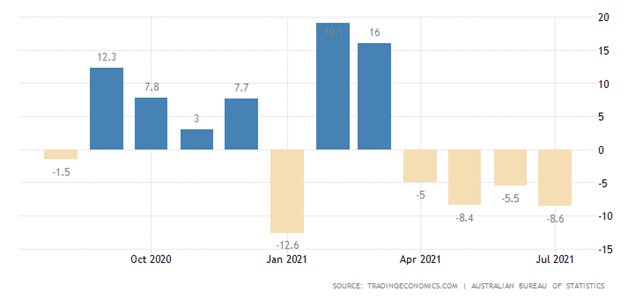

Разрешения на строительство в Австралии показали -8.6% в месяц, 4-й минус подряд:

Дальше большое количество данных по инфляции.

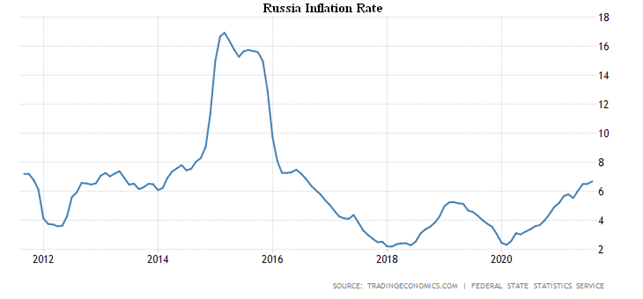

Потребительская инфляция (индекс CPI) в России максимальна за 5 лет (+6.7% в год)

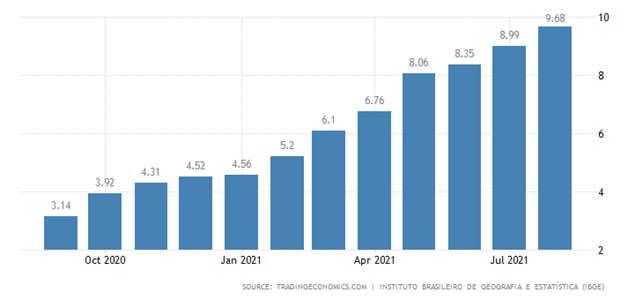

В Бразилии тоже 5-летний пик индекса CPI (+9.7% в год):

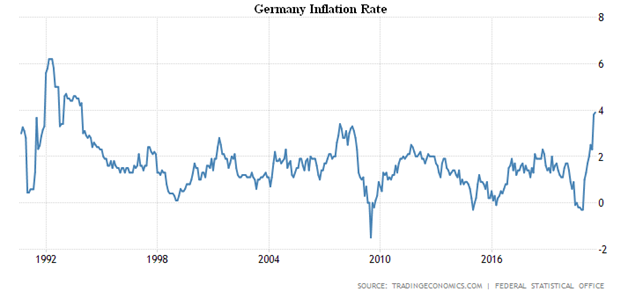

В Германии вершина с 1993-го (+3.9% в год)%:

PPI (индекс промышленной инфляции) Китая +9.5% в год – максимум с августа 2008-го:

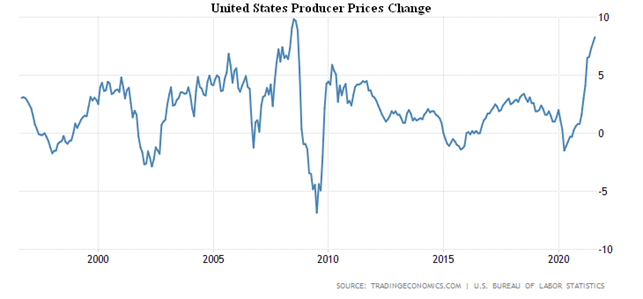

Официальный индекс PPI США +8.3% в год – вершина с 2008-го:

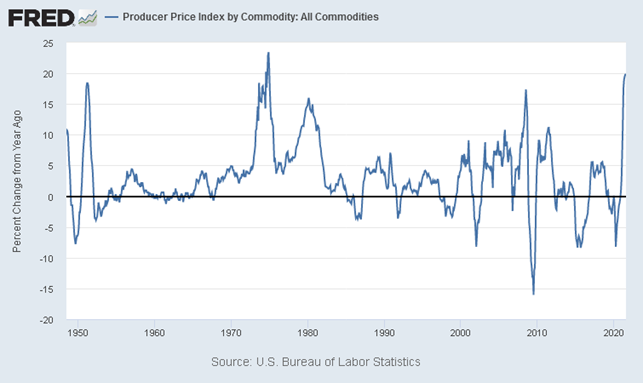

Обращаем внимание на то, что несмотря на остановку эмиссии рост цен даже по официальным данным продолжается. Если будет запущена новая программа эмиссии, процесс, естественно, продолжится. Тогда как, реальная картина в промышленности куда хуже, рост цен по всем товарам (не только конечного спроса) +19.9% в год – пик с конца 1974-го:

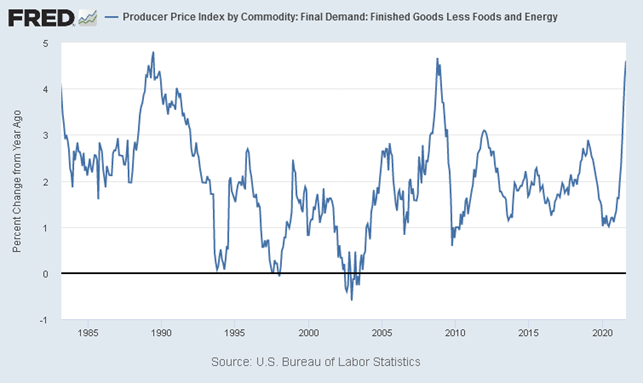

Без еды и топлива +4.6% в год – максимум с 2008-го и рядом с пиком с 1989-го:

Отметим, что как раз эти графики очень хорошо корректируют с падением экономического оптимизма в США. Потребительский кредит в США слабейший за полгода:

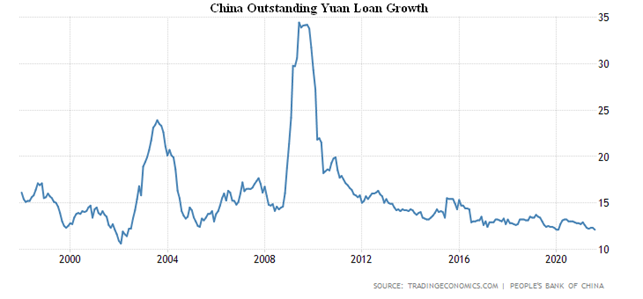

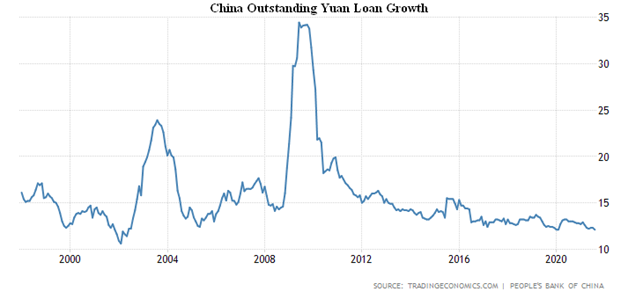

Рост кредита в Китае (+12.1% в год) худший с 2002-го:

Заявки на ипотеку в США снова снизились:

Объявления о вакансиях в Австралии пошли вниз:

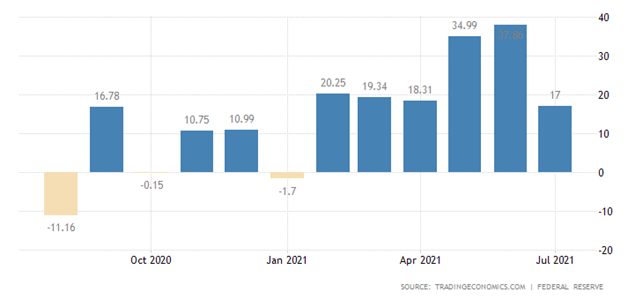

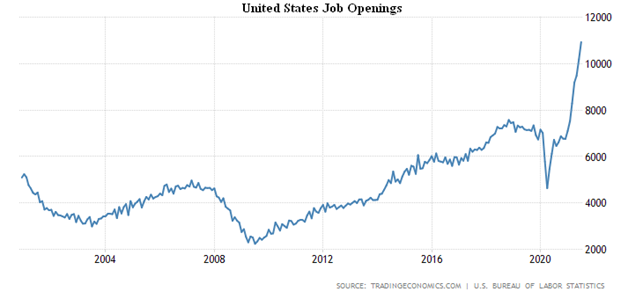

Зато в США открытые вакансии растут невиданными темпами, но люди отказываются их заполнять:

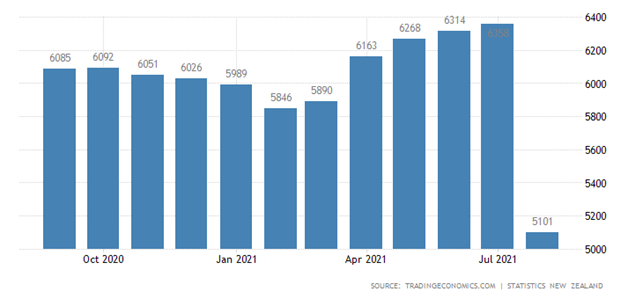

Расходы по кредитным картам в Новой Зеландии -19.8% в месяц и -11.4% в год из-за нового локдауна:

Показатели розничных продаж в Италии -0.4% – минимум с января:

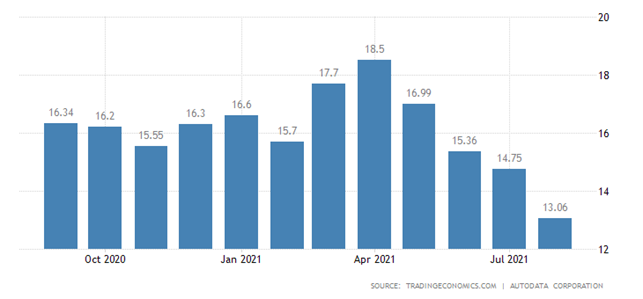

Продажи автомобилей в Китае продолжают снижаться:

Ещё быстрее они сокращаются в США:

ЦБ Канады оставил прежней свою денежную политику. ЕЦБ тоже ничего не поменял, но обещает начать сокращение покупок активов в 4 квартале, и поднял прогнозы по ВВП инфляции. Банк России снова поднял ставку, но теперь лишь на 0.25% до 6.75% и при этом обещал дальнейшее повышение.

Основные выводы. Главный вывод: второстепенные показатели, которые рядовые читатели СМИ обычно не смотрят, начинают всё более и более сильно противоречить тем базовым показателям, которые максимально фальсифицируются в оптимистическую сторону. При этом всё больше и больше становится ясно, что происходящее в мировой экономике совершенно не похоже на стандартную циклическую картину, обычную рецессию.

С нашей точки зрения это очевидно, поскольку активно развивается структурный кризис, который характерен для начавшегося ПЭК кризиса (см. М. Хазин, «Воспоминания о будущем»). Но для того, чтобы проиллюстрировать именно структурный характер кризиса, мы приведём несколько графиков, которые взяты из блога spydell.livejournal.com.

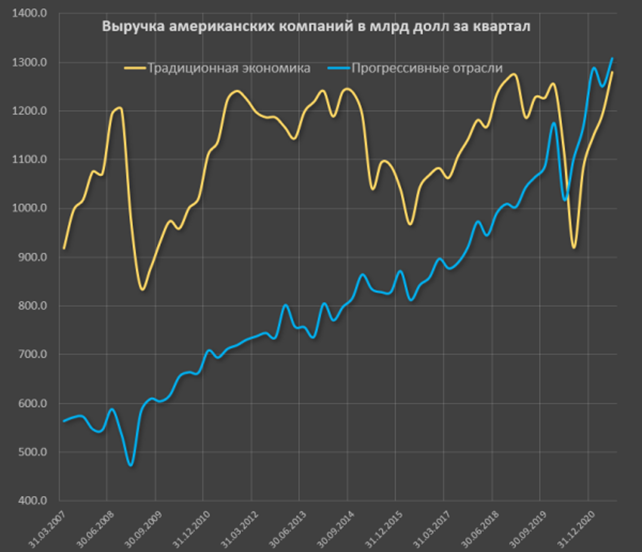

Вот, например, графики совокупной выручки «старых», традиционных отраслей экономики (жёлтый график) и новых, «прогресссивных» (инфотех, биотех и финансовая индустрия), синий график:

Казалось бы, что такого, нормальный процесс вытеснения старых

отраслей новыми, имеет место нормальный технический прогресс.

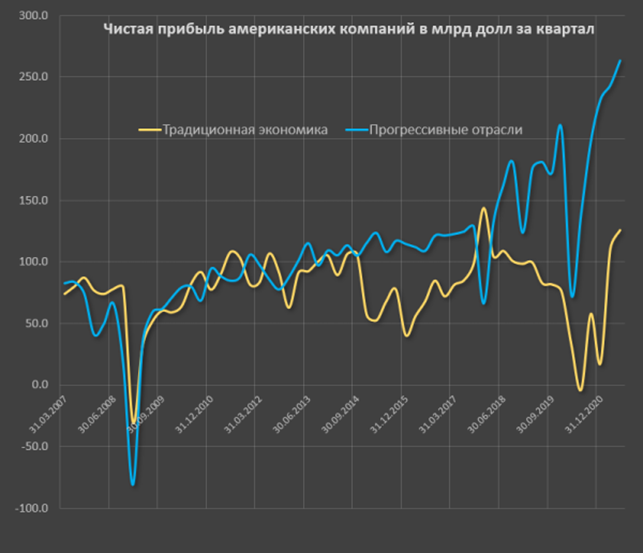

Отметим, что для прибыли он выглядит ещё более убедительно:

Однако в реальности эти графики показывают, что спрос на традиционные товары и услуги не падает (даже растёт). Но это значит, что по мере падения доходов американских граждан (а они в условиях кризиса сильно упадут) эти, новые, отрасли, которые как раз и составляют основу капитализации фондовых рынков, не просто «просядут», а очень серьезно рухнут.

Иными словами, падение экономики будет не равномерно по всем отраслям (как это было в 1930-32 гг.), а очень неравномерно.

Соответствующая теория впервые была описана в книге А. Кобякова и М. Хазина «Закат империи доллара и конец «Pax Americana», вышедшей в 2003 году, но современные графики очень убедительно показывают правильность соответствующей теории.