Период: 28 мая – 3 июня 2022

Главная новость. Особых ярких событий на неделе не было. Точнее, те, которые были, стали бы неожиданными и важными год назад, но сегодня они уже являются обыденностью. Тем не менее, можно отметить три любопытных момента.

Во-первых, руководители ФРС США чего-то испугались и начали демонстрировать довольно жёсткие позиции. Так, Джеймс Буллард, глава федерального резервного банка Сент-Луиса заявил, что «если не удастся взять инфляцию под контроль, это может затянуться надолго». При этом он утверждает, что доверие к достижению цели ФРС по инфляции в 2% находится под угрозой, и что прогнозы ФРС уже влияют на экономику. И поэтому ФРС «должна довести до конца свои планы по ужесточению политики».

Мэри Дэйли (глава резервного банка Сан-Франциско) выступила более конкретно. По её словам: «… Нам нужно, чтобы ставки были нейтральными», из интервью CNBC.

— «Затем нам нужно оглядеться вокруг и следить за инфляцией, потребителями и замедлением экономики. Я вижу пару повышений ставки на 50 базисных пунктов;

— мы знаем, что хотим достичь 2,5% инфляции к концу года;

— я вижу, что нейтральная ставка составит около 2,5% в номинальном выражении;

— высокая инфляция продолжается слишком долго;

— я не делаю прогнозов дальше следующих двух встреч, потому что я не знаю, какие будут данные;

— нам нужно продолжать наблюдать замедление экономики и некоторый реальный прогресс в борьбе с инфляцией;

— в противном случае нам нужно будет повышать ставки, пока мы не достигнем нейтрального уровня, а затем осмотреться».

В доступной форме: значительная часть руководства ФРС осознала, что инфляция не собирается останавливаться и уже начинает негативно влиять на уровень потребления и ВВП страны. При этом понимания природы инфляционного процесса у них нет, в связи с чем они собираются активизировать единственный известный им процесс борьбы с инфляцией — повышение ставки. Как мы уже не раз отмечали (и ещё отметим в третьем разделе настоящего Обзора), никакого эффекта это не даст. За исключением ускорения падения совокупного спроса.

Во-вторых, англосаксонские элиты всерьёз задумались о вреде санкционной атаки на Россию. Они не собираются отменять санкции целиком, но ключевые газеты США (Нью-Йорк таймс) и Англии (Гардиан) начали обсуждать необходимость компромисса и возобновления договорного процесса с Россией. В частности, тезисы из статьи экономического редактора Гардиан Ларри Эллиота:

— последствия санкций означают рост топливных и пищевых расходов во всём остальном мире — растёт страх гуманитарной катастрофы;

— сделка с Путиным рано или поздно должна быть заключена;

— Запад начал свою экономическую войну против России, и она идёт не по плану. Наоборот, все складывается действительно очень плохо;

— ЕС должен забыть о санкциях — они приносят больше вреда, чем пользы;

— компромисс с Кремлем в настоящее время трудно проглотить, но экономическая реальность предлагает только одно: рано или поздно сделка будет заключена.

С нашей точки зрения, с учётом данных следующего раздела, такая точка зрения представляется разумной. Другое дело, как долго это будет доходить до коллективного разума западного политикума.

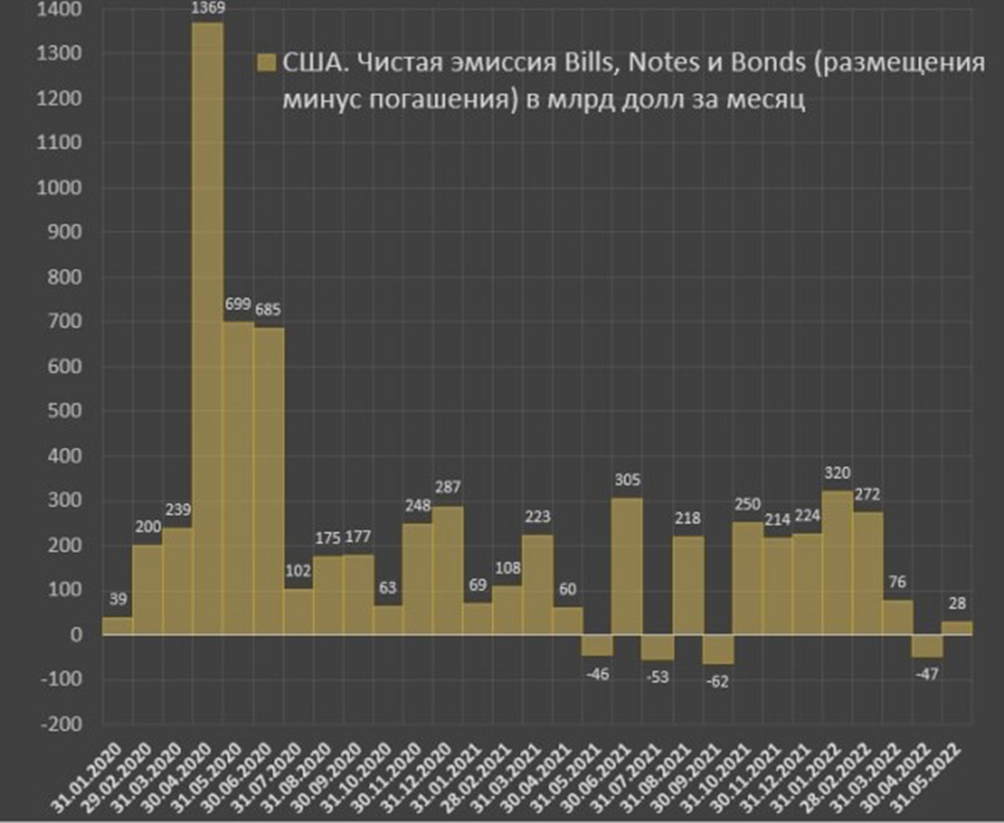

В-третьих, в США, с учётом роста ставок — как уже произошедших, так и предлагаемых — начались проблемы на долговом рынке. В частности, с привлечением капитала в государственные долговые обязательства. За три месяца чистая эмиссия Bills, Notes и Bonds (размещения минус погашения) составила рекордно низкие 57 млрд долларов. Да, такие низкие показатели были и в другие времена, но — локально. А вот сейчас, судя по всему, начался системный процесс:

Сочетание всех этих факторов выглядит крайне неприятно и, в общем, никаких оснований для оптимизма не даёт. В частности, надежды на то, что инфляция к концу года снизится до 2.5 процентов, ничего кроме удивления не вызывают. Структурный кризис, который идёт по инфляционному сценарию, неминуемо даёт превышение инфляции над процентными ставками. Если только последние не завышаются настолько, что структурный спад экономики происходит практически мгновенно.

Макроэкономика

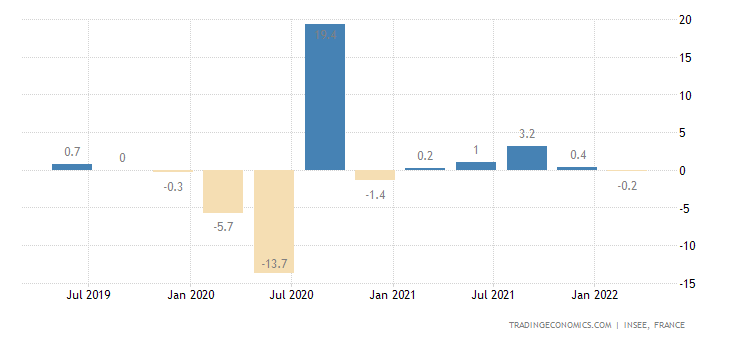

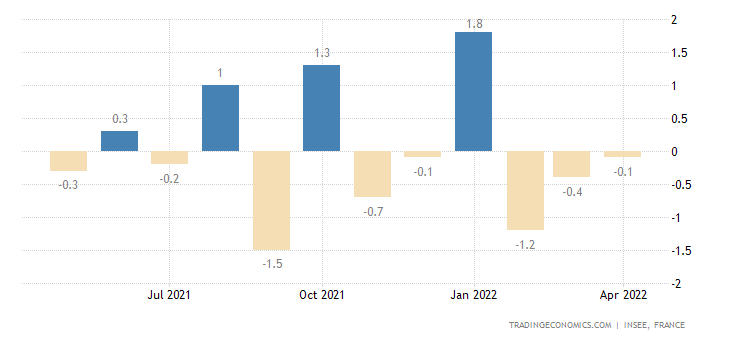

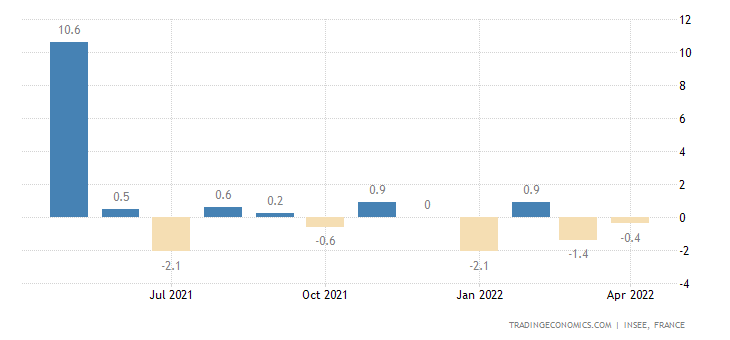

ВВП Франции вернулся к спаду (-0.2% в квартал):

X’X: 2019 г.: июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Y’Y: %

На всякий случай напоминаем, что такой оптимистический результат связан с существенным занижением инфляционных показателей. В реальности, ВВП США и других развитых стран (за исключением Японии) находится сейчас в устойчивом тренде около 8% падения в год.

Производительность труда в США в 1 кв. -1.8% в квартал, худшая динамика с 1947-го:

X’X: Год

Y’Y: Пункты

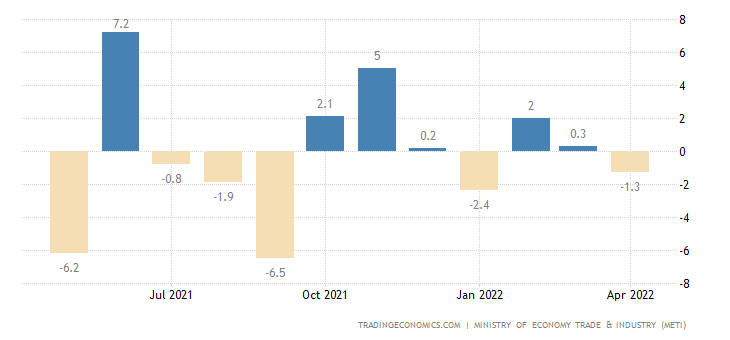

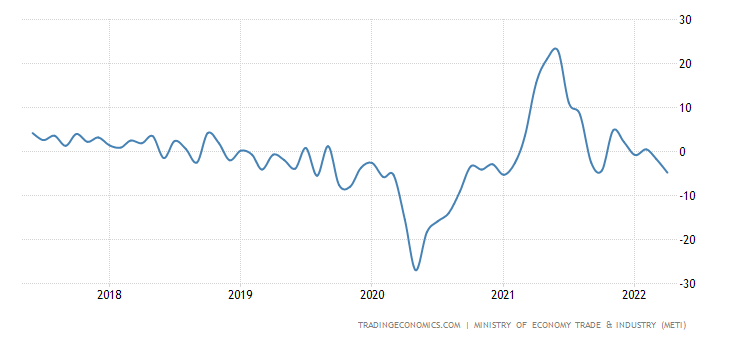

Выпуск в индустрии Японии -1.3% в месяц:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

И -4.8% в год, дно за 16 месяцев:

X’X: Год

Y’Y: %

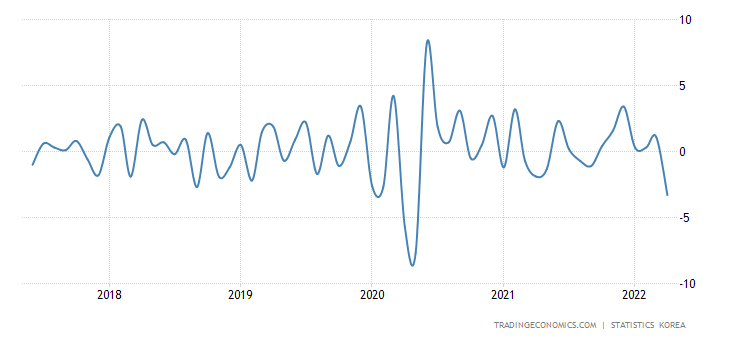

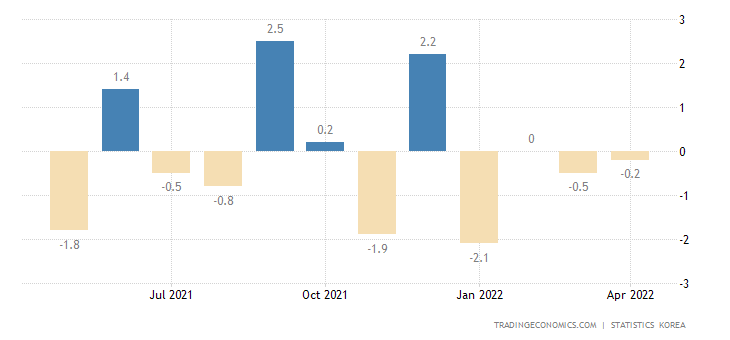

Промышленное производство в Южной Корее -3.3% в месяц, это 2-летний антирекорд:

X’X: Год

Y’Y: %

А в строительстве -1.1% в год — в последние 4 года показатель почти всё время в минусе:

X’X: Год

Y’Y: %

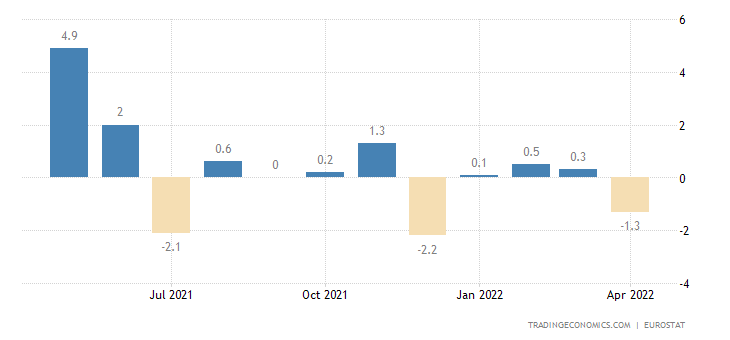

Промышленный выпуск во Франции -0.1% в месяц, 3-й минус подряд:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

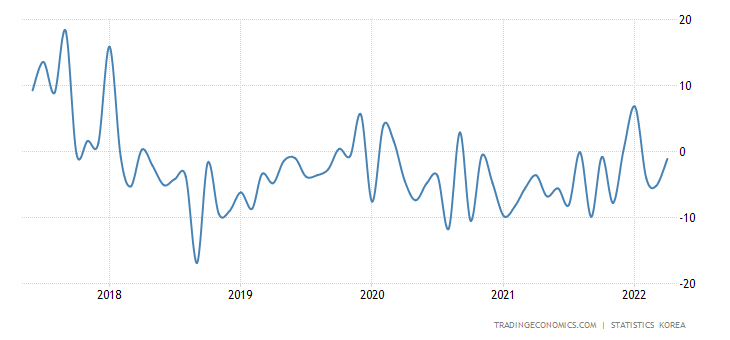

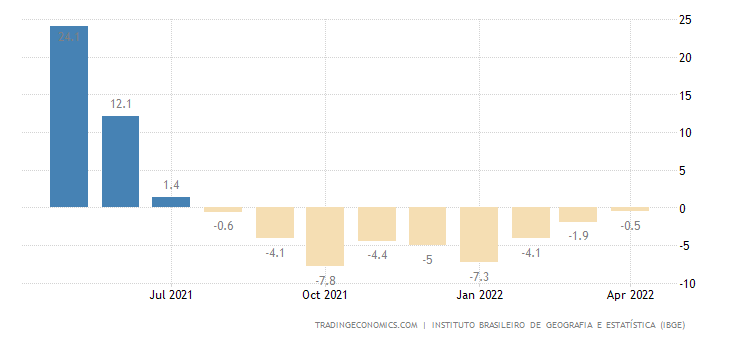

Производство в индустрии Бразилии держится в годовом минусе 9 месяцев подряд:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

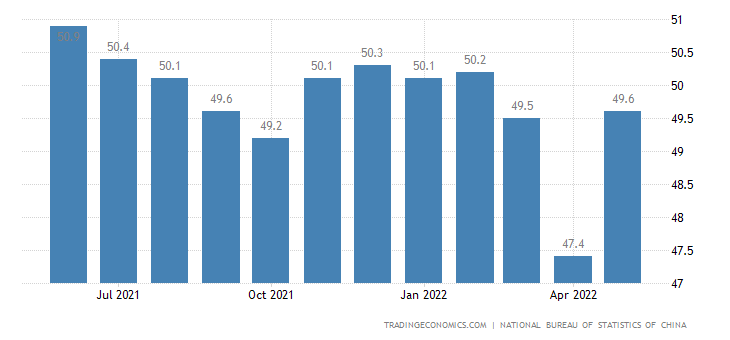

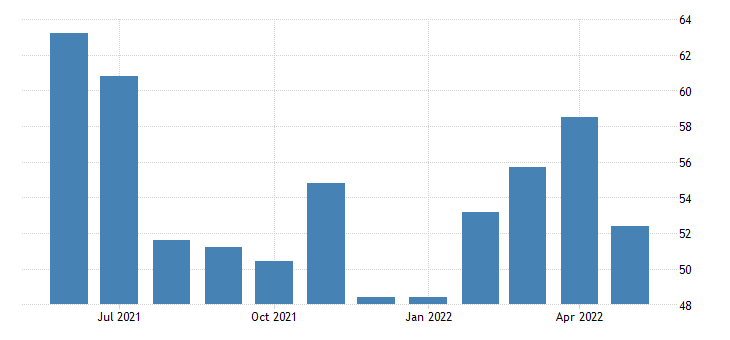

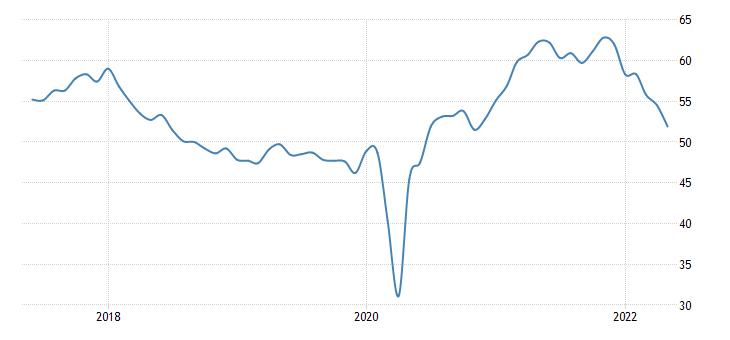

Официальные данные PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) Китая остаются в зоне спада:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

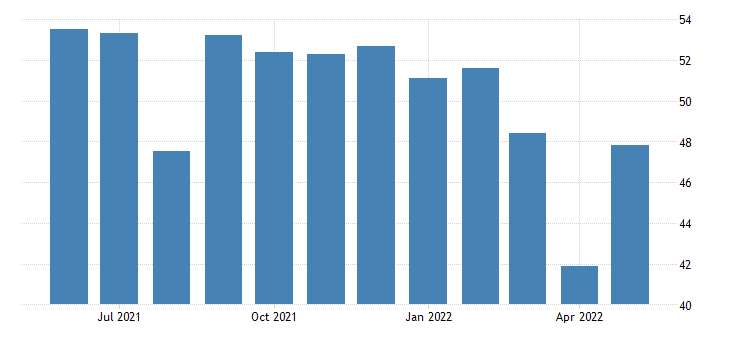

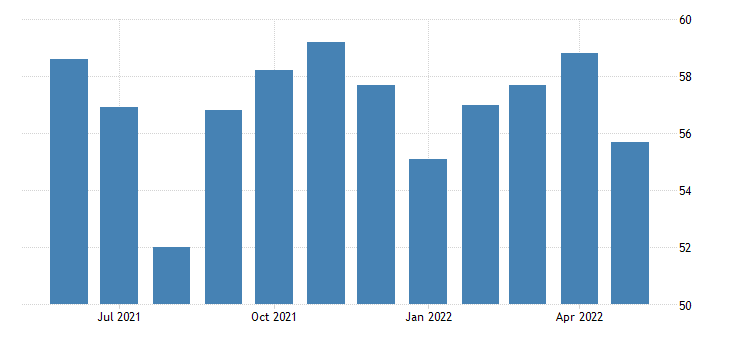

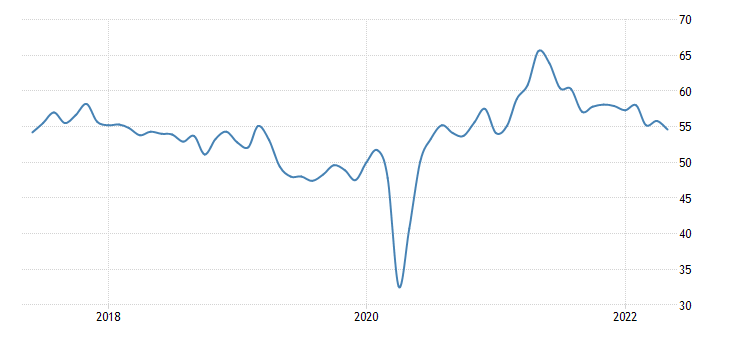

Независимые обзоры это подтверждают —

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

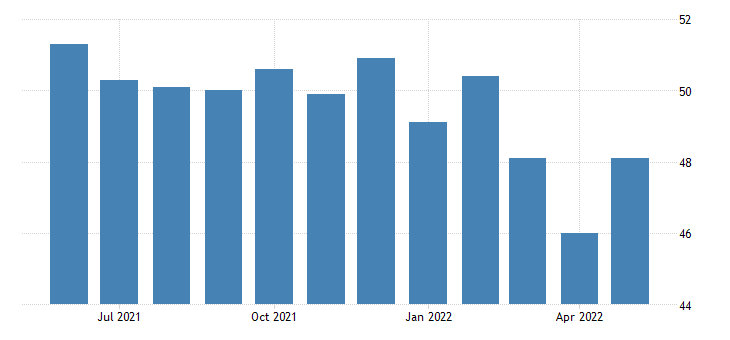

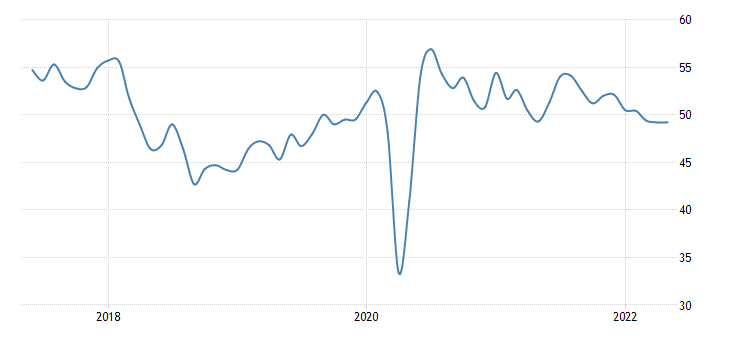

PMI индустрии Австралии минимальны за 4 месяца по обеим версиям исследования:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

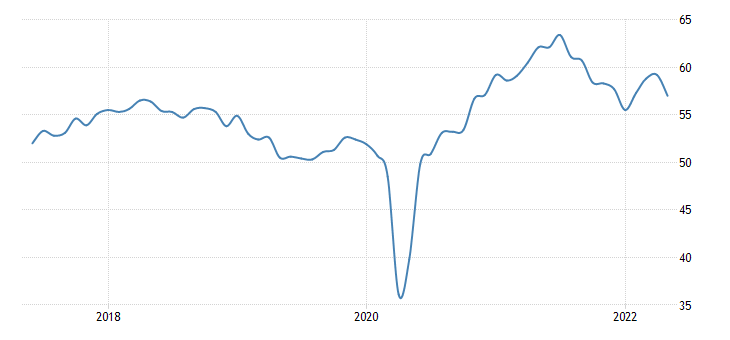

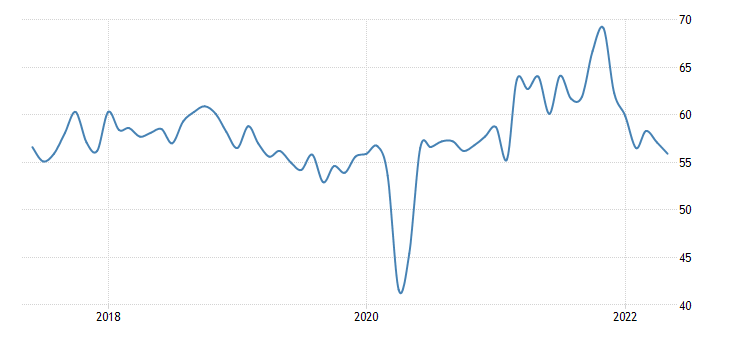

Схожая картина в США, причём деловое доверие слабейшее за 19 месяцев:

X’X: Год

Y’Y: Пункты

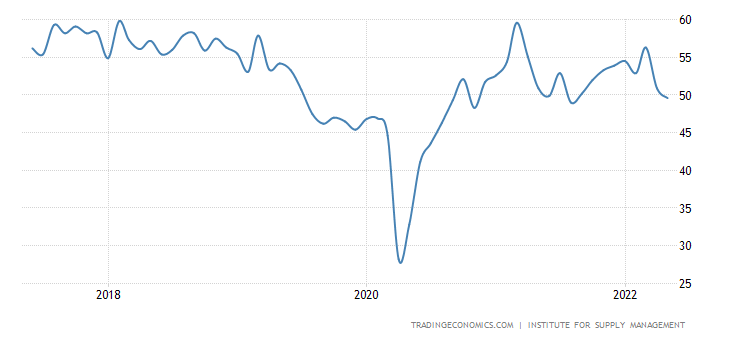

В целом те же показатели у ISM (ежемесячный индикатор экономической активности в США, основанный на опросе менеджеров по закупкам более чем 300 производственных компаний), а занятость ушла в минус:

X’X: Год

Y’Y: Пункты

PMI Нидерландов худший за 1.5 года:

X’X: Год

Y’Y: Пункты

То же в Италии:

X’X: Год

Y’Y: Пункты

И в еврозоне в целом, причём компонент новых заказов впервые за 2 года ушёл в минус:

X’X: Год

Y’Y: Пункты

В Британии 16-месячное дно:

X’X: Год

Y’Y: Пункты

PMI Турции на дне за два года:

X’X: Год

Y’Y: Пункты

PMI сферы услуг США (версия ISM) минимален за 15 месяцев:

X’X: Год

Y’Y: Пункты

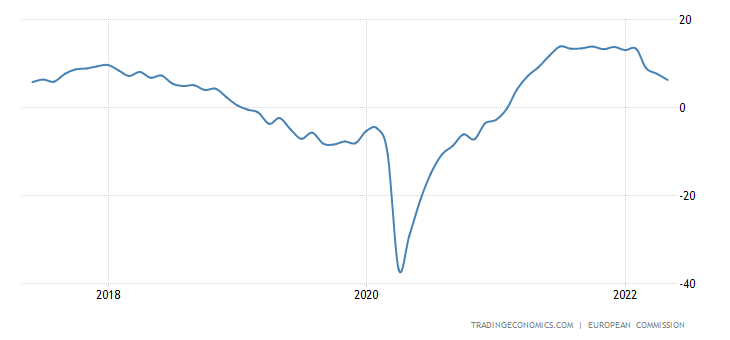

Доверие в промышленности еврозоны худшее за 14 месяцев:

X’X: Год

Y’Y: Пункты

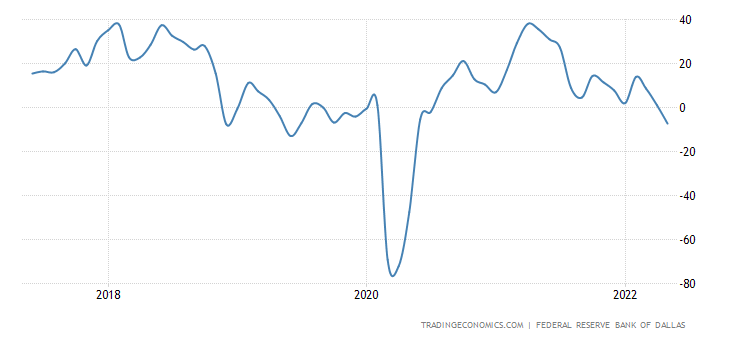

Региональный индекс ФРБ Техаса слабейший за 2 года:

X’X: Год

Y’Y: Пункты

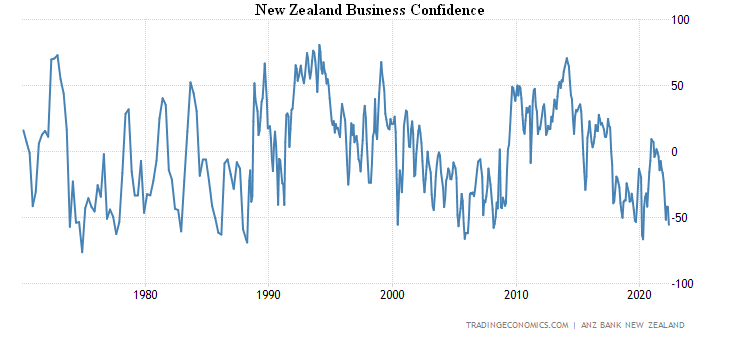

Деловое доверие в Новой Зеландии, не считая краткого провала, вызванного коронавирусом, худшее с 2008-го:

X’X: Год

Y’Y: %

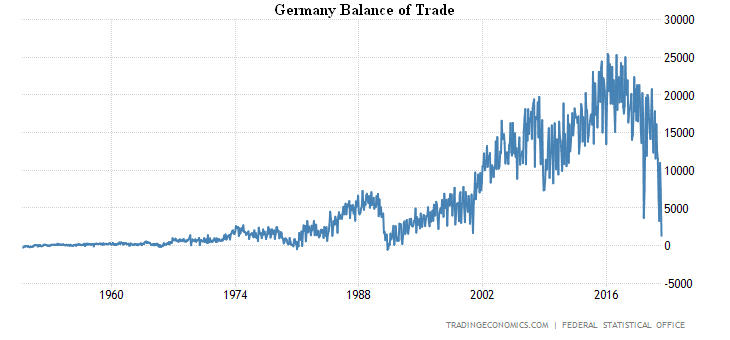

Профицит торгового баланса Германии минимален за 30 лет:

X’X: Год

Y’Y: млн евро

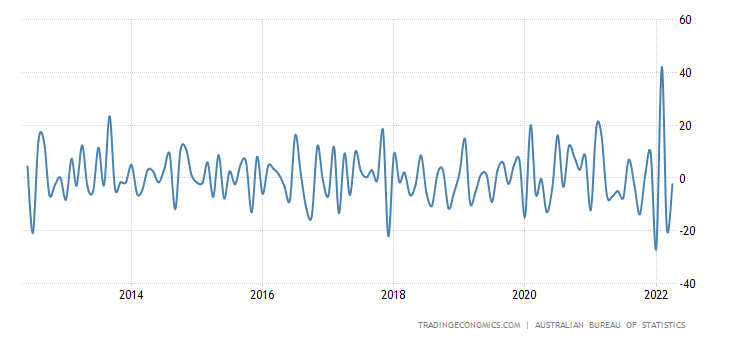

Разрешения на строительство в Австралии падают и явно ниже средних чисел последних 10 лет:

X’X: Год

Y’Y: %

Количество выданных разрешений на строительство жилых домов с учетом сезонных изменений

X’X: 2007 – 2022, апрель

Y’Y: количество единиц

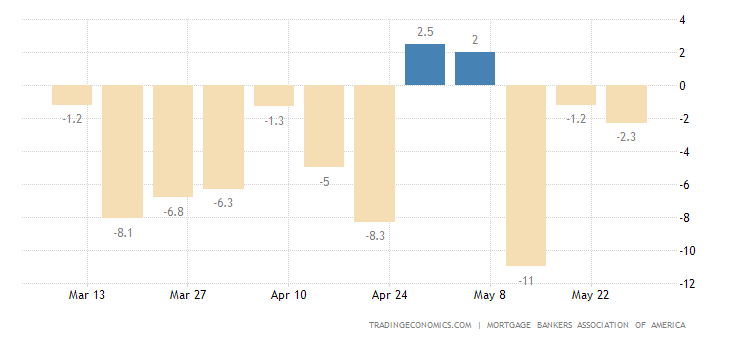

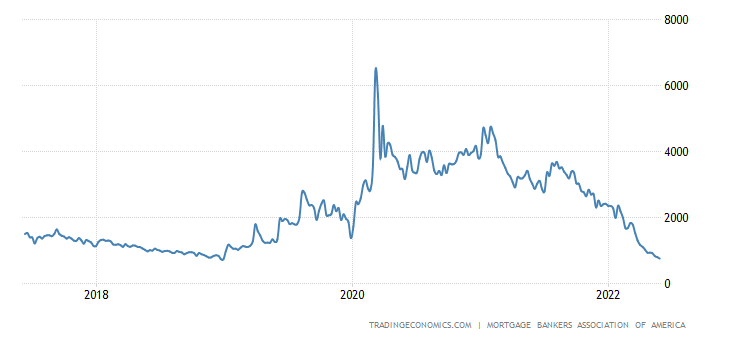

Заявки на ипотеку в США продолжают падать — ещё -2.3% в неделю:

X’X: 13 марта, 27 марта; 10 апреля, 24 апреля; 8 мая, 22 мая

Y’Y: %

И уже лишь в 5% от минимума 2018-го:

X’X: Год

Y’Y: Пункты

А в сегменте рефинансирования — даже на 3%:

X’X: Год

Y’Y: Пункты

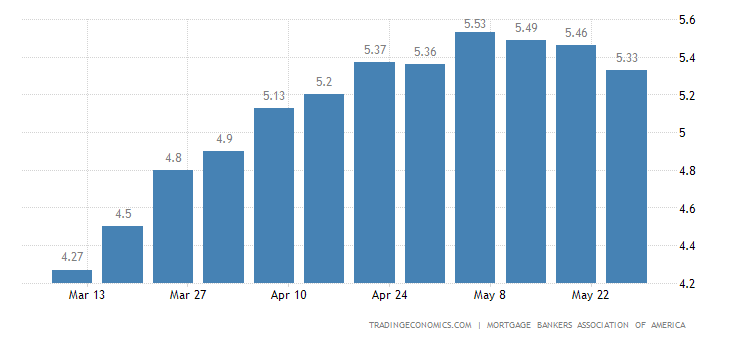

И всё это несмотря на снижение ставки по кредитам до 6-недельного дна:

X’X: 13 марта, 27 марта; 10 апреля, 24 апреля; 8 мая, 22 мая

Y’Y: %

Цены на жильё в 20 крупных городах США (от S&P/Case-Shiller) +21.2% в год — новый рекорд:

X’X: Год

Y’Y: Процентное изменение в сравнении с предыдущим годом, %

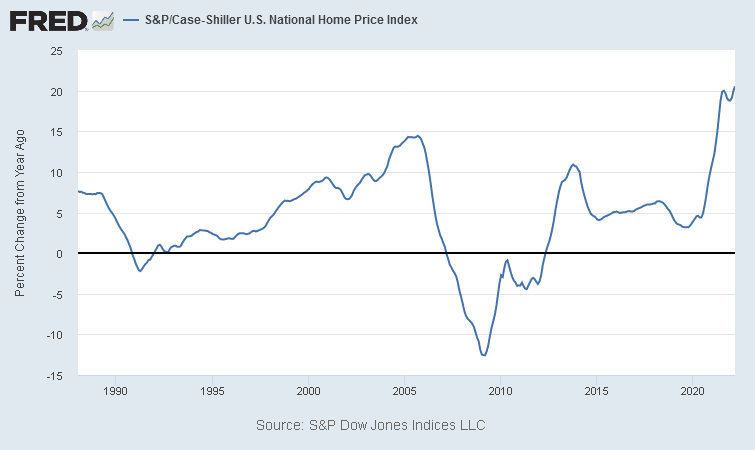

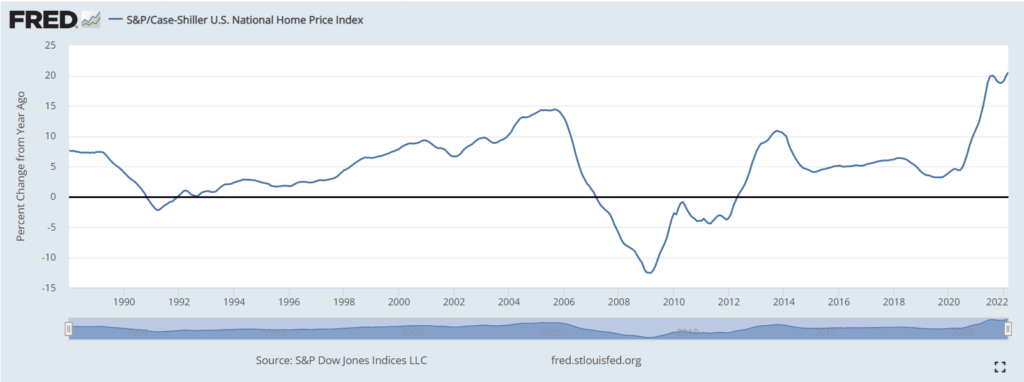

Общий национальный индекс +20.5% в год — тоже рекорд за 34 года ведения статистики:

X’X: Год

Y’Y: Процентное изменение в сравнении с предыдущим годом, %

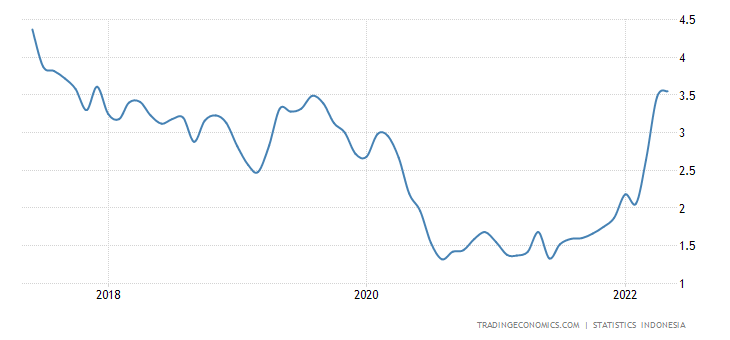

CPI (индекс потребительской инфляции) Индонезии +3.55% в год — вершина с 2017-го:

X’X: Год

Y’Y: %

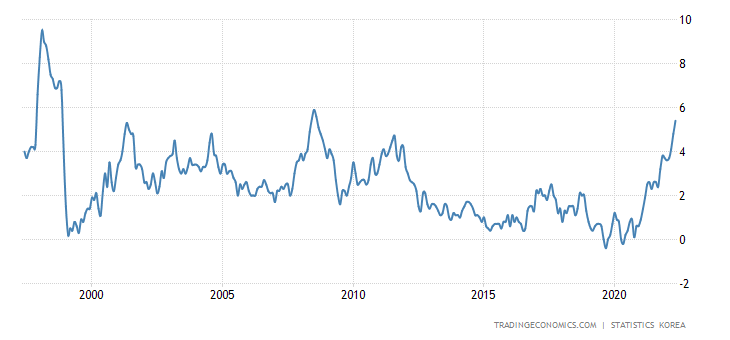

CPI Южной Кореи +5.4% в год — наибольший с 2008-го:

X’X: Год

Y’Y: %

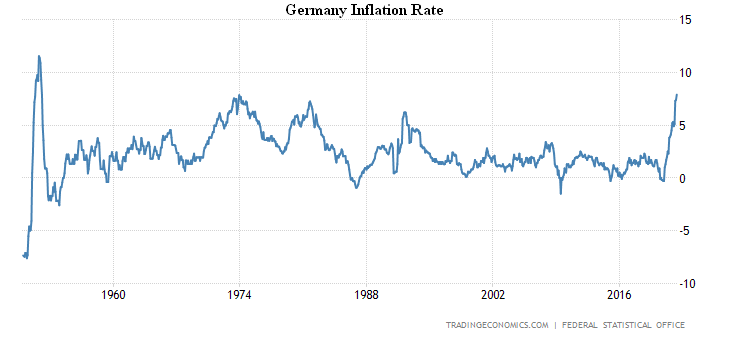

CPI Германии превысил пик 1974-го и достиг 70-летнего максимума +7.9% в год:

X’X: Год

Y’Y: %

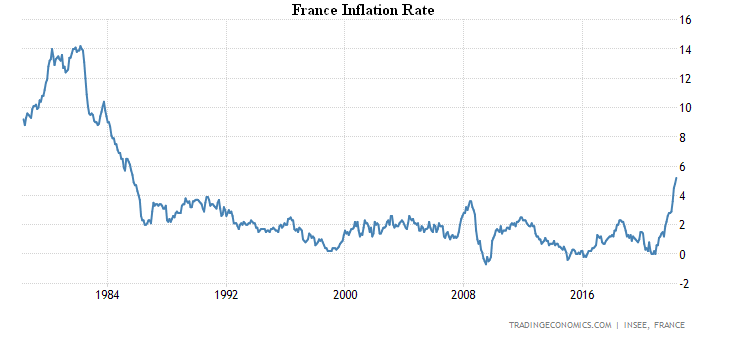

CPI Франции +5.2% в год — наибольший рост с 1985-го:

X’X: Год

Y’Y: %

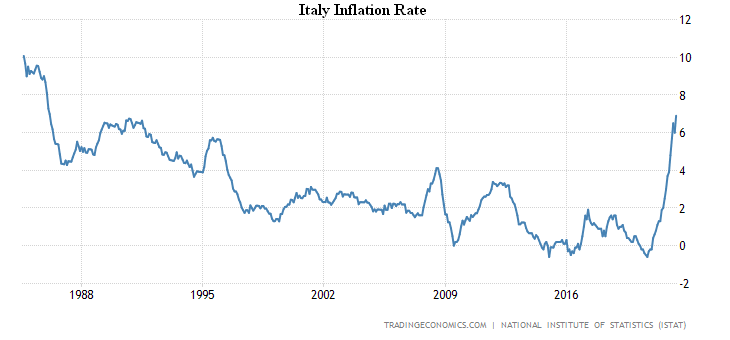

CPI Италии +6.9% в год — пик с 1986-го:

X’X: Год

Y’Y: %

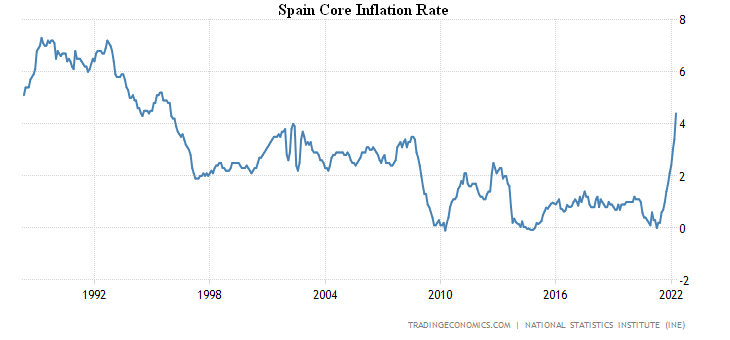

Чистый CPI в Испании +4.9% в год — вершина с 1995-го:

X’X: Год

Y’Y: %

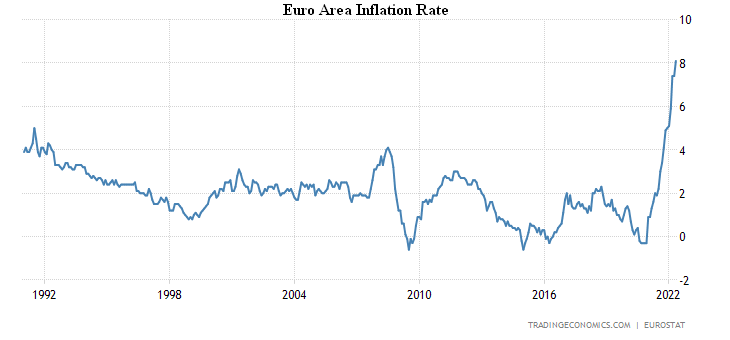

CPI еврозоны +8.1% в год — рекорд за 31 год сбора данных:

X’X: Год

Y’Y: %

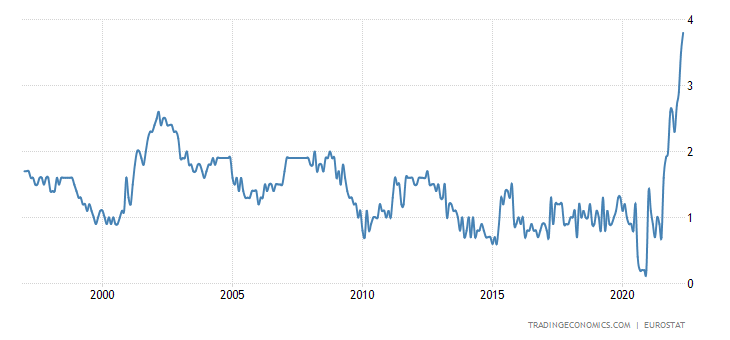

Без топлива, еды, алкоголя и табака тоже рекорд (+3.8% в год):

X’X: Год

Y’Y: %

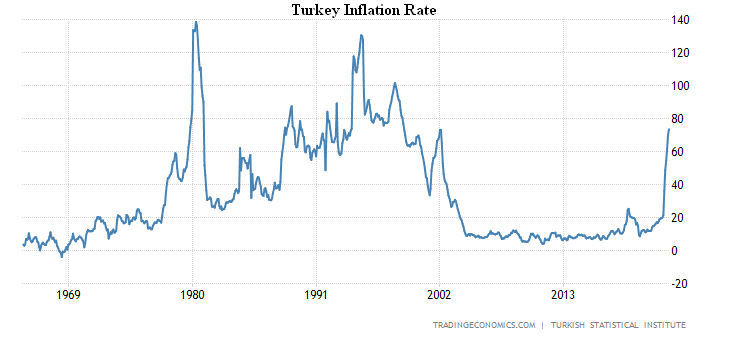

CPI Турции +73.5% в год — максимум с 1998-го:

X’X: Год

Y’Y: %

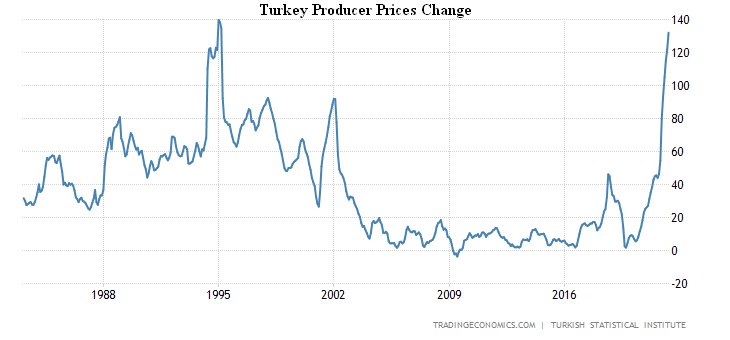

PPI (индекс промышленной инфляции) Турции +132.2% в год — уже возле исторического рекорда 1995-го:

X’X: Год

Y’Y: %

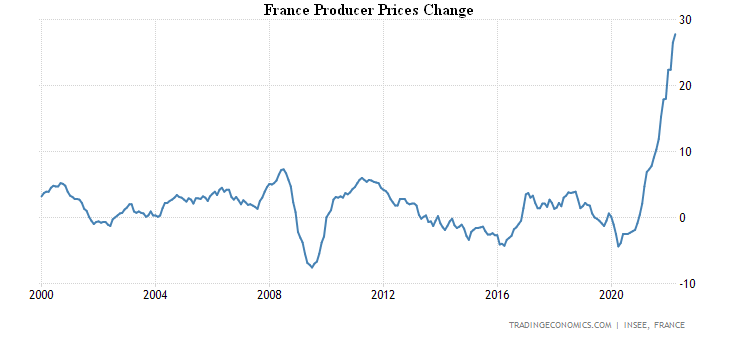

PPI Франции +27.8% в год — рекорд за 22 года наблюдений:

X’X: Год

Y’Y: %

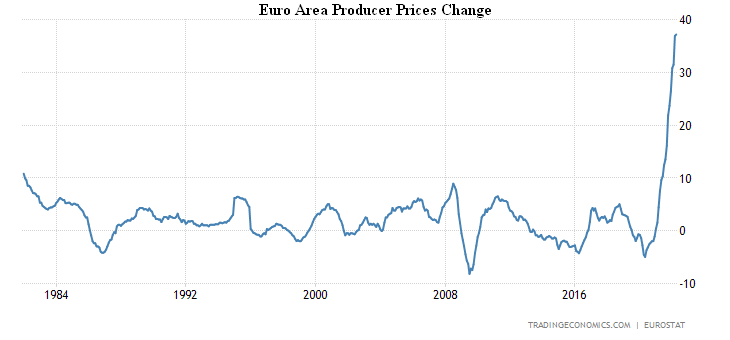

PPI еврозоны +37.2% в год — рекорд за 40 лет сбора данных:

X’X: Год

Y’Y: %

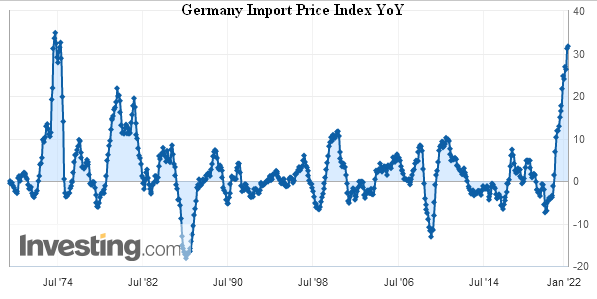

Цены на импорт в Германии +31.7% в год — максимум с 1974-го:

X’X: июль 1974; июль 1982; июль 1990; июль 1998; июль 2006; июль 2014; январь 2022

Y’Y: %

X’X: Год

Y’Y: Пункты

Настроения американцев (версия Conference Board) худшие за 14 месяцев:

X’X: 2020 г.: июль, октябрь; 2021 г.: январь, апрель, июль, октябрь; 2022 г.: январь, апрель

Y’Y: Пункты

Розница Германии -5.4% в месяц, продажи еды -7.7% (исторический антирекорд):

X’X: Год

Y’Y: %

И -0.4% в год — 2-й минус подряд и 5-й за последние 8 месяцев:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

Отчего и в целом по еврозоне продажи упали (-1.3% в месяц):

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: %

И опять, мы напоминаем, что это официальные данные, рассчитанные в условиях существенно заниженной инфляции. В реальности, в связи с постоянным ростом цен, ситуация существенно хуже. Её можно было бы оценить, если хотя бы в нескольких базовых позициях расчёт проводился бы «в штуках», но в реальности он существует только в ценовом измерении.

Розница Южной Кореи -0.2% в месяц — в последние 4 месяца ни одного плюса:

X’X: 2021 г.: июль, октябрь; 2022 г.: январь, апрель

Y’Y: %

Траты французов снова упали: -0.4% в месяц после -1.4% ранее:

X’X: 2021 г.: июль, октябрь; 2022 г.: январь, апрель

Y’Y: %

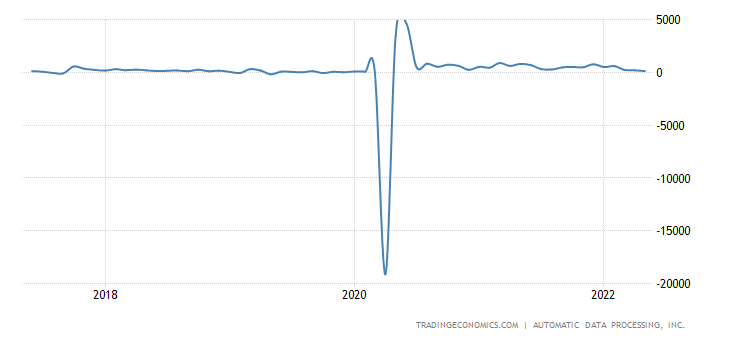

Занятость в частном секторе США растёт минимально за 2 года:

X’X: Год

Y’Y: тыс. человек

ЦБ Канады поднял ставку на 0.5% до 1.5%.

Основные выводы. Комментировать предыдущий раздел не имеет смысла, картина та же, что и в предыдущие недели, ситуация только усугубляется. На месте денежных властей соответствующих стран мы бы забили тревогу уже давно, они же только начинают ужесточать денежно-кредитную политику. Что в условиях закредитованности бюджетов выглядит достаточно наивно. Видимо, лучше углубить санкции против России.

На всякий случай напоминаем, что долги домохозяйств никуда не делись, сбережения резко упали, а накопленные за время ковидных выплат ресурсы быстро сокращаются. Поэтому по мере роста ставки мы обнаружим снижение уровня жизни населения с соответствующим падением ВВП (аналогично с ситуацией резкого спада ВВП в I квартале текущего года, см. предыдущие обзоры).

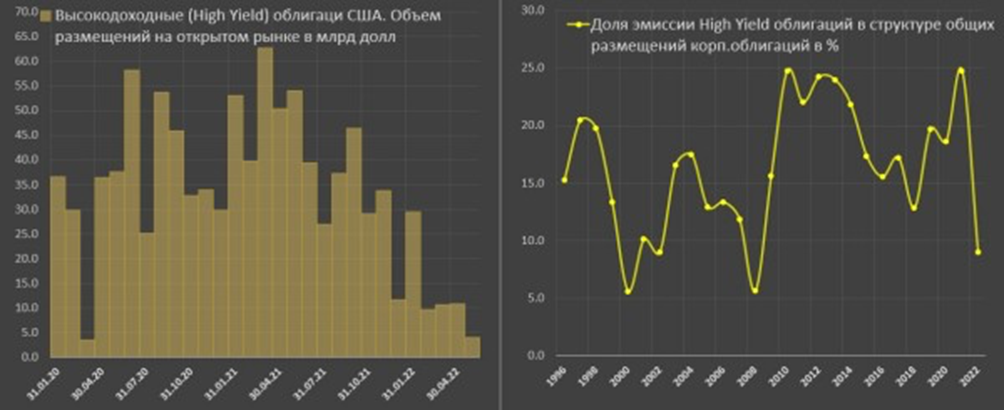

А вот про долговой рынок США имеет смысл сказать несколько слов (и здесь мы следуем обзору Павла Рябова, Spydell). Последние недели эмиссия высокодоходных (а следовательно, низкокачественных) корпоративных облигаций в США существенно падает. На волне хайпа поглощения и всеобщего ликования от роста рынков (ноябрь 2020-май 2021), почти треть корпоративной эмиссии держали мусорные облигации, а вот мае 2022 – уже всего 4%. В среднем за 2022 – 9% против 25% в 2021.

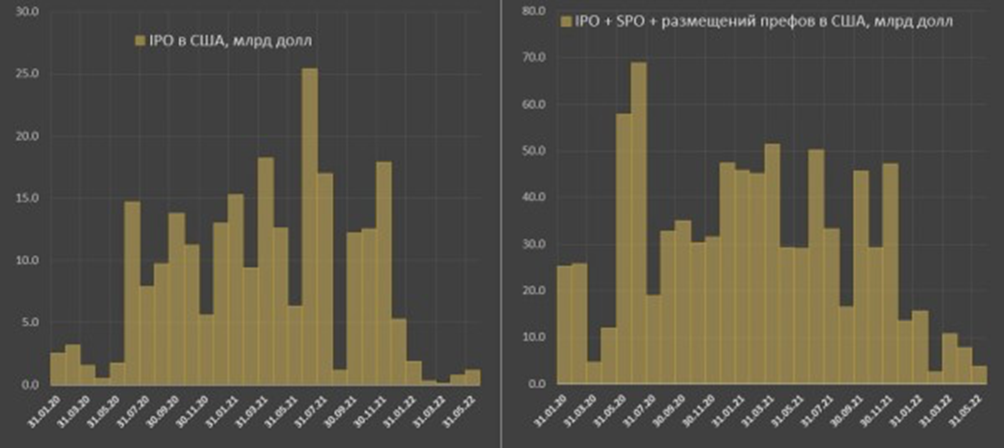

Как следствие, резко затормозилось первичное размещение акций:

С 1 января по 31 мая 2022 объем IPO на рынке США составил ничтожные 4.3 млрд по сравнению с 61.9 млрд в 2021 и 9.5 млрд в 2020 (на уровне ужасного 2009). В абсолютных выражениях это минимум с середины 80-х, а относительно размера рынка так не было никогда в обозримой ретроспективе, по крайней мере, с 40-х годов.

Полное размещение (IPO+SPO+префы) за первые 5 месяцев составило 40 млрд по сравнению с 200 млрд в 2021 и 125 млрд в 2020. Годовой минимум был в 2003 году (127 млрд). Нет сомнений, что этот минимум будет пробит, а с учетом размера рынка и объема ликвидности — это полувековое дно.

Пока Казначейство США имеет возможность по рефинансированию долгов (накопленные около 0.9 трлн. долл. «кэш»), а вот у мусорных облигаций таких возможностей нет. В результате, по мере нарастания проблем спекулянты метнутся на фондовый рынок, который ожидает последний рост на фоне обвала облигаций. А вот дальше будет всё сложнее найти тех, кто будет инвестировать под минус 6 (а то и -8) процентов в реальном выражении.

Собственно, указанные процессы займут как раз несколько летних месяцев, и к концу сентября мы получим окончательно сформировавшийся пузырь на фондовом рынке, вполне готовый к обвалу. При том, что финансировать дефицит бюджета из внешних источников будет всё сложнее.

Впрочем, наши читатели предупреждены и смогут за эти месяцы основательно подготовится к проблемам, в связи с чем мы желаем им хороших выходных и успешного летнего отпуска.

Добрый день. Можно больше данных о Японии. Производство автомобилей, оборудования, причины отставание темпов инфляции от других стран.

Мы даём только те данные по Японии, которые позволяют посмотреть на картину мира в целом. Японская экономика, несмотря на её экспортно-импортную ориентацию, очень специфическая (именно из-за этого там такой колоссальный государственный долг). И для того, чтобы адекватно описывать процессы в этой стране нужно отдельно описать японскую модель, а потом уже на основании этого описания говорить о конкретных показателях. Но тогда это будет обзор уже не мировой, а японской экономики.

Михаил Леонидович, буду благодарен за ссылки на компетентные статьи или книги по модели в Японии

Делать обзоры каждую неделю нет смысла, данные повторяются из одного обзора в другой. Предлагаю сократить количество обзоров до 2х в месяц , оплаченную подписку рассчитывать не по месяцам, а по количеству обзоров.

Вы плохо смотрите, данные не повторяются.

Добрый день! Добавьте, пожалуйста, в обзоры информацию по России. Что в нашей стране предпринимается? Какая динамика показателей?

Если подходить к этому вопросу серьёзно, то нужно для России делать отдельный обзор. В котором вытаскивать реальные макроэкономические показатели, а не тут туфту, которую гонит Росстат. При этом если в США есть методология, пусть и некорректная, которая делает все искажения более или менее системными (что и позволяет их вытаскивать на свет Божий), то у нас это чисто конъюнктурные цифры, которые выдаются с целью удовлетворить конкретного «большого» руководителя. Их невероятно трудно сравнивать и обрабатывать. Тут нужен специальный институт, который этим займётся. Мы пытались сделать такую работу в лучшие годы «Неокона», но сейчас у меня таких ресурсов нет. Причём даже не столько финансовых, их-то можно найти, сколько профессиональных. Тут нужно как минимум человек 10-12 высокой квалификации, которых нужно несколько месяцев «слаживать» и настраивать. И кто этим будет заниматься? У меня времени очень мало, у других людей с соответствующей квалификацией тоже. В общем, пока это запредельной сложности задача.

Почему нет английского перевода?

Выходит в понедельник в 10 утра.