Период: 16 – 22 апреля 2022

Главная новость. Директор-распорядитель МВФ Кристалина Георгиева на пресс-конференции признала, что «они не подумали о том, к чему может привести массовое печатание денег — например, к нестерпимому разрыву между благосостоянием и инфляцией». В заключение, она подводит итог: «Мы напечатали слишком много денег и не подумали о непредвиденных последствиях. Мы ведем себя как 8-летние дети, играющие в футбол, гоняясь за мячом».

Для читателей наших обзоров всё это не является новостью, мы предупреждали о неизбежности проблем с ростом инфляции задолго до того, как проблему осознали руководители основных институтов бреттон-вудской системы (ФРС США, МВФ, Мировой банк, ВТО). Кроме того, мы неоднократно говорили о неизбежных проблемах с легитимизацией собственности и нарушением мировой торговой логистики.

Все эти проблемы сегодня имеют место, но интервью Георгиевой замечательно тем, что это одно из первых публичных признаний того, что ситуация уже является необратимой! Вся специфика современного момента не в том, что имеют место серьёзные сложности — это все уже видят невооружённым взглядом, а в том, что они уже создали необратимые проблемы, компенсировать которые не просто не получается, а вообще невозможно! И по этой причине главной задачей для любого предпринимателя или менеджера является выяснение того, как будет меняться рынок, на котором он работает, в процессе и по завершении кризиса. Все, кто эти темы не обсуждает или даже игнорирует, будущего не имеет.

Макроэкономика

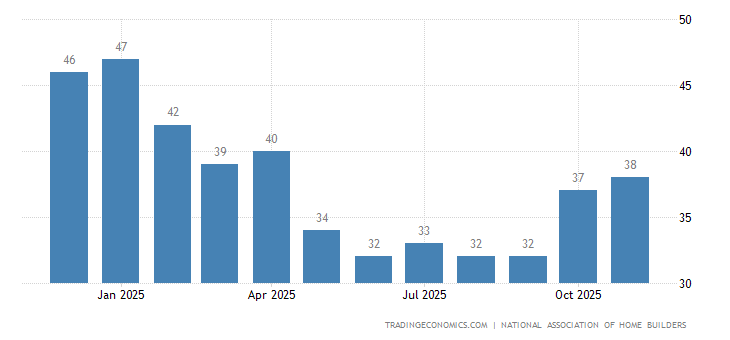

Активность в сфере услуг Японии снижается 3 месяца подряд и уже на минимуме за полгода:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

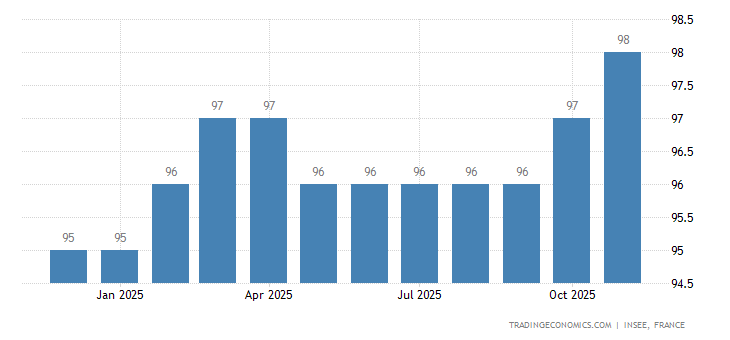

Деловое доверие во Франции слабейшее за год:

(France Business Climate Composite Indicator)

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель.

Y’Y: Пункты

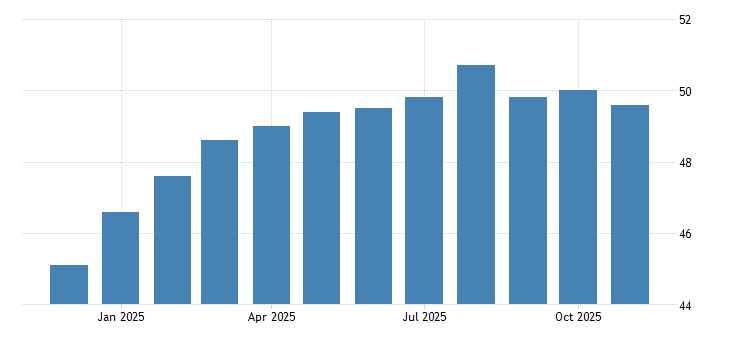

Производственный PMI еврозоны худший за 15 месяцев:

(Euro Area Manufacturing PMI)

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

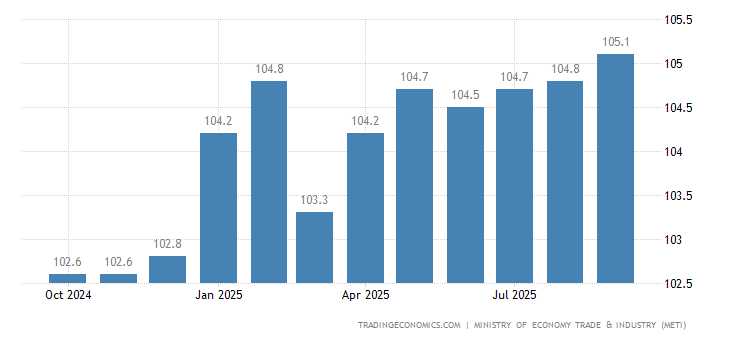

Индекс рынка жилья в США на 7-месячном дне, но всё ещё высок:

(United States Nahb Housing Market Index)

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

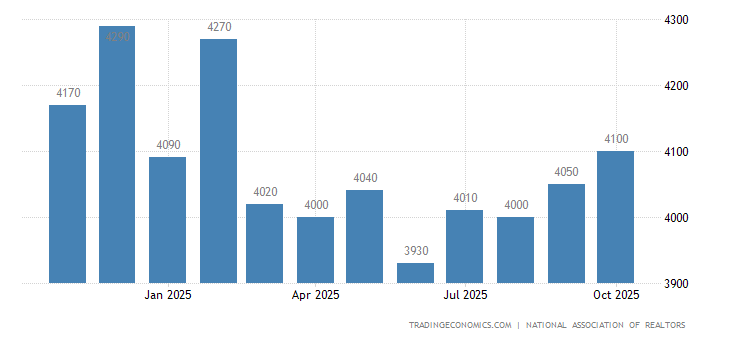

Продажи вторичного жилья в США -2.7% в месяц (2-й минус подряд) опустились до 2-летнего минимума на фоне рекордных цен ($375.3 тыс., +15.0% в год):

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Жилье (тыс.)

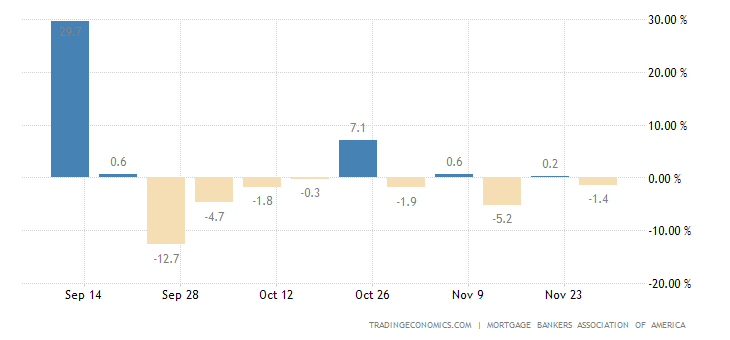

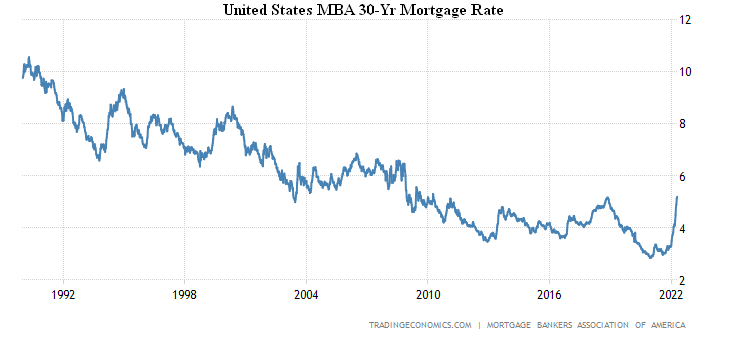

Заявки на ипотеку в США ещё -5.0% в неделю — 6-й минус подряд:

X’X: 30 января, 13 февраля, 27 февраля, 13 марта, 27 марта, 10 апреля

Y’Y: %

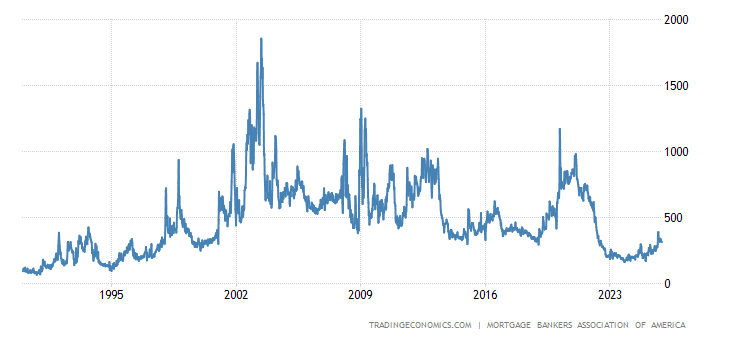

До минимума за 3 с лишним года:

(United States MBA Mortgage Market Index)

X’X: Год

Y’Y: Пункты

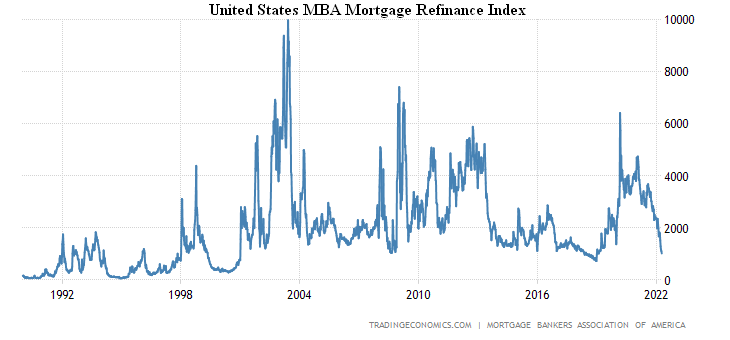

Особенно слабо рефинансирование ранее выданных кредитов:

X’X: Год

Y’Y: Пункты

Всему виной ставка по займам — она максимальна с 2010-го:

X’X: Год

Y’Y: Пункты

Инфляция продолжает бушевать по всей мировой экономике.

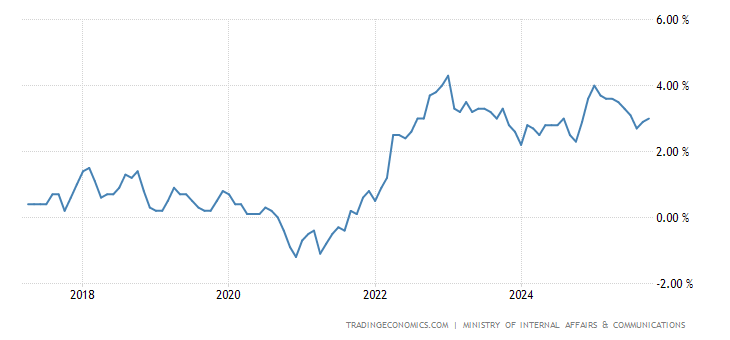

CPI (индекс потребительской инфляции) Японии +1.2% в год — максимум с 2018-го:

X’X: Год

Y’Y: %

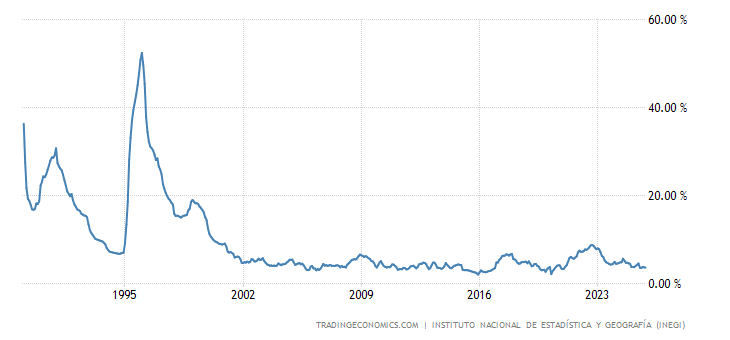

CPI Мексики +7.7% в год — вершина с 2001-го:

(Mexico Mid-month Inflation Rate YoY)

X’X: Год

Y’Y: %

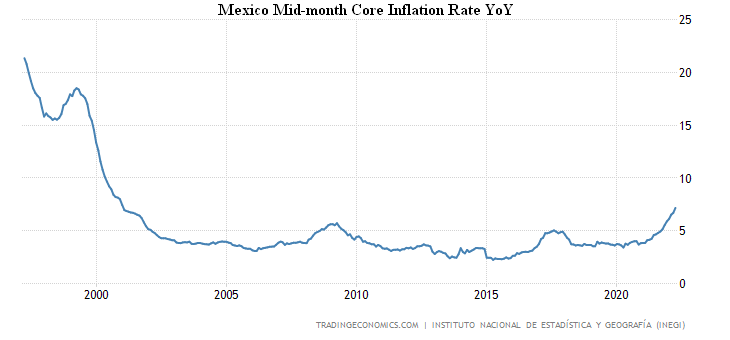

Как и у цен без еды и топлива (+7.2% в год) —

X’X: Год

Y’Y: %

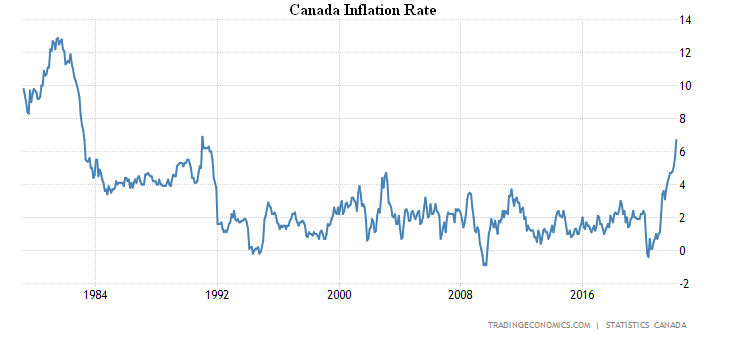

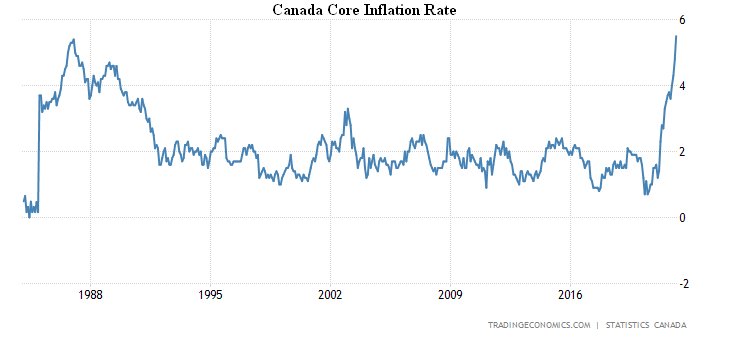

CPI Канады +6.7% в год — максимум с 1991-го:

X’X: Год

Y’Y: %

Без еды и топлива +5.5% в год — рекорд за 38 лет наблюдений:

X’X: Год

Y’Y: %

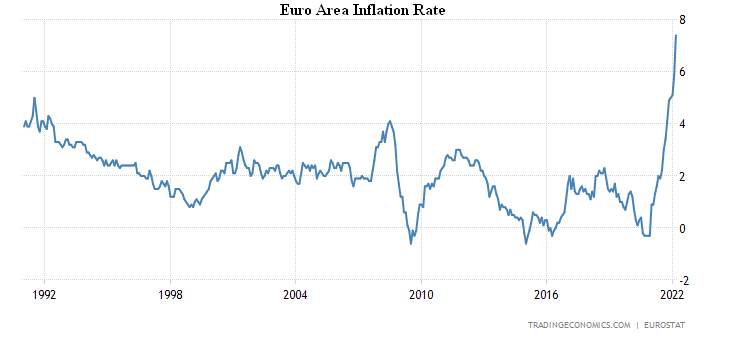

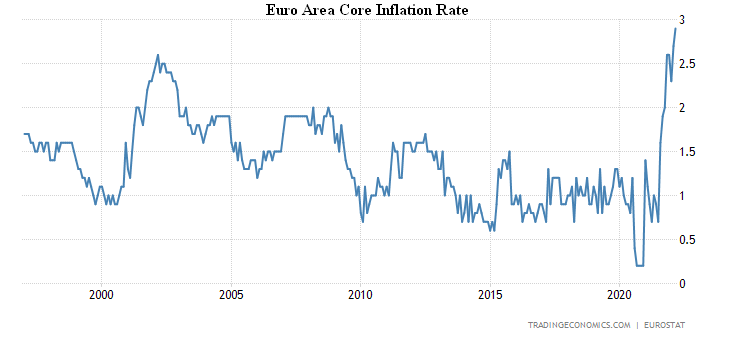

CPI еврозоны +7.4% в год — рекорд за 31 год ведения статистики:

X’X: Год

Y’Y: %

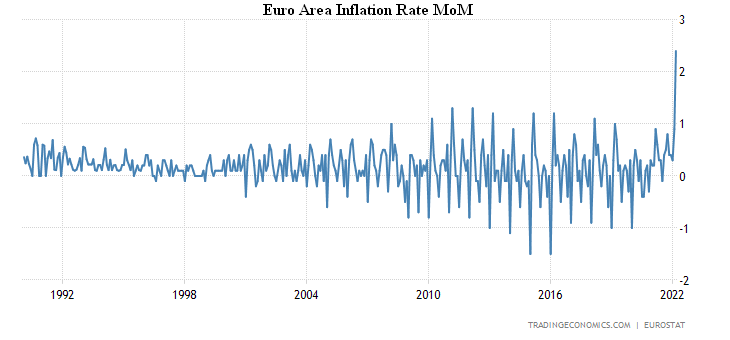

Рекордный также и помесячный подскок инфляции (+2.4%):

X’X: Год

Y’Y: %

А вот это уже результат санкционной войны — и кто в этом виноват?

Наконец, рекорд и у цен без топлива, еды, алкоголя и табака (+2.9% в год):

X’X: Год

Y’Y: %

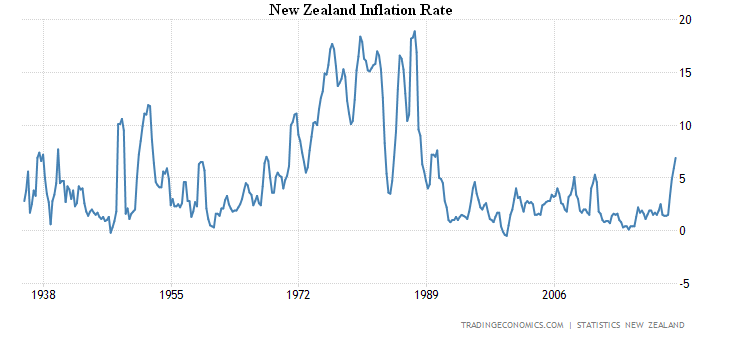

CPI Новой Зеландии +6.9% в год — максимум с 1990-го:

X’X: Год

Y’Y: %

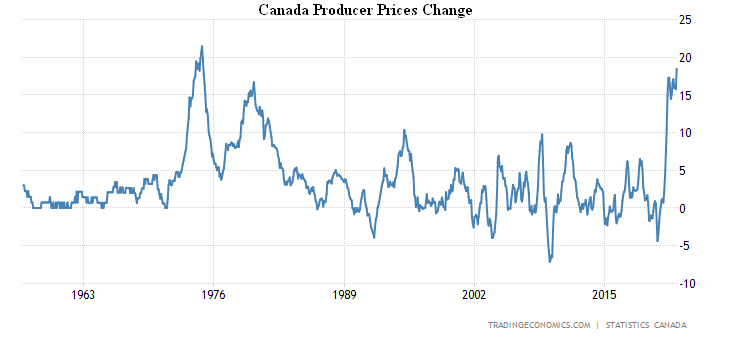

PPI (индекс промышленной инфляции) Канады +18.5% в год — вершина почти за полвека:

X’X: Год

Y’Y: %

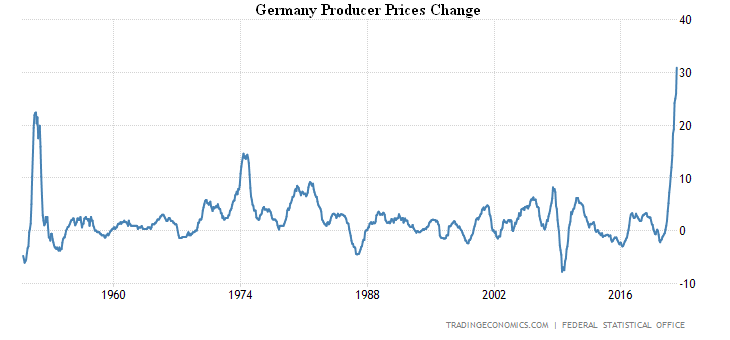

PPI Германии +30.9% в год — рекорд за 72 года наблюдений:

X’X: Год

Y’Y: %

Компонент уплаченных цен ФРБ Филадельфии на пике с конца 1970-х:

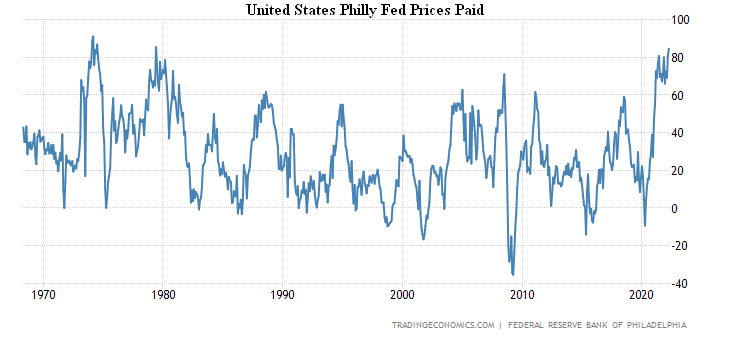

X’X: Год

Y’Y: %

Настроения нидерландцев рекордно худшие за 36 лет наблюдений:

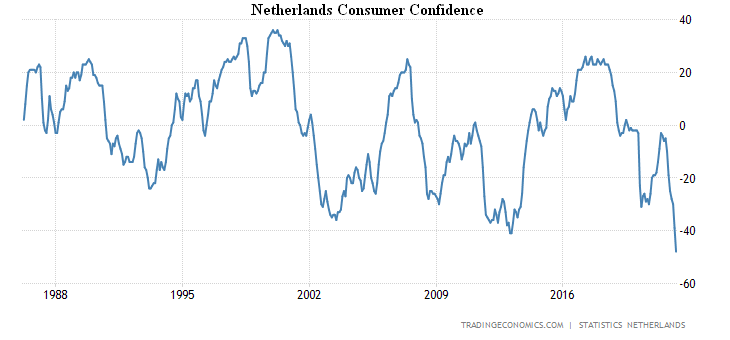

X’X: Год

Y’Y: Пункты

Рекордно плохи (но за 18 лет сбора данных) они также в Турции:

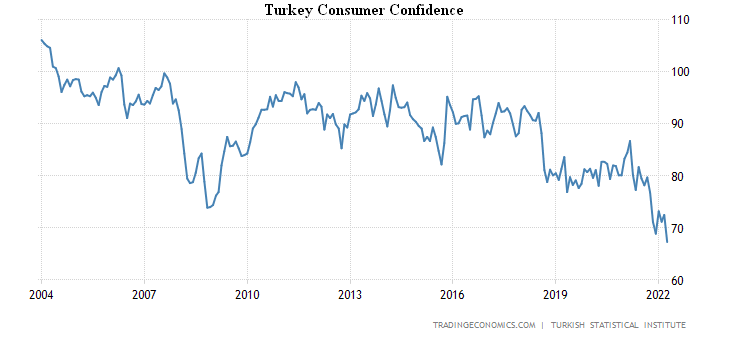

X’X: Год

Y’Y: Пункты

Доверие британцев у рекордных низов 2008-го:

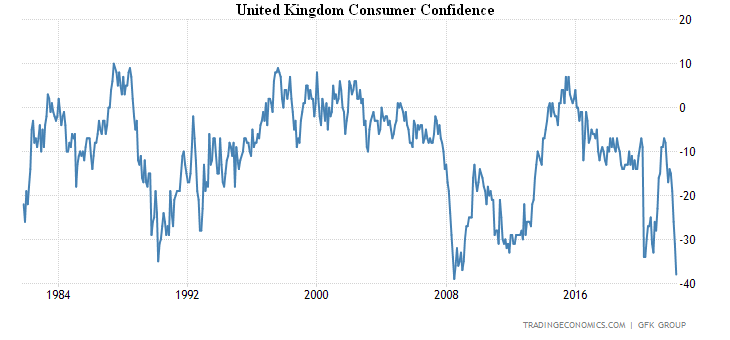

X’X: Год

Y’Y: Пункты

Розница Китая -3.5% в год, не считая января-апреля 2020-го, это антирекорд за 30 лет наблюдений:

X’X: Год

Y’Y: Пункты

То же с безработицей — 5.8%, без учёта начала 2020-го худшее значение за историю сбора данных:

X’X: Год

Y’Y: Пункты

Розница Британии -1.4% в месяц — 2-й минус подряд, в целом за последний год было лишь 3 плюса:

(United Kingdom Retail Sales MoM)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

Без учёта бензина -1.1% в месяц и уже годовой минус (-0.6%):

(United Kingdom Retail Sales Ex Fuel MoM)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

ЦБ Индонезии оставил денежную политику прежней, как и ЦБ Китая. Члены правления ФРС США дают понять, что готовы форсированно ужесточать политику, впрочем, как и неделю назад.

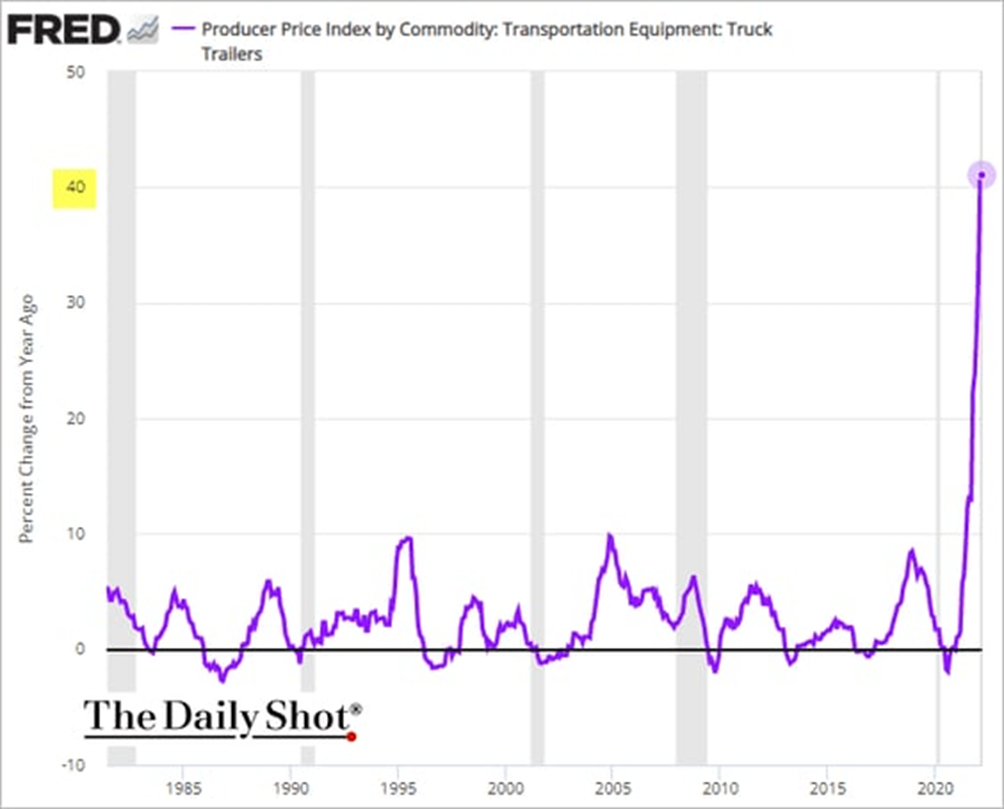

Основные выводы. На прошлой неделе мы констатировали, что в США начался полноценный структурный кризис, экономически эквивалентный кризису марта 1930 – декабря 1932 годов. После сегодняшних данных можно смело утверждать, что этот кризис уже касается всей мировой экономики. И не только продовольствия, но и, скажем, транспортной сферы:

X’X: Год

Y’Y: Процентное изменение в сравнении с прошлым годом; %

Во многих других сферах ситуация похожая, тут картина достаточно типовая. Да, в некоторых отраслях начинаются уже деградационные процессы, да и спросовые ограничения играют свою роль, но общая, типовая картина уже сформировалась, и любое исключение из неё уже требует специальных объяснений.

Отметим, что всё здесь взаимосвязано.

Да, скорее всего, США были заинтересованы в перетоке капитала из ЕС на свою территорию (мы писали об этом несколько недель назад). Но запредельная инфляция в странах Евросоюза существенно снижает спрос домохозяйств, а это одна из трёх главных территорий (вместе с США и Китаем), формирующих совокупный спрос мировой экономики. И кто-то думает, что в результате США выигрывают?

Собственно, как показывают данные предыдущего раздела, проблемы ЕС в значительной степени вызваны санкционной войной (на которую его активно провоцировали США и Великобритания), но можно смело сказать, что она проблемы ускорила, но не создала. Да и многие политические новости (о которых мы здесь не пишем) дают основания считать, что санкции были разработаны до начала военной спецоперации на территории Украины.

В любом случае, полноценный структурный кризис (а его масштаб будет примерно в 1.5 раза больше, чем уже упомянутый кризис начала 1930-х годов) требует от тех, кто управляет бизнесом, понимания его механизмов и итоговых результатов. А пока никто (кроме Фонда экономических исследований Михаила Хазина связанных с ним структур, например, Агентством стратегического прогнозирования „Ковчег“,) этой задачей не занимается, она даже не ставится.

Эта задача, безусловно, не входит в круг проблем, которые описываются в наших обзорах, но предупредить наших читателей о необходимости внимательно смотреть в эту сторону мы обязаны. А пока мы желаем вам удачно отдохнуть в выходные и плодотворно поработать на следующей неделе!

Здравствуйте, Михаил Леонидович! Спасибо за информацию, в очередной раз убедился, что не зря подписался на обзоры: ранее озвученные тенденции развития ситуации находят своё подтверждение. Каким образом можно снять блокировку в вашем телеграм-канале? Интересно ваше мнение от первого лица, ник @apst3

Нет такого имени в списках.

В конце недели пробежала в телеграм информация о рекордном взлете промышленной инфляции в Чехии, до 124% за год. Скажите, пожалуйста, это был фейк (очень уж высокий уровень) или просто не вошло в текущий обзор?

Слишком маленькая страна — специально её не смотрел.

Не покидает ощущение, что всё что происходит с экономикой на планете, весьма рукотворный и управляемый процесс, а вовсе не безумные действия американской обезьяны с гранатой

Нет, это объективный процесс. Руками можно его чуть ускорить или замедлить, но остановить уже нельзя.

Скажите пожалуйста, Ваше мнение, как скоро мир погрузится в по-настоящему ощутимый экономический кризис? Так как сейчас все так выглядет, будто все потихоньку поправится

Простите, Вы откуда это пишете? В США и ЕС уже мало кто думает, что всё устаканится.

Добрый день Михаил Леонидович. Биржевая цена на алюминий и медь (LME), не смотря на резкий рост в середине марта, вернулась к значениям начала февраля при высоком индексе промышленной инфляции. Хотелось бы узнать ваш прогноз, будет ли в дальнейшем расти цена цветных металлов и других базовых материальных активов пропорционально индексу промышленной инфляции, либо существенно отставать он него в связи со снижением спроса и потребления?

Тут есть два процесса: инфляция и снижение цен из-за падения спроса. В реальности они действуют поочерёдно, плюс уменьшается номенклатура предлагаемых товаров. Но вот точно предсказать что-то сложно.

Да, я понимаю, сложно. Проблема в том, что на металлообрабатывающих предприятиях, которые я сейчас консультирую, стоимость первичного металла составляет 75-95% в структуре себестоимости для разных видов продукции. Люди сейчас думают об инвестициях в расширение производства, но без понимания тренда стоимости сырья не получается оценить их возврат, поскольку внутренние факторы влияют на результат на порядок слабее внешних. Я постараюсь уточнить свой вопрос. По вашему мнению, для низко маржинальной продукции, где основу затрат составляет сырье, наценка за переработку будет следовать вверх за трендом промышленной инфляции как и для высокотехнологичных продуктов, либо существенно отставать? Буду благодарен за ответ.