Период: 5-11 февраля 2022

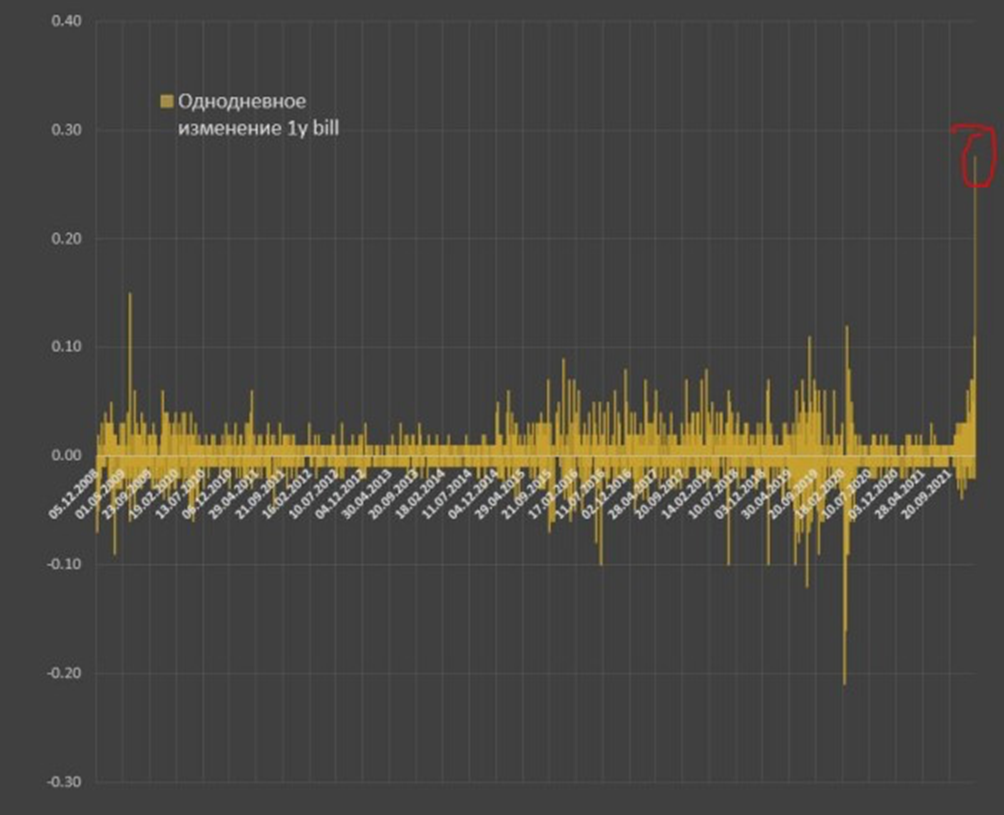

Главная новость. Разумеется, ключевым событием недели стало назначение на понедельник внеочередного заседания Совета управляющих ФРС. Причина понятна – рекордные показатели по инфляции в США (см. следующий раздел). Кроме того, неприятные моменты начались с долговым рынком США, почти 30 б.п. по 1-годовым векселям за один день, это в 15 раз больше среднедневной волатильности за последние 15 лет:

X’X: 05.12.2008; 01.09.2009; 23.09.2009; 19.02.2010; 13.07.2010; 06.12.2010; 21.09.2011; 16.02.2012; 10.07.2012; 04.12.2012; 30.04.2012; 20.09.2013; 18.02.2014; 11.07.2014; 04.12.2014; 29.04.2015; 21.09.2015; 17.02.2016; 11.07.2016; 02.12.2016; 28.04.2017; 20.09.2017; 14.02.2018; 10.07.2018; 30.12.2018; 30.40.2019; 20.09.2019; 15.02.2020; 10.07.2020; 03.12.2020; 28.04.2021; 20.09.2021

Y’Y: Разница в процентных пунктах; %

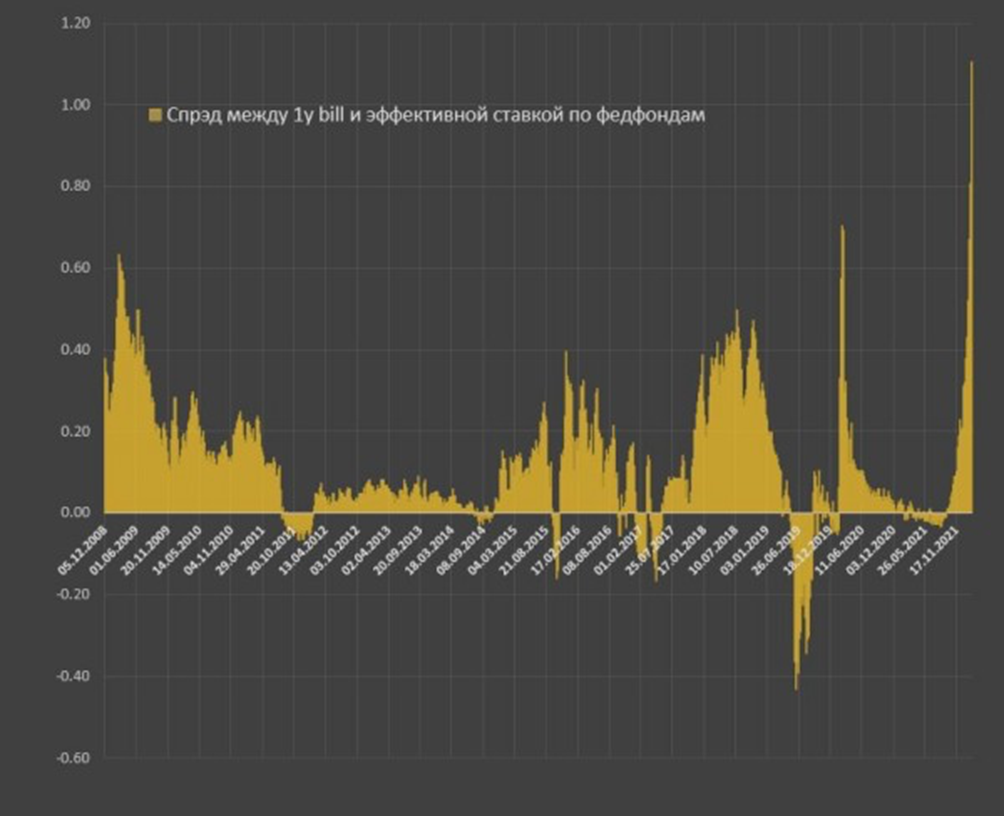

Как видно на следующий картинке, сильно вырос спред между доходностью тех же однолетних бумаг и эффективной ставкой по федеральным фондам:

X’X: 05.12.2008; 01.06.2009; 20.11.2009; 14.05.2010; 04.11.2010; 29.04.2011; 20.10.2011; 13.04.2012; 03.10.2012; 02.04.2013; 20.09.2013; 18.03.2014; 08.09.2014; 04.03.2015; 21.08.2015; 17.02.2016; 08.08.2016; 01.02.2017; 25.07.2017; 17.01.2018; 10.07.2018; 03.01.2019; 26.06.2019; 18.12.2019; 11.06.2020; 03.12.2020; 26.05.2021; 17.11.2021

Y’Y: Разница в процентных пунктах; %

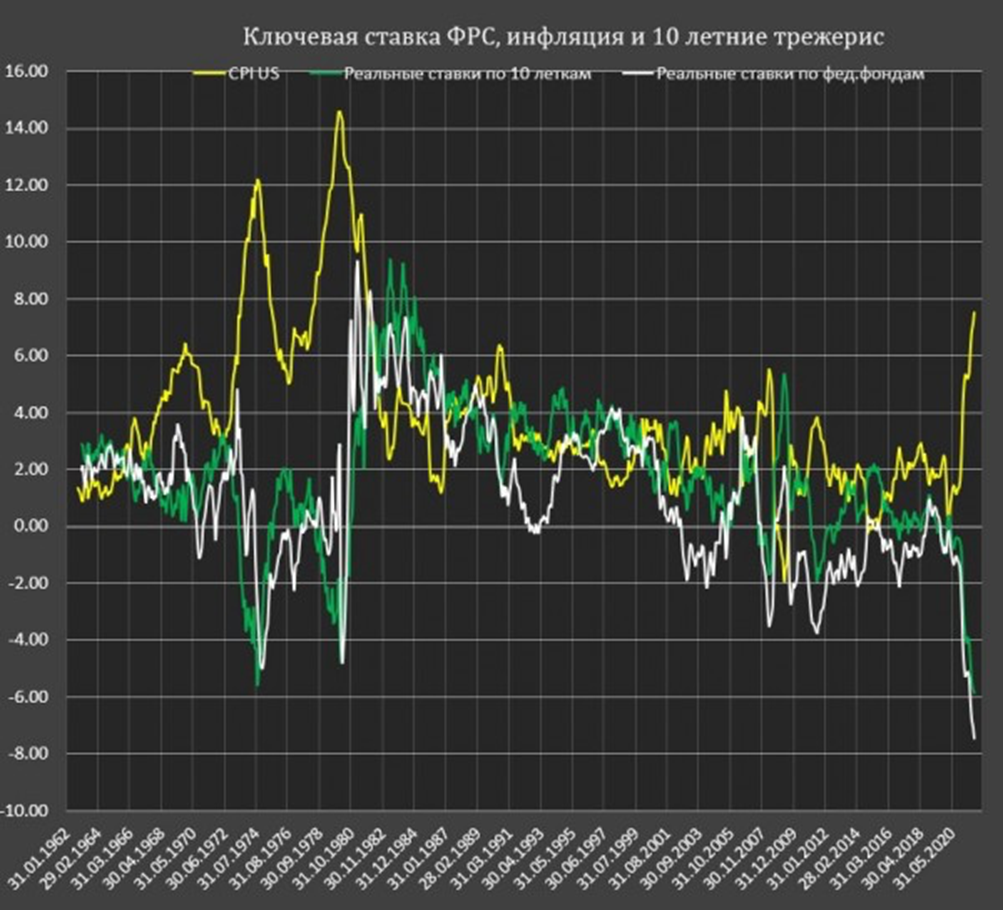

Ничего удивительного в этом нет, поскольку доходность долговых бумаг (и не только правительства, но и любого долга вообще) существенно ниже, чем реальная инфляция. Которая, к тому же, как мы показали в предыдущем Обзоре, в реальности существенно превышает официальные показатели.

Так что картина, если в неё добавить и, пусть даже официальные, показатели инфляции, становится ещё более весёлой:

X’X: 31.01.1962; 29.02.1964; 31.03.1966; 30.04.1968; 31.05.1970; 30.06.1972; 31.07.1974; 31.08.1976; 30.09.1978; 31.10.1978; 30.11.1982; 31.12.1984; 31.01.1987; 28.02.1989; 31.08.2001; 30.09.2003; 31.10.2005; 30.11.2007; 31.12.2009; 31.01.2012; 28.02.2014; 31.03.2016; 30.04.2018; 31.05.2020

Y’Y: %

Приведённые графики взяты из последнего обзора Павла Рябова, в котором тема долгового рынка обсуждается более подробно. Мы не склонны к катастрофическим выводам и сильным эпитетам (которые неоднократно используются в этом обзоре), но должны отметить, что некоторые основания для этого есть. А если к этому добавить проблему ноябрьских выборов (про канадских дальнобойщиков мы даже не говорим), то становится понятно, что в понедельник мы можем узнать много нового и интересного.

Отметим, что мы не склонны ругать (или хвалить) руководство ФРС США. По нашему мнению, неоднократно отмеченному в обзорах последние два года, в США начался структурный кризис, и вопрос стоит не о том, можно или нельзя его предотвратить (нельзя), а в том, что какой сценарий выбрать: быстрый спад с падением уровня жизни населения примерно на 50%, или более медленный (управляемый), но, возможно, более сильный.

Собственно, в книге «Закат империи доллара и конец „Pax Americana‟» в далёком 2003 году А. Кобяков и М. Хазин писали, что если бы кризис допустили бы тогда, то его масштаб был бы примерно равен масштабу кризиса 1930-32 гг., то есть падение уровня жизни населения было бы около 40%. Но начало острой стадии кризиса оттянули – ценой его углубления до 50-55%. Если тянуть дальше, результат будет ещё более печальным.

Макроэкономика

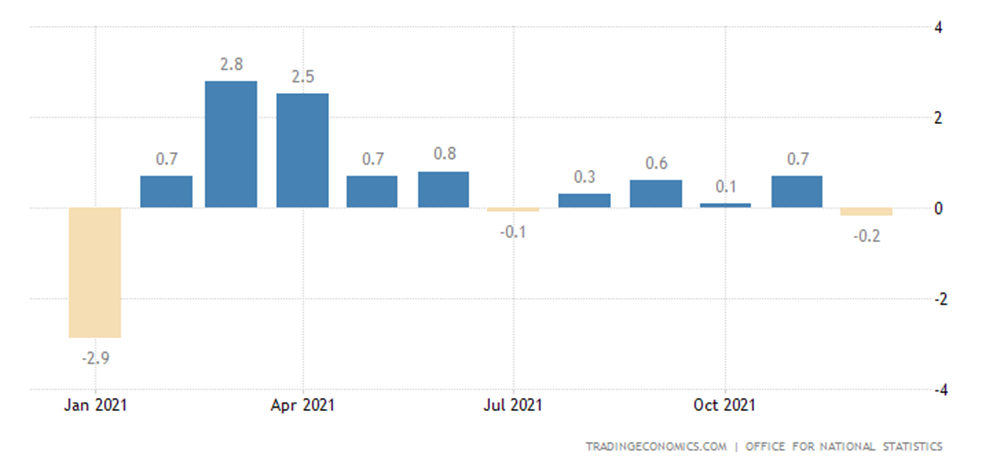

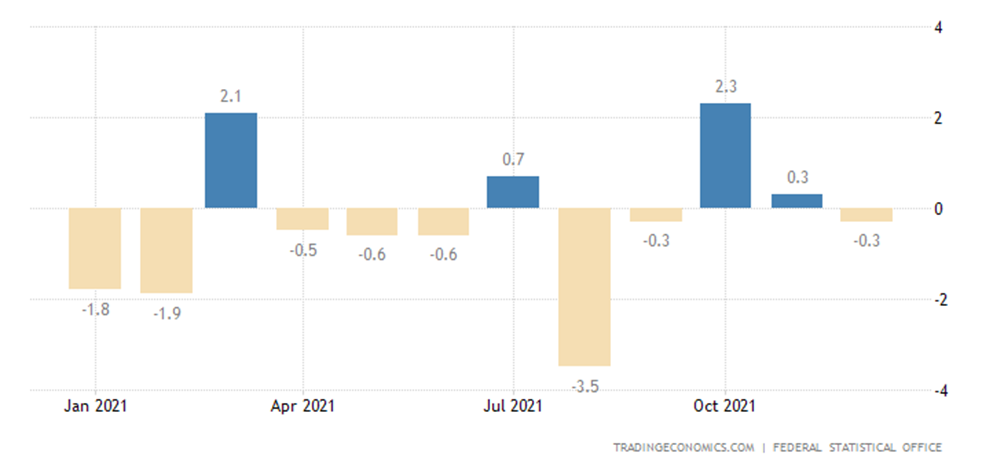

В декабре ВВП Британии -0.2% в месяц:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

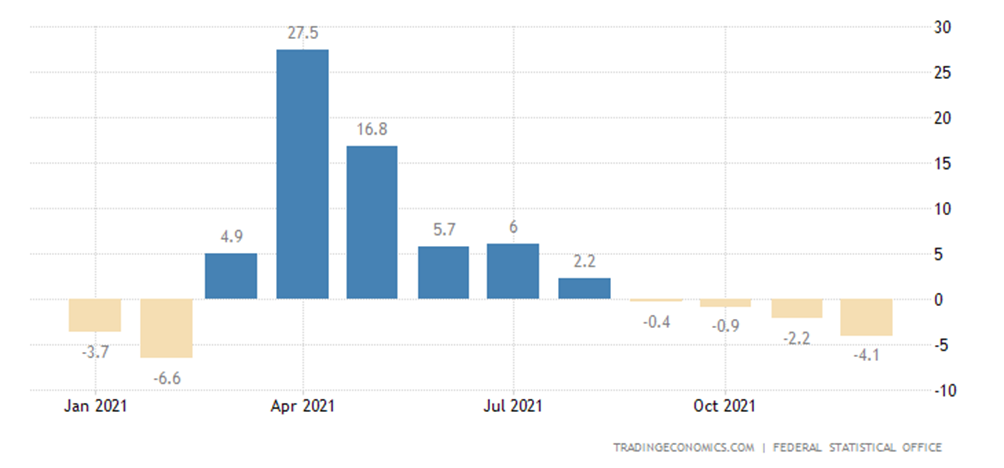

Промышленное производство Германии -0.3% в месяц, это 8-й минус за последние 12 месяцев:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

И -4.1% в год, это 4-й минус подряд и дно за 10 месяцев:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

Промышленный выпуск Испании -2.6% в месяц – антирекорд за 20 месяцев:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

Уже в который раз отмечаем, что в реальности показатели, если считать инфляцию «честно», будут ещё хуже. К слову, такие резкие скачки, как в квартальных показателях Испании, часто бывают, когда государственные статистики начинают менять методики оценки инфляции.

В Италии -1.0% в месяц:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

Производство в обрабатывающей промышленности Индии -0.1% в год – дно за 10 месяцев:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

PMI (экспертный индекс отрасли; его значение ниже 50 означает стагнацию и спад) сферы услуг Китая 51.4 – 5-месячный минимум, внешний спрос слабейший за 15 месяцев, занятость падает:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

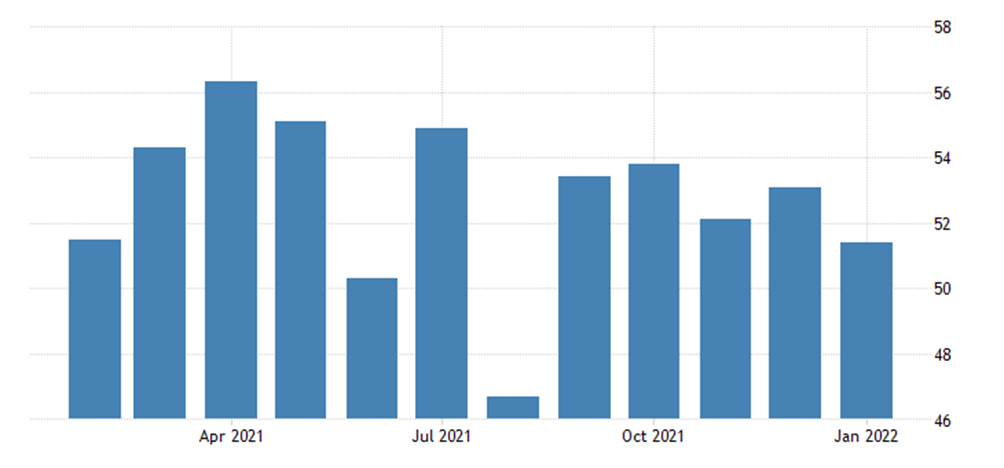

Индекс экономических наблюдателей Японии минимален за 5 месяцев:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

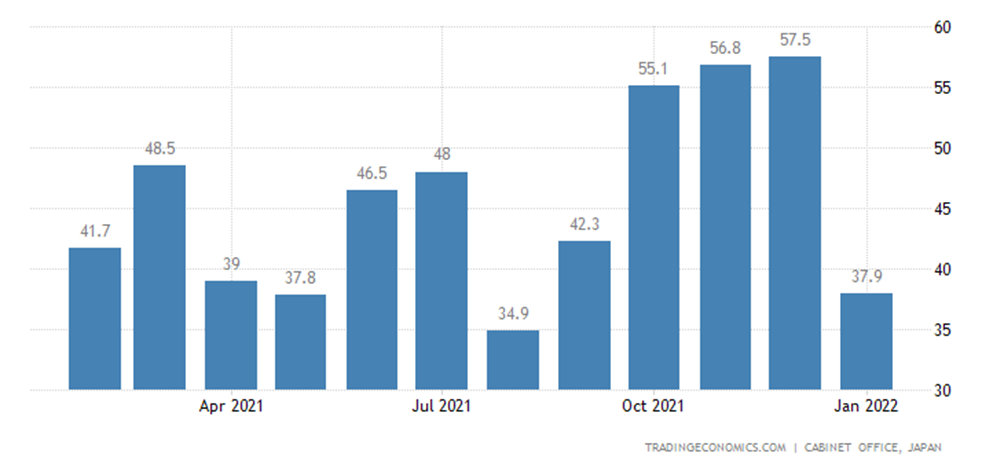

А его прогноз – за год:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Оптимизм малого бизнеса в США на 11-месячном дне и ниже средних многолетних значений:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

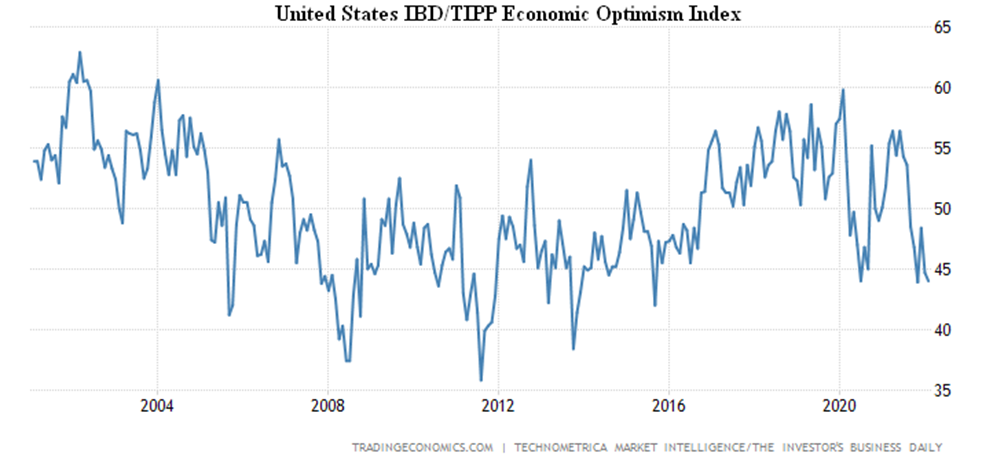

Экономический оптимизм в США от IBD/TIPP 7-й месяц подряд в зоне пессимизма и лишь в 0.1 пункта от дна с 2015-го:

X’X: Год

Y’Y: Пункты

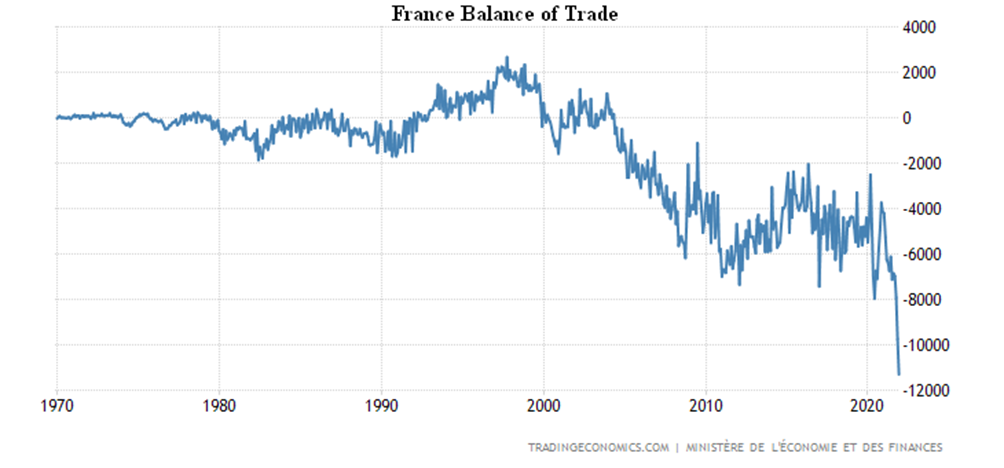

Торговый дефицит Франции рекордный, причём с большим отрывом от прежних пиков:

X’X: Год

Y’Y: млн евро

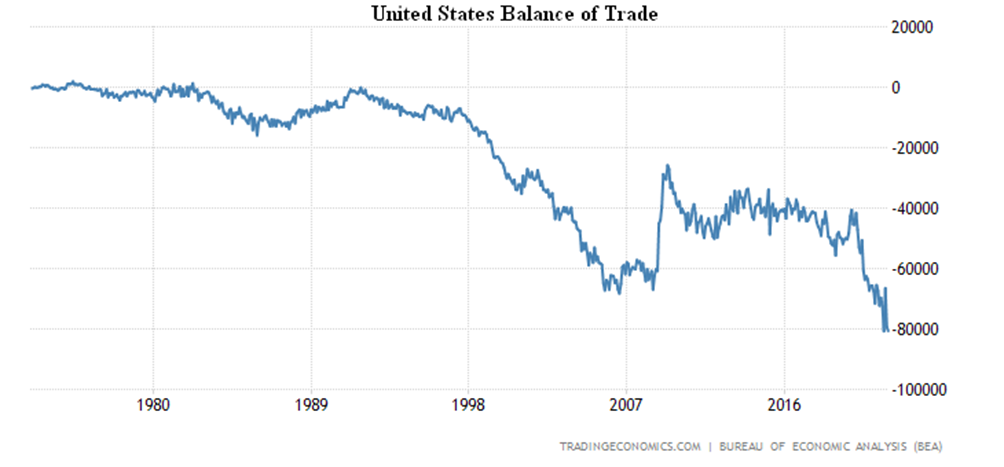

Торговый дефицит США почти повторил ноябрьский пик, в целом за 2021-й уверенно новый рекорд:

X’X: Год

Y’Y: млн долларов США

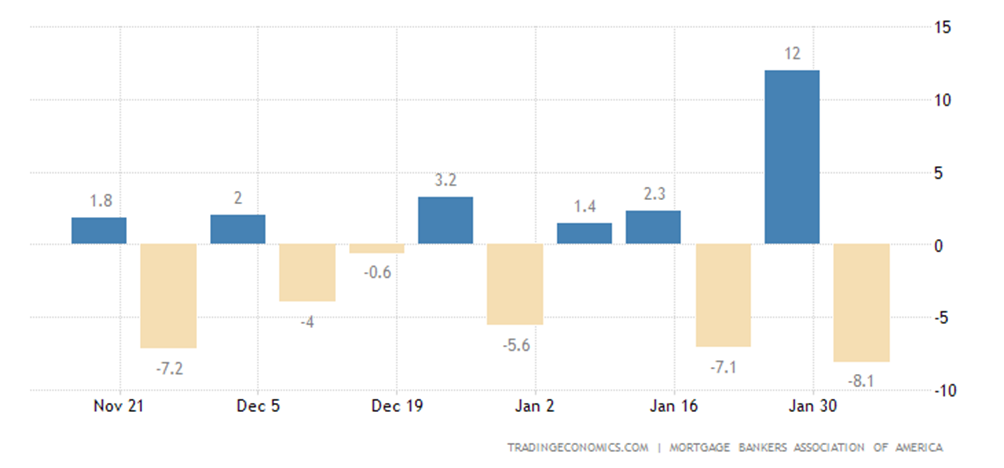

Заявки на ипотеку в США -8.1% в неделю:

X’X: ноябрь-2021, 5 декабря, 19 декабря, 2 января, 16 января, 30 января

Y’Y: %

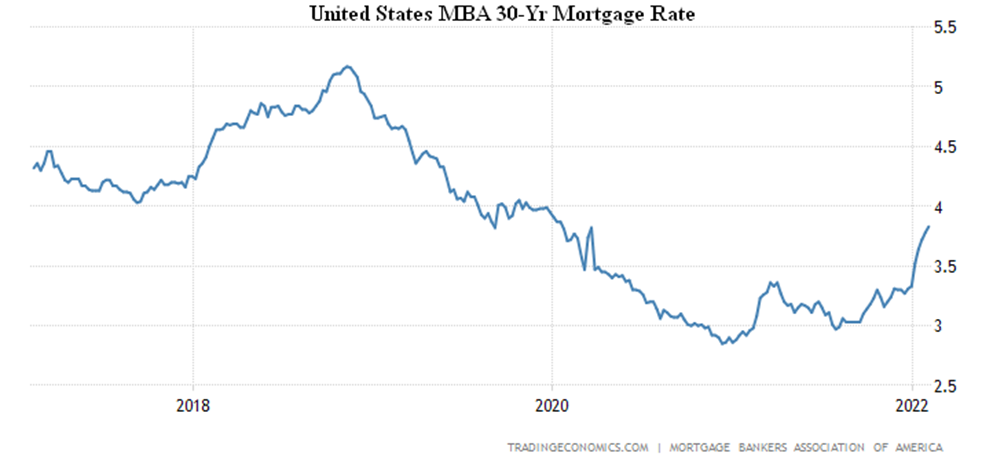

Потому что ставки по 30-летним кредитам с фиксированным процентом на пике с января 2020-го:

X’X: Год

Y’Y: %

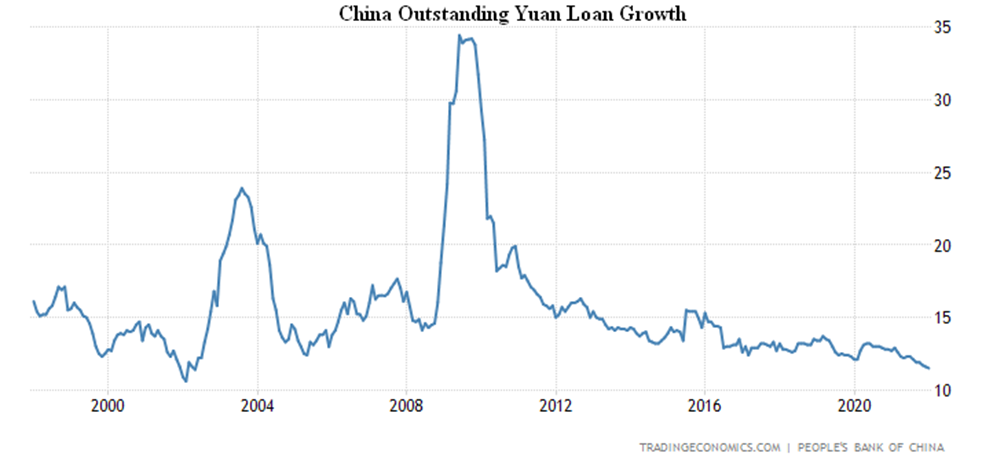

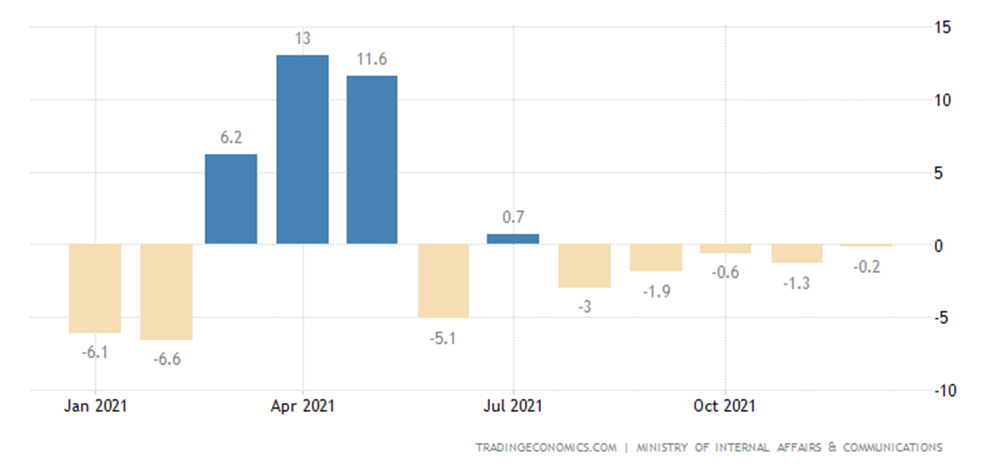

В Китае рост займов в юанях +11.5% в год:

X’X: Год

Y’Y: %

Дальше идут данные по инфляции, которые, как обычно последние месяцы, бьют рекорды.

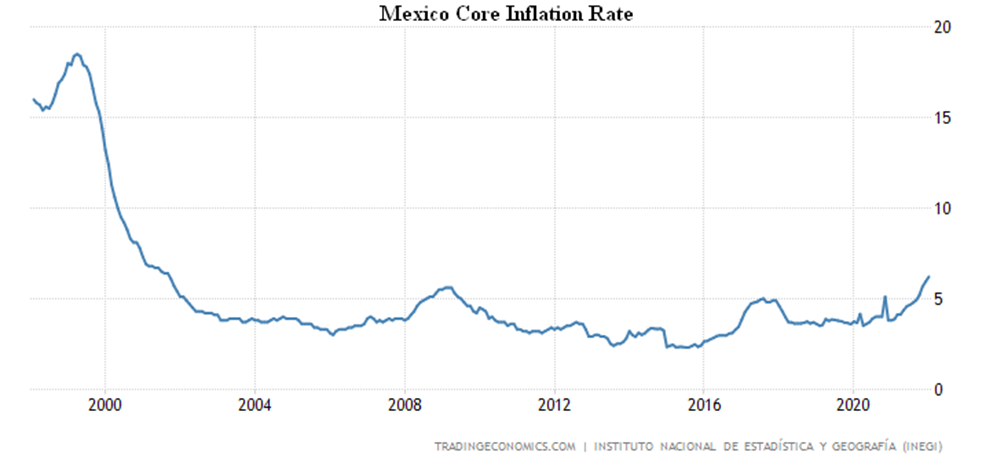

CPI Мексики чуть отошёл от пиков, но пошли вторичные эффекты – без еды и топлива рекорд с 2001-го

(+6.2%):

X’X: Год

Y’Y: %

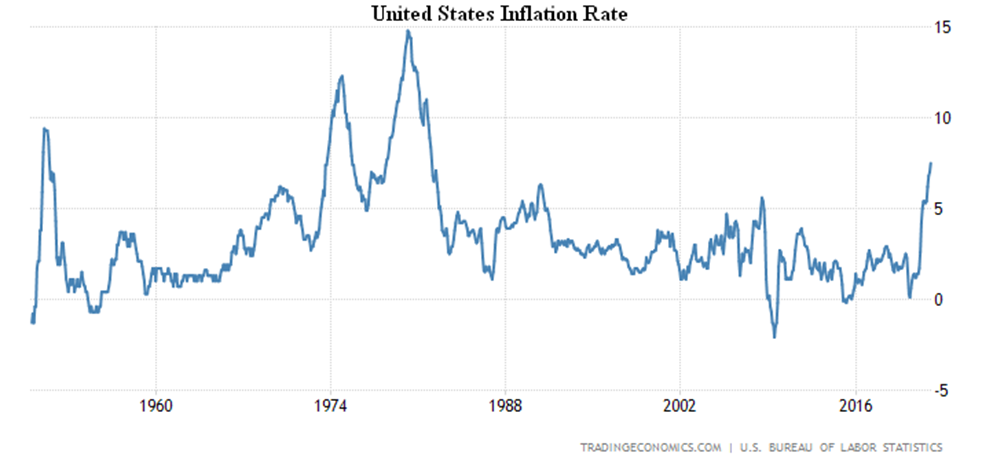

CPI США +7.5% в год – максимум с февраля 1982-го:

X’X: Год

Y’Y: %

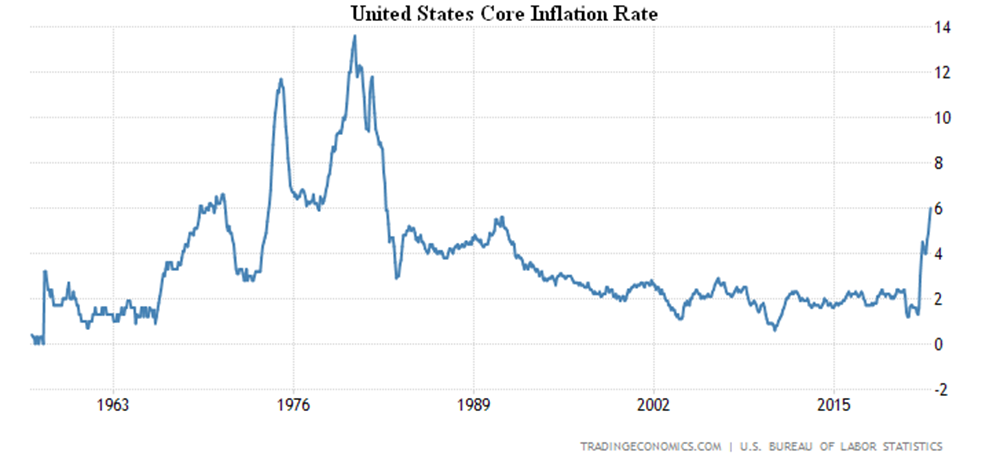

Без еды и топлива +6.0% – вершина с августа 1982-го:

X’X: Год

Y’Y: %

Потребительское доверие в США минимально с 2011-го:

Причём это касается и оценки текущих условий:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

И ожиданий:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Инфляционные ожидания (+5.0% в год) вплотную приблизились к вершине 2008-го:

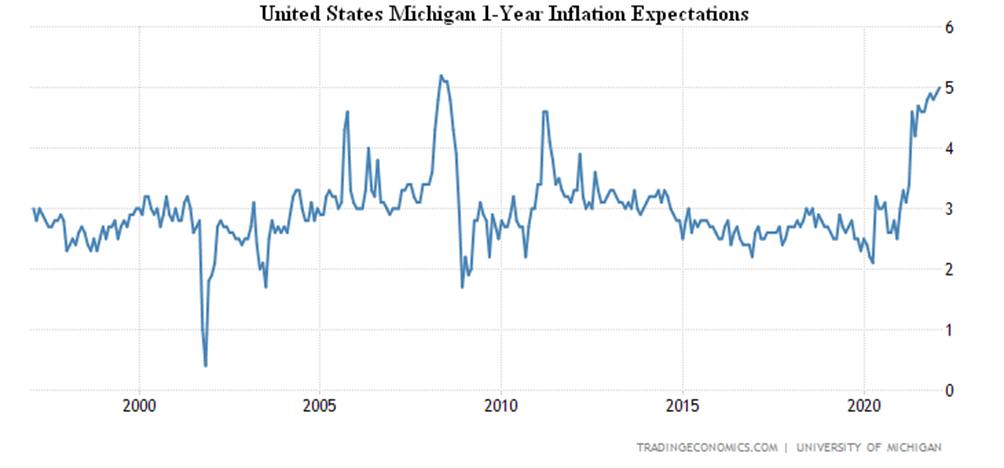

X’X: Год

Y’Y: %

Настроения австралийцев худшие с сентября 2020-го:

X’X: 2022 г.: апрель, июль, октябрь. 2022 г.: 2022

Y’Y: Пункты

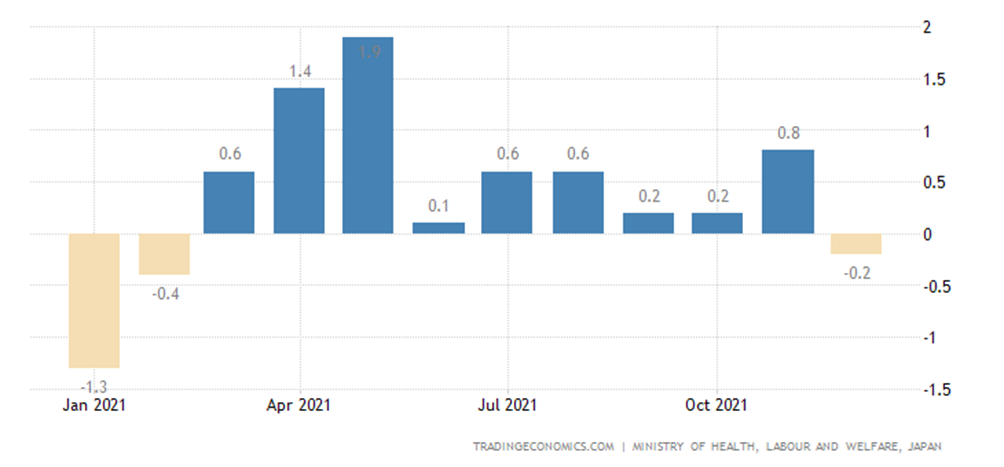

Доходы японцев ушли в годовой минус (-0.2%) впервые за 10 месяцев:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

А их расходы там держатся уже полгода (тоже -0.2%):

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

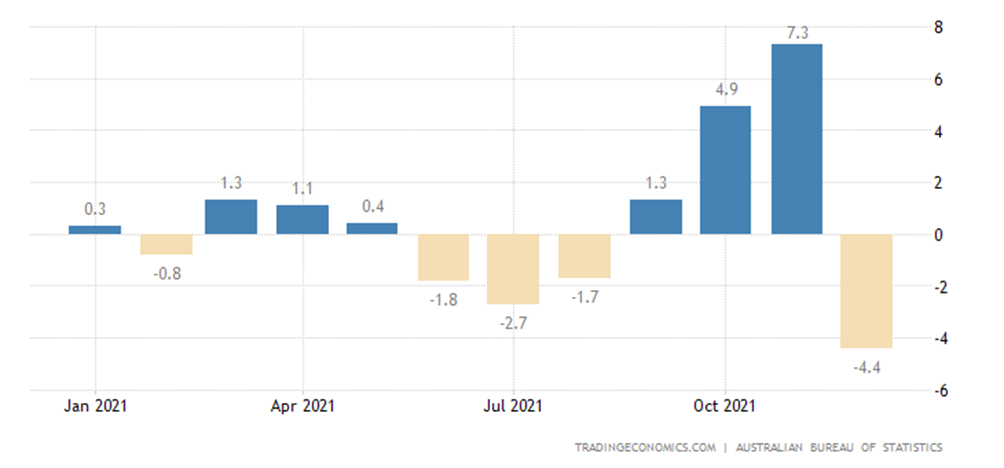

Розничные продажи в Австралии -4.4% в месяц – худшая динамика за 20 месяцев:

X’X: 2021 г.: январь, апрель, июль, 2021

Y’Y: %

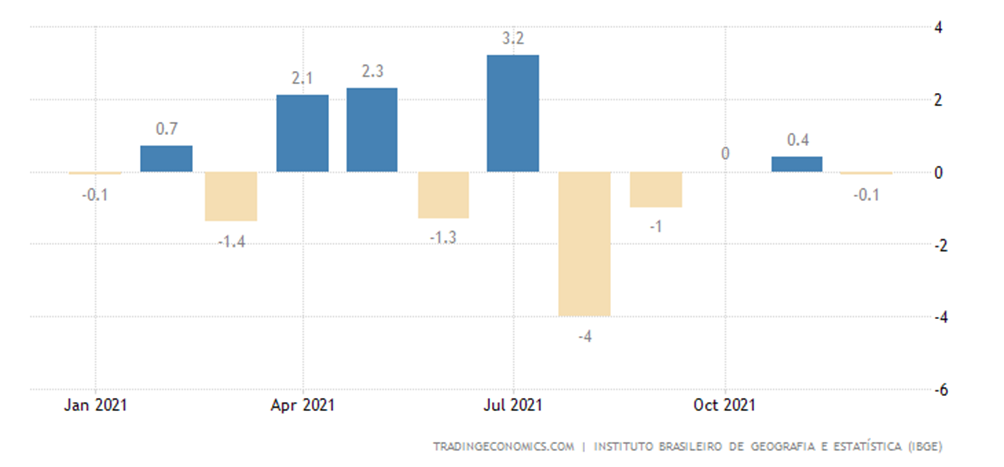

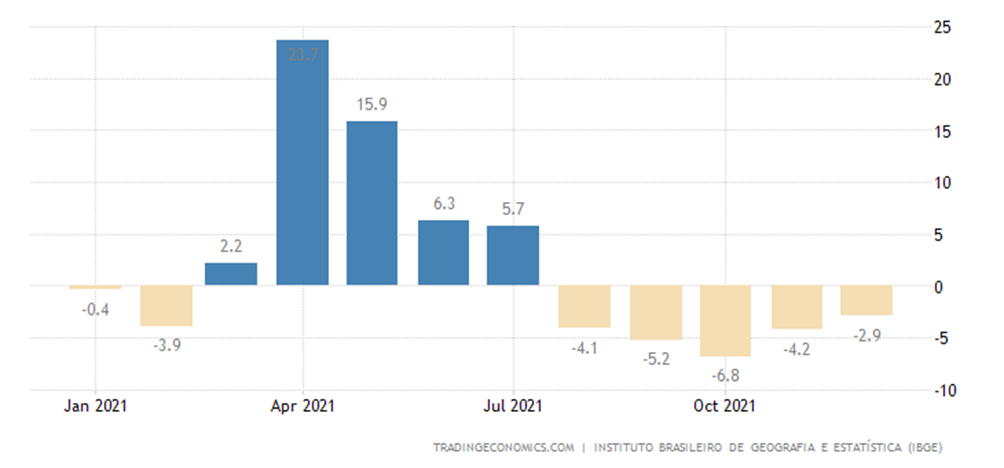

Розница Бразилии -0.1% в месяц (за последние 5 месяцев был лишь 1 плюс):

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

И -2.9% в год – 5-й минус подряд:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

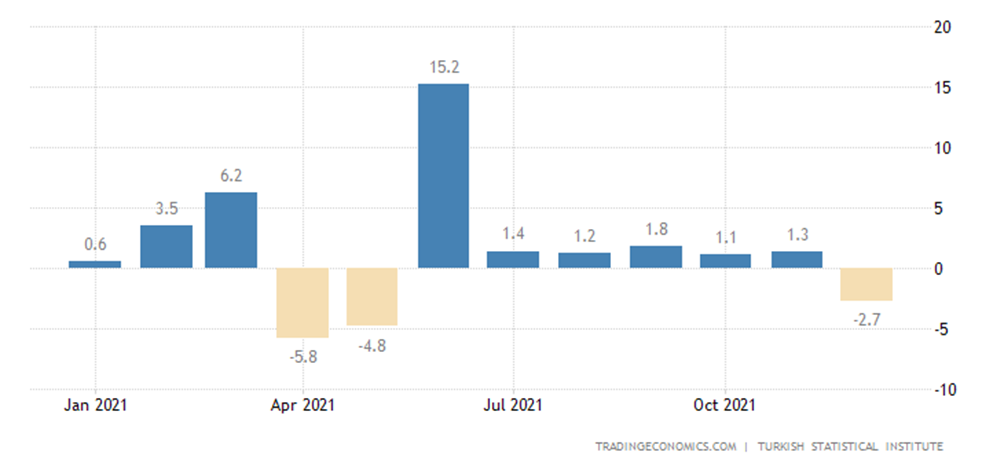

Розница Турции -2.7% в месяц – 7-месячный минимум:

Банк России поднял ставку на 1.0% до 9.5%, максимальных за 5 лет.

ЦБ Мексики поднял ставку на 0.5% до 6.0%. ЦБ Индии не стал ничего менять в своей политике, как и ЦБ Индонезии.

Основные выводы. Повторим выводы из первого раздела настоящего Обзора: в ситуации, когда инфляция состоит из двух компонент – монетарной и структурной – любая монетарная политика результата не даёт. Если её ужесточать, увеличивается структурная компонента инфляции (для США, как мы уже выяснили в прошлом Обзоре, она на сегодня около 20% для промышленной инфляции), если смягчать – растёт монетарная составляющая.

Собственно, именно в этом и состоит дилемма руководства ФРС: если смягчать кредитно-денежную политику (то есть предоставлять ликвидность экономике), то кризис становится более управляемым и продолжительным, но его финальный масштаб усиливается. Если политику ужесточать (изымать ликвидность, поднимать ставку), то кризис ускоряется и становится менее управляемым. Именно в этом сценарии может произойти резкий и сильный обвал спекулятивных рынков.

По мнению некоторых экспертов (мы процитировали выше Павла Рябова), диспропорции долгового рынка стали настолько сильными, что удержать ситуацию практически невозможно. Мы бы не стали это утверждать с уверенностью: поскольку система давно вышла за границы всех «нормальных» интервалов, сравнивать ситуацию не с чем. Соответствующих моделей не существует, аналогов в истории не было. Так что остаётся только наблюдать, понимая, что реальная экономика прочно встала на путь постоянного спада. Который можно маскировать в официальных цифрах, занижая инфляцию, но невозможно скрыть общее падение экономики и спад уровня жизни населения.

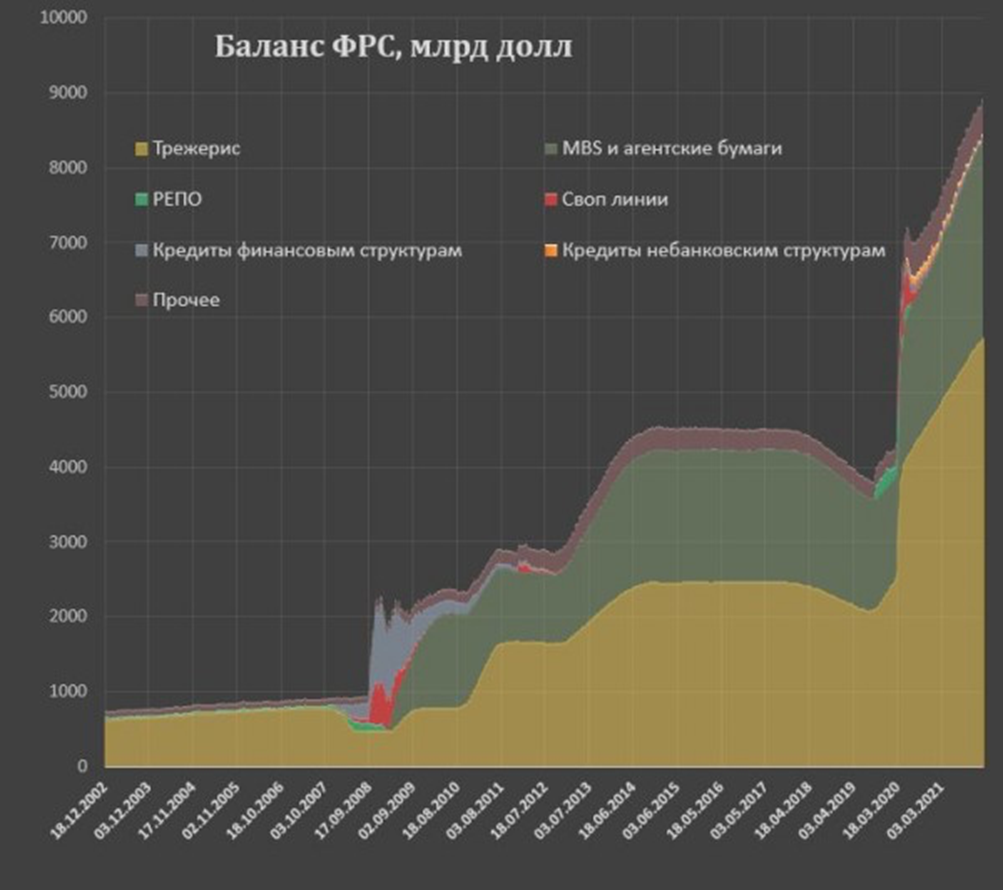

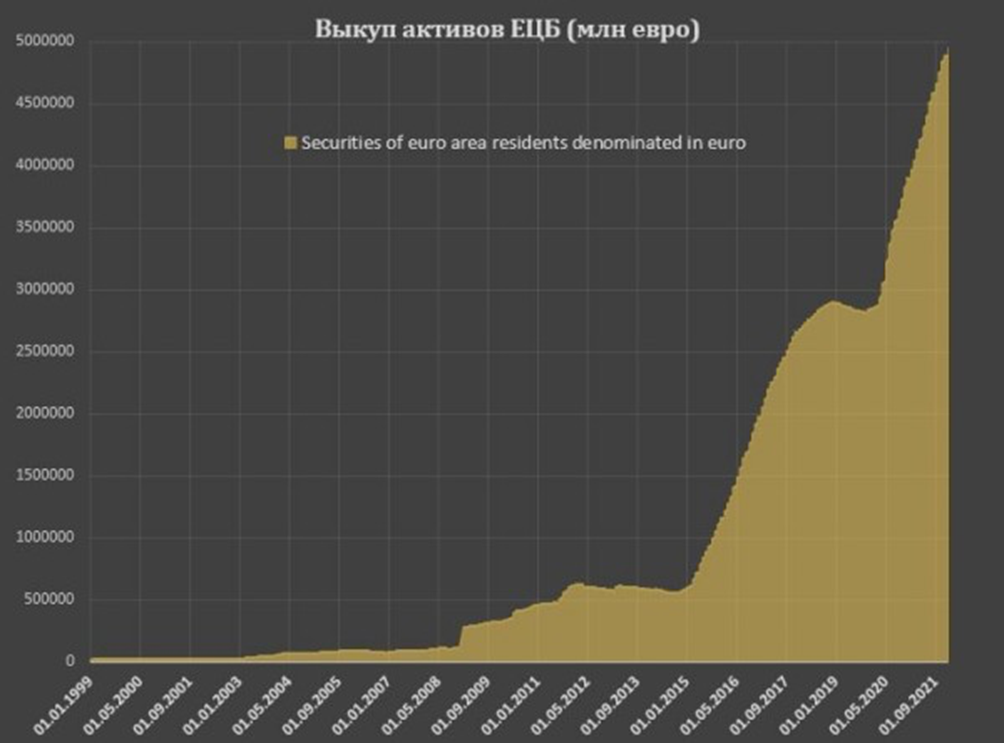

Отметим, что руководство ФРС, на которое давит администрация Байдена, которой нужен позитивный (ну, скорее, хотя бы не слишком негативный) результат выборов в ноябре, структурную составляющую инфляции не видит. И, как следствие, пытается решить вопрос с инфляцией исключительно за счёт снижения денежного предложения. Здесь мы приведём ещё несколько графиков из журнала Павла Рябова, а именно баланс ФРС и баланс ЕЦБ последних лет:

При такой постоянной накачке ликвидностью «расцветают» любые спекулятивные рынки. Вместе с инфляцией. Но если решение об ужесточении кредитно-денежной политики будет реализовано на практике (возможно, мы узнаем об этом уже в понедельник), то мы получим замечательную картину: резкое падение доходности любых компаний, резкое падение совокупного спроса на фоне высокой структурной инфляции. Объяснить это Пауэллу и Лагард невозможно, они современной теории кризиса не знают. Но результат для них будет достаточно неожиданным.

Желаем всем нашим читателям хороших выходных и благополучной трудовой недели!

Разблокируйте верно поклонника в телеграмм. @nvsblman13

Получил блок после того как написал надо ставку ЦБ 0%

Благодарю!

Спасибо за информацию. Исправьте в выводах: «Здесь мы приведёМ…».

Спасибо, исправлено.

Похоже иллюстрация или пояснение графика роста займов в Китае содержит ошибку. График идёт вниз(по оси У % по кредиту), а написано рост займов 11.5%.

Или я это не понимаю.

Михаил Леонидович, поясните пожалуйста.

На сайте: «The value of outstanding loans in China increased (выросло) 11.50 percent year-on-year in January of 2022, slightly below market forecasts of 11.6 percent. It is the lowest increase (самый низкий рост) since May of 2022.»

> Вот сразу говорю, в новом обзоре Фонда Хазина ( https://fondmx.pro/ ), который выйдет завтра,

> будет подробное обсуждение этой новости: «ФРС объявил о внеплановом закрытом заседании

> Совета управляющих Федеральной резервной системы в понедельник, 14 февраля 2022 г.

Я что-то пропустил?

Как всегда блестящий материал.

Как информация к размышлению на тему в расширенном варианте:

https://www.zerohedge.com/markets/markets-turmoil-amid-russia-invades-reports-bullard-bombshell

https://www.zerohedge.com/markets/fed-publishes-final-pomo-schedule-killing-expectations-intermeeting-rate-hike

Получается, что истерика с потенциальным вторжением России на Украину, а по факту попытка Запада самому устроить там войну, нужна не для того, чтобы списать лопанье праматери всех пузырей на Путина после повышения ставки (а для этого надо устроить заваруху в ближайшие несколько десятков часов, если принимать во внимание экстренное заседание ФРС в понедельник), а наоборот, чтобы, сославшись на агрессию Путина, отложить повышение ставок, т.к. война приведет к ослаблению глобальной экономики, и она будет нуждаться в дополнительном стимулировании. Т.о. будет выбран путь плавного эррозивного скатывания в пропасть без резких скачков, путь «ничегонеделанья». При этом команда Байдена сможет избежать ответственности за это в виде полного разгрома на Промежуточных. При этом, как и в других вариантах, во всем виноват Путин.

Добрый день.

Уважаемый Михаил Леонидович, несколько дней назад получил блокировку в вашем телеграмм канале «Хазин» по непонятным мне причинам. Являюсь вашим давним читателем, поддерживаю ваш фонд-еженедельные обзоры. Мой аккаунт в ТГ @lmddoctor . Просьба разблокируйте пожалуйста

С уважением к Вам и Вашему делу

Разблокировал. Но, будьте любезны, пишите содержательные сообщения, иначе история может повториться.

Благодарю

политика есть концентрированная экономика В.И. Ленин

экономика — работа духа над материей мира, от которо

политика есть концентрированная экономика В.И. Ленин

экономика — это работа Духа над материей мира, от которой зависит самое существование людей в условиях этого мира Н.А. Бердяев

выдержка — это обратная сторона стремительности — М.М.Исаев(Штирлиц)

не сорваться на Украине — это главное сейчас, провокации будут обязательно, но будем надеяться на выдержку Президента Путина

Я всё-таки во всей этой статистике очень хотел бы видеть показатели по России, не знаю возможно ли это?

Отдельных данных по России за неделю мало, обзор не напишешь. Кроме того, уровень фальсификации данных запредельный, поскольку фальсифицированы не только методики (тут всё ясно, методики у Росстата миф-овские),но и первичные данные (все чиновники пытаются подстроиться под интересы начальства). В общем, исследования данных по России — это отдельный жанр и я пока к нему не готов.