Период: 30 апреля – 6 мая 2022

Главная новость.

Тут даже сомнений нет — это решение ФРС США повысить учётную ставку сразу на 0.5 пунктов. О проблемах денежных властей, связанных с этим решением, мы писали в предыдущем обзоре, а пока — что по итогам сказал глава ФРС Пауэлл:

- ФРС не будет рассматривать повышение ставки на 0.75%;

- нейтральная ставка (по мнению ФРС) – это около 3%;

- возможно повышение ставки на 0.5% на следующих двух заседаниях, далее по 0.25%, доведя до 2.75% к концу 2022 (следующие заседания 15 июня, 27 июля, 21 сентября, 2 ноября и 14 декабря);

- план сокращения баланса: начать с 47.5 млрд с 1 июня 2022, далее 63.5 млрд с 1 июля, 79.5 млрд с 1 августа и 95 млрд с 1 сентября;

- Нет определенности по срокам сокращения баланса после 1 сентября. Все это могут быстро закрыть, если будут риски для системы. Риски в понимании ФРС – это падение рынков, угроза финансовой стабильности (кредитные спрэды, спрос на долговые инструменты, рецессия в экономике).

При этом:

- ФРС полна решительности бороться с инфляцией, поддержание ценовой стабильности главный приоритет ФРС;

- У ФРС есть весь набор инструментов для борьбы с инфляцией;

- Мы не видим рисков рецессии. Существует большая вероятность того, что мы сможем снизить инфляцию, не вызывая серьезных потерь рабочих мест;

- ФРС не ожидает подрыва доверия экономики к ФРС и не ожидает спирали раскрутки инфляции, предполагает, что с 2 квартала инфляция будет снижаться (ровно это ФРС повторяет на каждом заседании, год назад они тоже думали, что инфляция начнет замедляться в конце 2021, вышло все наоборот);

- Если необходимость поднятия ставок сохранится, мы продолжим это делать.

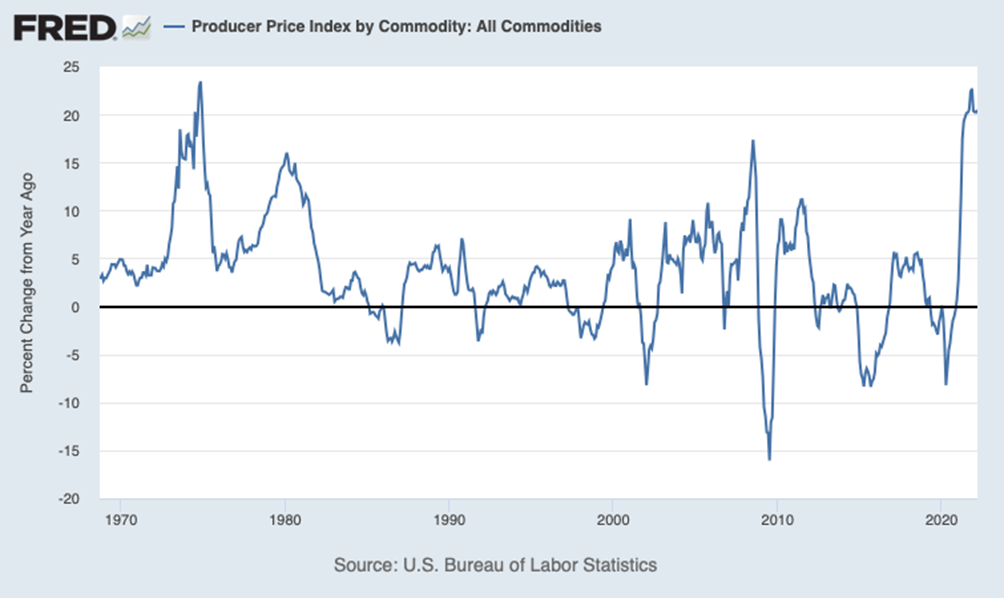

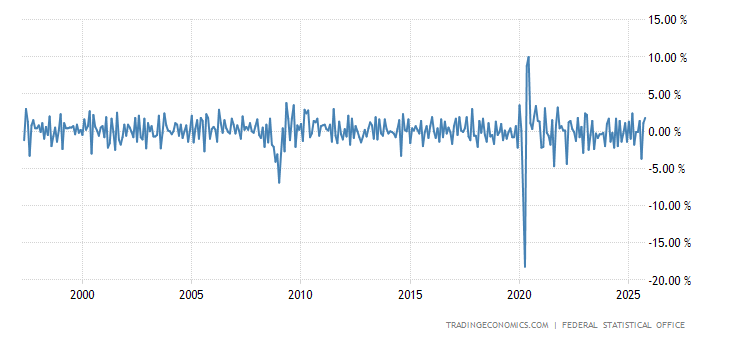

Комментировать это достаточно сложно. Если у ФРС есть инструменты (а по нашему мнению — уже давно нет, что мы отметили в прошлом обзоре), то как она допустила, что инфляция достигла 40-летнего максимума, а реальные ставки по долговым инструментам рекордно отрицательные? Чем занималась два последних года? Спад в экономике США как минимум с IV квартала прошлого года, если честно считать инфляцию, см. график:

X’X: Год

Y’Y: Процентное изменение в сравнении с прошлым годом

В связи с этим, «нейтральный» уровень ставки (то есть такой, который обеспечивает по крайне мере нулевую реальную доходность долговых инструментов) как минимум процентов 12-15! Ну хорошо, пусть 8%. Но и это в два с половиной раза больше, чем заявленные 3%. И кто при такой реальной доходности (сильно отрицательной) согласится вкладываться в долговые инструменты? На фоне роста реальных активов?

Ну, про классические мантры о том, что экономика сильна, спрос силен, предложение восстановится, ФРС сильна, рынки сильны, все стабилизируется, все рассосется и жизнь будет весёлой и благополучной мы даже говорить не будем.

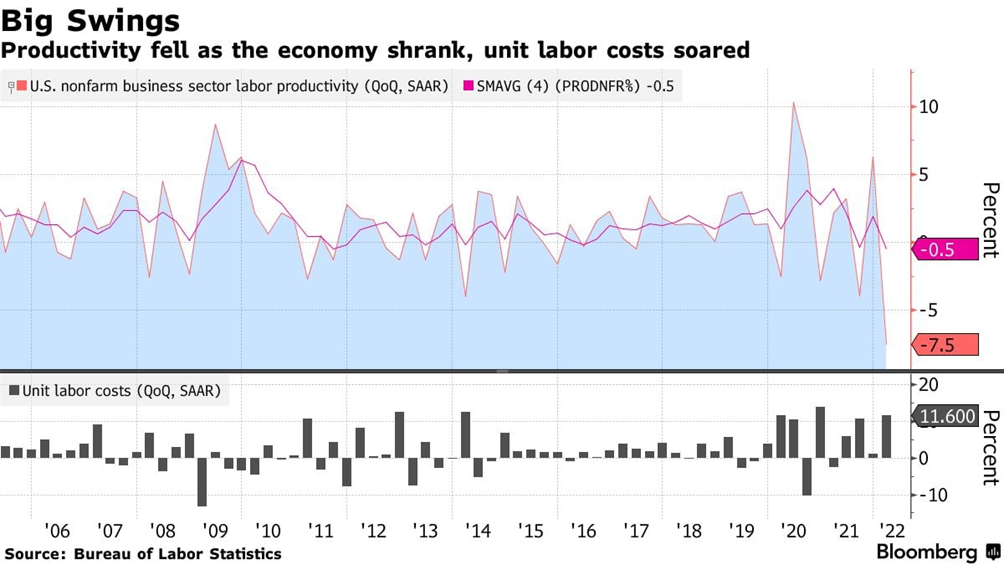

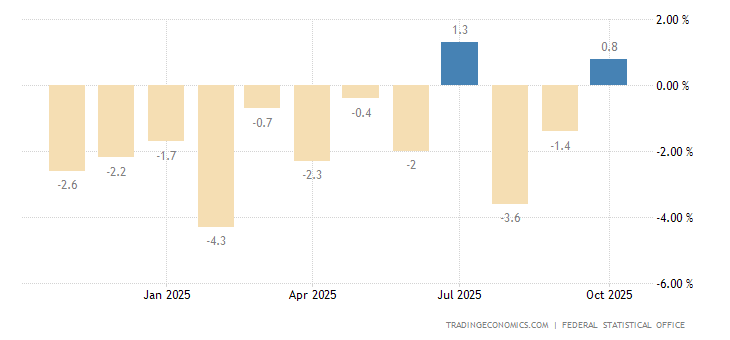

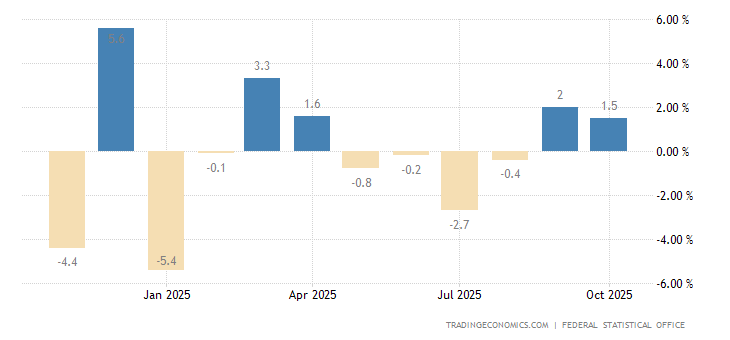

К слову, рынки тоже не очень поверили. Рынок труда рухнул (см. следующий раздел), производительность труда снизилась в I квартале до минимальных значений с 1947 года (на ожиданиях именно этого решения, +0.5%):

Вследствие сокращения экономики производительность упала, а удельные издержки на рабочую силу резко возросли

X’X: Год

Y’Y: Процент

Фондовый рынок рухнул, биткоин рухнул, что делать с расходами домохозяйств (основы экономики) — совершенно непонятно. Выкуп активов неминуемо вызовет ещё больший рост стоимости обслуживания долга, что сократит расходы домохозяйств. В общем, никакого позитивного сценария не просматривается (а мы напоминаем, что экономика США вышла на траекторию устойчивого падения примерно в 8-10% в год) и выглядят денежные власти США крайне бледно.

Макроэкономика

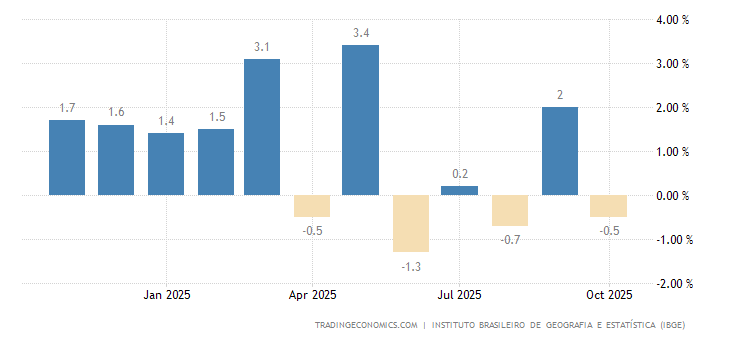

Промышленное производство Бразилии -2.1% в год, 8-й минус подряд:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

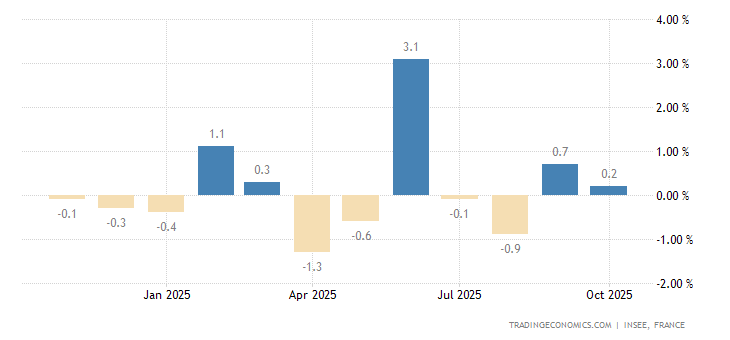

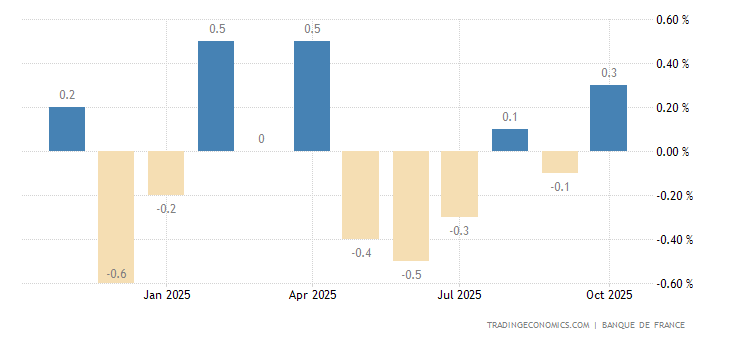

Выпуск в индустрии Франции -0.5% в месяц (2-й минус подряд):

(France Industrial Production MoM)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

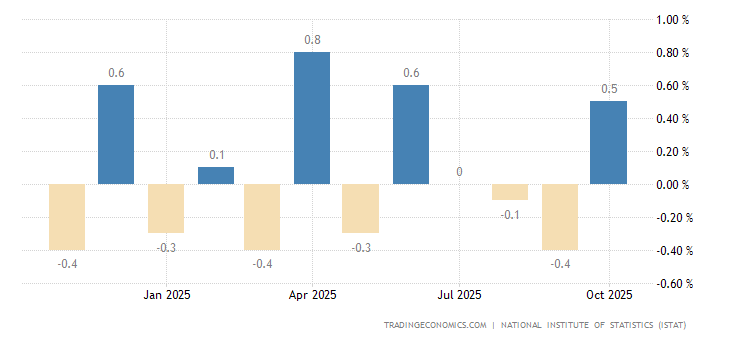

Промышленное производство в Германии -3.9% в месяц, не считая двух провалов 2020-го года, это худшая динамика с 2008-го:

(Germany Industrial Production MoM)

X’X: Год

Y’Y: %

И -3.5% в год, 13-месячный минимум:

(Germany Industrial Production)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

Промышленные заказы в Германии -4.7% в месяц (2-й минус подряд) и -3.1% в год (годовой минимум):

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

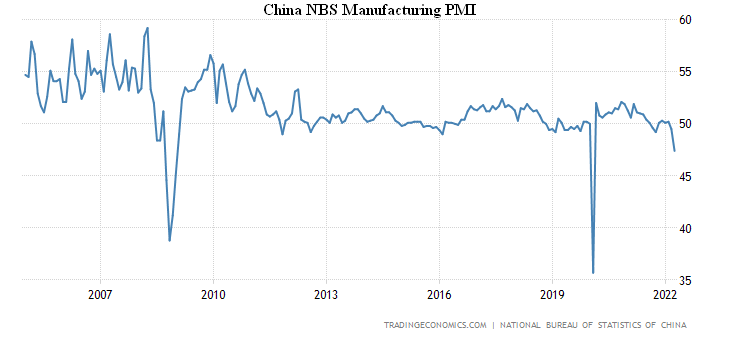

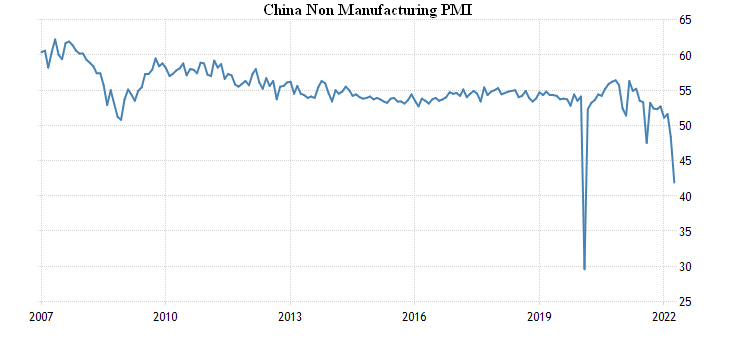

PMI (экспертный индекс, отражающий состояние отрасли; его значение ниже 50 означает стагнацию и спад) индустрии Китая по официальным данным 47.4 — за всю историю хуже было лишь в феврале 2020-го и в течение 4 месяцев в 2008-м:

X’X: Год

Y’Y: Пункты

В непроизводственных секторах и вовсе 41.9 — намного ниже дна 2008-го и лучше лишь 1 месяца 2020-го:

X’X: Год

Y’Y: Пункты

Независимые исследования подтверждают картину — в производстве 46.0:

(China Caixin Manufacturing PMI)

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

В сфере услуг 36.3:

(China Services PMI)

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

PMI индустрии США минимален за 9 месяцев:

(United States ISM Purchasing Managers Index (PMI))

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

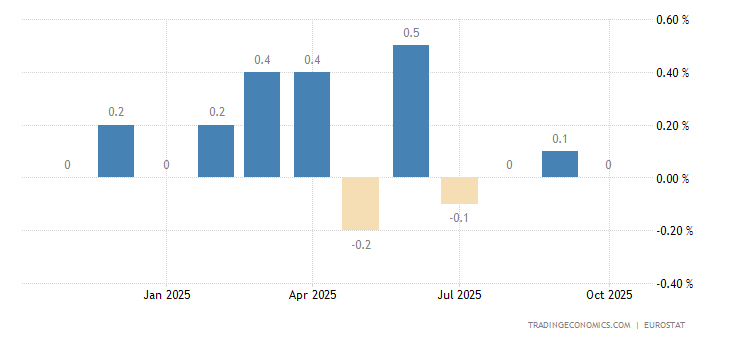

Производственный PMI еврозоны слабейший за 15 месяцев, компонент выпуска — за 22:

(Euro Area Manufacturing PMI)

X’X: Год

Y’Y: Пункты

Строительный PMI еврозоны на дне за 7 месяцев и в зоне стагнации (50.4 пункта):

(Euro Area Construction PMI)

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

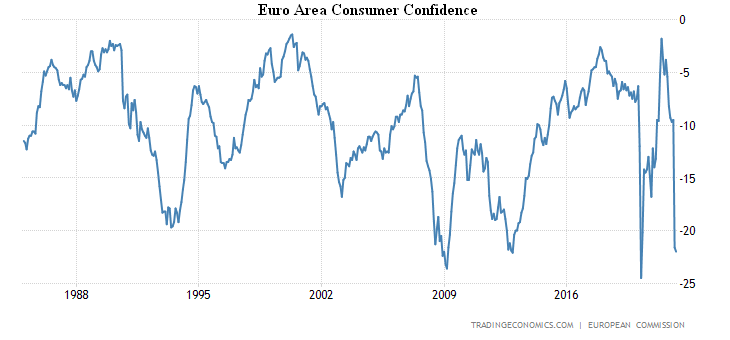

Экономические настроения в еврозоне на дне за 13 месяцев:

(Euro Area Economic Sentiment Indicator)

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Пункты

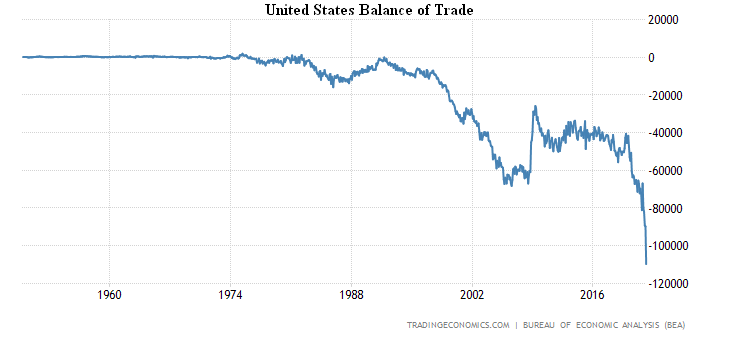

Торговый дефицит США рекордный на фоне взлёта импорта:

X’X: Год

Y’Y: млрд долларов США

Эта ситуация означает, что внутреннее производство настолько подорожало, что уже никак не может конкурировать с импортом в условиях падения доходов домохозяйств.

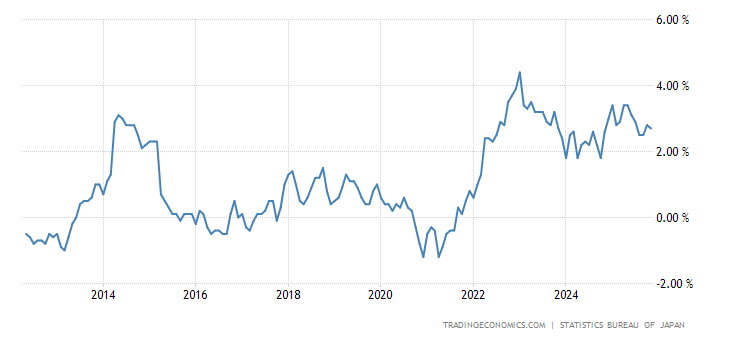

CPI (индекс потребительской инфляции) зоны Токио +2.5% в год, пик с 2014-го:

X’X: Год

Y’Y: Пункты

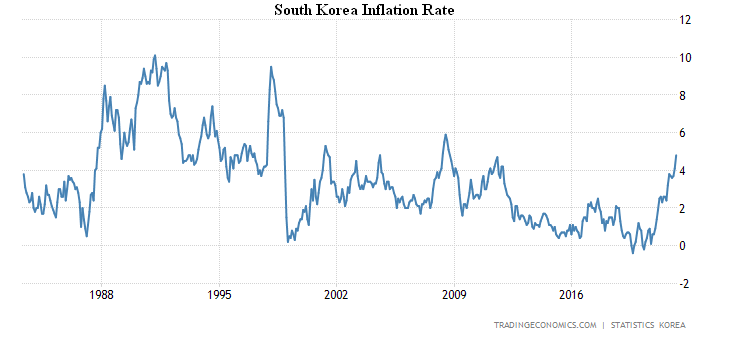

CPI Южной Кореи +4.8% в год — максимум с 2008-го:

X’X: Год

Y’Y: Пункты

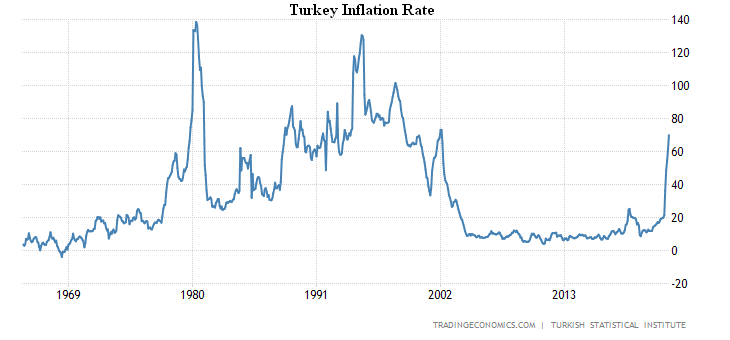

CPI Турции +70.0% в год — 20-летняя вершина:

X’X: Год

Y’Y: Пункты

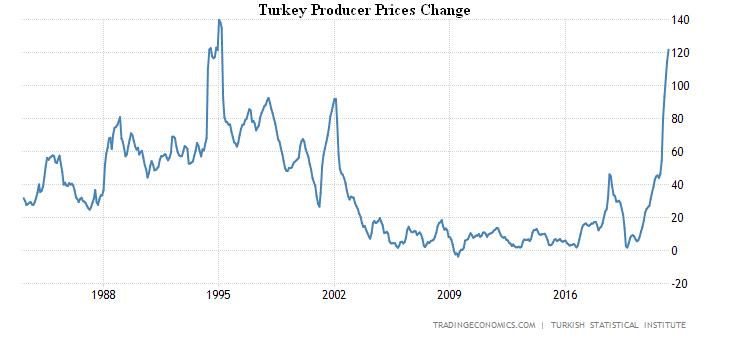

PPI (индекс промышленной инфляции) Турции +121.8% в год — пик с 1995-го:

X’X: Год

Y’Y: %

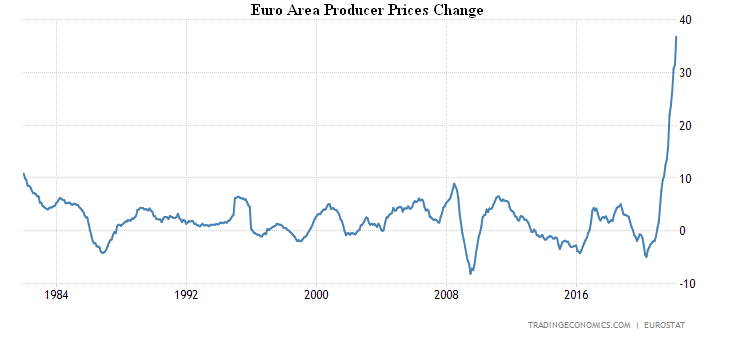

PPI еврозоны +36.8% в год — рекорд за 40 лет наблюдений:

X’X: Год

Y’Y: %

Неудивительно, что потребители еврозоны пессимистичны максимально за год и почти рекордно —

X’X: Год

Y’Y: Пункты

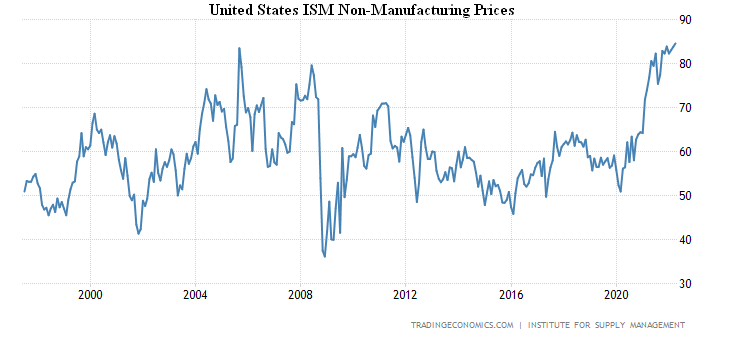

Компонент цен в сфере услуг США рекордный за 25 лет сбора данных (84.6 пункта):

X’X: Год

Y’Y: Пункты

Объём розничных продаж в Германии -0.1% в месяц — 3-й минус за последние 4 месяца:

(Germany Retail Sales MoM)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

И -2.7% в год — худшая динамика за 14 месяцев:

(Germany Retail Sales YoY)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

В рознице Франции тоже 3-й помесячный минус за 4 месяца (-1.9%):

(France Retail Sales MoM)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

В Италии -0.5% в месяц — 2-й минус за 3 месяца:

(Italy Retail Sales MoM)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

В минус ушла и розница еврозоны в целом (-0.4% в месяц) —

(Euro Area Retail Sales MoM)

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

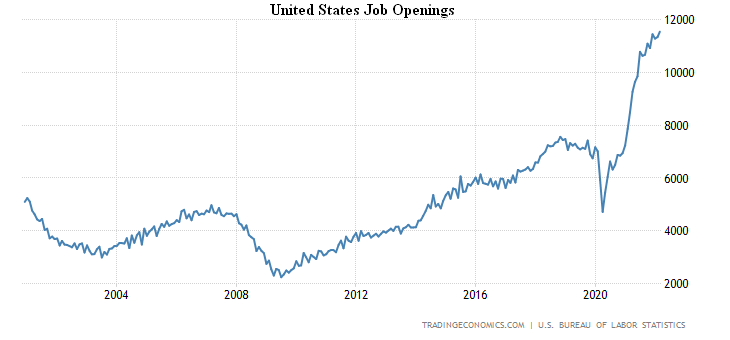

Число открытых вакансий в США рекордное — как и число уволившихся работников:

X’X: Год

Y’Y: ед. вакансий

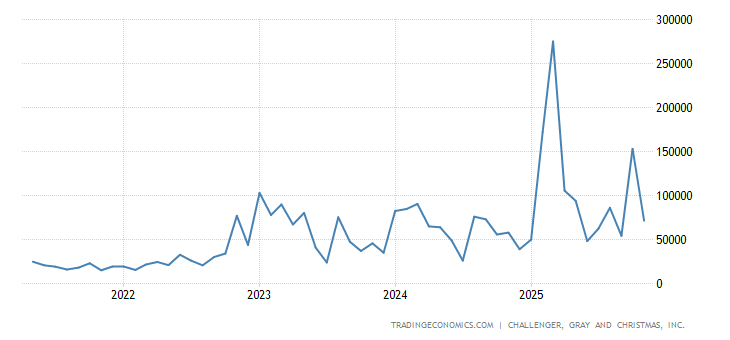

Планы компаний по сокращениям персонала максимальны за год:

(United States Challenger Job Cuts)

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: количество человек

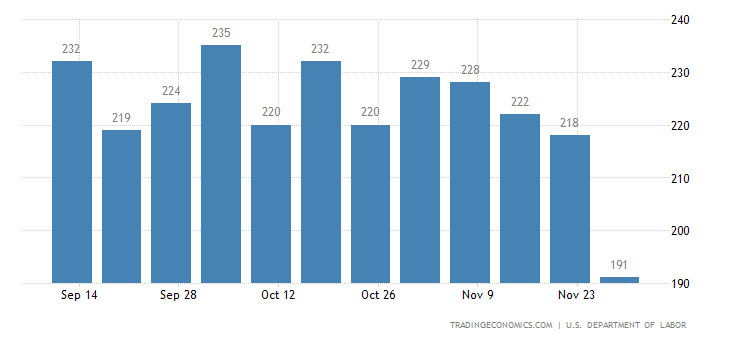

А первичные обращения за пособиями по безработице — за 2.5 месяца:

X’X: 13 февраля, 27 февраля, 13 марта, 27 марта, 10 апреля, 24 апреля

Y’Y: Количество обращений

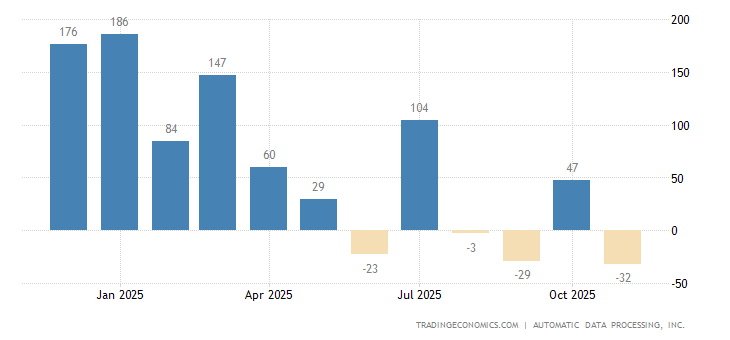

Занятость в частном секторе в США (обзор ADP) лишь +247 тыс. — 2-летний минимум:

X’X: 2021 г.: июль, октябрь. 2022 г.: январь, апрель

Y’Y: Количество работников (тыс. человек)

ФРС впервые с 2000-го повысил ставку сразу на 0.5%, с 1 июня начнёт сокращать баланс.

ЦБ Австралии поднял процент впервые с 2010-го — на 0.25% до 0.35%.

А ЦБ Индии — впервые с 2018-го, на 0.4% до 4.4%.

Зато ЦБ Бразилии нарастил процент уже в 10-й раз подряд, на 1.00% до 12.75%.

Банк Англии — в 4-й раз, на 0.25% до 1.00%; 3 члена правления из 9 голосовали за +0.50%.

ЦБ Саудовской Аравии увеличил ставку на 0.50% до 1.75%.

Основные выводы. Макроэкономические данные свидетельствуют о стремительном ухудшении ситуации, как в Евросоюзе и США, так и во всём мире (Китай). И это с учётом того, что большая часть данных по отраслям получена в ценовом выражении, что с учётом занижения инфляционных показателей существенно улучшает общую картину.

При этом рост китайского экспорта в США, вроде бы, должен был поддержать экономику Китая. Но поскольку деньги от этого экспорта напрямую в Китай не поступают, а экономика Китая и без того перегрета, фактически, мы, скорее всего, видим политику управляемого снижения инвестиционной активности китайского государства. Это говорит о том, что руководство этой страны ожидает усиления санкций против себя со стороны США. Возможно, с учётом необходимости ускорить решение проблемы Тайваня.

Никаких конструктивных действий в этой ситуации не просматривается. Предложения ФРС не вызывают ничего, кроме серьёзного пессимизма, ни одной реальной проблемы она не обсудила, все рассуждения носят достаточно абстрактный и невыполнимый характер. В Евросоюзе ситуация ещё хуже. При этом не вызывает сомнений, что, с учётом решения ФРС о ставке, данные следующей недели будет ещё хуже.

Скорее всего, ФРС попытается до следующего заседания вопросы ухудшения ситуации не поднимать, а потом, повысив ставку ещё на 0.25% в июне, перевести ситуацию на лето. Но не исключено, что это просто не получится, уж слишком быстро идут негативные процессы. Собственно, это и есть главная интрига ближайших двух месяцев: вынудит ли ситуация денежные власти США принять хоть какие-то дополнительные меры. И если да, то какие. Мы попытаемся в ближайшие недели дать ответ на этот вопрос, а пока поздравляем наших читателей с предстоящим днём Победы и желаем тёплых весенних выходных и продуктивной трудовой недели!

Так в доллары уже можно не вкладывать?

Зависит от Ваших целей.

Да цель простая преумножить немного, хотя я всегда всё тратил две квартиры купил! И ещё вопрос по теме бизнеса из которого уходит Эксон Мобил. Так как я пока являюсь сотрудником этого проекта, то как на ваш взгляд продолжиться ли добыча нефти на проекте Сахалин 1 ? Спасибо!!!

Почему так сильно отличается интерпретация одних и тех же данных у разных экономических специалистов? Если рассматривать западную повестку, то имея те же данные на руках, что и Вы, они продолжают считать, что это просто регулируемая рецессия, которая так или иначе закончится. Но они же не могут не думать о себе? Или это тот спектр вопросов, который нужно рассматривать со стороны?

Я же про это писал в обзорах. У них нет теории, а без неё они не понимают, что происходит. И начинают придумывать экзотические варианты, в которых всё рассасывается само. Довольно естественная психологическая реакция, поскольку в противном случае нужно признаваться в своей беспомощности и уходить с должности. А не хочется.

Спасибо за ответ. Если не затруднит, можете пожалуйста подсказать, где возможно изучить теорию(литературу или ресурс. Ваши книги уже заказал)? Или все сложнее и об этом нигде не написано? Хочется точнее понимать, как устроен мир

Добрый день.

Мне кажется они не могут говорить в этом же направлении.

Во первых их образование (экономикс) не позволет в эти данных увидеть тоже, что видит Михаил. И интерпретировать их.

Во вторых, даже если они и понимают, и видят, и могут, то им нельзя говорить ничего против лфициальной доктрины. Они сделали карьеру в бетон вудской системе, шаг в сторону — отключат от кормушки.

Поэтому лепят всякий бред. И надеются, что пронесёт…их и ори смогут удержаться на связь местах…

Я боюсь что западные специалисты не изучали политэкономию в принципе. По этой простой причине в экономикс нет иных кризисов кроме циклических. И уж точно они не знают и не понимают что такое пэк-кризис. Для них все что сейчас проиходит-рецессия, которой надо управлять. А инструмент управления-подьем ставки ФРС. Так как все же они поменять, что такое дефляция 30-х годов 20-го века они не хотят ее допускать. Но других инструментов кроме подъёма ставки, по крайней мере сейчас, ФРС не анонсировало. Подъем ставки вполне может сорвать США в неконтролируемую рецессию с дефляцией. Пока кризис идёт по инфояционному сценарию.

Михаил Леонидович, а как Вам такой способ борьбы с инфляцией в России:

Поскольку у нас она во многом импортируема — мы можем себе позволить по мере роста инфляции в Западном регионе снижать курс этих валют к рублю на процент инфляции. Можно даже чуть ниже, чтобы компенсировать издержки, которые обязательно появятся при использовании параллельного импорта.

Как итог — для нас импортные товары, несмотря на их повышающуюся стоимость, в рублях останутся в тех же деньгах, и мы сможем нивелировать последствия инфляции Западной зоны внутри нашей с Вами Федерации.

Как Вам такой план?

Спасибо за обзор, с прошедшим ещё раз Днём рождения и разблокируйте пожалуйста незаслуженно заблокированный аккаунт в Телеграмм @DarkMind822, может конечно вы его по какой-то причине не можете найти, но тогда ближайший DarkMind, сколько писать то ещё об этом?

Правильно ли я понимаю, что в данных США по дефициту торгового баланса по вертикали должно быть млн долларов, а вакансиях и планах по сокращению — тыс человек?

Ну, дефицит, всё-таки, в миллиардах.

Попытался найти книгу Бэннона. Ну, оказалось, что это всего брошюра тоненькая. Возможно, что так и надо писать.

Зашел на » birchgold.com/bannon». Так эту брошюру распространяет «Birch Gold Group», которая продает золотые/серебрянные монетки. Получается, что предлагают прочитать брошюру и вложиться в драгметалл. Записался, завел свои данные. Буду ждать.

Возможно, что это просто способ окупить и распродать данную брошюру, но как-то это все лохотрон напоминает.

А Вы Михаил, сами прочли эту брошюру?

Дайте, пожалуйста, ссылку, где взяли.

Я же ясно сказал, что видел только анонс!

Прошу не обижаться. Я Вас искренне уважаю. Если увидите книгу, то прошу поделиться.

А вот любопытный вопрос. Реальный ставки на трежерис отрицательные (бонды по идее не интересны). Поднятие ставки ФРС, кризисные процессы, а еще и сокращение баланса ФРС несут риски коррекции акций, SP500 уже не хило так свалился (акции тоже не интересны). Криптовалюты валятся (не интересно). Вопрос, а куда идти мировым капиталам? А некуда им идти. Приходится покупать трежерис по текущим доходностям, потому что больше некуда. Почему индекс доллара (DXY) продолжает расти, укрепляться? Потому что есть спрос на доллары. Все равно покупают трежерис или закрывают маржинальные позиции. Нет пока альтернативы, система не перестроилась. Интересно, как долго это будет продолжаться и какие есть альтернативы для мировых капиталов кроме трежерис? commodities? Крепкий доллар сдерживает их рост. А по мере повышения ставки, все больше будут покупать трежерей в погоней за доходностями и доллар еще больше будет укрепляться. А значит цены на commodities будут сдерживаться крепким долларом. Пшеницу покупать? Никель? Да, они растут. Но почему распродают золото? Разве это защитный актив в таких условиях? И куда идут все же идут все мировые капиталы?

Все основные валюты за последний год, а тем паче за последний месяц, здорово просели к доллару. Это уже типа- спасайся, кто может? И поэтому инфляция доллара принципиально не может быть остановлена? С одной стороны, штатам надо обуздать инфляцию ибо население ропщет. А с другой стороны- инфляция им и помогает немного выпустить пар. Выглядит так. что штаты не хотят обуздать инфляцию, а хотят немного управляемо подспускать доллар. До какого уровня, не ясно пока.

Добрый день. Хорошие отчеты. Но я занимаюсь подобными отчетами в сфере музыки. Чарты, рейтинги популярности по разным странам и работаю в сфере образования. … Что я вижу. Мало аналитики. Нет объяснения причин графиков и взаимосвязи показателей ( раз возросла инфляция (см. график) то и безработица (тоже приводится график). Зависимости расположены слегка хаотично (что под руку попало, точнее есть список URL сайтов и дальше CTRL-C и CTRL-V). Зачем данные по Индонезии и Аргентине? Это драйверы по экономике? Можно группировать данные по странам (но тогда нужна полная картина начиная от данных по инфляции и кончая той же безработицей (и биржевые индексы разных товаров и компаний тоже включить)) и по каждой стране ПОЛНАЯ картина ИЛИ по типу графиков (и номенклатуру расширить, где стоимость бензина в Турции (график роста цены), например?). И еще, если Вы анализируете ПОНЕДЕЛЬНО то что дает график с ценой деления по времени «ГОДА»? Лучше и такой крупный шаг по времени и по мельче (два графика). Видишь общую тенденцию и частную. И еще. А где экономическая катастрофа? Кризис вижу. Но плохие значения величин уже были когда-то (Вы сами пишите)( пример, Оценка текущей ситуации худшая с 2008-го и возле рекордных минимумов 1952-го, 1980-го и СУПЕР катастрофа? … Ребята, без обид. То, что я вижу — работа на 3 часа максимум и 400руб. не жалко, а вот 900руб…….вопрос.

Если Вам не нравится — это не говорит о том, что не нравится другим. Как говорил когда-то Генри Форд: «1 доллар за то, что я ударил молотком, а 999 — зо то, что я знаю, где ударить!» Посмотрите статистические данные оптом — и попробуйте по ним сами в чём-то разобраться. Обзор — это не аналитическая статья, в обзоре показываются тенденции, но их не объясняют. Объяснения — в других текстах, куда более объёмных и куда более сложных. Наш обзор нужен для того, чтобы предприниматель мог посмотреть на выходные и за 10 минут понять, куда ветер дует. Если те тенденции, которые описаны у нас, его не устраивают, он может посмотреть другие обзоры. А что касается стоимости … Много Вы знаете обзоров, в которых за полгода была чётко описана ситуация в США?

Как я понимаю эти обзоры для предпринимателей. А для обычного физ лица и без экономического образования (как я), они не очень понятны, но интересны ).

Я, по возможности, пишу эти обзоры так, чтобы было понятно всем. Ну, с минимальными представлениями о базовых терминах.