Период: 19-25 февраля 2022

Главная новость. Главная новость, конечно, операция по демилитаризации и денацификации Украины, начатая Россией. И, конечно, сопутствующие санкции. Понять их реальный эффект и для России, и её союзников, и для тех, кто эти санкции ввёл, можно будет только через несколько недель, но определённые моменты можно отметить. Первое: вопреки традициям последних лет европейские санкции куда более жёсткие, чем американские.

Второе. Санкции европейских стран более «отмороженные»: например, запрет для «Аэрофлота» совершать полёты в Лондон немедленно повлёк за собой запрет британским компаниям летать через воздушное пространство России. Что автоматически резко повысит стоимость маршрутов из Англии в Юго-Восточную Азию. То есть ответный удар по Англии оказался более сильным, чем основные санкции.

Третье. Американские санкции в этом смысле очень выверены и посвящены, в основном, финансовым вопросам. Фактически, они не играют особого значения для российской экономики, а носят демонстративно-пропагандистский характер.

С точки зрения общего развития ситуация это понятно: если руководители США так или иначе отвечают за развитие ситуации, то политикум евросоюза в принципе не несёт никакой ответственности за любые действия. В связи с этим они носят очень краткосрочный характер, и направлены на решение сиюсекундных политических задач. Все последствия в такой ситуации не просчитываются, а проблемы решаются по мере поступления.

Разумеется, никакого позитивного результата в экономике с таким подходом добиться невозможно, что будет хорошо видно в следующем разделе Обзора.

Макроэкономика

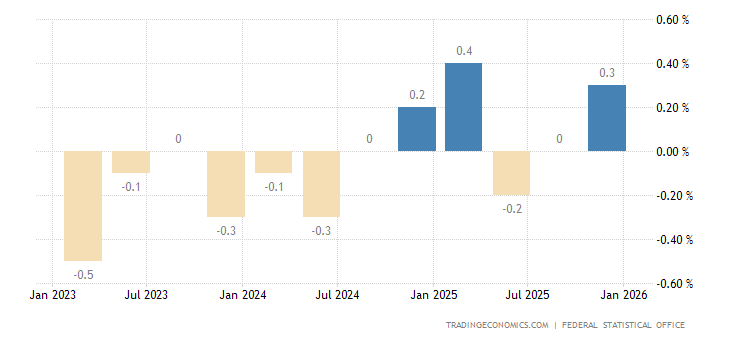

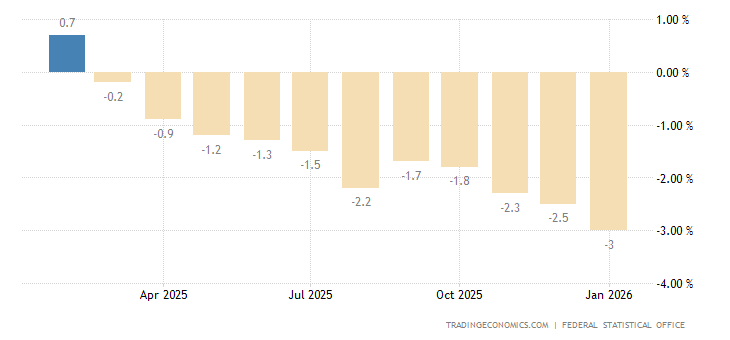

В 4 квартале 2021-го ВВП Германии -0.3% в квартал:

X’X: 2019 г.: январь, июль. 2020 г.: январь, июль. 2021 г.: январь, июль. 2022 г.: январь

Y’Y: %

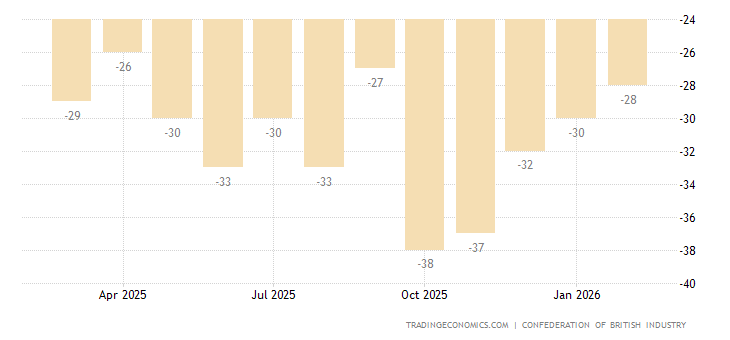

Баланс заказов в индустрии Британии чуть ухудшился, 77% фирм повышают цены – пик с 1976-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

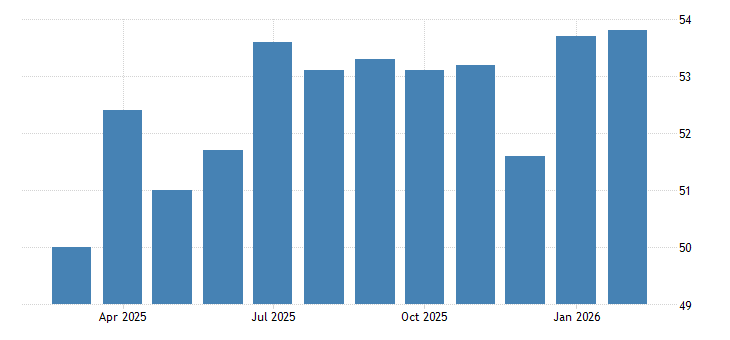

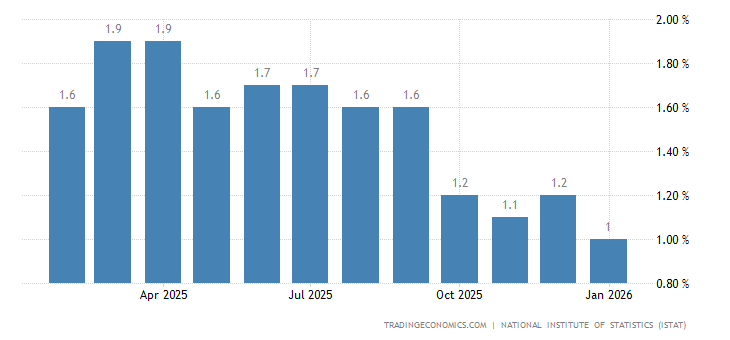

PMI (экспертный индекс, описывающий состояние отрасли; его значение ниже 50 означает стагнацию и спад) сферы услуг Японии 42.7 пункта – минимум с мая 2020-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

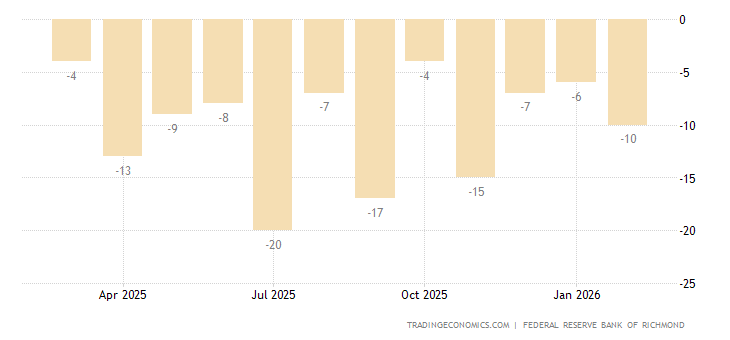

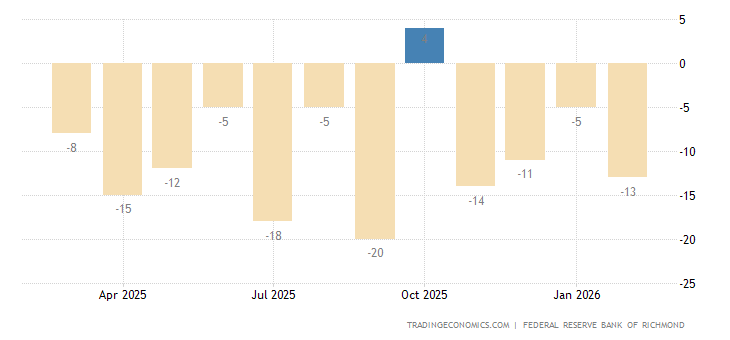

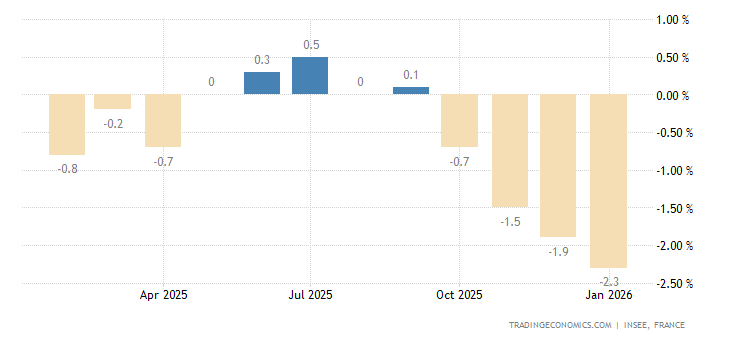

Индекс ФРБ Ричмонда слабейший за 5 месяцев:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

А его компонент отгрузок – почти за 2 года:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

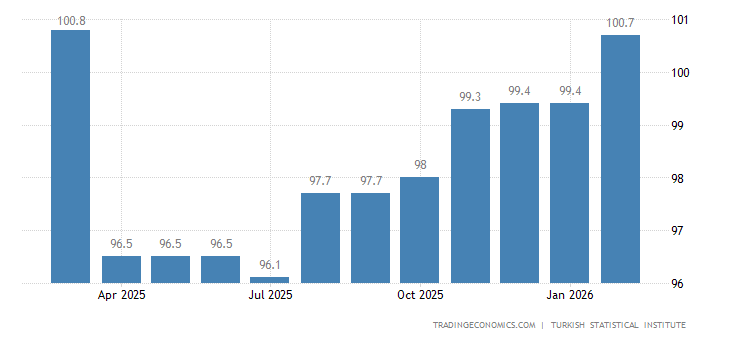

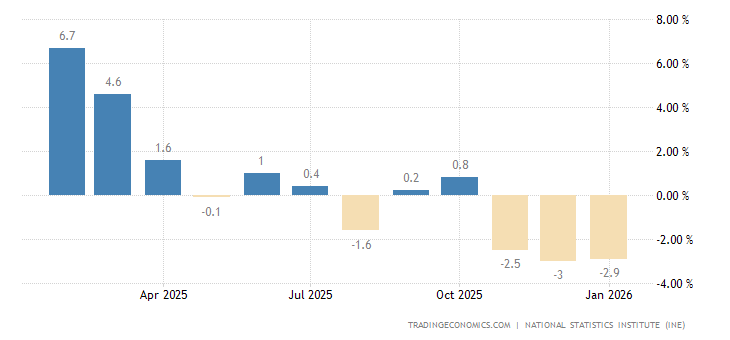

Экономические настроения в Турции на 9-месячном дне:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Уже традиционно отметим, что если инфляцию считать адекватно, то показатели отраслей существенно ухудшаются, что ухудшит как индексы, так и настроение. Но занижение инфляционных показателей традиционное занятие любых властей, так что жаловаться тут бессмысленно. А инфляционные показатели уже традиционно бьют рекорды.

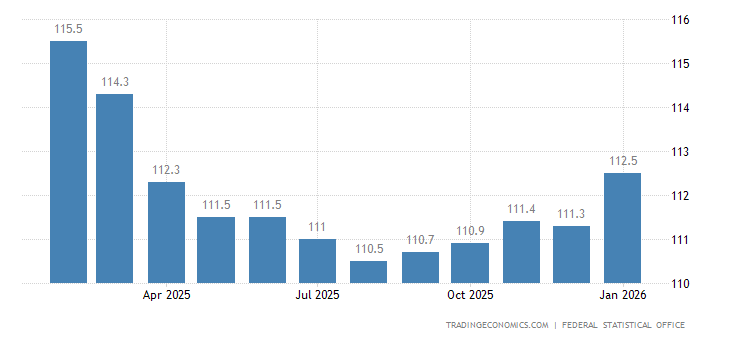

Цены на импорт в Германии +26.9% в год – вершина с 1974-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

X’X: 21 августа, 28 мая, 25 февраля, 25 ноября, 07 сентября, 07 июня, 21 февраля/07 марта

Y’Y: Пункты

PPI (индекс промышленной инфляции) Германии +25.0% в год – рекорд за 72 года наблюдений:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

PPI Франции +22.2% в год – рекорд за 22 года ведения статистики:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

PPI Испании +35.7% в год – рекорд за 46 лет существования обзора:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

CPI (индекс потребительской инфляции) Италии +4.8% в год – максимум с 1996-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

Месячная динамика (+1.6%) на пике с 1982-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

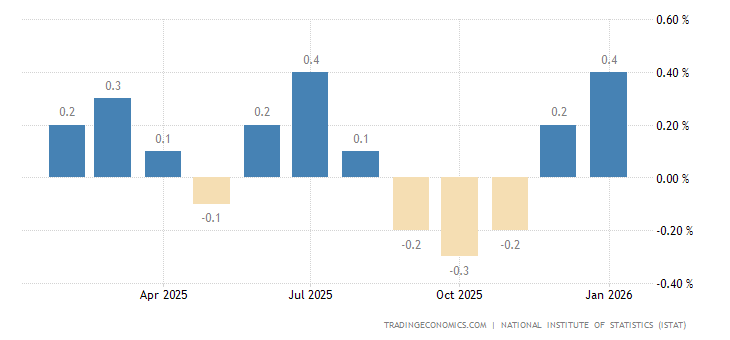

CPI Франции +3.6% в год – максимум с 2008-го и возле максимума с 1991-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

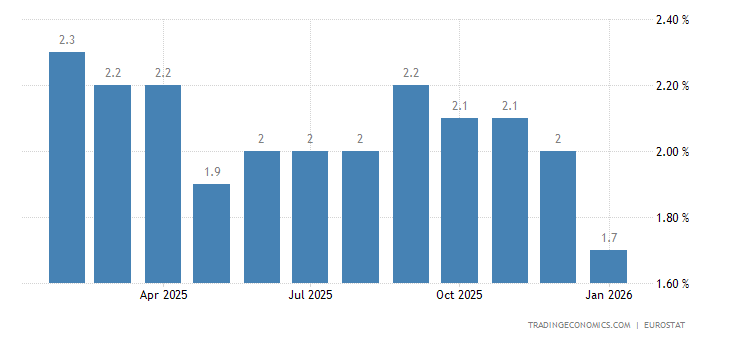

CPI еврозоны +5.1% в год – рекорд за 31 год наблюдений:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

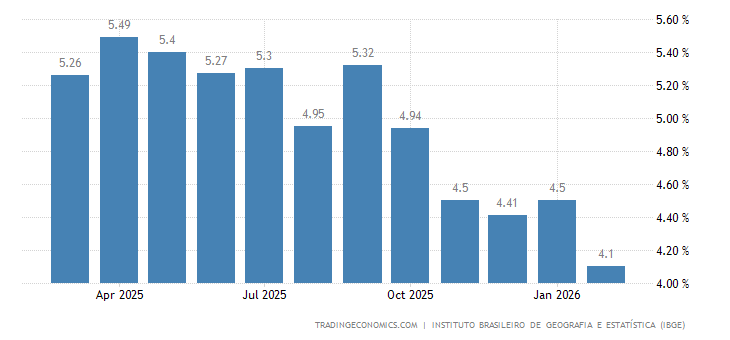

CPI Бразилии +10.8% в год – повторение 19-летнего пика от 2016-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

CPI без еды и топлива в Мексике +6.5% – вершина с 2001-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

При этом ожидания роста отпускных цен в еврозоне максимальны за 37 лет наблюдений:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

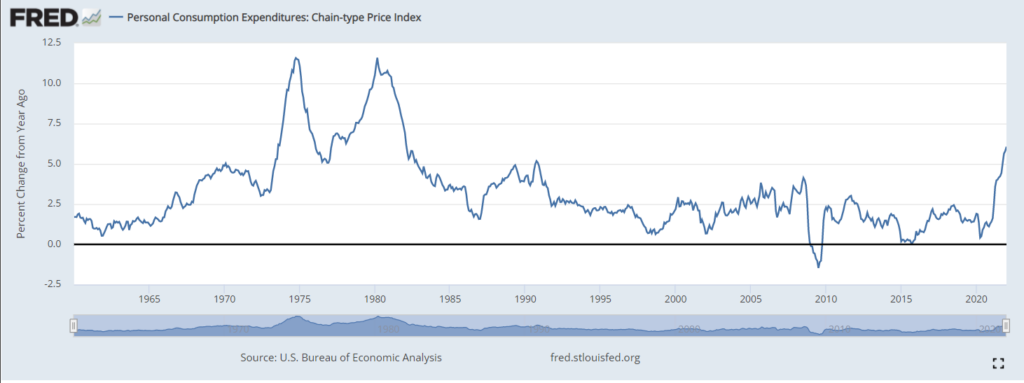

Индекс цен потребительской корзины (PCE) в США +6.1% в год – пик с 1982-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

X’X: Год

Y’Y: Процентное изменение в сравнении с прошлым годом; %

Без еды и топлива +5.2% – вершина с 1983-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

X’X: Год

Y’Y: Процентное изменение в сравнении с прошлым годом; %

Цены на жильё в США снова стали ускоряться:

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

X’X: 2021 г.: январь, апрель, июль, октябрь

Y’Y: %

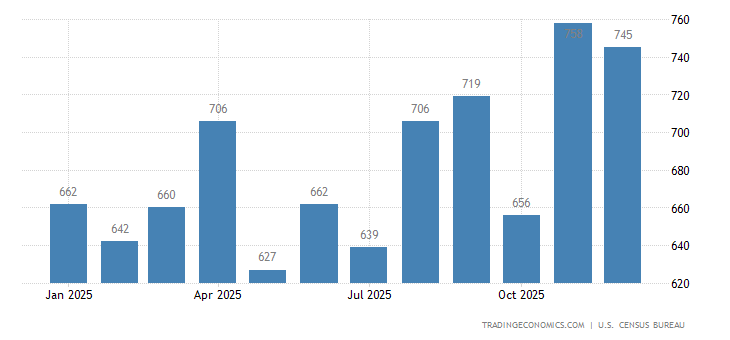

Продажи новостроек в США упали на фоне роста цен:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: единицы (тыс.)

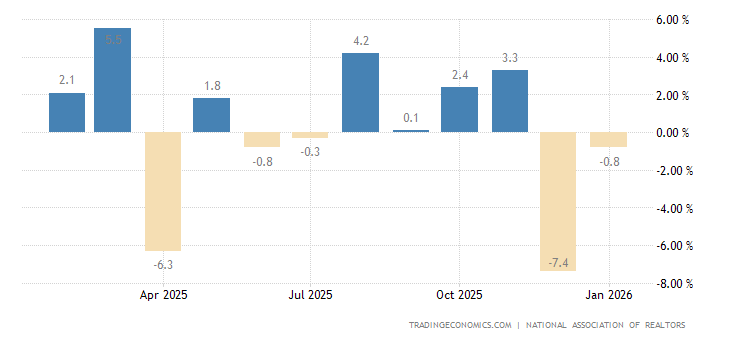

Незавершённые продажи вторичного жилья в США -5.7% в месяц, это 3-й минус подряд и 8 – за последний

год:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

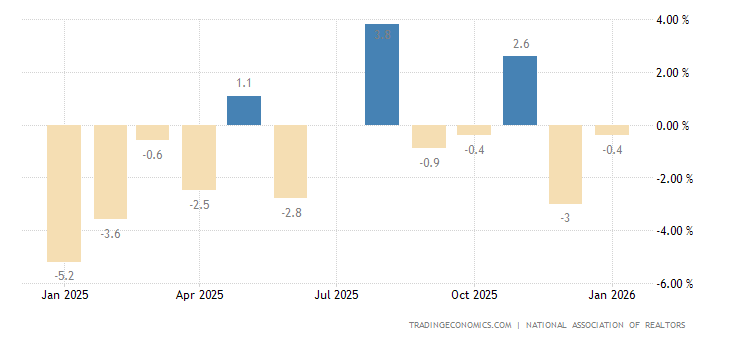

И -9.5% в год – антирекорд с апреля 2020-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

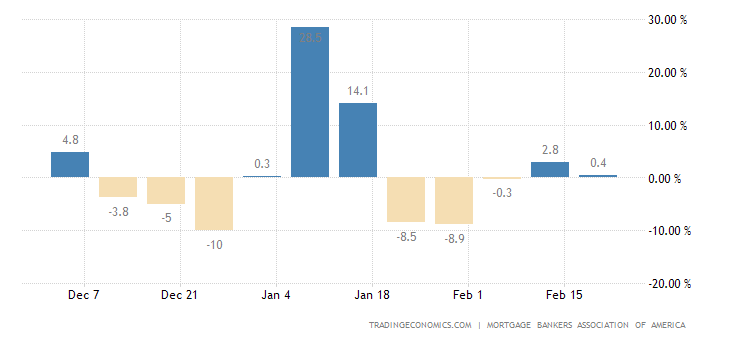

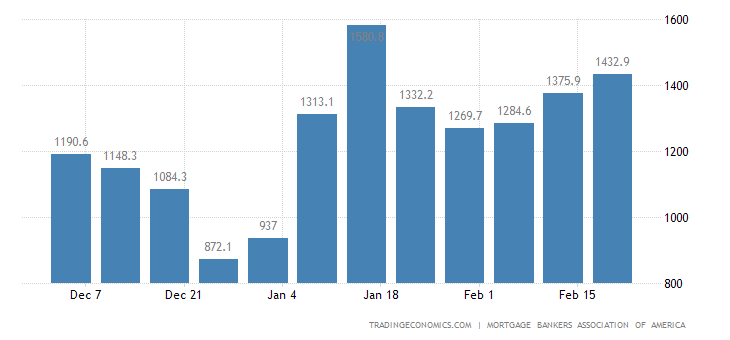

Заявки на ипотеку в США -13.1% в неделю – худшая динамика за 2 года и минимум заявок с конца 2019-го:

X’X: 05 декабря, 19 декабря, 02 января, 16 января, 20 января, 30 января, 13 февраля

Y’Y: %

Та же картина отдельно по рефинансированию, причём оба индекса близки к худшим уровням этого века:

X’X: 05 декабря, 19 декабря, 02 января, 16 января, 30 января, 13 февраля

Y’Y: Пункты

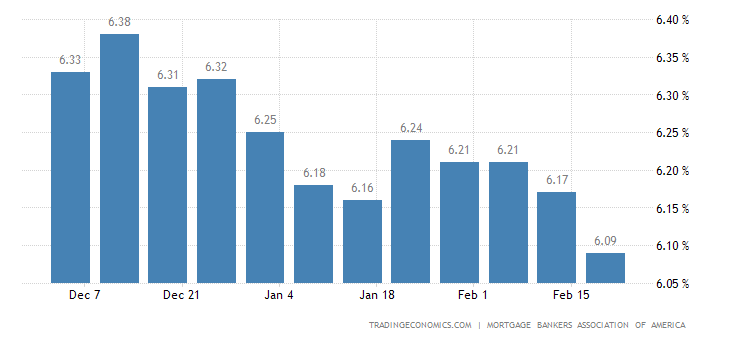

Тому виной процент по ипотеке, который максимален с июля 2019-го:

X’X: 05 декабря, 19 декабря, 02 января, 16 января, 30 января, 13 февраля

Y’Y: %

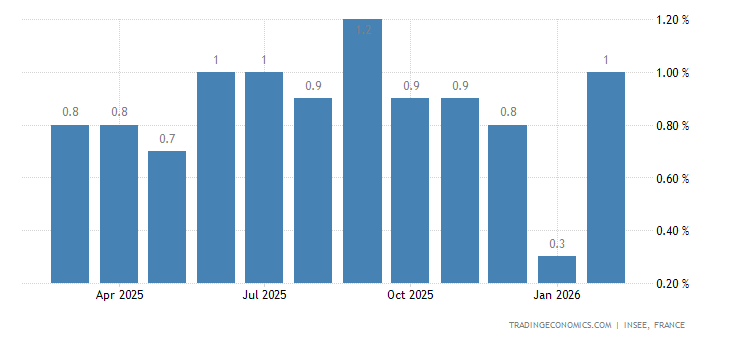

Кредит домохозяйствам в еврозоне растёт максимально с 2008-го (+4.3% в год):

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

Потребители в Германии пессимистичны максимально за 10 месяцев:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

В Италии – за 9:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

В еврозоне – за 11:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

А в Британии – за 13:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

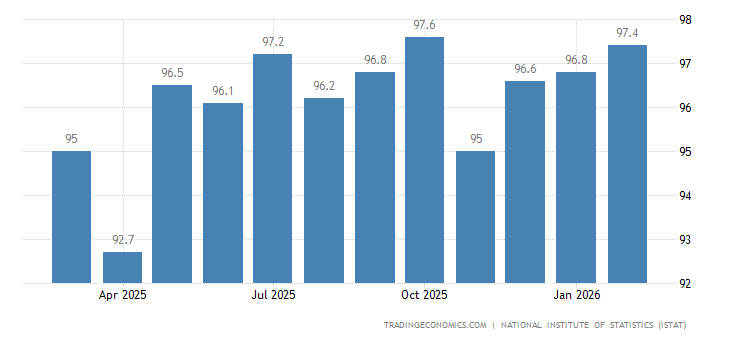

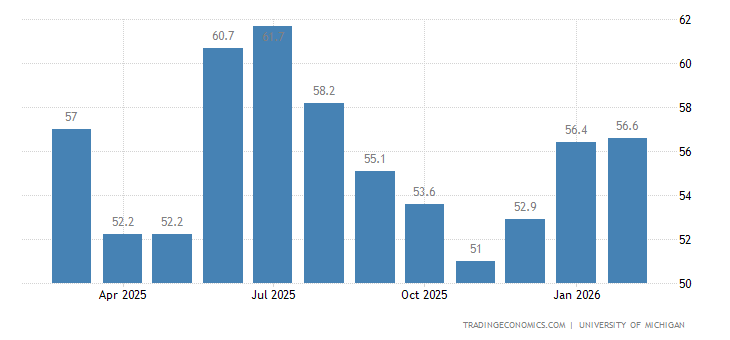

Настроения американцев худшие более чем за 10 лет:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

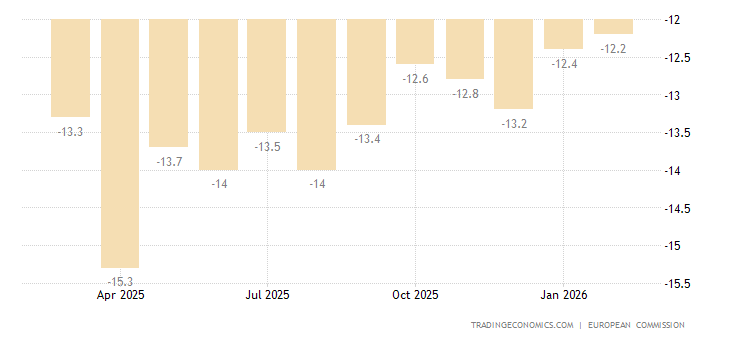

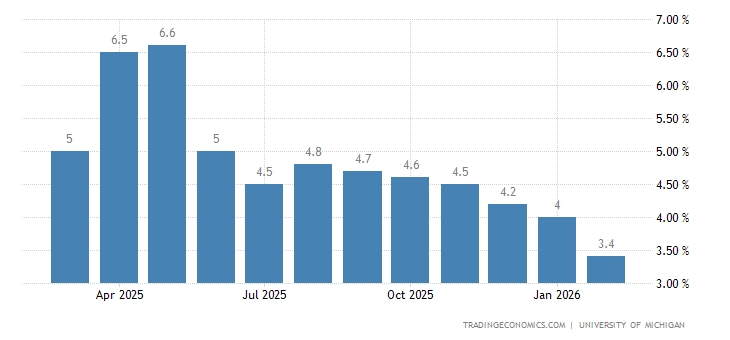

А их инфляционные ожидания остаются на пике с 2008-го (+4.9%):

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

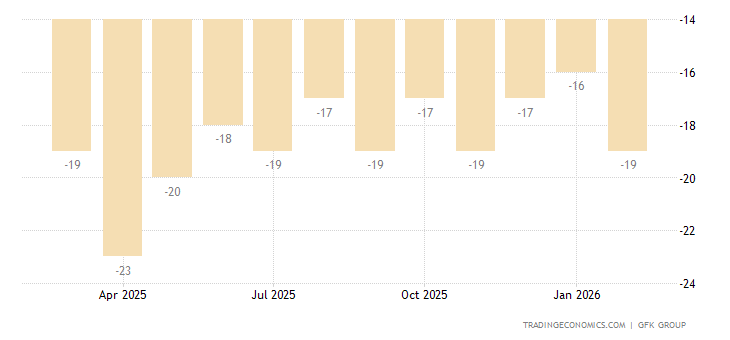

Расходы французов -1.5% в месяц полугодовой минимум, за последние 4 месяца был лишь 1 плюс:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

ЦБ Китая не изменил денежную политику. Как и ЦБ Южной Кореи.

ЦБ Новой Зеландии поднял ставку на 0.25% до 1.00%.

Основные выводы. Инфляционные процессы усиливаются и всё сильнее отражаются на ощущениях домохозяйств. Всё чаще и чаще люди начинают рассматривать любые другие новости (в том числе, по Украине) как попытки власти уйти от ответов на вопрос о том, что и как можно сделать для улучшения ситуации. Сами власти при этом не хотят вообще говорить об экономике и не готовы хотя бы минимально описать перспективы развития ситуации.

Читатели наших обзоров видят полную картину будущего (пусть и не очень приятную) и в этом смысле могут надеяться на то, что лучшее знание картины развития событий позволит им как минимум, смягчить последствия кризиса. Ну а как максимум оказаться среди редких выигравших по его итогам. Пока же можно сказать только, что сегодня уже практически с полной уверенностью можно сказать, что структурный кризиса вошёл в полную силу и его можно, скорее, ускорить, чем замедлить.

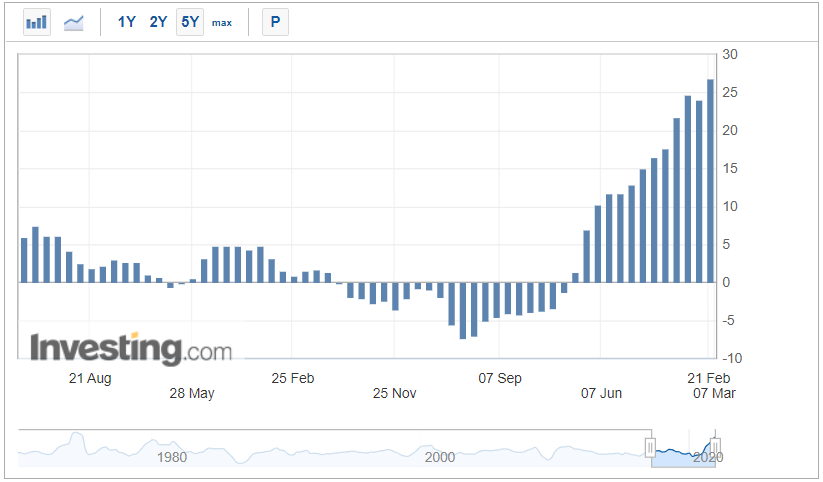

Для примера можно привести два графика: цены на алюминий

X’X: май, июль, сентябрь, ноябрь. 2022

Y’Y: доллары США за тонну

и на пшеницу:

X’X: май, июль, сентябрь, ноябрь. 2022

Y’Y: доллары США за бушель

Они активно растут, и в силу значимости этих товаров в экономике можно с уверенностью сказать, что в ближайшие месяцы они ещё проявят себя во всех отраслях мировой экономики.

Если денежные власти США начнут повышать ставку (что может произойти уже достаточно скоро, февраль уже заканчивается), фактор структурной инфляции может усилиться уже в ближайшие недели. Понимание этого появится не сразу, но, скорее всего, уже к середине весны руководство ФРС поймёт, что повышение ставки не даёт нужного эффекта. И вот здесь начнутся очень интересные события, поскольку никакого теоретического обоснования такому эффекту в настоящее время в мэйнстримовской экономической науке не существует.

Мы далеки от мысли, что руководители финансов США начнут читать «Воспоминания о будущем», скорее всего, они инициируют теоретические дискуссии и будут создавать имитацию кипучей деятельности в кредитно-денежной политике. Но продлится это до ноября, после чего Демократическая партия США с треском проиграет промежуточные выборы партии Республиканской, которая и станет контролировать обе палаты Конгресса. После чего на долгие месяцы все будут заниматься политикой, а экономика будет падать по лекалам начала 30-х годов прошлого века, как это и написано в «Воспоминаниях о будущем».

А что касается западной Европы, то там будут пытаться повторять политику ФРС (с аналогичным результатом), с некоторыми вариантами, которые будут зависеть от политических скандалов в тех или иных странах. Нам кажется, что санкционная активность в отношение России будет постепенно снижаться (по мере ухудшения состояния дел в ЕС и Великобритании), но с учётом проблем отдельных стран, ситуация будет хуже, чем в США. Уже сейчас инфляционные процессы в ЕС, которые на первом этапе от американских отставали, стали их опережать.

Мы планируем в одном из ближайших обзоров описать примерное развитие ситуации более подробно, а пока желаем нашим читателям успешно провести последние зимние выходные и хорошо подготовиться к трудовой неделе!

Михаил, спасибо, снимите пожалуйста бан в Телеграмм канале вашем @smoytra

Добрый день. Уважаемый Михаил Леонидович, разблокируйте мой аккаунт @lmddoctor в вашем ТГ канале. Спасибо.

Михаил, а можно где-нибудь опубликовать простое для понимания объяснение почему так сильно отличаются промышленная и потребительская инфляция?

Добрый день, Михаил Леонидович, прокомментируйте пожалуйста , по возможности в ближайших роликах , как скажется на благосостояние россиян последний от 28 февраля Указ президента о применении специальных экономических мер в связи с недружественными действиями США и примкнувших к ним иностранных государств и международных организаций . Спасибо вам за трезвый обзор текущих мировых событий.

Михаил Леонидович, разблокируйте мой аккаунт Somov Aleksandr в вашем Телеграмм канале. Спасибо.