Период: 2–8 апреля 2022

Главная новость. Самой главной и удивительной новостью является прозрение Федеральной резервной системы США в рамках опубликованных на неделе протоколов.

ФРС:

– Несколько участников пришли к выводу, что на нынешнем этапе значительный риск, с которым сталкивается Комитет, заключается в том, что повышенная инфляция и инфляционные ожидания могут закрепиться, если общественность начнет сомневаться в решимости Комитета скорректировать политику.

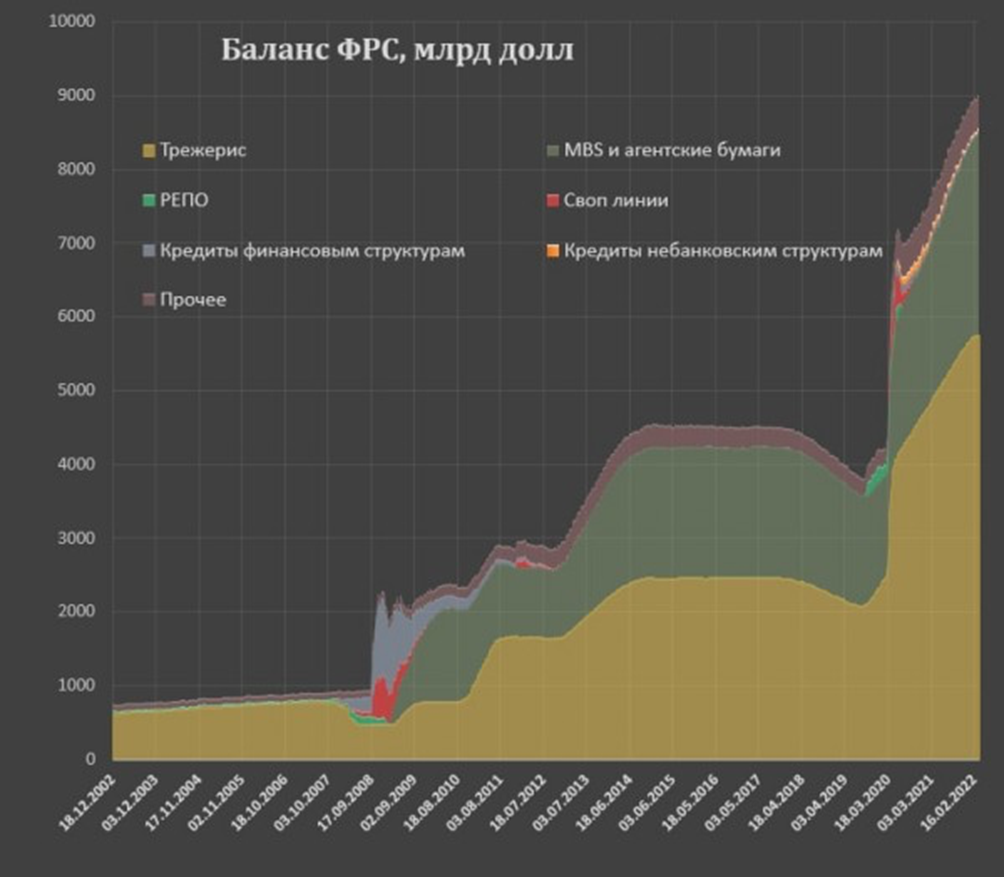

То есть то, что мы писали год назад и то, что отдельные руководители ФРС описывали как потенциальную возможность, стало официальной позицией! Можно только искренне восхититься! Но, на всякий случай, приводим баланс ФРС на момент прозрения:

Главные итоги из протокола ФРС:

- Сокращение баланса может начаться через 3 месяца в темпе до 95 млрд долларов в месяц (60 млрд трежерис + 35 млрд MBS), что вдвое быстрее, чем в 2017/19 годах;

- Допускается повышение ставок на 50 б. п.;

- Прогнозируемый уровень повышения на 2022 около 2.5-2.75%.

С учётом масштаба инфляционного процесса и зависимостью домохозяйств необходимости рефинансировать долг, такой масштаб ужесточения кредитной политики эффекта не даст. Для примера — масштаб повышения расходов американских домохозяйств из-за инфляции:

В США чуть больше 110 миллионов домохозяйств. Если умножить эту сумму на 400 долларов, то получится 44 миллиарда долларов. Кто будет предоставлять эту сумму, если денежная политика будет ужесточаться? Или ФРС априори прогнозирует падение жизненного уровня населения? Это сильная гипотеза, особенно в год выборов.

Макроэкономика

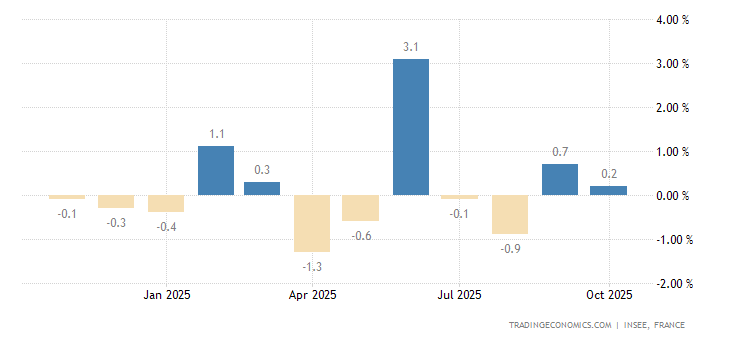

Промышленное производство во Франции -0.9% в месяц:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

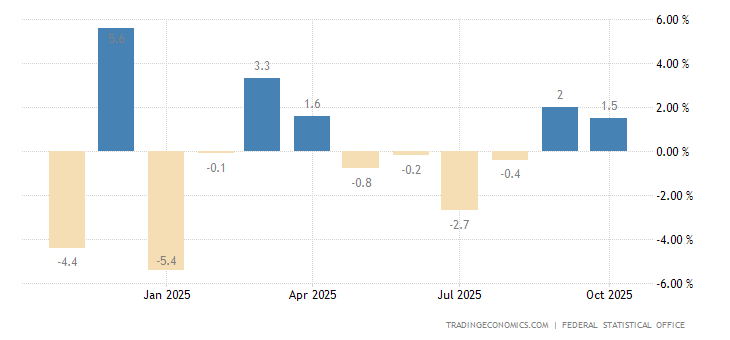

Промышленные заказы в Германии -2.2% в месяц:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

Мы можем обратить внимание на то, что негативные процессы в экономике крупнейших стран ЕС ускорились. Если это результат санкций против России (скорее всего), то руководство США может потирать руки, отток капитала из ЕС будет постоянно ускоряться.

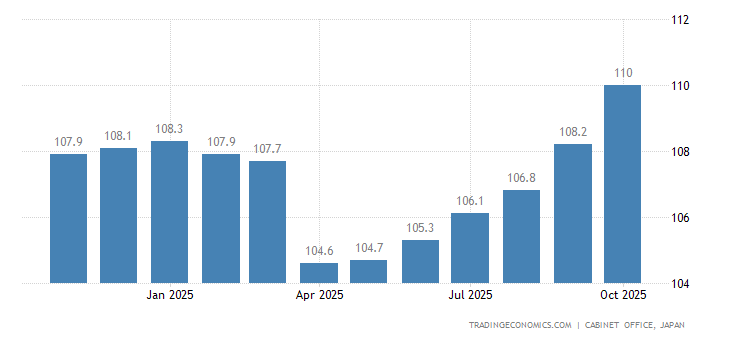

Опережающие индикаторы Японии минимальны за 5 месяцев:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

PMI (экспертный индекс, отражающий состояние отрасли; его значение ниже 50 означает стагнацию и спад) сферы услуг КНР в зоне депрессии (42.0) – за 10 лет наблюдений ниже было лишь однажды, в феврале 2020-го:

X’X: Год

Y’Y: Пункты

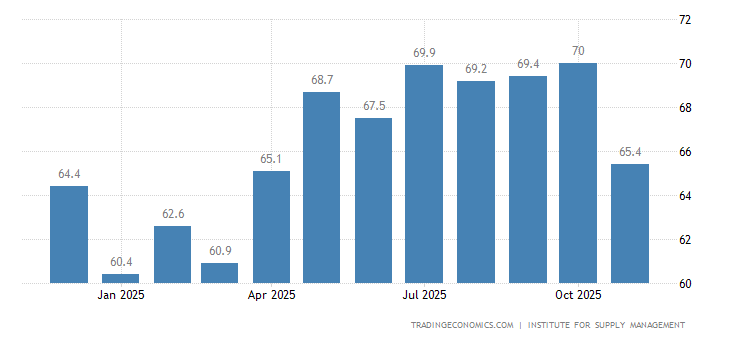

Компонент цен в сфере услуг США лишь в 0.1 от декабрьского рекордного максимума:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

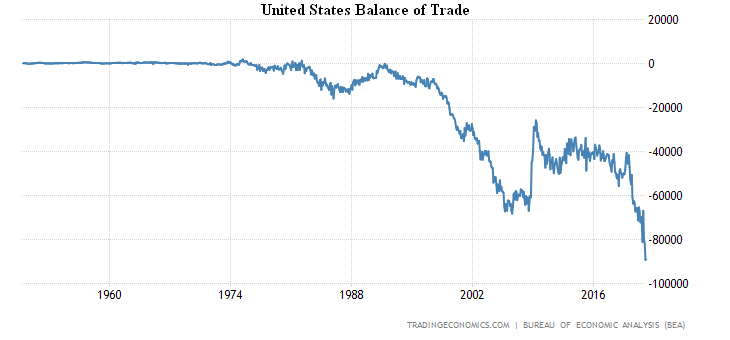

Торговый дефицит США держится у рекордной отметки:

X’X: Год

Y’Y: млн долларов США

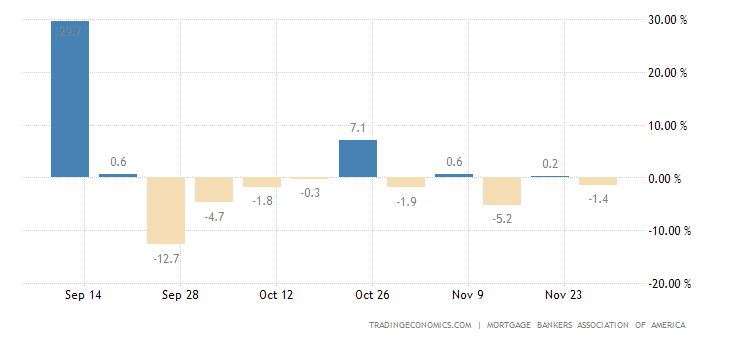

Заявки на ипотеку в США продолжают активно валиться – ещё -6.3% в неделю до 3-летнего дна:

X’X: 16 января, 30 января, 13 февраля, 27 февраля, 13 марта, 27 марта

Y’Y: %

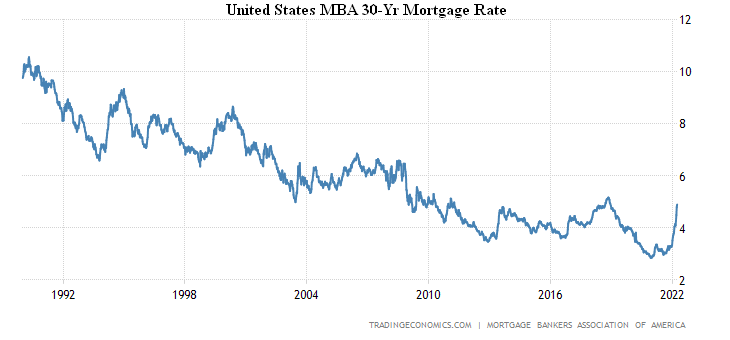

Т.к. ставка по ипотеке на пике с 2018-го (4.9%) – ещё +0.3% и будет вершина с 2009-го:

X’X: Год

Y’Y: %

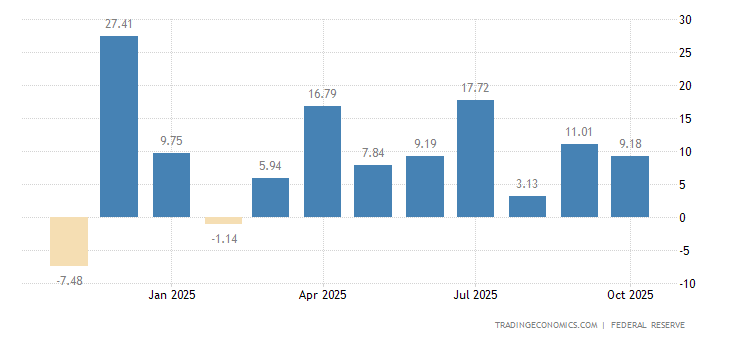

Зато потребительский кредит (+41.8 млрд. в месяц) вырос максимально за 79 лет наблюдений, не считая 2 стимулированных всплесков 2006-го и 2010-го:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: млрд долларов США

С учётом этих данных ФРС очень вовремя приступает к ужесточению денежной политики! Дождаться многолетних рекордов в экономическом спаде и ещё сильнее сократить спрос (поскольку деньги домохозяйств начнут всё сильнее уходить на рефинансирование долга).

Инфляционные показатели, как обычно, бьют рекорды.

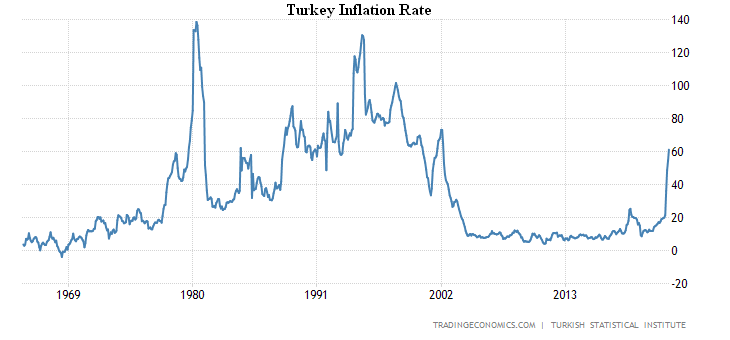

CPI (индекс потребительской инфляции) Турции +61.1% в год – 20-летний максимум:

X’X: Год

Y’Y: %

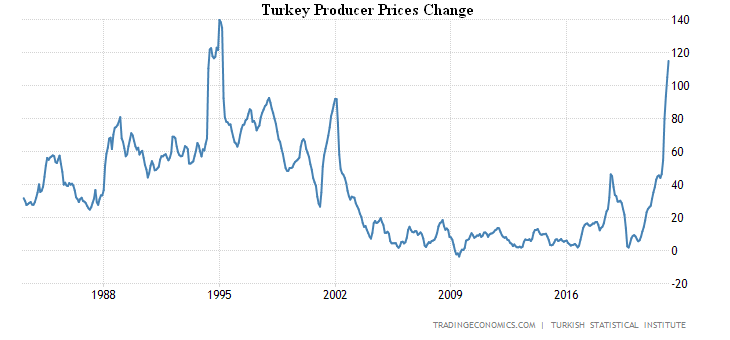

PPI (индекс промышленной инфляции) Турции +115.0% в год – 27-летний пик:

X’X: Год

Y’Y: %

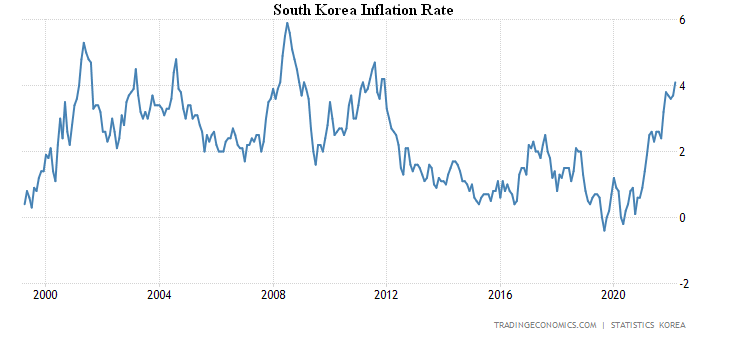

CPI Южной Кореи +4.1% в год – вершина с 2008-го:

X’X: Год

Y’Y: %

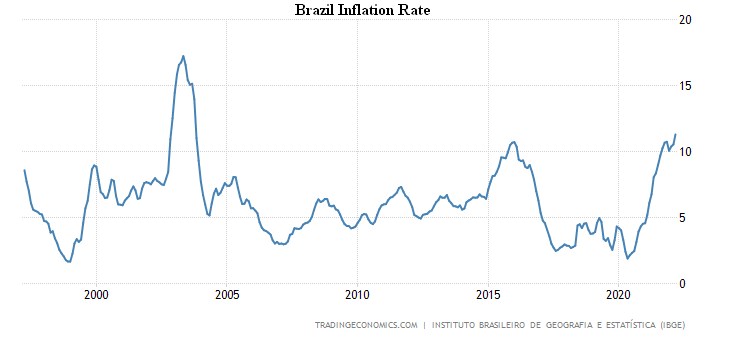

CPI Бразилии +11.3% в год – пик с 2003-го:

X’X: Год

Y’Y: %

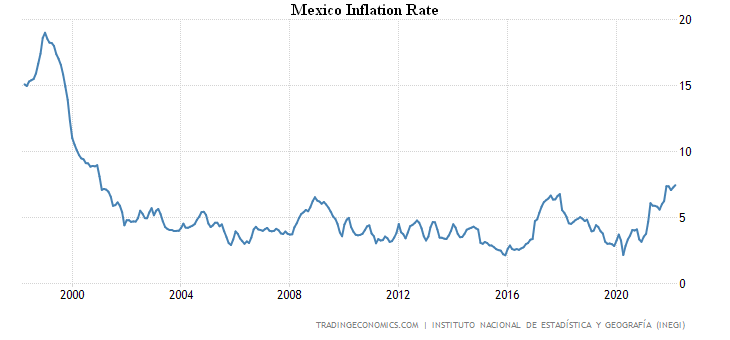

CPI Мексики +7.45% в год – максимум с 2001-го:

X’X: Год

Y’Y: %

Без еды и топлива +6.8% в год – тоже вершина с 2001-го:

X’X: Год

Y’Y: %

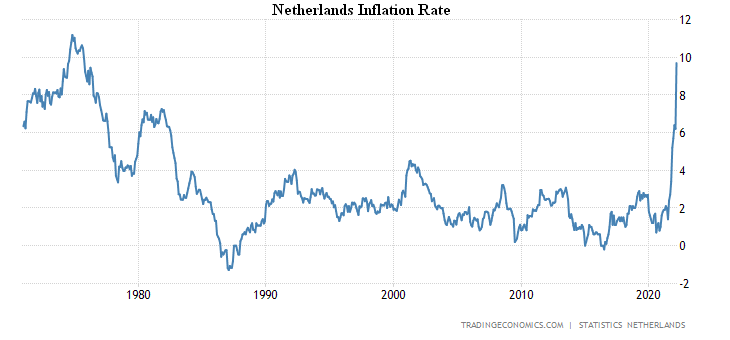

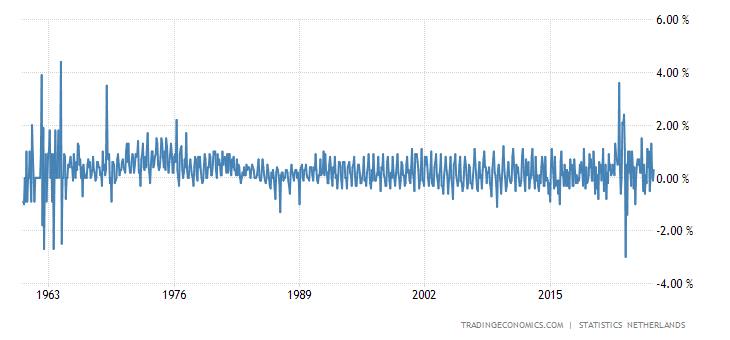

CPI Нидерландов +9.7% в год – максимум с 1975-го:

X’X: Год

Y’Y: %

И +3.6% в месяц – пик с 1965-го:

X’X: Год

Y’Y: %

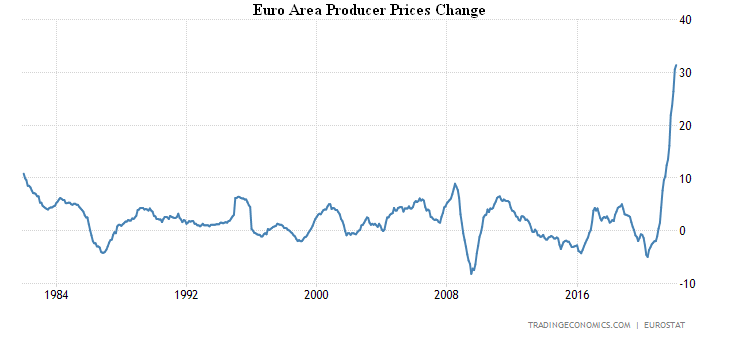

PPI еврозоны +31.4% в год – рекорд за 40 лет наблюдений, причём с отрывом втрое от прежних пиков:

X’X: Год

Y’Y: %

Это уже даже не просто высокая инфляция, это экономическая катастрофа. Если это следствие санкций, то их нужно отменять срочно и категорически, поскольку последствия будут ужасны!

Настроения японцев худшие за 14 месяцев:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Испанцы пессимистичны максимально за 1.5 года, за месяц настроения ухудшились рекордно сильно –

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: Пункты

Розница Франции -0.6% в месяц, 3-й минус подряд:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

Расходы домохозяйств Японии -2.8% в месяц – 2-й минус подряд и 3-й за 4 месяца:

X’X: 2021 г.: апрель, июль, октябрь. 2022 г.: январь

Y’Y: %

ЦБ Индии не изменил денежную политику, но дал понять, что скоро будет её ужесточать.

ЦБ Австралии оставил ставку на месте, но убрал фразу о том, что будет «терпелив».

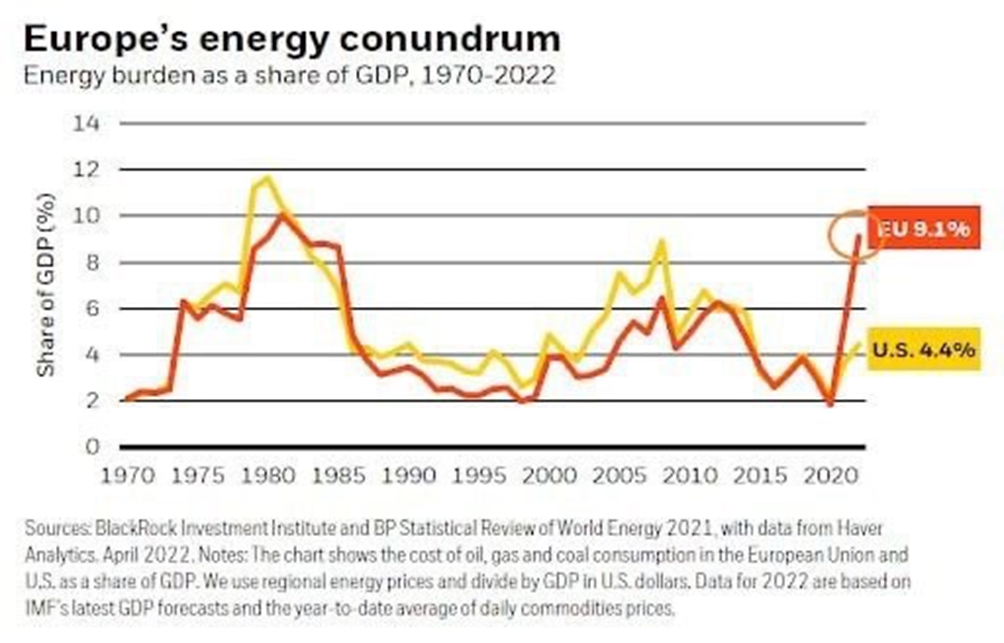

Основные выводы. Теперь уже окончательно можно сказать (поскольку специальная операция России на Украине началась в феврале и мартовские данные уже полностью определялись при ней), что санкционная война против России привела к резкому ухудшению мировой экономики. Причем это проявилось не только в росте цен, но и в структурных изменениях. Сильнее всего это ударило по Евросоюзу, что неудивительно, его ВВП наиболее сильно зависит от цен на энергоносители:

А цены на них растут весьма убедительно:

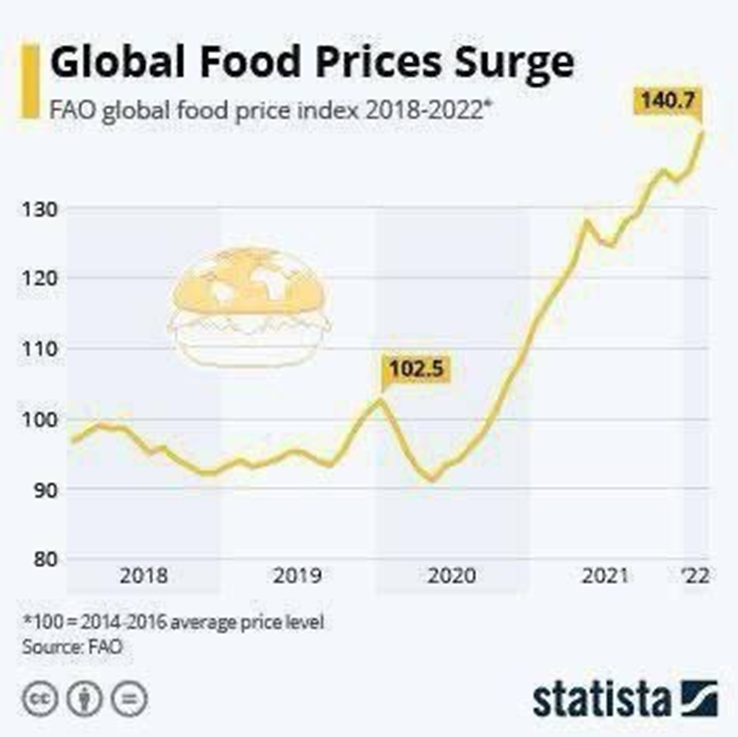

Не менее важную роль играют продукты питания:

Отметим, что для ЕС ситуация усугубляется тем, что значительная часть удобрений производится в регионе из российского газа.

По итогам этой недели смело можно сказать, что обычный структурный кризис стремительно переходит в экономическую катастрофу. Не исключено, что с отменой санкций ситуацию ещё можно спасти (то есть вернуться к уже нормальному спаду в 0.7-0.8 % ВВП в месяц), пока же всё быстро несётся к жуткому коллапсу.

Не вызывает сомнений, что политические власти не отдают себе в этом отчёт, ограничившись чисто политическими играми по ограничению России. Беда в том, что Россия на давление не поддастся, в том числе и потому, что на её экономику санкции влияют куда слабее, чем на те, которые их объявляют. Не говоря уже у тех, кто в этих санкциях вообще участия не принимает (в том числе Китай и Индия).

В общем, можно с уверенностью сказать, что с очень большой вероятностью Западные страны своими руками разрушат тот уютный мир, в котором они были главными бенефициарами мировой экономики. И мы уже к концу этого года увидим результат их работы. Беда в том, что они не только не контролируют экономические процессы (и даже, как нам кажется, не очень за ними следят), но и совершенно не понимают, что их ждут по итогам кризиса. Мы, Фонд экономических исследований Михаила Хазина, занимаемся этой темой уже больше 20 лет и можем ответственно сказать, что отличия посткризисного мира от настоящего будут фундаментальны и принципиальны.

А пока мы желаем нашим читателям добрых выходных и хорошей работы в процессе трудовой недели.

Так все-таки, это будет ужасный конец или ужас без конца?

Jedem das Seine

Большое спасибо за текст!

Хотелось бы видеть и данные по России для сравнения

Тут нужен отдельный обзор по России. Пока мы его делать не планируем.

очень странно, что по России не планируете. среди подписчиков думаю подавляющее число людей — наши соотечественники. и экономическая ситуация в нашей стране им не менее важна и интересна, чем в Мексике и Нидерландах.

Это обзор мировой экономики. Обзор страны — это совсем другой жанр.

но разьве Россия — это не часть мировой экономики? мы же говорим о том, что санкции против России усугубили структурный кризис. Вы имеете в виду, что инфляция, выдача кредитов, промышленное производство, торговый баланс России не оказывает существенного влияния на мировую экономику?

Хороший анализ ситуации в экономике. Приведет ли текущий экономический кризис к революционной ситуации в Европе и мире со сменой всех правительств? Возможно ли сохранение некоторых действующих правительств или им всем придется перейти к жестким методам управления собственным населением?

Этот вопрос явно выходит за пределы макроэкономики и даже её анализа!

Спасибо за обзор.

Можно ли включать в обзоры недельную динамику оттока капиталов из ЕС с начала года?

Спасибо.

Можно. Но это сложно, поскольку путей оттока очень много. Лучше смотреть на косвенные показатели. Но попробую на следующей неделе что-нибудь написать.

👍

Спасибо за детальный разбор происходящего. Может я что пропустила и в предыдущих публикациях об этом говорилось, но вопрос «почему в обзоре нет данных по РФ?» для меня пока остался открытым.

В статье РАСПАД МИРОВОЙ ДОЛЛАРОВОЙ СИСТЕМЫ есть график профицита Германии в примерно 4 триллиона евро, если это не ошибка, то у Германии есть колоссальный запас прочности, в репортажах дойче велле энергетический кризис воспринимается как что-то временное и не особо тревожащее. Действительно там так все слепы или же мы что-то не учитываем? Ведь при таких накоплениях даже если США выведут 1,5 триллиона Европа не загнется.

4 триллиона — это какая-то глупость. https://take-profit.org/statistics/balance-of-trade/germany/ .

Значит ошибка в статье, на графике цифра 5000, под графиком — в млрд. евро, спасибо за пояснение