28 мая-2 июня 2023

Главная новость. Тут нет проблемы выбора — это решение о повышении лимита госдолга (формально — о его отмене на два года). Но интересно оно не само по себе, тут, как мы ранее и писали, проблемы вообще не было. Интерес к теме связан с тем, что её использовали для решения принципиальной задачи — заставить Белый дом, администрацию Байдена, принять два ключевых для США решения. Одно экономическое и одно геополитическое.

Для начала о втором, тем более, что и оно имеет принципиальные экономические последствия. США должны принять решение, оставить в качестве ключевого региона своего контроля Европу (целиком, как часть света) или же переключиться на Юго-Восточную Азию. Первый вариант практически гарантирует, что Китай довольно быстро захватит ЮВА, после чего остановить его силами США станет практически невозможно.

Этот сценарий практически гарантирует уход США не только с позиции мирового лидера, но и, в интервале 15-20 лет, даже с позиции одного из 4-5 равноправных мировых лидеров. Кроме того, он закрывает возможности индустриализации AUKUS, фактически единственного на сегодня (после крушения либеральной модели глобализации) сценария стратегического развития США. Но зато он позволяет сохранить НАТО и, возможно, даже закрыть для России любые возможности для взаимодействия с Западной Европой.

Кроме того, этот вариант куда понятней и приятней старым либеральным элитам, выросшим на ненависти к СССР/России и новым либеральным элитам, которые привыкли к взаимодействию (часто — коррупционному) с Китаем.

Второй вариант предполагает закрытие затратных сценариев в Европе (построения «барьера» между Россией и Западной Европой, от Финляндии до Турции; поддержка НАТО; поддержка евро через кредиты Евроцентробанку и т.д.) и начало работы по ограничению возможности Китая выходить на мировые рынки. Для этого необходимо максимально разрушить государственность Бирмы и Лаоса и создать «дугу безопасности» от Филиппин до Японии, которая будет ограничивать выход китайских товаров в Тихий океан. При этом ещё желательно ограничить выход китайских кораблей в Тихий океан через Охотское море, которое контролирует Россия.

При этом опасаться критического усиления России не нужно. Да, Украина в этом случае точно перейдёт под контроль России, как и, весьма вероятно, Прибалтика и Молдавия. Но, с учётом необходимости индустриализации России и «переваривания» этих территорий, на которых несколько десятилетий активно развивалась русофобская идеология, даже до стран Восточной Европы руки у России дойдут только лет через 20. Если США сумеют за это время индустриализировать AUKUS, они вернутся в Европу, если нет — этот вопрос потеряет актуальность.

С точки зрения косвенных признаков, есть два сигнала, что решение принято, по крайне мере на неформальном, элитном уровне. Это отказ США от поддержки оппозиции Эрдогану на втором туре выборов в Турции (Эрдоган никакой «барьер» против России замыкать не будет) и заявление юбиляра Генри Киссинджера, что в ближайшее время резко усилится конфронтация между Китаем и США в Юго-восточной Азии. Если это так, то к концу лета это решение будет легализовано в публичной сфере, с соответствующими последствиями.

Теперь возвращаемся к первому вопросу, будет ли в США ужесточение или смягчение кредитно-денежной политики. Как мы много писали, последние публичные выступления главы ФРС Пауэлла были близки к истерике. Поскольку любое решение, которое может принять ФРС, приобретает явно политический оттенок. И хороших выходов из ситуации уже нет.

Тот формат, который можно предположить в рамках договорённостей о лимите госдолга, даёт основания предположить, какой будет политика денежных властей США. Поскольку сокращение расходов на 50 миллиардов долларов при разрешении занимать 4 триллиона за два года выглядит достаточно дико, можно предложить следующее. Только до конца года Казначейство должно занять как минимум 1.5 триллиона. И это колоссальная нагрузка на денежную систему США, причём в режиме ужесточения кредитно-денежной политики.

Да, эти деньги бюджет вернёт в экономику, но выделенным отраслям, предприятиям и дуомохозяйствам. Иными словами, для большей части экономики доступ к деньгам усложнится (ужесточение денежно-кредитной политики, борьба с инфляцией), но для наиболее нуждающейся части, наоборот, будет оказываться поддержка. Вопрос, хватит ли этого для снижения инфляции, но если не хватит, то ставку можно будет поднять. Но меньше, чем могло бы быть.

Разумеется, этот сценарий сработает только в том случае, если Казначейство будет брать деньги с рынка, Если придётся заняться эмиссией, то инфляция вырастет наверняка. Но, насколько мы понимаем, пока этот вариант не предусматривается.

Таким образом, есть основания считать, что на оба принципиальных вопроса ответы найдены (пусть пока и не озвучены) и в этом смысле держать угрозу технического дефолта смысла нет. Что мы и увидели.

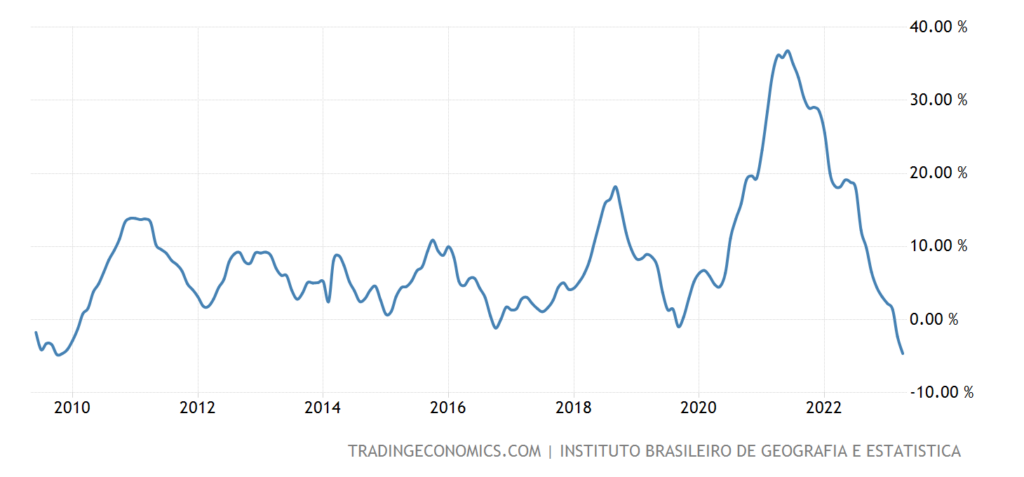

Макроэкономика. Производительность труда в США в формате год к году снижается 5 кварталов подряд — такого не было ни

разу за все 75 лет ведения статистики:

Рис. 1

Симптом сложный, но, скорее всего, он коррелирует с общей деградацией экономики. В любом случае, если бы ре-индустриализация в США началась, скорее всего, производительность бы росла.

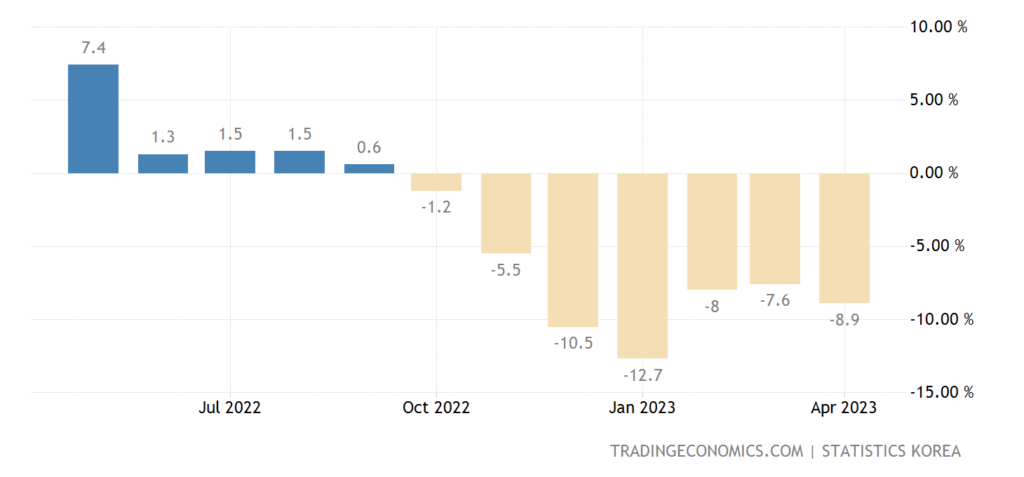

Промышленное производство в Южной Корее -8.9% в год — 7-й минус подряд:

Рис. 2

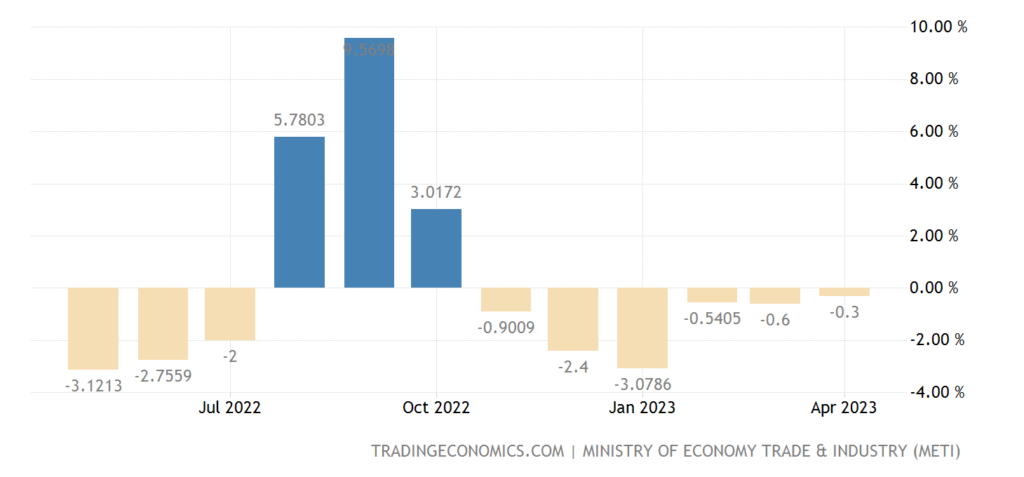

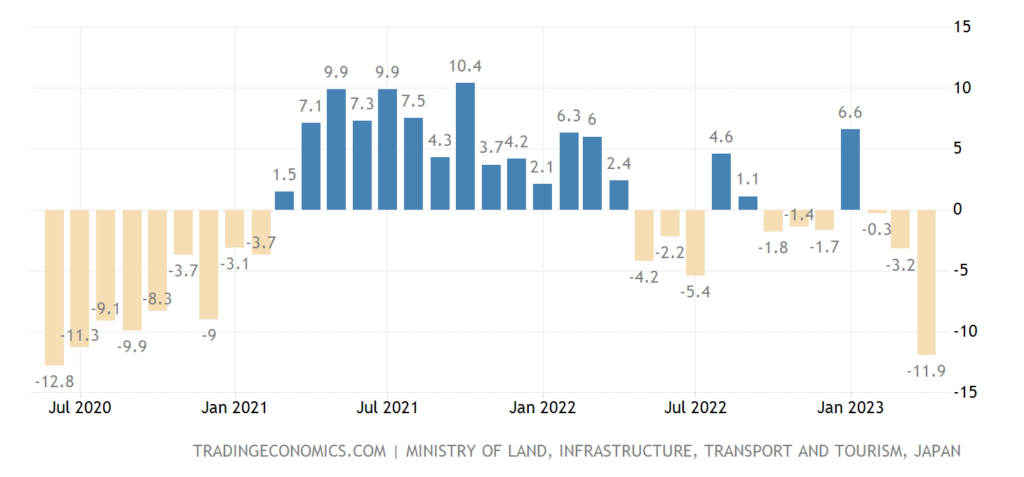

В Японии -0.3% в год — 6-й минус подряд:

Рис. 3

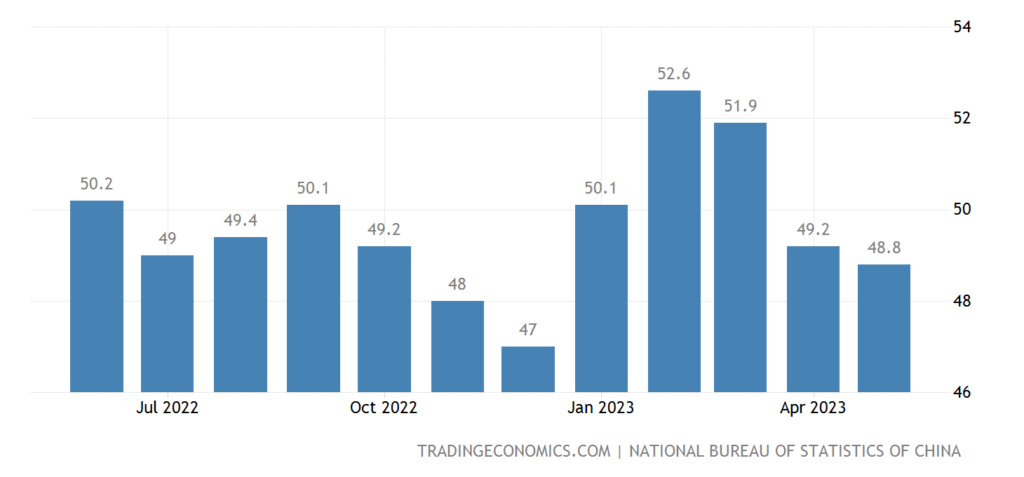

Продолжаем разбираться в экономике Китая. Официальный PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) промышленности Китая углубился в зону спада (48.8), худший за 5 месяцев:

Рис. 4

Независимые оценки куда лучше (50.9), но противоречивы, новые заказы максимальны за 2 года, но спад занятости при этом самый сильный за 3 года:

Рис. 5

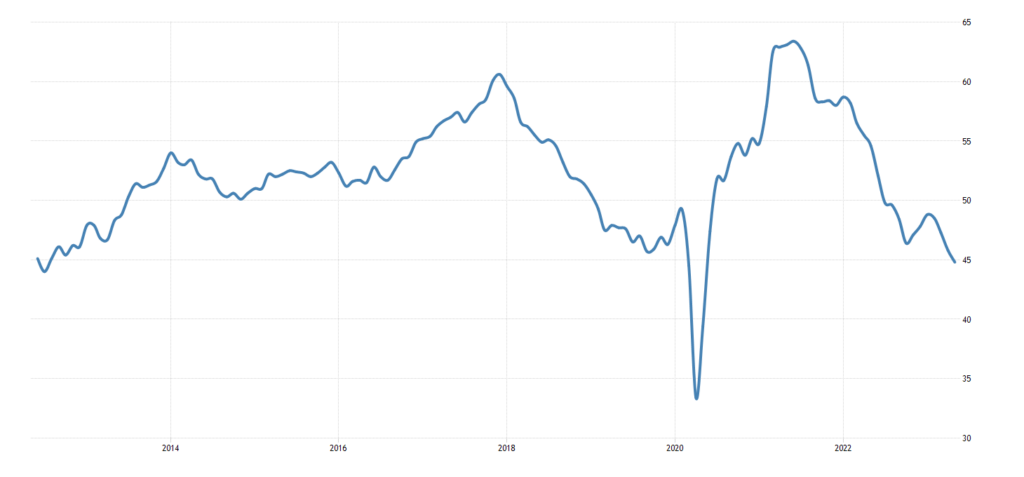

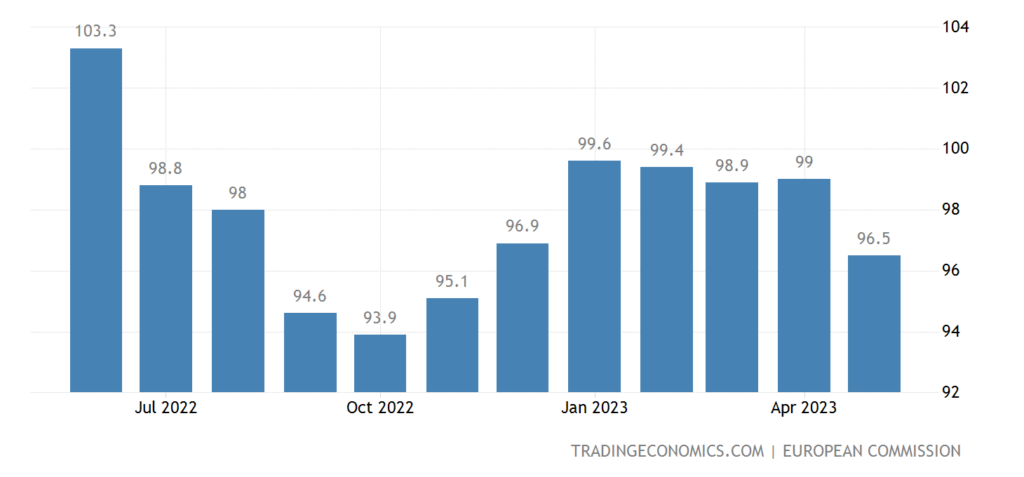

Промышленный PMI еврозоны 44.8 — без учёта провала 2020-го это дно с 2012-го:

Рис. 6

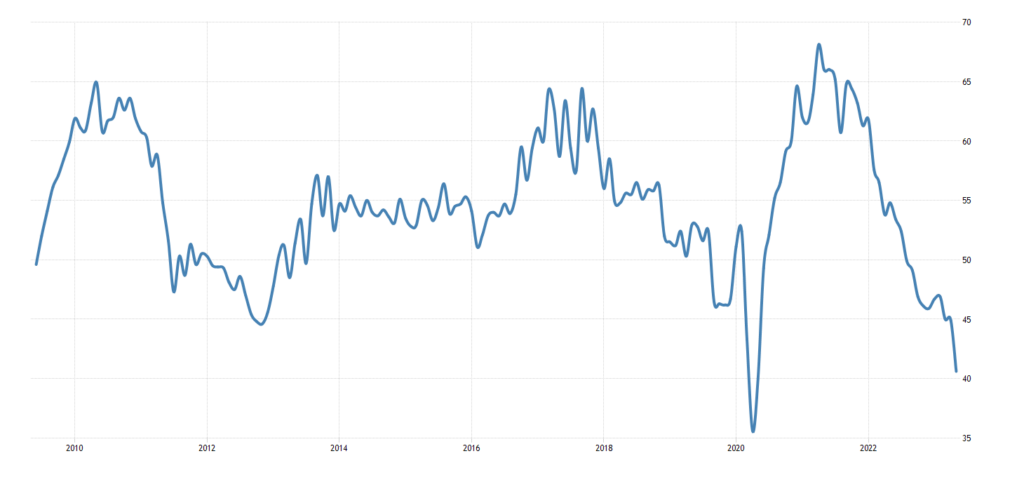

В Швеции 40.6 — минимум с 2009-го:

Рис. 7

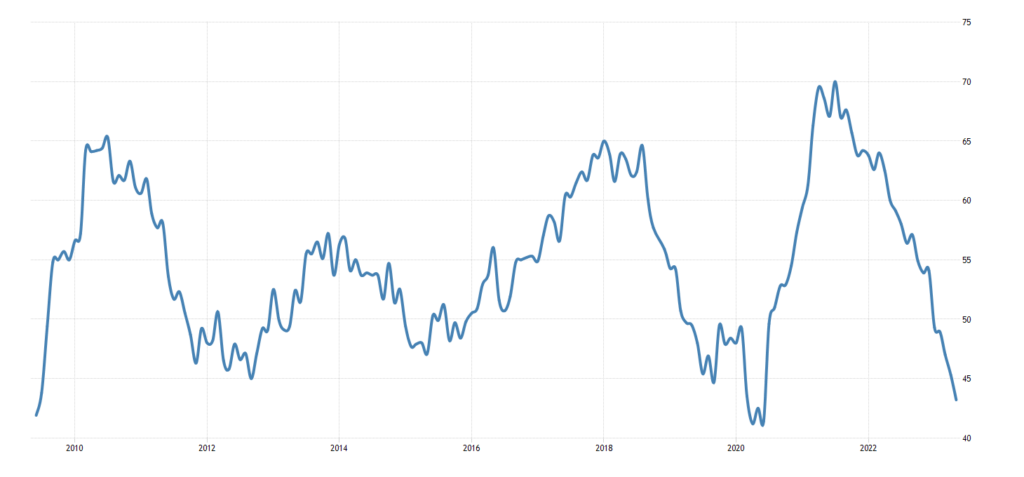

То же в Швейцарии (42.3):

Рис. 8

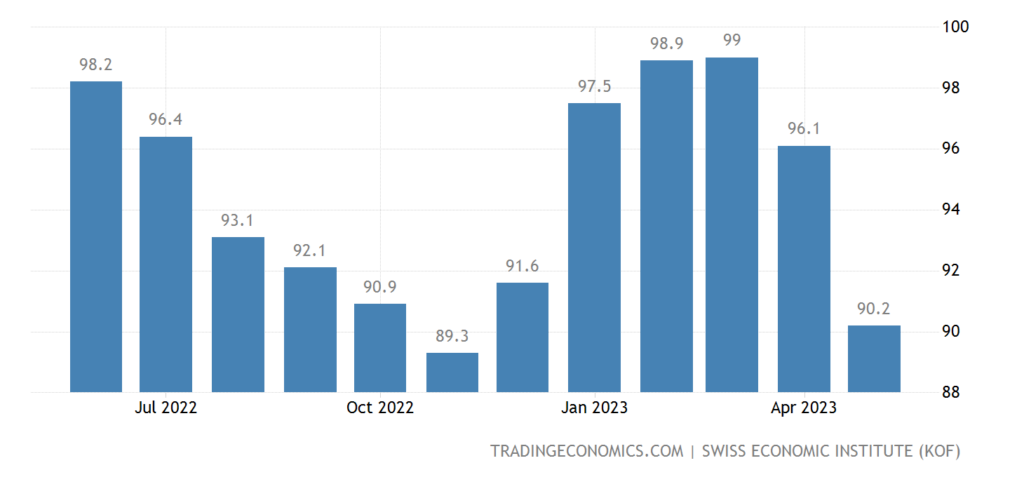

Опережающие индикаторы Швейцарии на дне за полгода и на 10% ниже долгосрочных средних значений:

Рис. 9

Экономические настроения в еврозоне худшие за полгода:

Рис. 10

То же отдельно в сфере услуг:

Рис. 11

А в промышленности минимум за 2.5 года:

Рис. 12

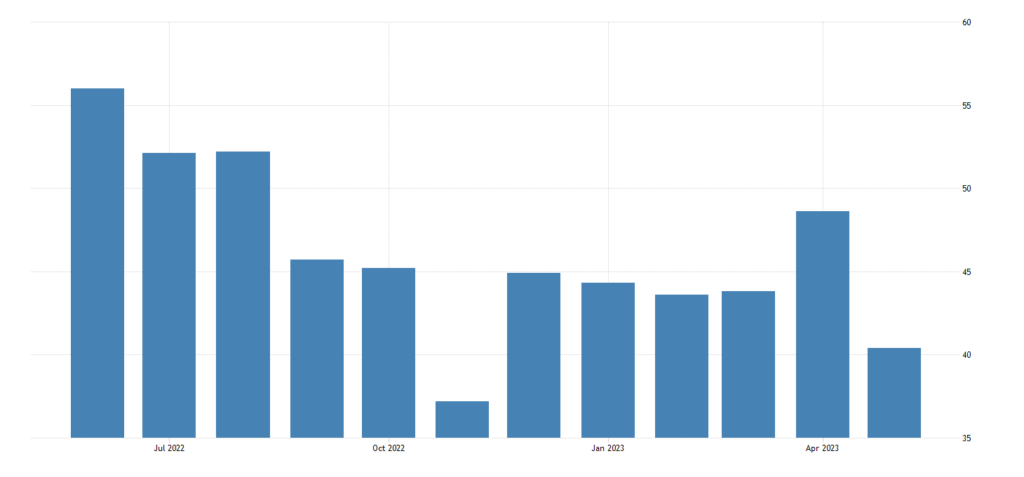

PMI Чикаго слабейший за 5 месяцев (40.4), в зоне спада 9 месяцев подряд:

Рис. 13

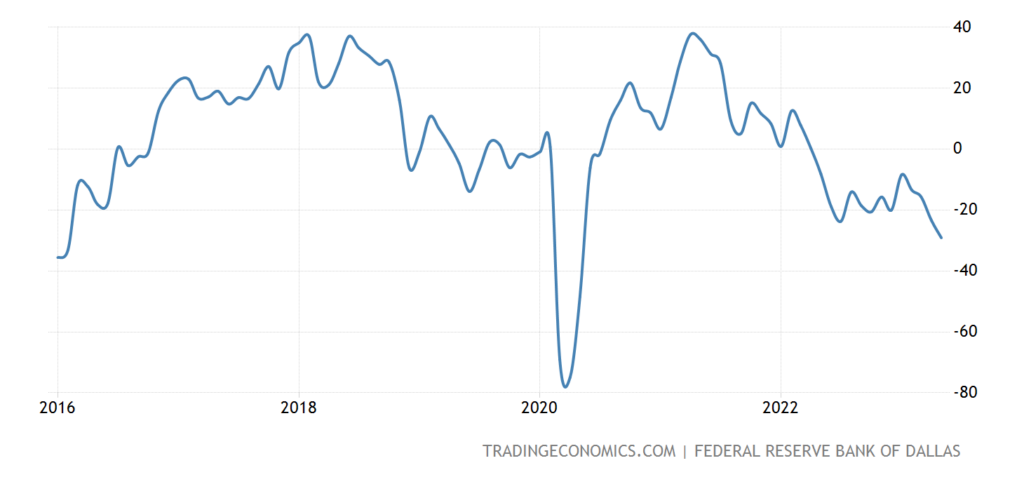

Индекс индустриальной активности в зоне ФРБ Техаса обновил 3-летнее дно, до того такие числа были лишь в начале 2016-го :

Рис. 14

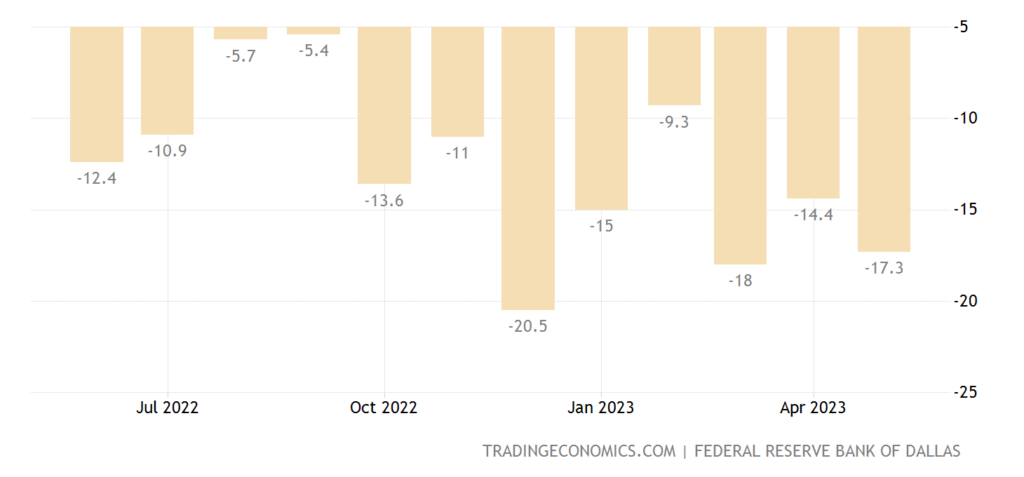

Сфера услуг того же региона пребывает в отрицательной зоне 12 месяцев подряд:

Рис. 15

Обращаем внимание, что аналогичная ситуация в зонах ответственности всех региональных резервных банков. Так что картина отражает ситуацию по всем США.

Число новостроек в Японии -11.9% в год — 3-й минус подряд и слабейший показатель за 3 года:

Рис. 16

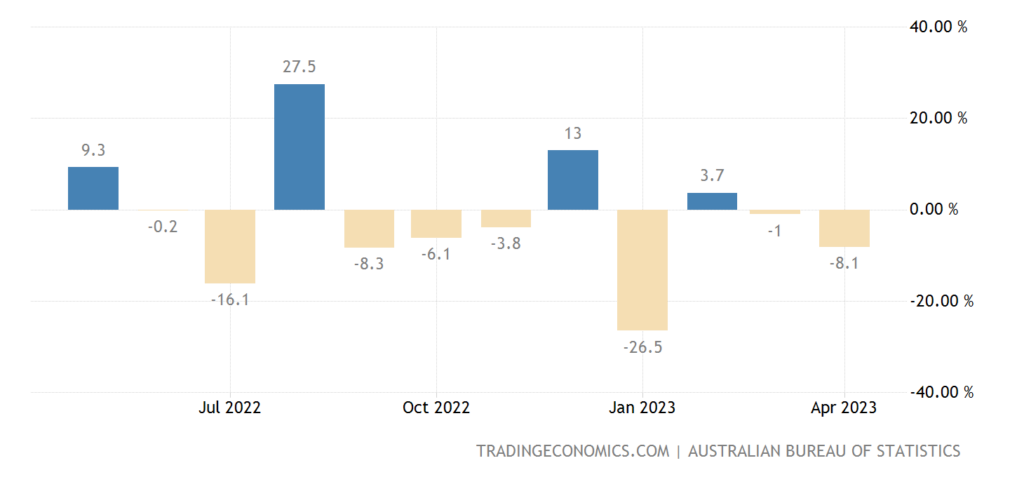

Разрешения на строительство в Австралии ещё -8.1% в месяц:

Рис. 17

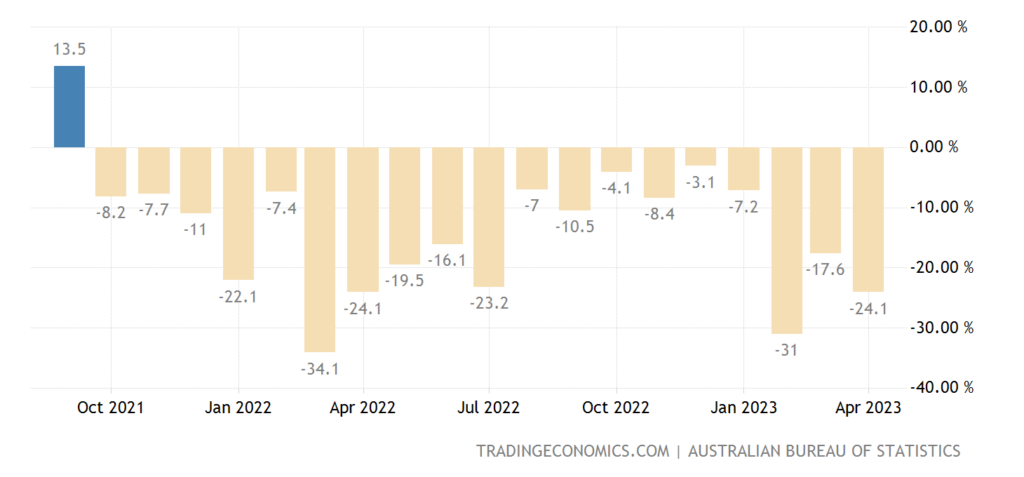

И -24.1% в год — 19-й минус подряд:

Рис. 18

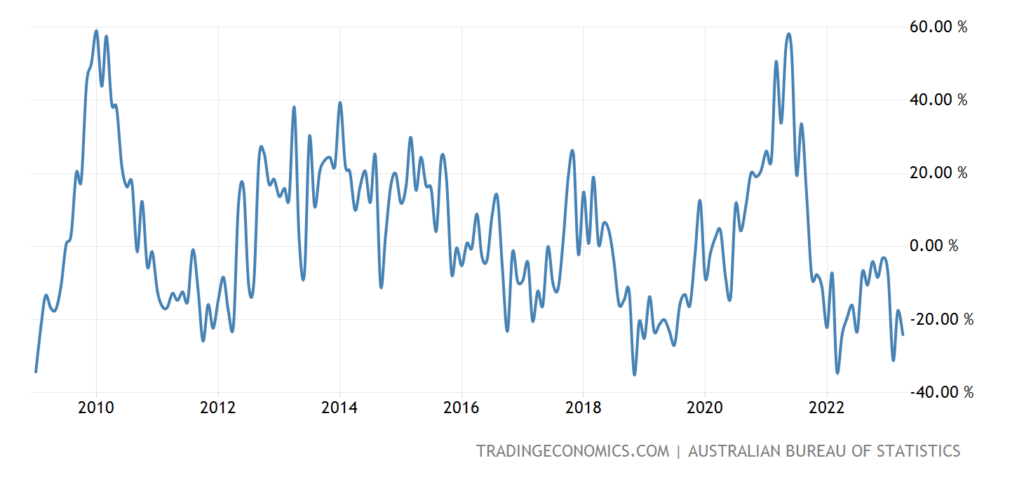

до минимумов 2011/12-го — недалеки уже и низы 2009-го:

Рис. 19

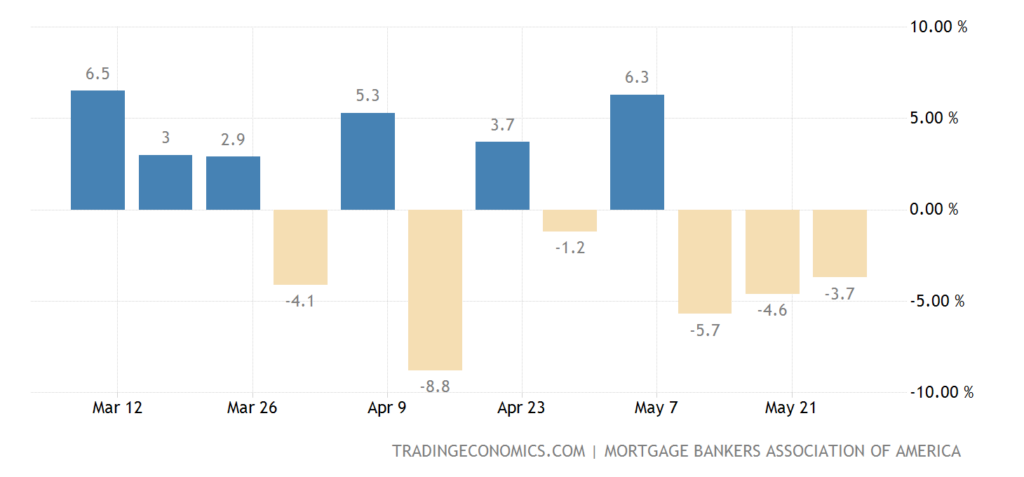

Заявки на ипотеку в США падают 3 недели подряд:

Рис. 20

Потому что ставки по кредитам вернулись к 22-летним пикам прошлой осени (6.91%):

Рис. 21

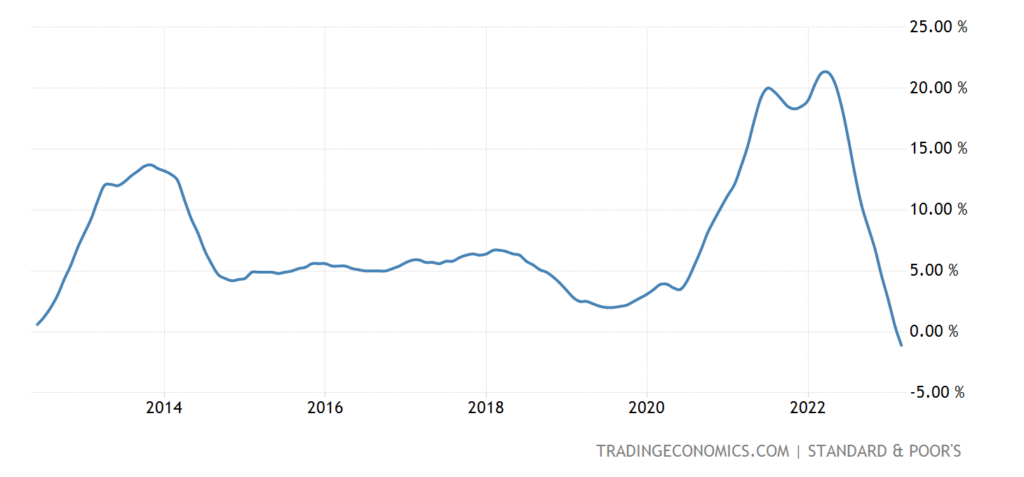

Цены на жильё в США (обзор S&P/Case-Shiller) -1.1% в год — слабейший показатель за 11 лет:

Рис. 22

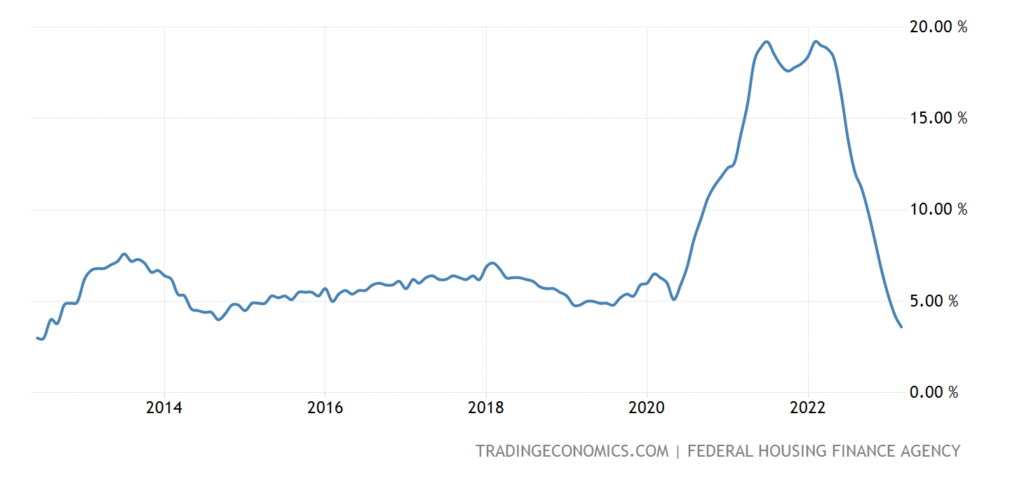

По официальным данным пока плюс (+3.6% в год), но тоже минимум с 2012-го —

Рис. 23

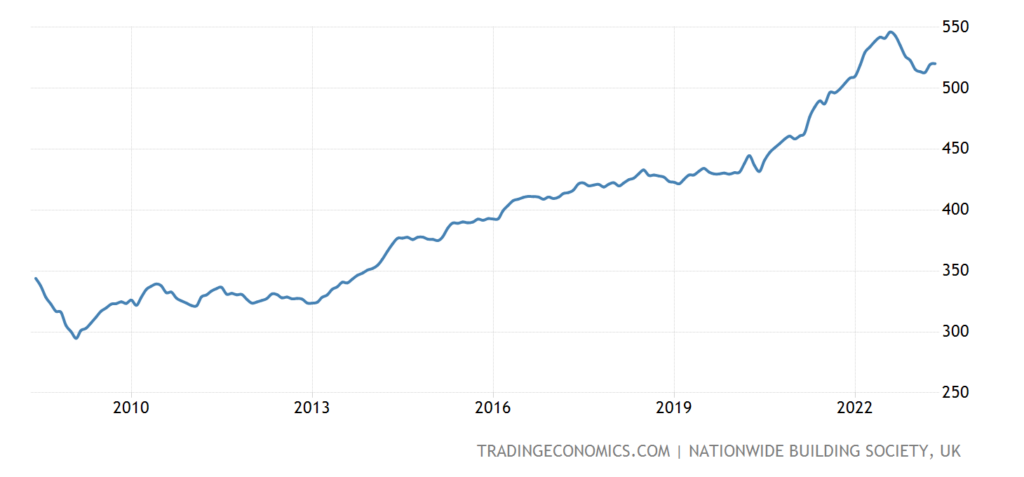

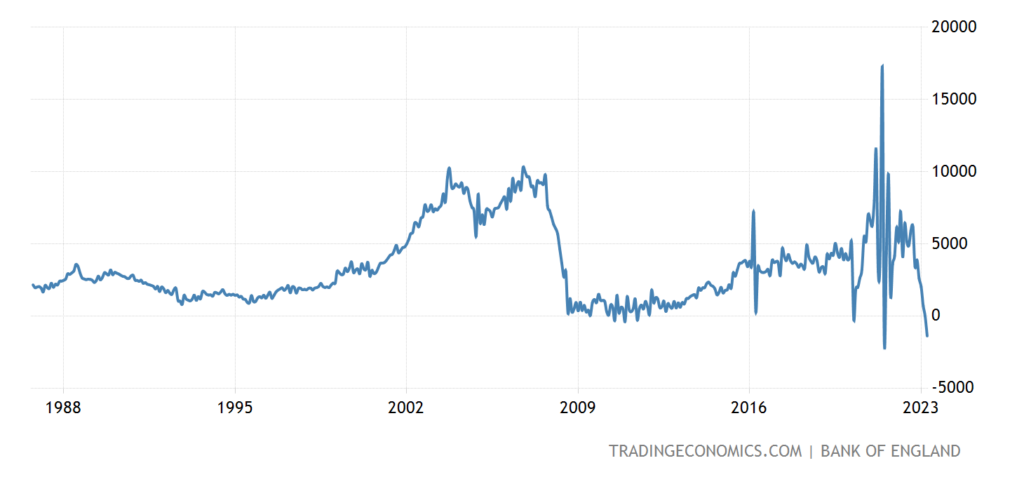

Цены на жильё в Британии -3.4% в год — худшая динамика за 14 лет:

Рис. 24

Чистый ипотечный кредит в Британии в рекордном минусе (без учёта однократного обвала в 2021-м):

Рис. 25

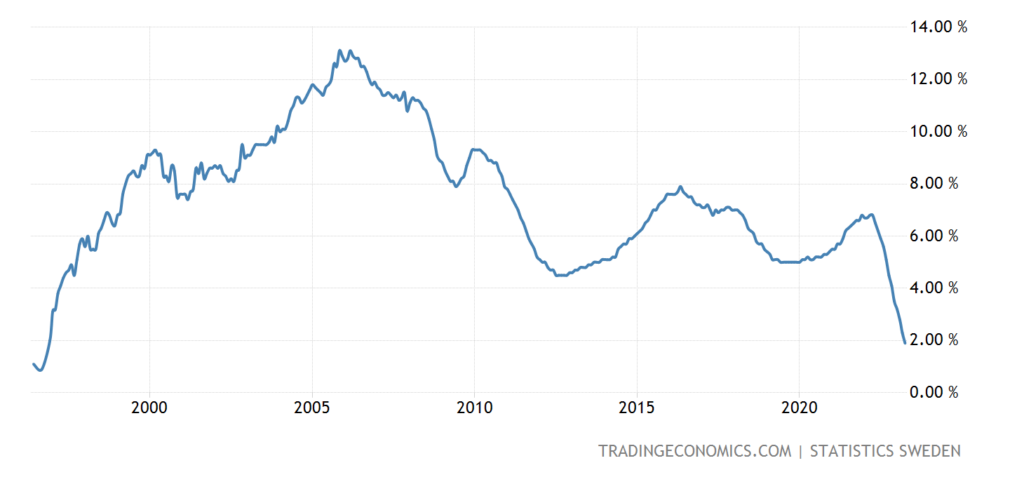

Займы домохозяйствам в Швеции +1.9% в год — 27-летний минимум:

Рис. 26

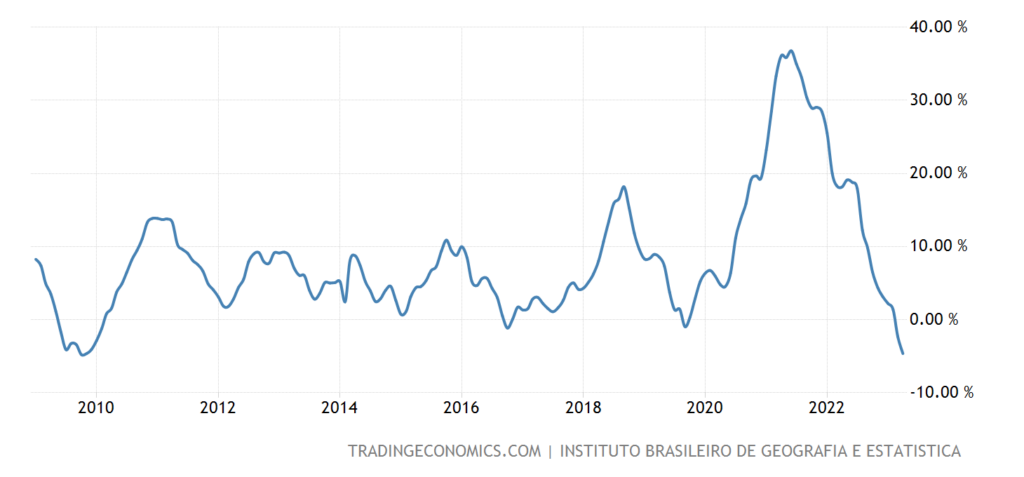

PPI (индекс промышленной инфляции) Бразилии -4.6% в год — 14-летнее дно и лишь в 0.1% от антирекорда 2009-го:

Рис. 27

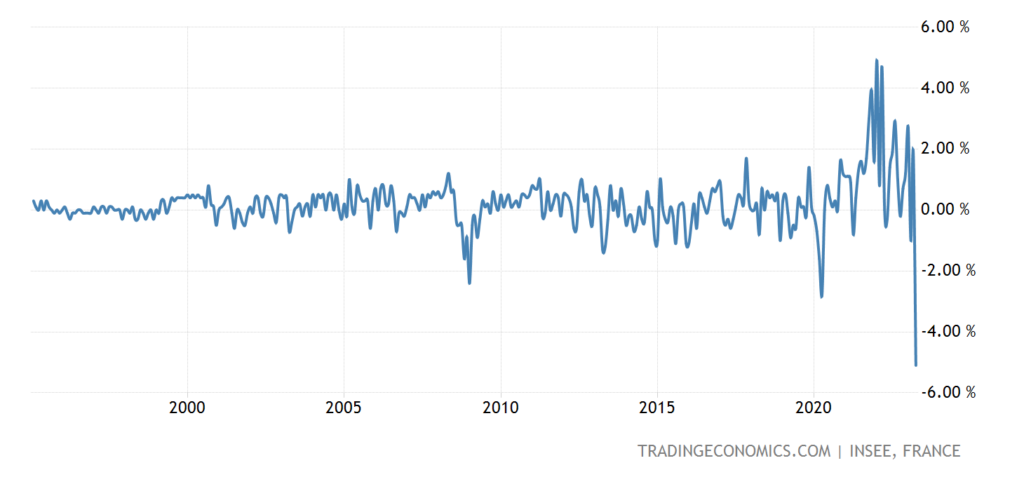

PPI Франции -5.1% в месяц — антирекорд за 28 лет наблюдений:

Рис. 28

Цены на импорт в Германии -7.1% в год — не считая ковидного провала, это минимум с 2009-го:

Рис. 29

Явные дефляционные признаки, экономика Евросоюза (и Бразилии) проседает …

Число безработных в Германии растёт 4 месяца подряд:

Рис. 30

Анонсы увольнений фирм США в январе-мае максимальны с 2009-го (не считая 2020-го):

Рис. 31

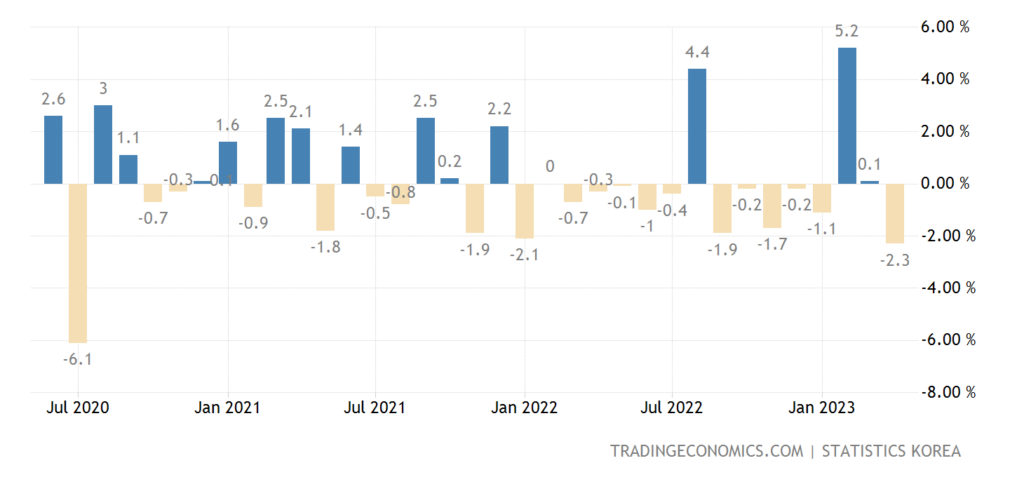

Розница Южной Кореи -2.3% в месяц — худшая динамика за 3 года:

Рис. 32

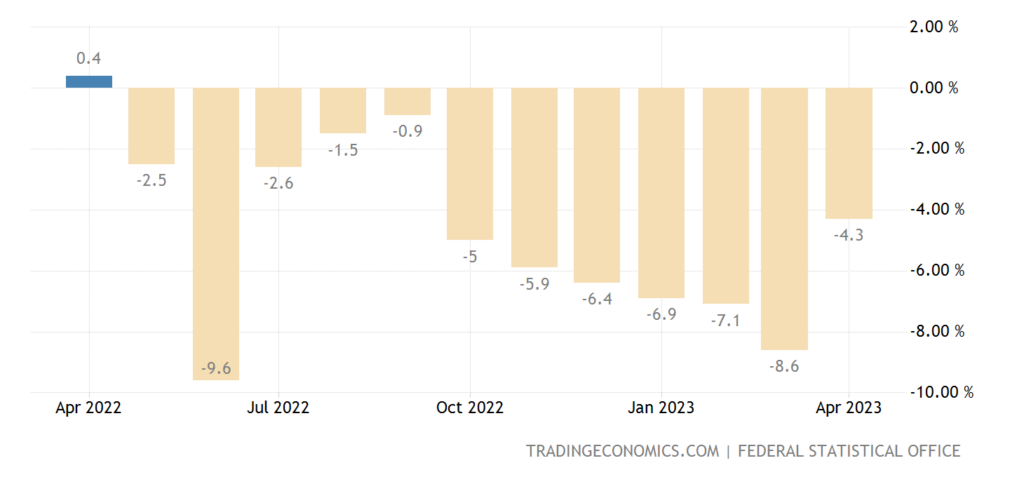

Розница Германии -4.3% в год — 12-й минус подряд:

Рис. 33

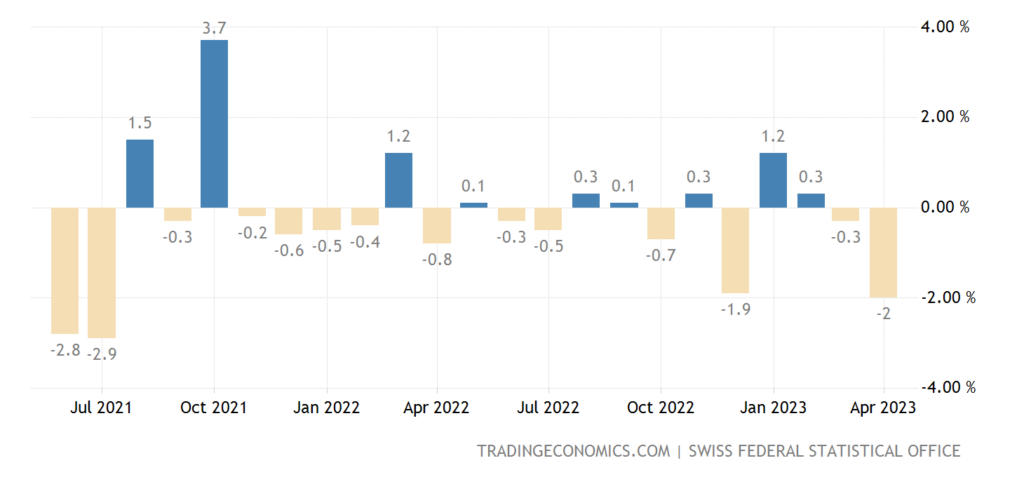

Розница Швейцарии -2.0% в месяц — 2-летнее дно:

Рис. 34

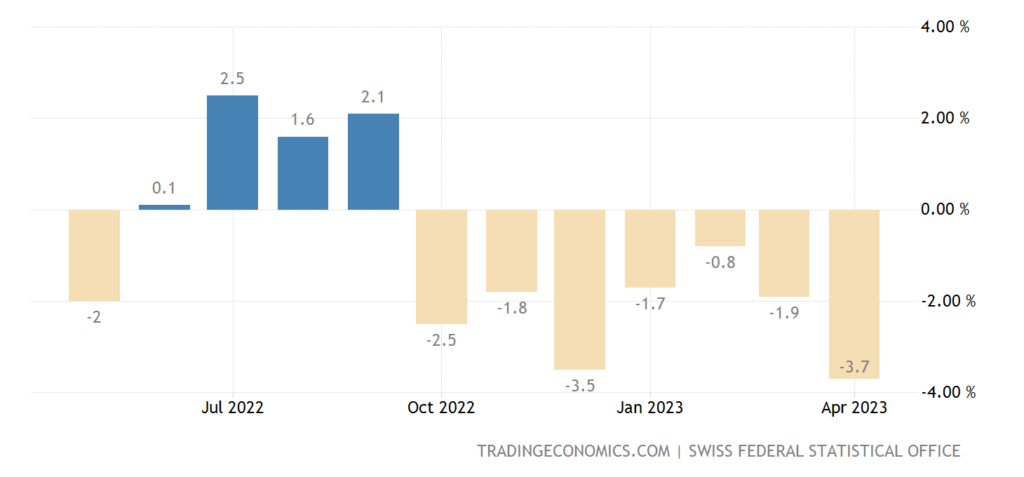

И -3.7% в год — 7-й минус подряд:

Рис. 35

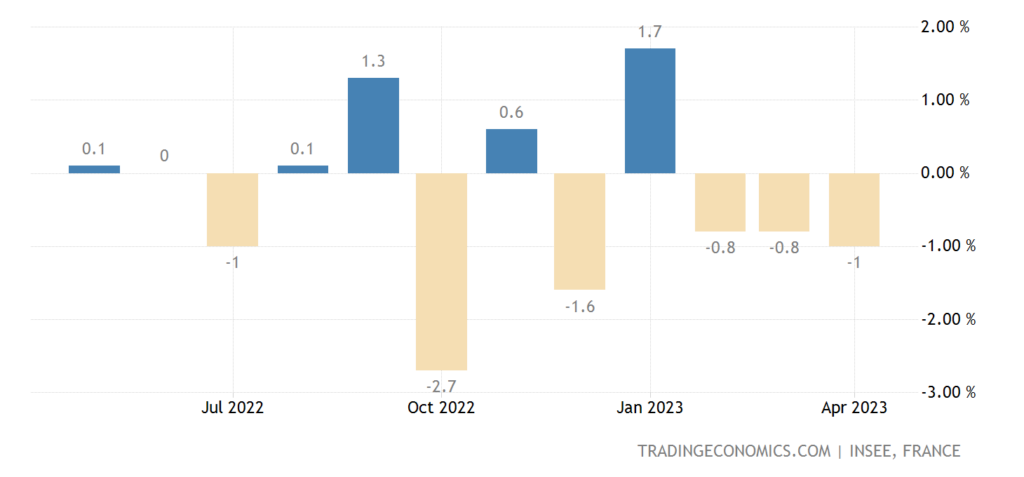

Траты французов -1.0% в месяц — 3-й минус подряд:

Рис. 36

Падение экономики подтверждается со стороны совокупного спроса.

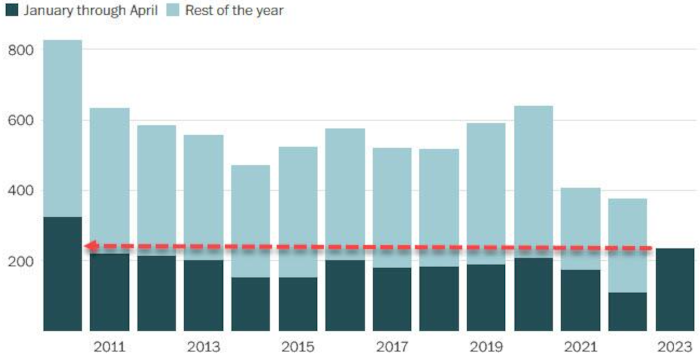

Число корпоративных банкротств в США максимально за 13 лет на фоне ужесточения условий кредитования:

Основные выводы. Есть серьёзные основания считать, что ответы на два главных вопроса по стратегии США близки к принятию. Точнее, что на неформальном, элитном уровне они весьма возможно уже даже даны, но мы это увидим где-то к концу лета — началу осени. Если события покажут, что эта гипотеза не верна — мы тут же предупредим наших читателей.

В экономике всё по прежнему. Явный спад в США и в Евросоюзе, скорее всего дела идут не очень хорошо в Китае и Латинской Америке. Но пока в США уровень жизни населения поддерживается за счёт предоставления дешёвых китайских товаров, в Китае дела будет лучше, чем в США. Это, кстати, ещё один аргумент в сторону начала политики ограничения Китая — в ситуации стимулирования частного спроса, логика требует, чтобы эти самые домохозяйства покупали отечественную продукцию, а не китайскую.

Лето настало, с чем мы и поздравляем наших читателей! Удачных вам выходных и спокойной и продуктивной рабочей недели!

В представленном ключе можно предположить более стабильное положение самодостаточных стран и регионов, и Россия впереди таких примеров.

Становится стратегически важным выбор деловых партнеров, западные страны уже не являются таковыми де факто.

Михаил Леонидович добрый день! Спасибо за обзор.

Опечатки:

дуомохозяйствам -> домохозяйствам

Китае дела будет лучше -> Китае дела будут лучше

А почему автором не рассматривается вариант договороспособности гегемона с Китаем. Ведь договориться проще чем конфликтовать, тем более что экономики США и КНР очень сильно взаимосвязаны. А высвободившиеся средства лучше направить на окончательное решение Российского вопроса.

Потому что если США не отожмут от Китая Юго-Восточную Азию, то плохо им будет.