Период: 19 — 25 июня 2021

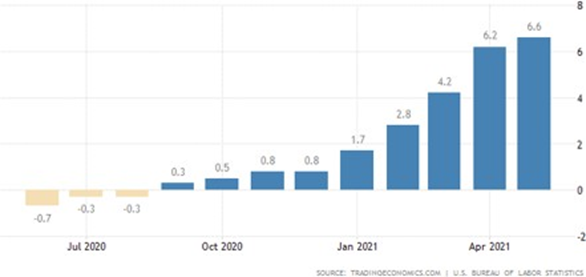

Основная новость. Ключевая новость — второй релиз по ВВП США на второй квартал показал такое же значение, как и первый, 6.4% год к году. Это замечательный результат, но есть определённые моменты. В частности, официальный индекс-дефлятор равен 4.3% — это много, но не запредельно. Но вот официальный индекс PPI (промышленная инфляция) по итогам мая (см. предыдущий обзор) равен 6.6%:

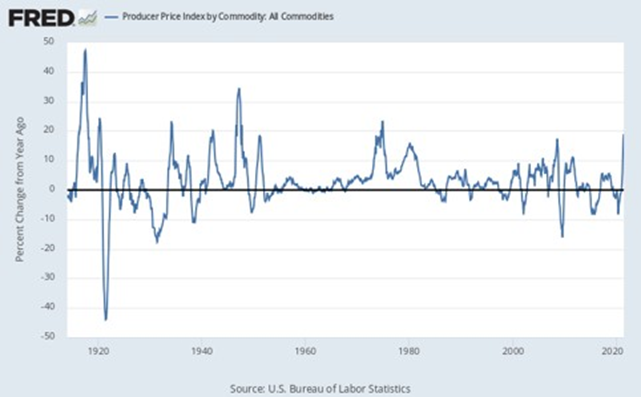

А реальный индекс PPI — 19%:

А теперь давайте считать. Доля промышленности в ВВП США около 21%. Это значит, что разницу между официальной цифрой и реальной (19 — 6.6 = 12.4%) нужно поделить примерно на 5, что даёт ещё примерно 2.5%. То есть, скорее всего, реальная инфляция в США не меньше 7%, при том, что глава ФРС Пауэлл говорил о том, что 5% — это критическое значение. Ну и, конечно, на 2.5% нужно уменьшить ВВП, что даёт нам не 6.6%, а около 4%. Это, конечно, тоже очень хороший результат (и, кстати, больше похож на правду), но если предположить, что «спрятанные» промышленные цены вылезут к осени «на поверхность» (пройдут по производственным цепочкам и дойдут до конечных продуктов), то к осени мы получим реальную инфляцию около 10%. А это уже практически обнуляет рост ВВП.

Более того, если в промышленности инфляция 19%, то для того, чтобы получить дефлятор в 4.3% нужно, чтобы в остальной экономике инфляция была чуть больше 1% (тут я расчёт оставляю читателям в качестве упражнения). Поскольку в реальности рост цен много выше, картина вырисовывается совсем грустная, показатели инфляции явно сильно занижаются.

Макроэкономика

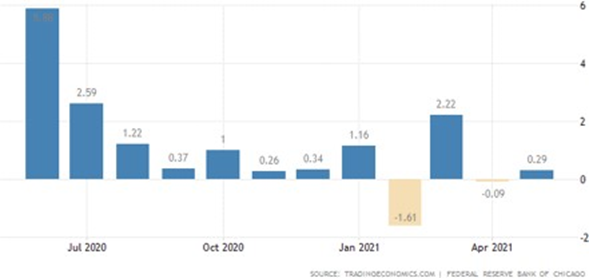

Индекс национальной активности ФРС Чикаго вернулся в плюс — но только из-за компонента производства (оно всё ещё восстанавливается), тогда как всё остальное (занятость, продажи, заказы, запасы и особенно частные расходы и жилищный сектор) в сумме дали нулевой вклад:

PPI Южной Кореи +6.4% в год – максимум с 2011-го:

PPI ЮАР +7.4% в год – 5-летняя вершина:

PPI Испании +15.3% в год – пик с 1983-го:

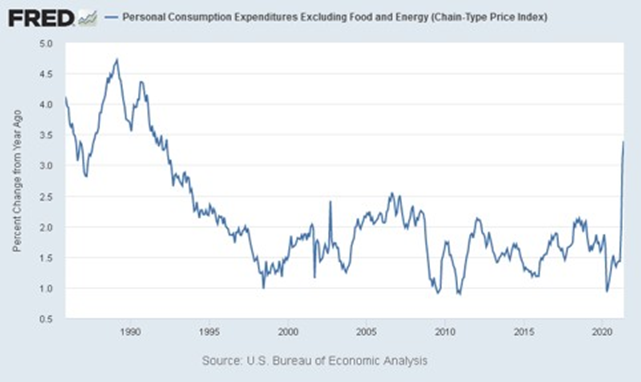

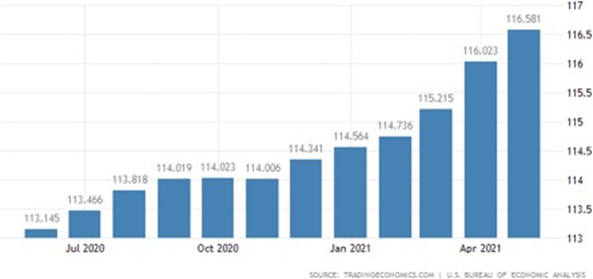

Индекс цен потребительской корзины (PCE) в США +3.9% в год –

максимум с 2008-го:

Без еды и топлива +3.4% – вершина с 1992-го:

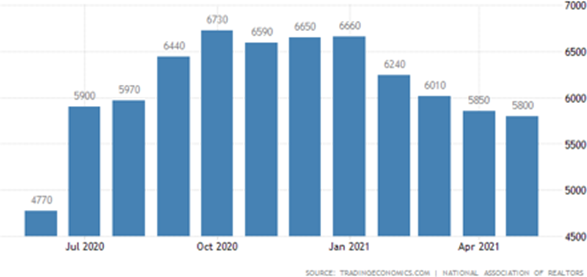

Продажи вторичного жилья в США минимальны за 11 месяцев, медианная цена +23.6% в год:

Продажи новостроек -5.9% в месяц до годового дна, -22.6% с пика января — вернулись к уровню до пандемии; цена +18.1% в год:

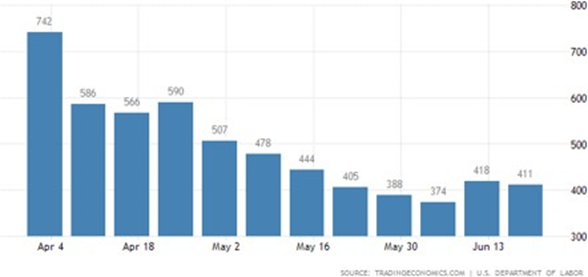

Заявки на пособия по безработице в США не хотят больше снижаться, но ряд штатов уже отменяет экстренные программы:

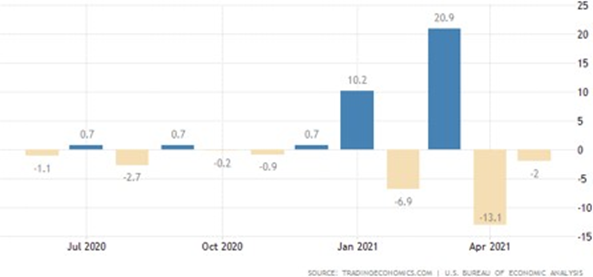

Частные доходы в США вернулись к уровням до стимулов:

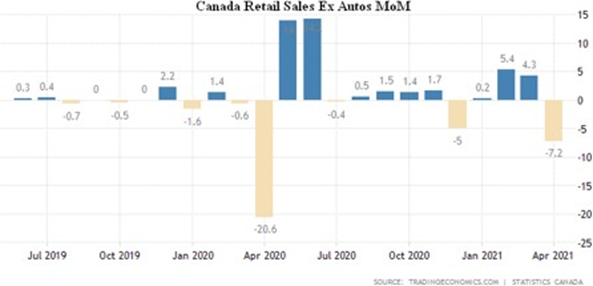

Розница в мае замедлилась повсюду: в Австралии лишь +0.1% в месяц, в Мексике -0.4%, в Канаде -5.7%, без автомобилей -7.2%.

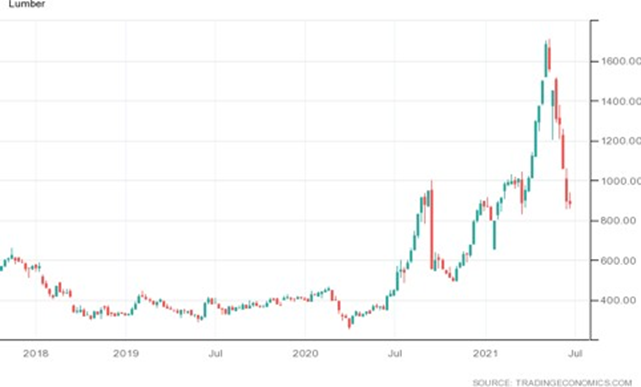

Нефть на 14-месячном максимуме и возле уровней осени 2019-го, зато пиломатериалы упали с вершины вдвое (их просто перестали покупать строители), но до того они взлетели в 7 раз за год:

Индекс PMI (экспертный индекс состояния той или иной отрасли; значение ниже 50 означает стагнацию) в западно-европейских странах начал расти: в Великобритании в секторе услуг — 61.7 (правда, в мае был 62.9); в производственном секторе — 64.2;

в Еврозоне — в секторе услуг 58.0, в мае было 55.2, композитный индекс — 59.2, в мае было 57.1;

во Франции — в секторе услуг 57.4, в мае было 56.6; композитный индекс — 57.1, в мае было 57.0;

в Германии — в секторе услуг 58.1, в мае было 52.8, композитный индекс 60.4, в мае было 56.2 .

ЦБ Китая оставил прежней денежную политику, как и Банк Англии. Впрочем, в последнем проявился при голосовании 1 диссидент в отношении плана выкупа гособлигаций. А вот ЦБ Мексики уже начал повышать ставки:

Основные выводы. Не следует слишком обольщаться индексами PMI — они лишь показывают, что в ЕС снижают карантинные ограничения. Радоваться можно будет только после того, как станет понятно, что выплачиваемые зарплаты начинают превышать компенсационные выплаты и начнёт увеличиваться ВВП, а до этого пока далеко. При этом нужно отдавать себе отчет в том, что поскольку инфляция серьёзно занижается официальными органами (см. первый раздел настоящего обзора), то показатели ВВП, в свою очередь, будут сильно завышаться. Так что весьма возможно, что оптимизм, который уже демонстрируется властями, будет не совсем соответствовать реальности.

Серьёзные искажения статистики делают крайне проблематичными выводы из неё, что сильно усложняет жизнь малого и среднего бизнеса (крупный может себе позволить набирать собственную статистическую базу). Именно по этой причине наш Фонд больше года назад начал выпуск обзоров, и мы будем стараться максимально полно описывать отклонения официальной статистики от реальности, чтобы можно было делать на основании наших обзоров более адекватные выводы, чем из государственных отчётов.

Желаем нашим читателям успешных выходных и благополучного входа в сезон отпусков!