Период: 27 марта – 2 апреля 2021

Главная новость: Главной экономической новостью недели, безусловно, стало объявление экономической программы Байдена. И даже, точнее, предложение на треть повысить налоги на корпорации. Дело в том, что ключевой проблемой США является несоответствие доходов домохозяйств их расходам, вторые существенно больше. Подробно о структурном кризисе в мировой и американской экономике можно прочитать в книге М.Хазина («Воспоминания о будущем. Идеи современной экономики», английский перевод), здесь же нужно отметить, что ключевая задача в экономике США – стимулирование частного спроса. Но повышение налогов совокупный спрос только понижает. Даже если все деньги, полученные от этих налогов, направить на инфраструктуру, они всё равно не повысят доходы граждан на ту величину, на которую они понизились в процессе их изъятия.

Иными словами, план Байдена нисколько не улучшит ситуацию в экономике, поскольку совокупный спрос только понизится. И его всё равно придётся стимулировать через эмиссионную накачку. С учётом того, что в стране уже начались явно выраженные проявления инфляции, это может только ускорить спад. Отметим, что в докладе Фонда экономических исследований Михаила Хазина о сравнении «плана Трампа» и «плана Байдена», опубликованном перед выборами в США, мы проанализировали масштаб соответствующих процессов.

Более детально последствия политики Байдена Фонд экономических исследований Михаила Хазина проанализирует в ближайшее время в своих новых докладах, пока же можно только отметить главный вывод – никаких реальных мер, улучшающих состояние дел в экономике США, придумать не получается.

Макроэкономика

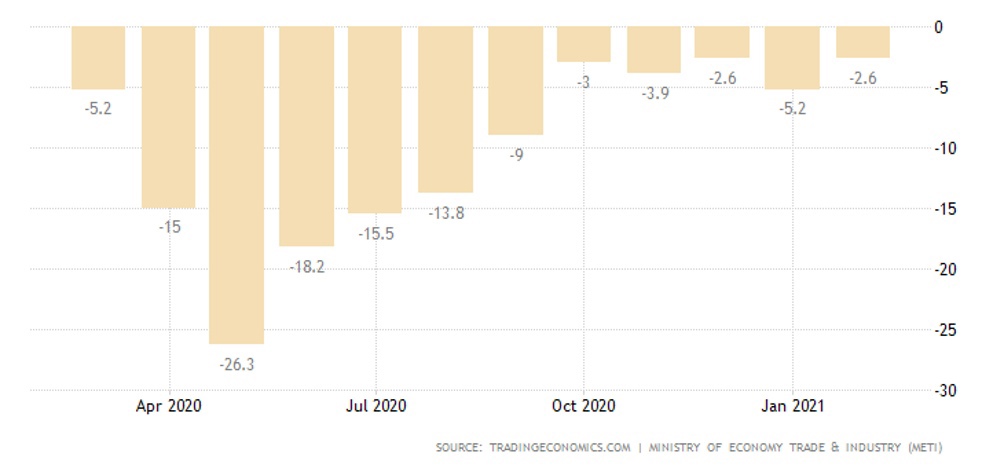

Промышленное производство в Японии вернулось в помесячный минус, годовой минус тоже в силе:

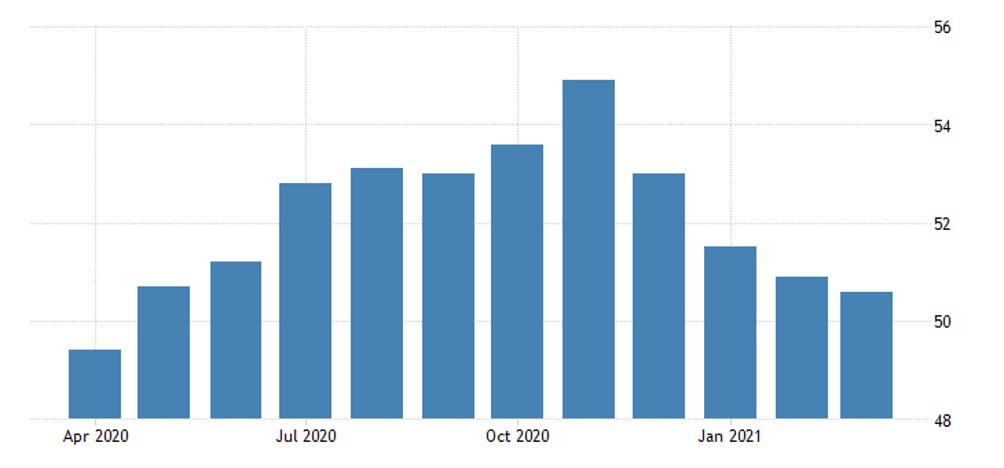

Производственный PMI (индекс экспертной оценки отрасли) Китая минимален за год:

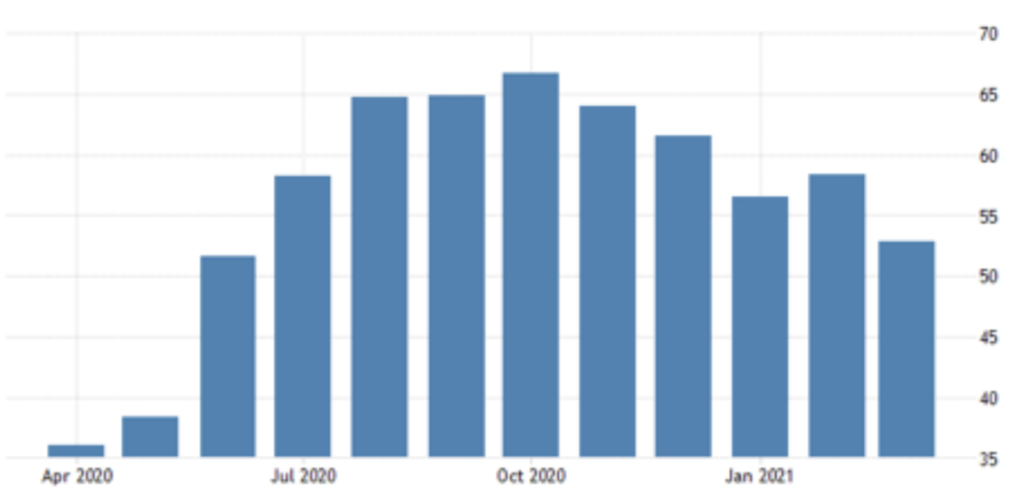

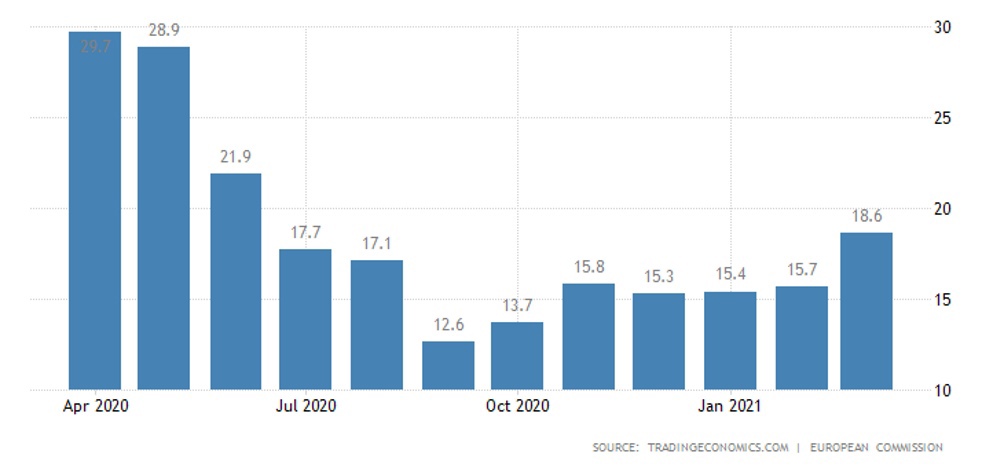

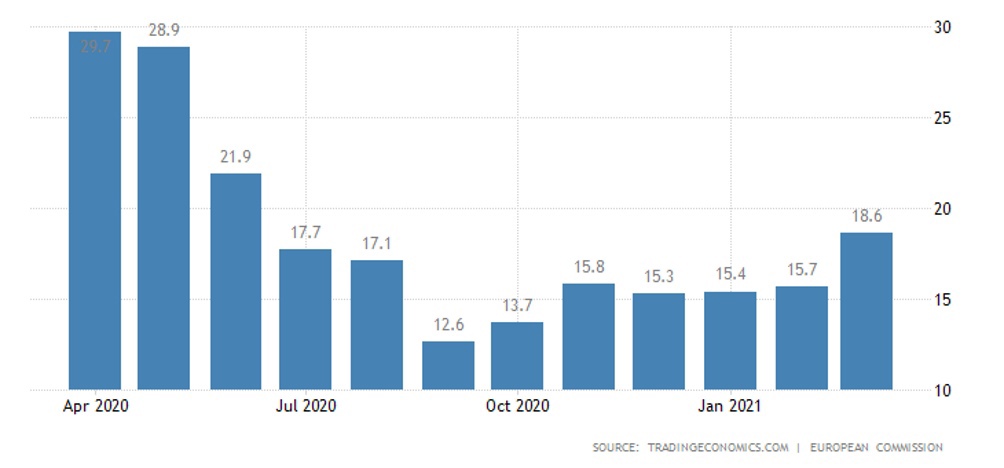

Похожая ситуация в Бразилии:

Напоминаю, что значение этого индекса более 50 означает рост соответствующей отрасли (отраслей), ниже 50 – спад.

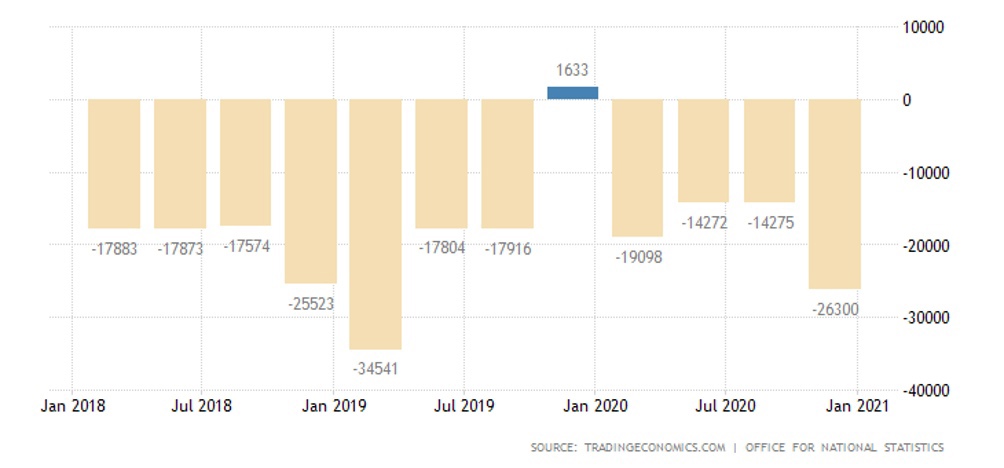

Дефицит текущего счёта Британии близок к пику начала 2019-г:

Цены на импорт в Германии выросли максимально почти за 2 года, +1.4% в год. PPI (индекс промышленной инфляции) Италии самый высокий с июня 2019-го, +0.7% в год. PPI Франции на пике за 2 года (+1.8% в год).

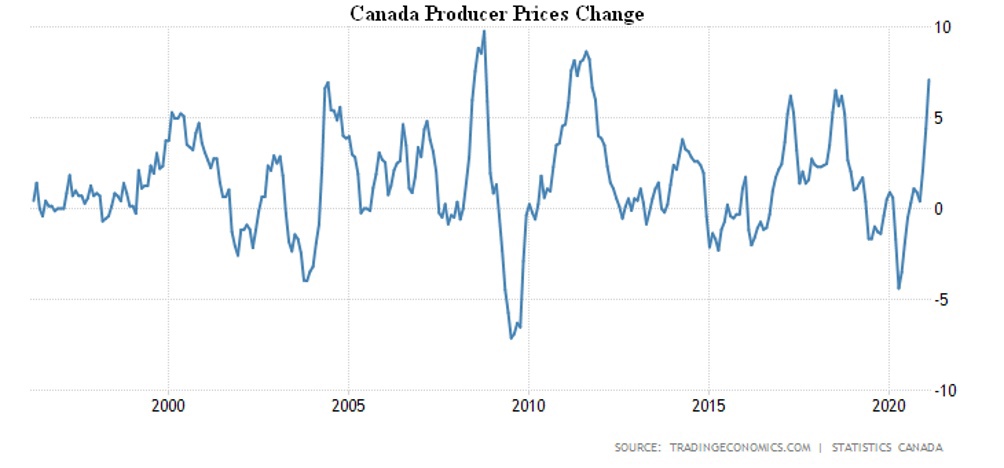

PPI Канады взлетел на 2.6% в месяц (рекорд за 41 год), отчего годовой рост (+7.1%) стал максимальным с 2011-го:

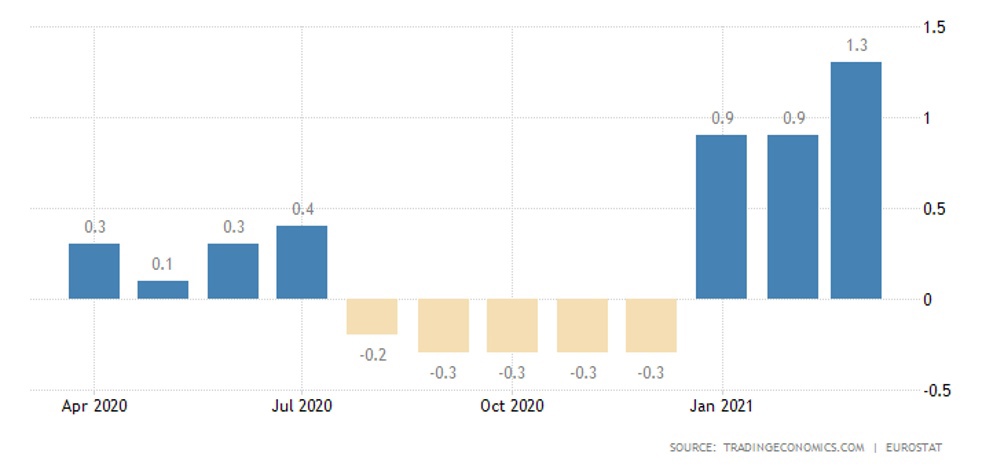

Инфляционные ожидания в еврозоне максимальны за 9 месяцев :

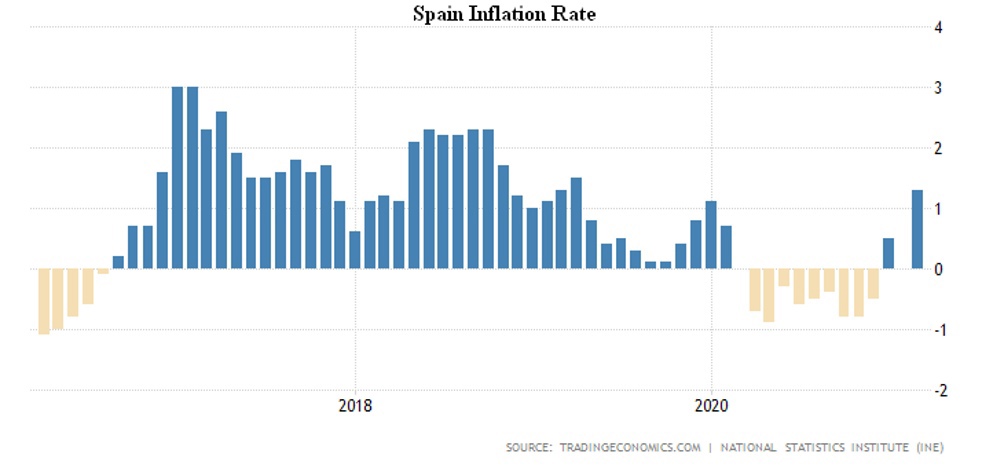

CPI (индекс потребительской инфляции) Испании на пике за 2 года (+1.3%):

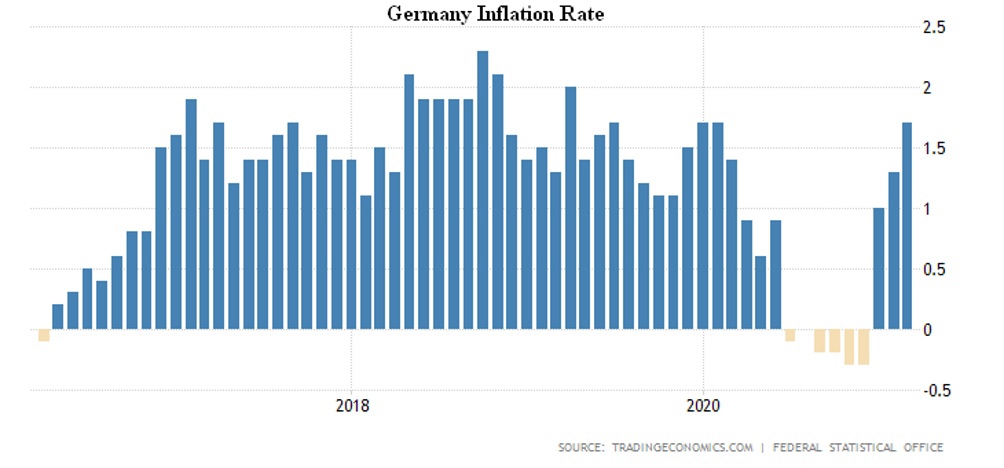

Как и в Германии (+1.7%):

Потребительские цены растут в Италии, +0.8%) и во Франции, +1.1%, годовой максимум.

Аналогичные процессы в еврозоне в целом:

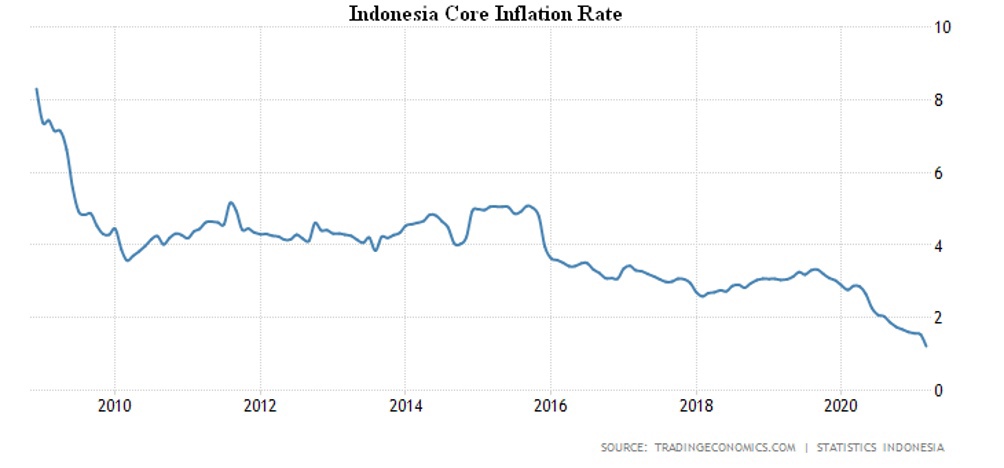

В Южной Корее вершина с ноября 2018-го (+1.5%), в то же время в Индонезии чистая инфляция рекордно минимальна (+1.21% в год), что говорит о преобладании дефляционных тенденций:

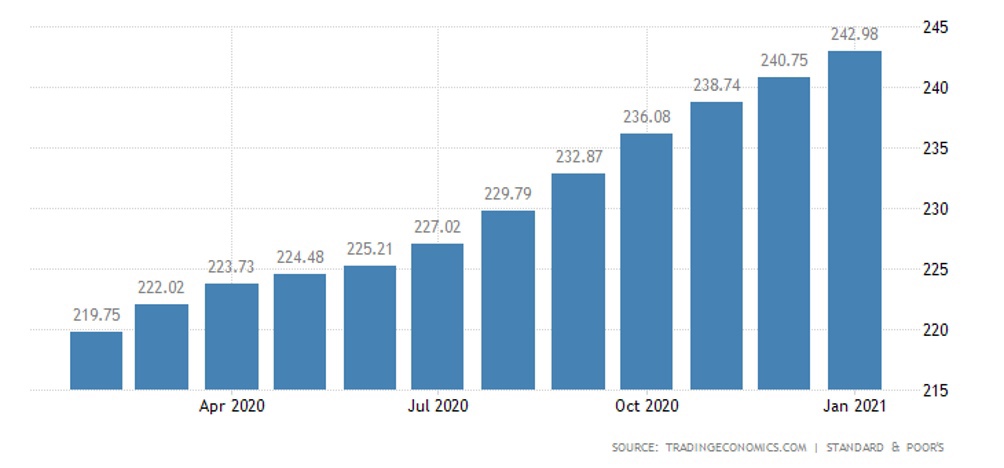

Цены на жильё в США по версии S&P/CoreLogic/Case-Shiller растут наибольшим темпом за 16 лет (+11.2% в год):

Официальные данные не сильно отличаются, +12.0% в год.

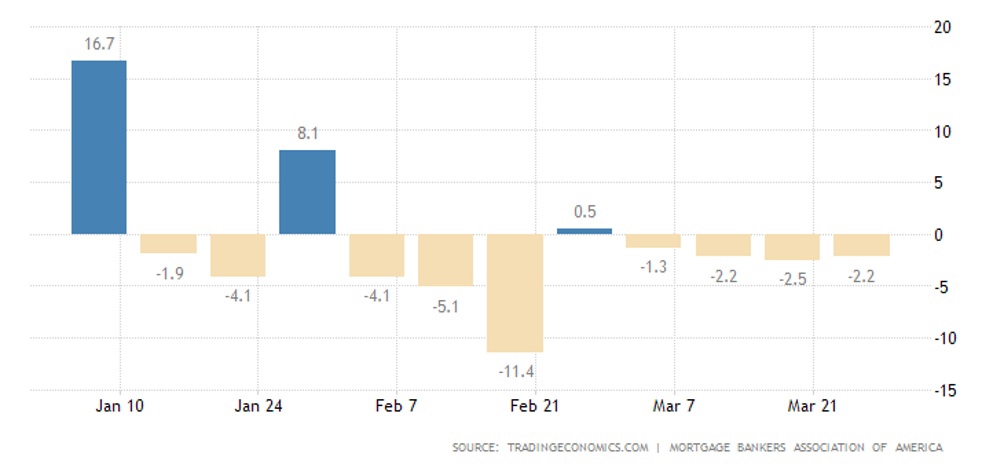

Одобренные заявки на ипотеку в Британии минимальны за 6 месяце, в США тоже продолжается падение:

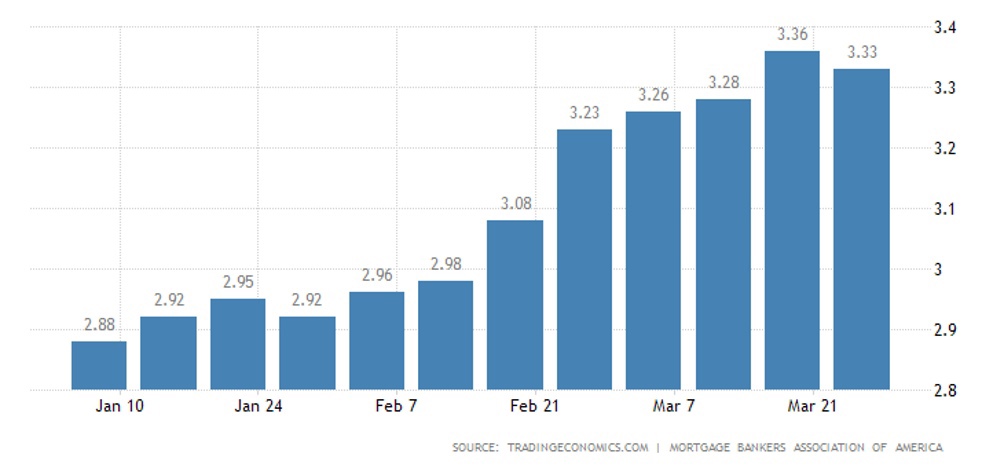

Несмотря на стабилизацию ставок по ипотеке:

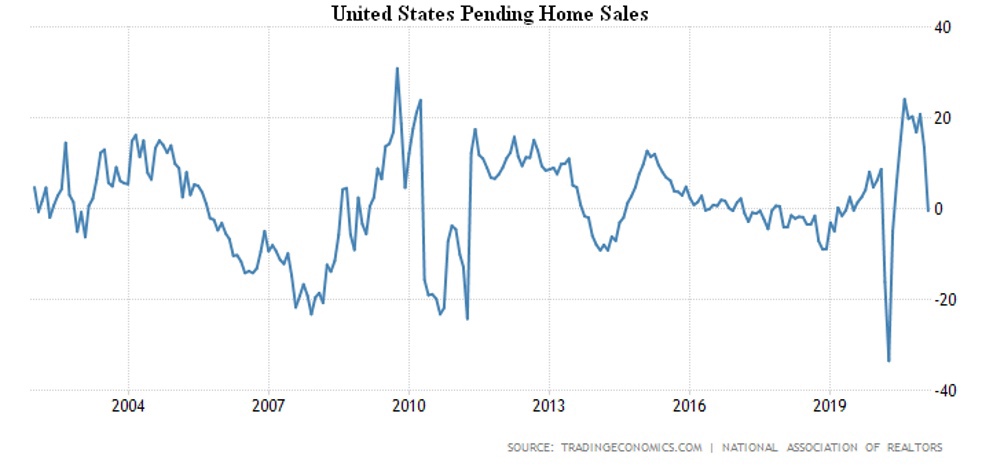

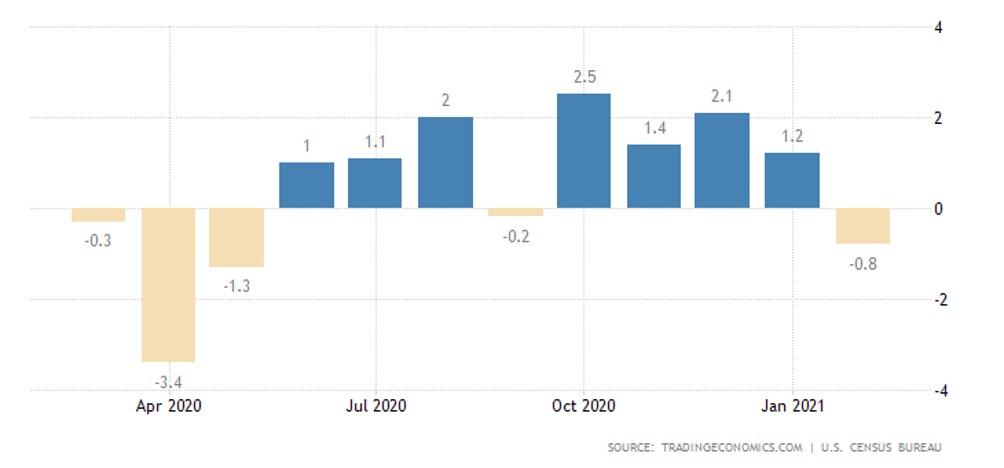

Незавершённые продажи жилья в США упали на 10.6% в месяц и 0.5% в год, первый годовой минус с мая 2020-го:

Расходы на строительство тоже сократились:

Безработица в Бразилии снова пошла в рост на фоне ухудшения ситуации с Covid.

Основные выводы: Сделанное в предыдущем обзоре предположение о том, что в мире начались инфляционные процессы, в общем, подтверждается. Соответственно, поскольку официальные показатели инфляции всегда более (иногда сильно более) оптимистичны, чем реальность, в ближайшие месяца мы увидим падение совокупного спроса и, как следствие, снижение производственной активности.

Это обстоятельство может быть несколько смикшировано ростом цен (то есть номинальным увеличением финансовых потоков), но поскольку домохозяйства оценивают своё благосостояние не по деньгам, а по осуществлённым покупкам, то мы неминуемо увидим падение покупательского оптимизма.

Как следствие, темпы спада мировой экономики ускорятся и либо денежные власти продолжат стимулирования (тогда инфляция и падение реально располагаемых доходов населения ускорится), либо будет сделана попытка ужесточения денежной политики. В этом случае сократится стимулирования частного спроса, то есть продажи снова упадут (хотя и по другой причине).

В общем, это типичная картина для структурного кризиса, до тех пор, пока реальные доходы и расходы домохозяйств не придут в состояние равновесия такая картина будет продолжаться. План Байдена, описанный в начале обзора, ничего в этой картине изменить не может, вопрос только в темпах спада. Скорее всего, до обвала финансовый рынков в США он будет меняться не очень сильно.

Желаем всем нашим читателям удачных выходных и хорошей трудовой недели!