Период: 3-6 июля 2021

Главная новость. Главная новость — внутреннее несоответствие статистических данных становится всё более явным. В дополнение к данным трудовой статистики США из предыдущего обзора можно добавить две цифры недельной давности: уровень участия населения в составе совокупной рабочей силы, апрель: 61.6%, майские данные — 61.6%. То есть, количество рабочей силы практически не изменилось, при этом уровень безработицы упал (показатель U-6), июнь: 9.8% май: 10.2%.

Казалось бы, всё хорошо. Но первичные обращения по безработице снова выросли: 373 000 при прогнозе: 350 000 и данным неделю назад 364 000. Да, это данные за разные недели, но они означают, что, как минимум устойчивого улучшения ситуации не наблюдается. Отметим, что такое несоответствие связано с тем, что данные эти не количественные, а, в лучшем случае, выборочные, восстановленные с использованием математических моделей. И для разных показателей эти модели разные. Это означает, что они совершенно по-разному реагируют на нынешнюю ситуацию, при которой поведение рабочей силы в условиях колоссальных дотаций, как самим работникам, так и работодателям.

Соответственно, нет никаких оснований считать, что реальными являются данные оптимистические или, наоборот, пессимистические. И смотреть на состояние экономики нужно с точки зрения тех показателей, которые сложнее фальсифицировать, о которых мы и пишем в наших обзорах.

Макроэкономика

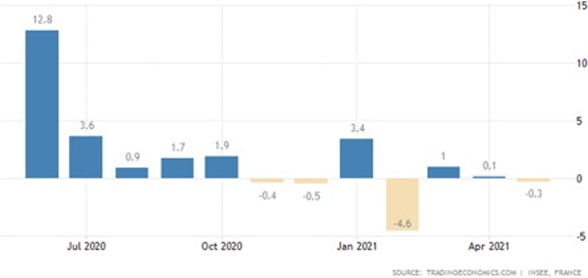

Промышленное производство во Франции -0.3% в месяц, в целом за последние 8 месяцев его динамика около нуля:

В Италии аналогичный показатель -1.5% в месяц, за последние 9 месяцев суммарная динамика отрицательная:

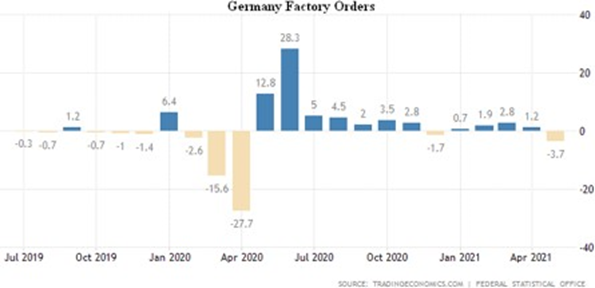

Промышленные заказы в Германии -3.7% в месяц – худшее изменение с апреля 2020-го:

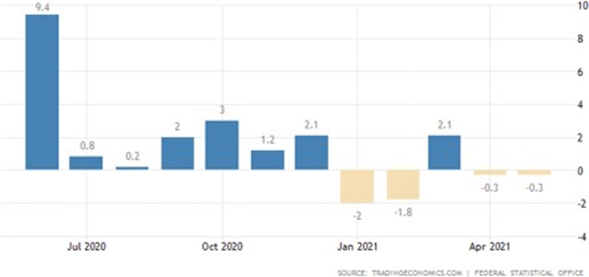

Выпуск индустрии Германии -0.3% второй месяц подряд и 4-й минус за последние 5 месяцев – капитальные товары -3.4%, автомобили -7.2%:

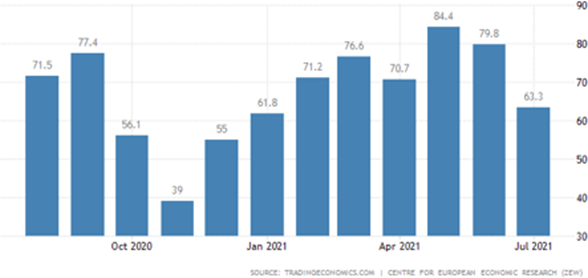

Соответственно, индекс экономических ожиданий ZEW в Германии на полугодовом дне:

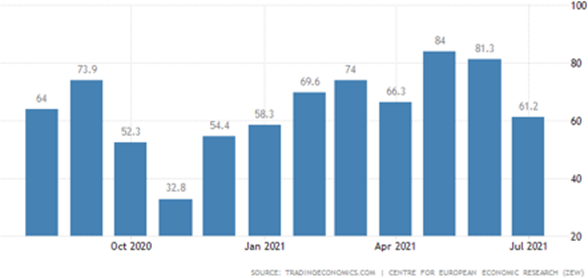

То же в еврозоне в целом:

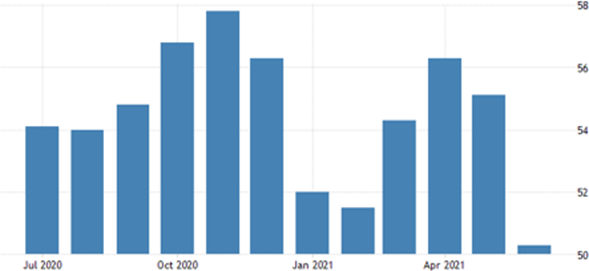

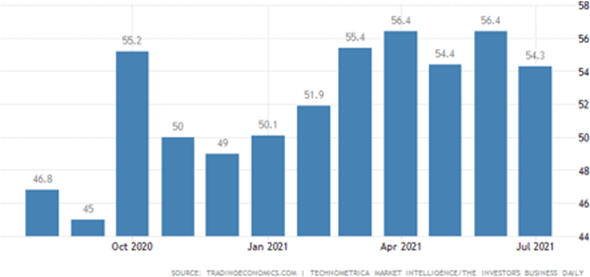

PMI (экспертный индекс оценки состояния дел в той или иной отрасли; показатель ниже 50 означает спад) сферы услуг Китая 50.3 – 14- месячный минимум, как и у новых заказов; занятость ушла в минус:

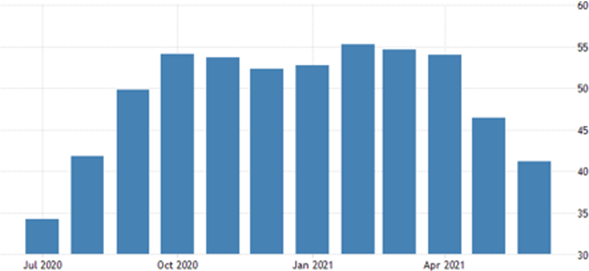

Тот же показатель Индии 41.2 – он и компоненты выпуска и новых заказов на дне с июля 2020-го:

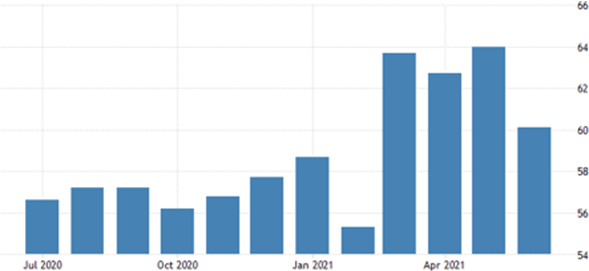

В США 4-месячный минимум, занятость ушла в зону спада:

Экономический оптимизм в США от IBD/TIPP худший за 5 месяцев –

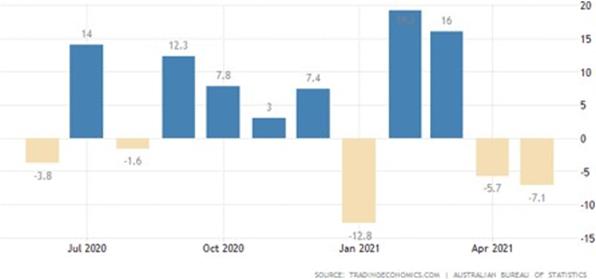

Разрешения на строительство в Австралии -5.7% в месяц после -7.1% – особенно сильно упал жилищный сектор:

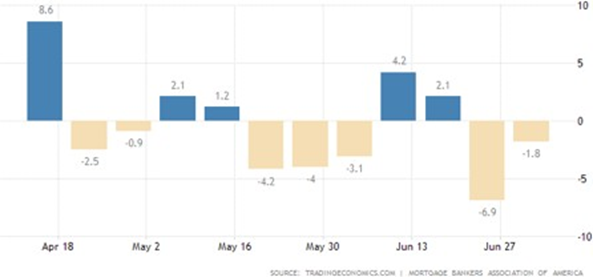

Заявки на ипотеку в США ещё -1.8% в неделю до минимума с начала 2020-го на фоне взлёта цен на жильё:

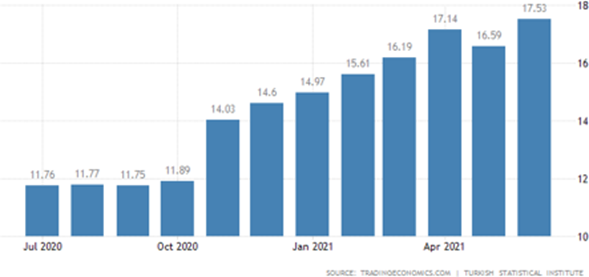

CPI (индекс потребительской инфляции) Турции +17.5% в год – максимум с мая 2019-го:

А её PPI (индекс промышленной инфляции) +42.9% в год –вершина с ноября 2018-го и уже рядом с уровнями 2002-го:

CPI России +6.5% в год – пик за 5 лет:

CPI Бразилии +8.35% в год – тоже максимум за 5 лет.

Расходы домохозяйств Японии в мае -2.1% в месяц после +0.1% в апреле:

Продажи автомобилей в США в июне упали почти на 10% в месяц до минимума с конца 2013-го, если не считать 5 месяцев провала на пике пандемии:

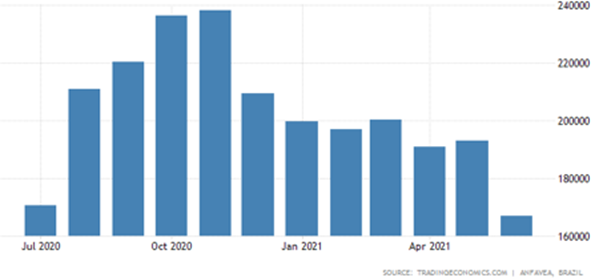

В Бразилии выпуск автомашин -13.4% в месяц до минимума с начала 2016-го, опять-таки без учёта провала годичной давности:

Число открытых вакансий в США рекордное, но наём при этом снижается – для него недостаточен даже взлёт зарплат:

ЦБ Австралии сохранил прежней денежную политику, но урезал покупки облигаций на 20%.

Протокол ФРС подтвердил сохранение текущей политики, но снятие стимулов, возможно, случится раньше запланированного.

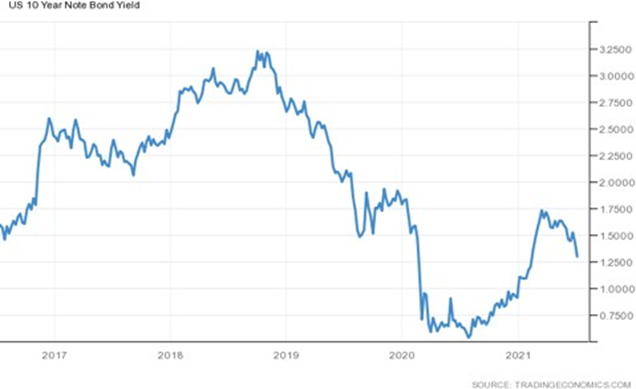

Доходность 10-летних гособлигаций США опустилась ниже 1.30%:

Основные выводы. Кроме системных искажений статистики, которыми занимаются сами статистические органы, появились ещё и новые. Они ещё не изучены (никогда математические модели не проверялись при таком уровне эмиссии) и по этой причине искажения, которые они вносят в итоговые показатели, неизвестны. В случае трудовой статистики мы их в этом и предыдущем обзоре отметили.

Обращаем внимание, что многие статистические показатели в реальности определяются в денежном выражении (например, выпуск промышленной продукции считается не в штуках, а в долларах). И по этой причине в случае занижения инфляции мы видим крайне оптимистическую картину, которая может совершенно не соответствовать реальности. И здесь изучение различных показателей может дать достаточно много пищи для размышлений.

В частности, в США экономический оптимизм падает — при том, что многие показатели, вроде бы, стали улучшаться. Но в последнем июньском обзоре мы описали масштаб искажения инфляционной статистики, со всеми вытекающими отсюда последствиями. Понятно, что в такой ситуации нужно очень тщательно следить за всей картиной в целом.

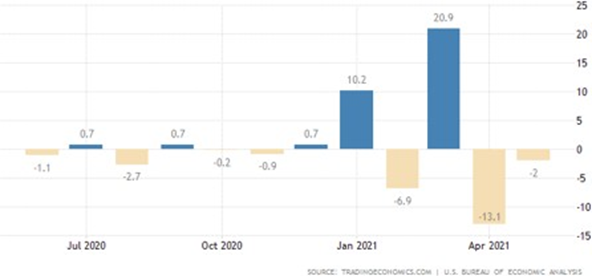

В частности, приведём ещё график персональных доходов граждан США:

Понятно, что на фоне падения персональных доходов абстрактные данные о росте «где-то там» (и ещё не до конца ясно, насколько они адекватны) выглядят достаточно неубедительно.

Желаем всем читателям наших обзоров удачных выходных и хорошей летней погоды!