19-25 ноября 2022

Главная новость. Из-за Дня благодарения в США неделя получилась очень короткой. И главными экономическими событиями стали обсуждение максимальной цены на российскую нефть и признание Европарламентом России спонсором терроризма. Смысл последнего события в том, что готовится операция по конфискации замороженных в феврале, после начала специальной военной операции на Украине, резервов России в западных банках. Кроме того, такой статус позволяет конфисковывать любые активы российских граждан.

Таким образом, оба события являются прецедентами, полностью разрушающими модель капиталистического взаимодействия, действующей последние столетия. Да, конечно, США и ряд других стран так действовали и ранее (например, с активами Ирана и Венесуэлы), но в данном случае масштаб становится запредельным для системы в целом. Не вызывает сомнений, что в нормальной ситуации такое было невозможно (история взаимодействия США и СССР тому пример). Поэтому нужно отдавать себе отчёт: такие действия, сами по себе, вне зависимости от их последствий, означают, что их организаторы не верят, что восстановить прежнюю систему возможно!

Собственно, возврат «западной» экономической системы в границы AUKUS (США, Канада, Великобритания, Австралия и Новая Зеландия) с ликвидацией экономической системы Евросоюза уже широко обсуждается. Но то, что произошло на этой неделе показало, во-первых, что это решение, скорее всего уже принято. Во-вторых, что нынешнее руководство ЕС уже понимает свою судьбу и пытается найти ресурсы как-то выжить в условиях предстоящего хаоса (хотя никакого стратегического плана и не имеет). И, в-третьих, что нынешнее руководство ЕС политической субъектностью не обладает.

И это всё — экономические новости, поскольку они говорят о стратегической направленности действий различных сил в мире. В частности, почти наверняка можно сказать, что элиту «Западного» глобального проекта (который сегодня стоит и за «командой Байдена», и за руководством ЕС), международных банкиров, ждут крайне тяжёлые времена.

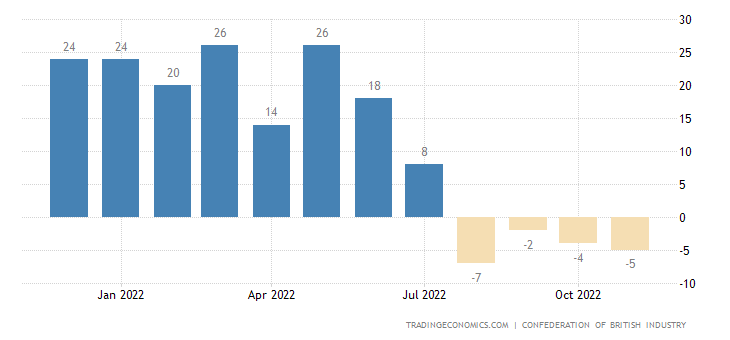

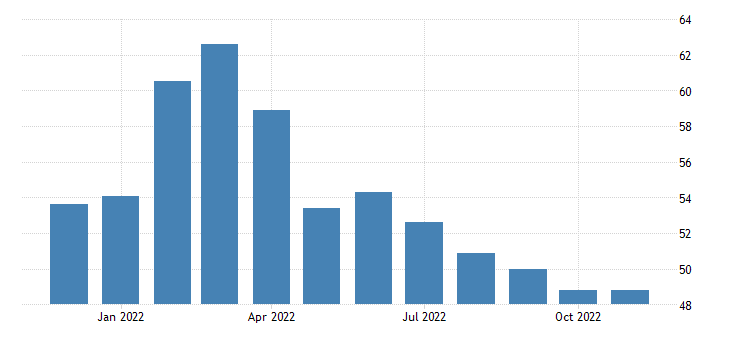

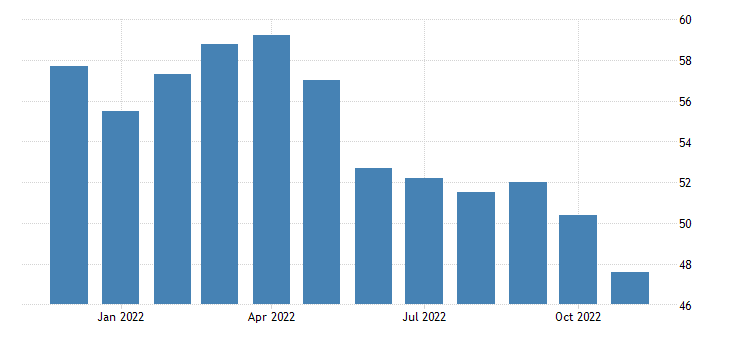

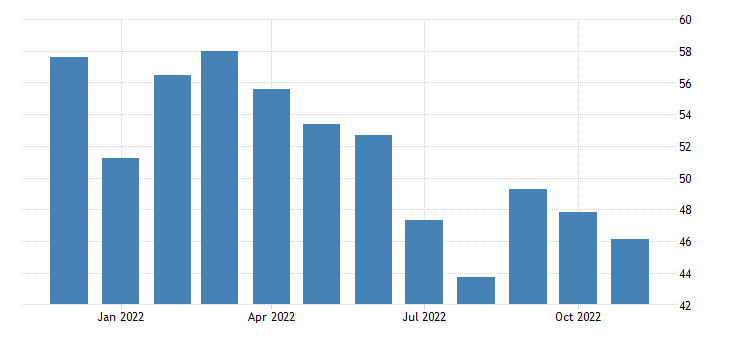

Макроэкономика. Баланс промышленных заказов в Британии держится в минусе 4 месяца подряд:

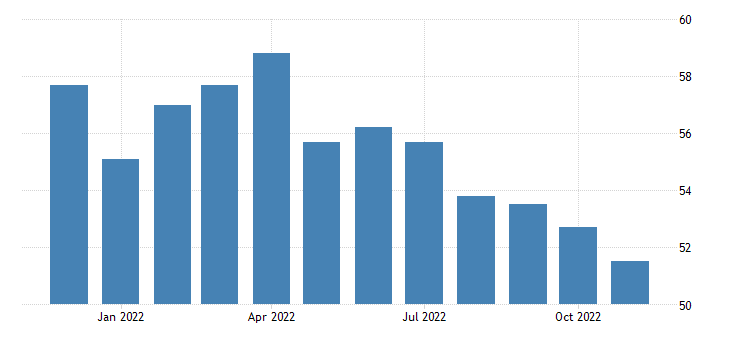

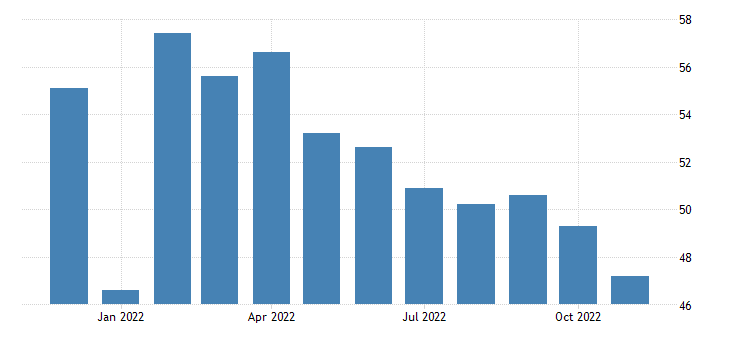

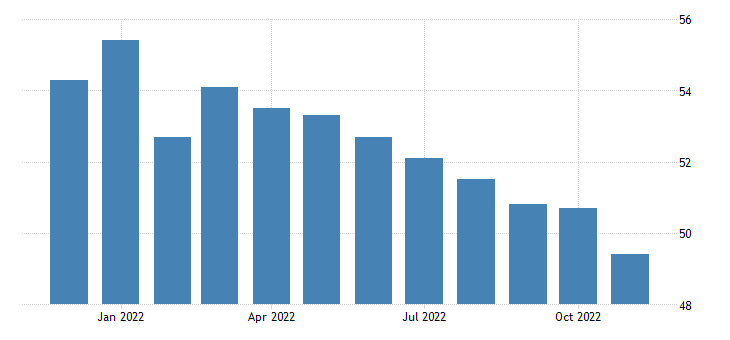

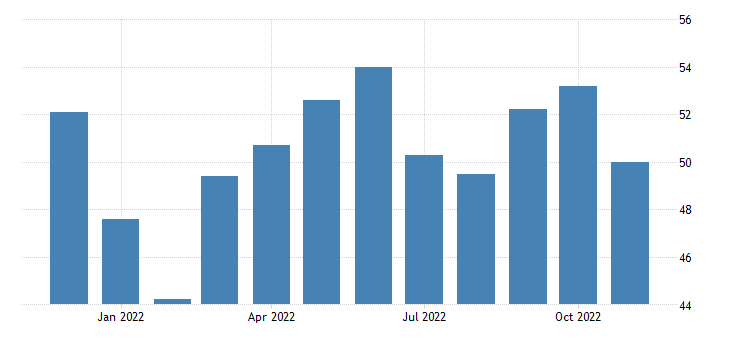

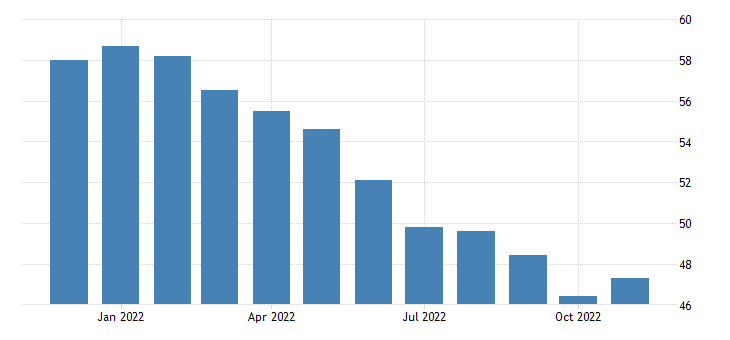

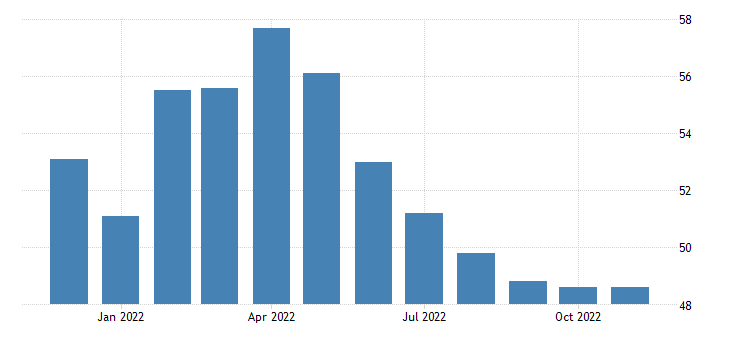

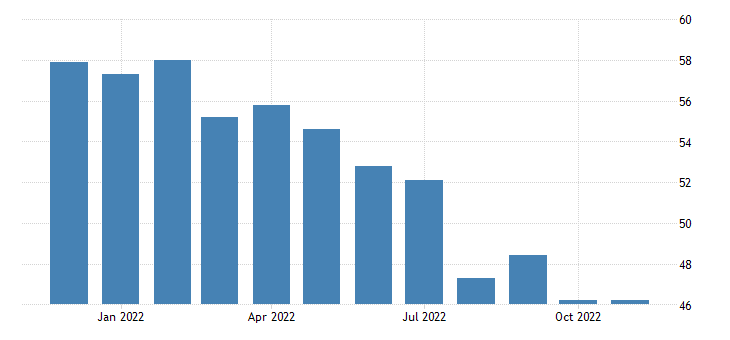

PMI (экспертный индекс состояния отрасли; его значение ниже 50 означает стагнацию и спад) большинства стран мира остаются в зоне спада, как в производстве, так и в сфере услуг.

в Австралии:

в Японии:

в еврозоне:

в Британии:

в США:

И вот такая ситуация позволяет подтвердить наше недавнее предположение об усилении кризисных процессов в мировой экономике. До того, то одна, то другая страна вырывались в позитивную область, сейчас картина практически единая. Ну и не будем забывать, что всё это на фоне заниженной инфляции.

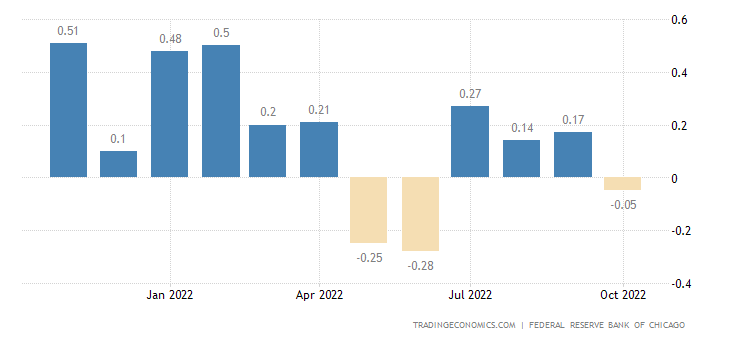

Индекс национальной активности в США от ФРБ Чикаго снова ушёл в минус:

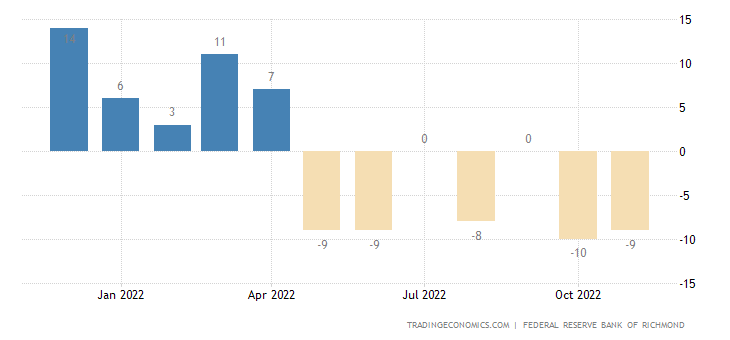

Региональный индекс ФРБ Ричмонда для индустрии не выходит в плюс уже 7 месяцев подряд:

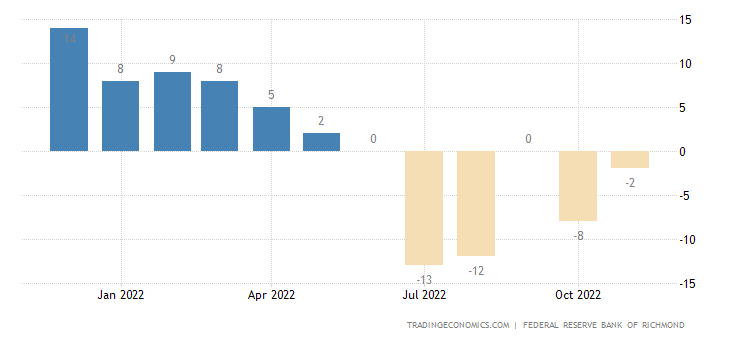

А для сферы услуг — 6 месяцев:

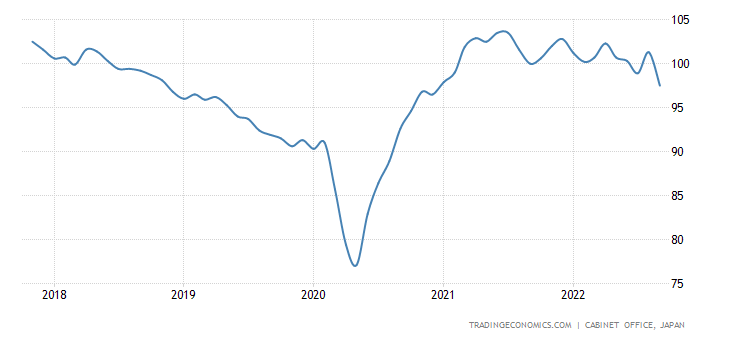

Опережающие индикаторы в Японии минимальны за 2 года:

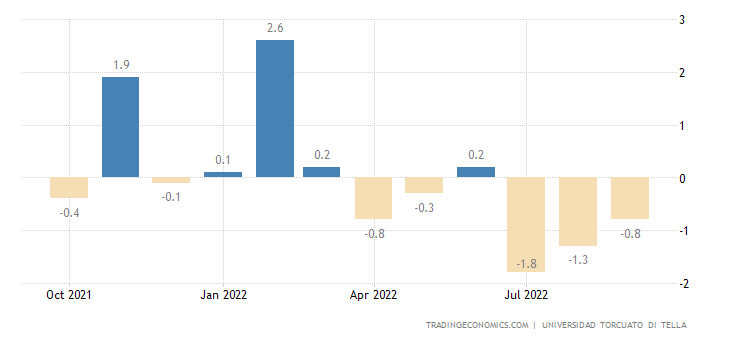

А в Аргентине они снижаются 3 месяца подряд:

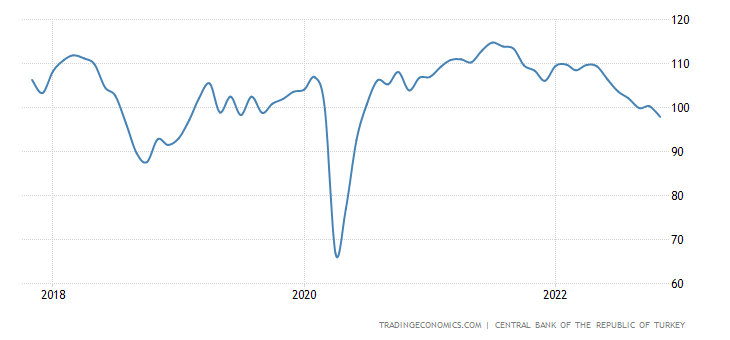

Деловое доверие в Турции слабейшее с июня 2020-го:

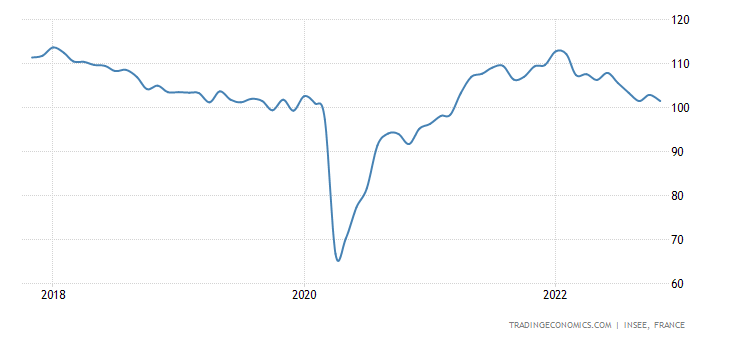

А во Франции — с марта 2021-го:

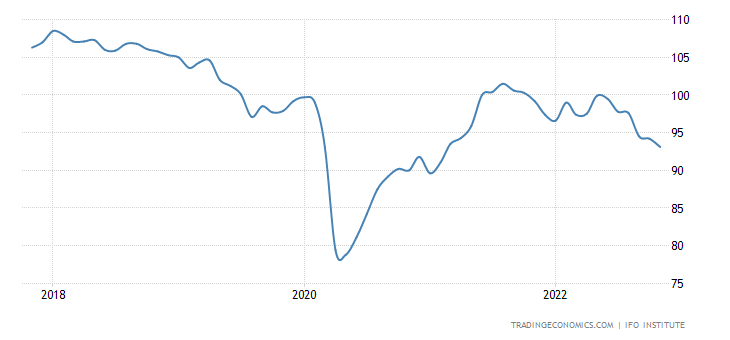

Текущие условия ведения бизнеса в Германии — с февраля 2021-го:

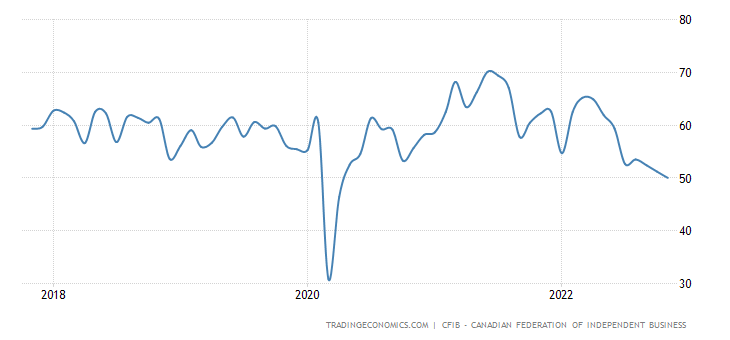

Деловой барометр Канады — с апреля 2020-го:

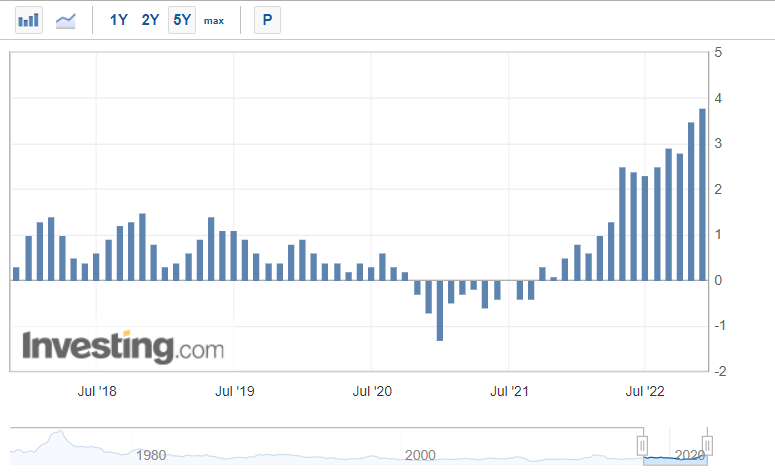

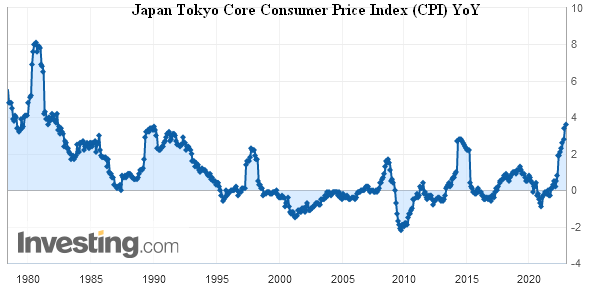

CPI (индекс потребительской инфляции) в японской префектуре Токио +3.8% в год — максимум с 1991-го:

А без свежей еды (+3.6% в год) — даже с 1982-го:

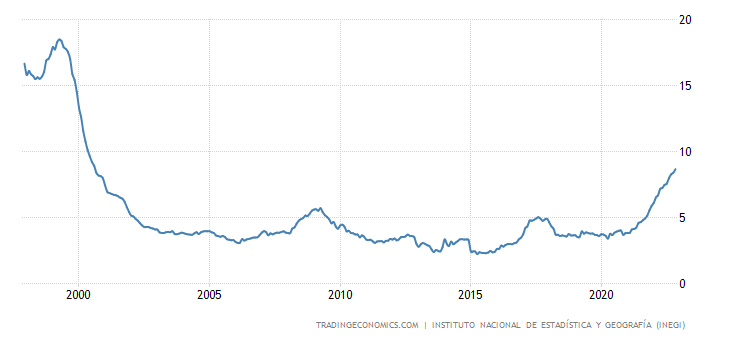

«Чистый» (за вычетом высоко волатильных компонент еды и топлива) CPI в Мексике +8.7% в год — максимум с 2000-го:

PPI (индекс промышленной инфляции) в Германии -4.2% в месяц — рекордный спад за 73 года наблюдений:

И это не позитивный сигнал, это мощный дефляционный симптом, признак начинающейся деградации реального сектора.

Объём розничных продаж в Мексике -0.2% в месяц — 2-й минус подряд и 3-й за 4 месяца:

Розница Канады -0.5% в месяц:

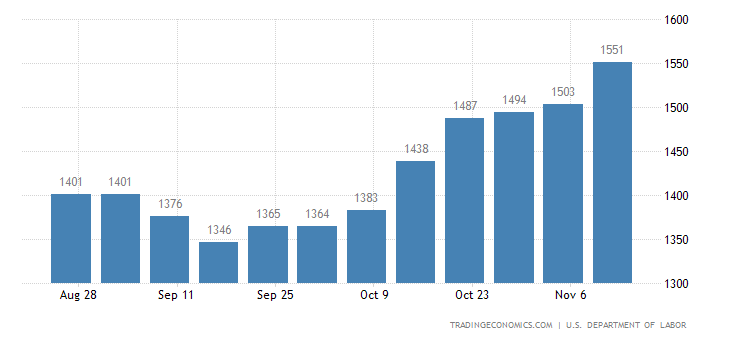

Первичные обращения за пособиями по безработице в США на пике за 3 месяца:

А повторные — более чем за 8 месяцев:

Как мы уже не раз отмечали, сам по себе этот показатель не значит ничего, он слишком сильно искажается. Но если он несколько месяцев подряд демонстрирует устойчивую динамику, скорее всего, это значит, что она совпадает по направлению с реальными процессами.

ЦБ Новой Зеландии поднял ставку на 0.75% до 4.25%, Обещали продолжение следует. ЦБ ЮАР — тоже на 0.75%, до 7.00%. ЦБ Южной Кореи повысил процент на 0.25% до 3.25%.

ЦБ Китая оставил прежней свою монетарную политику, ЦБ Турции понизил ставку на 1.5% до 9.0%. Турция демонстративно игнорирует логику МВФ.

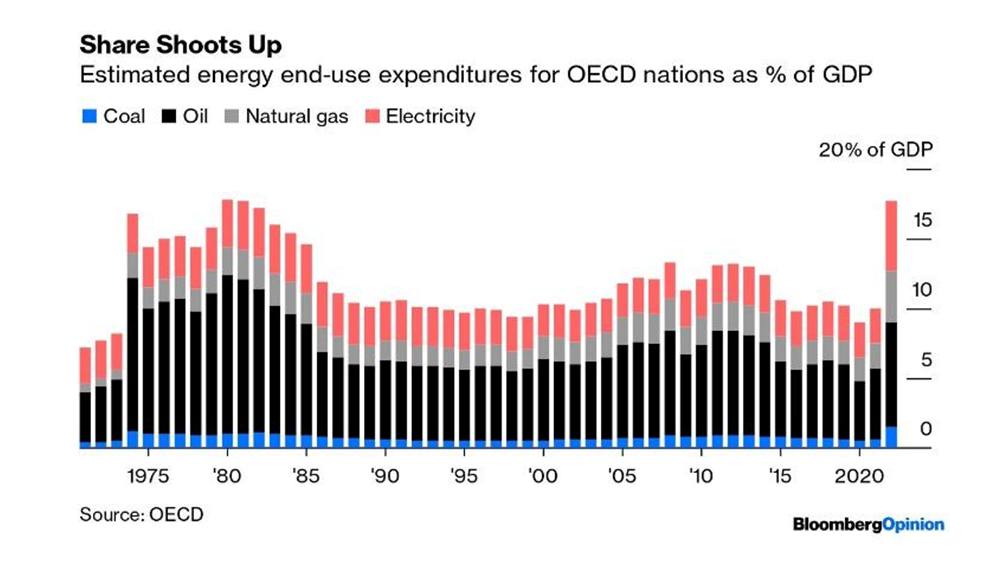

Основные выводы. Частично мы их уже озвучили — масштаб кризиса нарастает. И его структурный характер тоже становится всё более и более очевиден. Можно привести, например, график доли энергетических расходов в структуре ВВП для стран ОЭСР:

Вопрос здесь не в том, в каком направлении динамика, важно, что структура экономики разительно меняется, единственный сравнимый по масштабам аналог — «нефтяной шок» 70-х. Но тогда изменения касались только нефтяной сферы, сейчас — практически всей экономики. При этом, ни у МВФ, ни у ФРС, ни у экспертных институтов нет на сегодня моделей, которые бы могли описать масштаб этих структурных изменений, показать, как может выглядеть структура посткризисной экономики.

Единственное исключение — Фонд экономических исследований Михаила Хазина, который с 2015 года с момента своего основания занимается этой тематикой. Отметим при этом, что разработка подобных моделей без адекватной теории кризиса представляется достаточно бессмысленной. Частично результаты нашего моделирования отражены на сайте Фонда, но, в случае необходимости, они могут быть существенно расширены и углублены. Для реализации подобных запросов мы создали специальную структуру, Агентство стратегического прогнозирования «Ковчег» ( https://strategic-ark.com), куда и предлагаем обращаться тем, кого волнуют соответствующие вопросы.

На неделе были опубликованы протоколы заседания ФРС 1-2 ноября. Основные моменты:

Большинство чиновников ФРС поддержали замедление темпов повышения ставок в ближайшее время

Участники отметили, что ситуация на рынке труда остается напряженной; многие отметили предварительные признаки того, что он, возможно, постепенно движется к лучшему балансу спроса и предложения.

Участники согласились с тем, что было мало признаков ослабления инфляционного давления.

Участники согласились с тем, что более медленные темпы повышения ставок позволят FOMC лучше оценить прогресс в достижении своих целей «с учетом неопределенных задержек», связанных с денежно-кредитной политикой.

Поскольку денежно-кредитная политика приближается к «достаточно ограничительному» уровню, участники подчеркнули, что конечный пункт назначения ставки по федеральным фондам стал более важным, чем сама ставка.

Несколько участников предположили, что замедление темпов повышения ставок может снизить риски финансовой системы, другие предположили, что замедление следует дождаться большего прогресса в области инфляции.

Все участники согласились с тем, что повышение на 75 базисных пунктов было необходимым и стало следующим шагом к тому, чтобы сделать денежно-кредитную политику достаточно ограничительной.

Участники согласились с тем, что риски для прогноза инфляции по-прежнему смещены в сторону повышения.

Некоторые участники заявили, что более строгая политика согласуется с управлением рисками, другие отметили возрастающий риск чрезмерного затягивания.

Участники отметили, что ситуация на рынке труда остается напряженной, многие отметили предварительные признаки того, что он, возможно, постепенно движется к лучшему балансу спроса и предложения.

Многие участники выразили значительную неопределенность относительно конечного уровня ставки по фондам ФРС, необходимого для сдерживания инфляции, при этом различные участники предположили, что она была выше, чем ожидалось ранее.

Участники отметили, что, несмотря на повышенную волатильность процентных ставок и признаки напряженных условий ликвидности, рынок казначейских ценных бумаг функционировал упорядоченно.

ФРС обсудила устойчивость рынка в свете потрясений в Великобритании.

Большинство чиновников ФРС поддерживают замедление темпов повышения ставок в ближайшем будущем.

Несколько чиновников ФРС прогнозировали, что процентные ставки достигнут пика на более высоком уровне.

Фактически, выводов можно сделать два. Первый, что участники осознают, что ставку для снижения инфляции нужно будет поднимать очень высоко. В том числе и потому, что инфляция слабо реагирует на ужесточение кредитно-денежной политики.

Второе — что очень хочется, чтобы позитивные изменения произошли сами собой и поэтому спешить с подъёмом ставки всё-таки не стоит, вдруг случится чудо … Отметим, что данные по полному объёму промышленных товаров в октябре показали явно оптимистические результаты, впрочем, на момент заседания ФРС они ещё не были известны:

Полная промышленная инфляция чуть выше 10% (а полгода назад была больше 23%) — это очень хороший результат, казалось бы, можно не волноваться. Но есть один очень опасный нюанс. Данные предыдущего раздела показывают, что промышленность США стагнирует и в этой ситуации снижение инфляции может быть серьёзным признаком начинающихся дефляционных процессов (как в Германии)!

Напомним, что кризис 1929-32 гг. начался после того, как ФРС начала программу денежного сжатия (с целью несколько ограничить перегретый фондовый рынок). Сейчас денежное сжатие рекордное (график от Павла Рябова, Spydell):

И в связи с этим можно предположить, что руководство ФРС опасается повторения старого сценария.

Напомним, что мы считаем, что аналог структурного кризиса 1930-32 гг. уже начался год назад и, более того, спад экономики США тоже идёт. Но поскольку в отличие от ситуации почти вековой давности он идёт не по дефляционному, а по инфляционному сценарию, обвал рынков, который произошёл в 1929 году пока ещё не случился. Ну и, занижение показателей инфляции позволяет скрывать начавшийся спад в номинальных цифрах. Впрочем, он все равно проявляется, что видно по макроэкономическим показателям. Ну и, если продолжать денежное сжатие, он может легко «свалиться» в сценарий начала 30-х годов.

В общем, хорошего, конечно, мало, но наши читатели могут быть более спокойны, поскольку они знают реальное состояние дел. И мы желаем им добрых выходных и удачной рабочей недели.

Уважаемый Михаил Леонидович, тут такое дело.

Во-первых, тут на связи некто Мохаммед Эль-Эриан (экономист, бывший главный исполнительный директор влиятельной компании на рынке облигаций PIMCO, возглавлял Совет по глобальному развитию экс-президента Барака Обамы и написал несколько экономических бестселлеров) выдал паническую речь (всю приводить не буду, прочитать можно на АШ: https://aftershock.news/?q=node/1181415).

Во-вторых, Алексей «Киса Воробьянинов» Кудрин уходит разваливать Яндекс (https://www.rbc.ru/technology_and_media/25/11/2022/638086cd9a794732a69cd6ec)

В-третьих, Путин извинился за 8 лет непринятия Донбасса и потерю времени с утилизацией украинского режима.

Вопрос такой: когда по Вашим расчётам начнётся рублевое ценообразование?

Не знаю, пока. Но процесс явно движется.