Период: 30 октября – 5 ноября 2021

Главная новость. Главных новостей две. Первая – полный провал саммита G20 и последовавшего за ним экологического саммита в Глазго. На первый взгляд – это политика, но напоминаем, что сама идея собирать 20 самых крупных экономик мира появилась после кризиса 2008 года для того, чтобы исправлять проблемы в экономической политике. А экологический саммит в Глазго рассматривался его организаторами как инструмент новой экономической политики. В результате, Путин и Си вообще не приехали, Эрдоган уехал после G20, и даже Байден выразил своё разочарование.

Фактически, слова Путина о том, что механизм экономического развития прекратил своё существование, подтвердились на практике: участники обоих форумов никаких реальных идей в части возобновления роста высказать не смогли. Для читателей наших Обзоров это не новость – много раз было сказано о том, что экономическая теория, на которую мы опираемся, не видит возможности восстановить экономический рост на старой основе. Но если раньше это были слова, то сегодня они стали очевидным фактом. И тем важнее становится наша (Фонда экономических исследований Михаила Хазина) работа по продвижению альтернативных моделей экономического развития.

И в заключение этого раздела, график цены на важный ресурс:

Цены на пшеницу продолжают расти, а это означает, что развитие кризиса будет сопровождаться не только экономическими, но и серьёзными социальными последствиями: пшеница один из основных элементов питания.

Макроэкономика

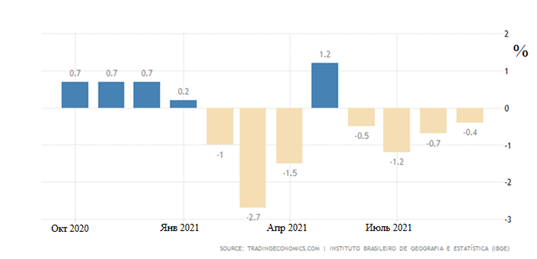

Промышленное производство в Бразилии -0.4% в месяц, это 4-й минус подряд и 7-й за последние 8 месяцев:

(Brazil Industrial Production MoM)

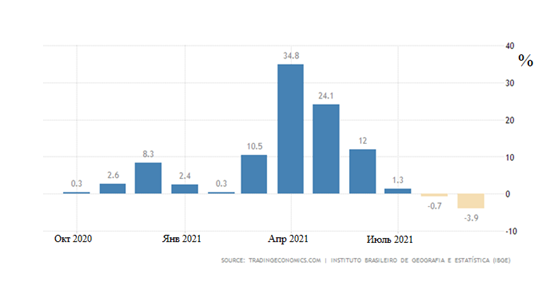

Отчего годовая динамика тоже в минусе (-3.9%), в худшем с июня 2020-го:

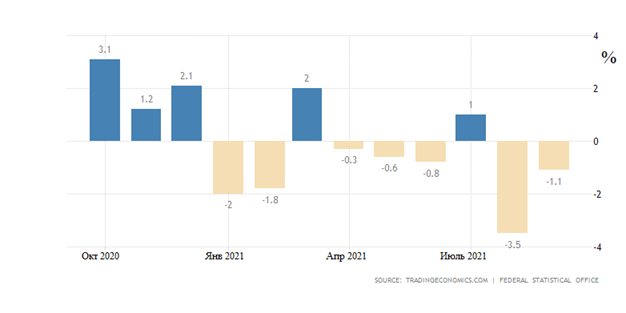

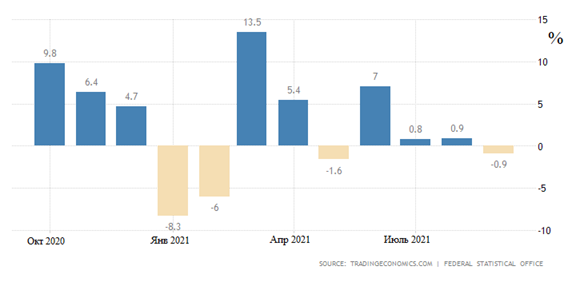

В Германии -1.1% в месяц – 5-й минус за последние 6 месяцев:

(Germany Industrial Production MoM)

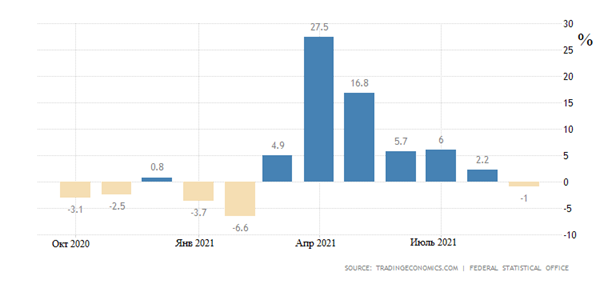

Годовая динамика тоже теперь в минусе (-1.0%), а к предпандемийному февралю 2020-го пока -9.5%:

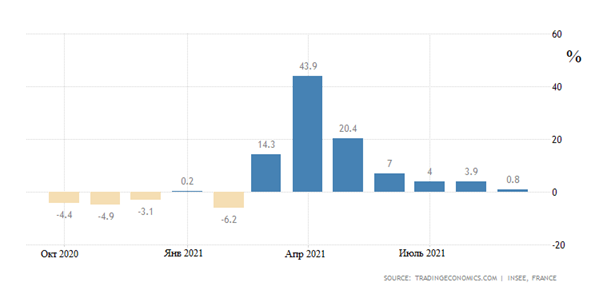

Это означает, что ни о каком восстановлении и речи быть не может, особенно если учесть, что, как и всегда, инфляция занижается. Во Франции тоже помесячный минус (-1.3%):

Годовой рост тут пока остался, но он слабейший за 7 месяцев (+0.8%):

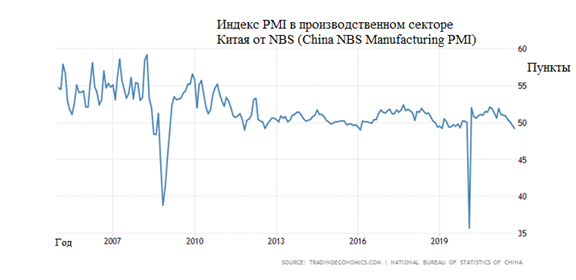

Официальный PMI (экспертный индекс, оценивающий состояние отрасли; его значение меньше 50 означает стагнацию и спад) индустрии Китая ушёл в зону спада (49.2) – не считая февраля 2020-го, это минимум с 2009-го:

Я напоминаю, что мы прогнозировали такую ситуацию уже много недель назад.

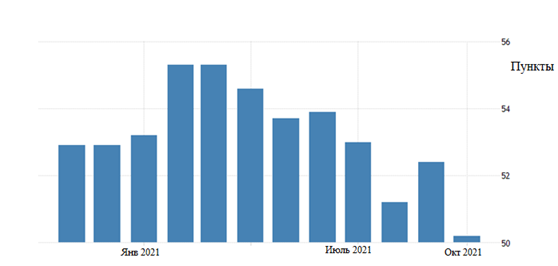

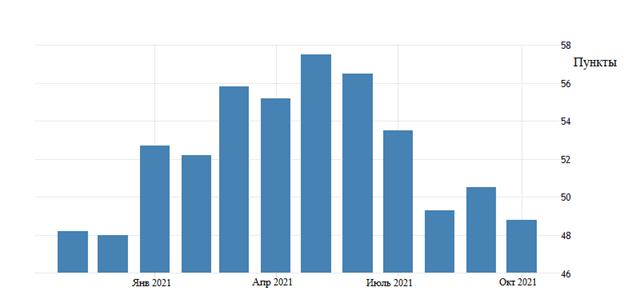

В Южной Корее 13-месячный минимум (50.2):

(South Korea Manufacturing PMI)

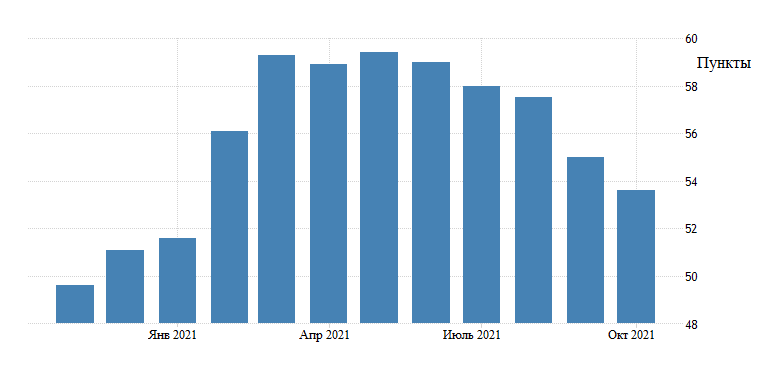

Во Франции дно с января (53.6):

(France Manufacturing PMI)

И здесь напоминаем, что один из главных факторов состояния отрасли – объём продаж. И если инфляция занижается, то объём продаж растёт. Так что не исключено, что и здесь негативные показатели уже достигнуты.

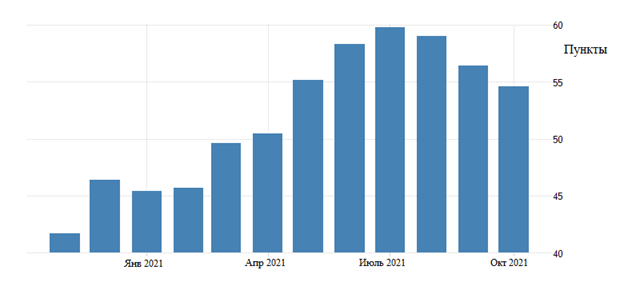

В Еврозоне полугодовой минимум (54.6) на фоне рекордной инфляции за 21 год наблюдений:

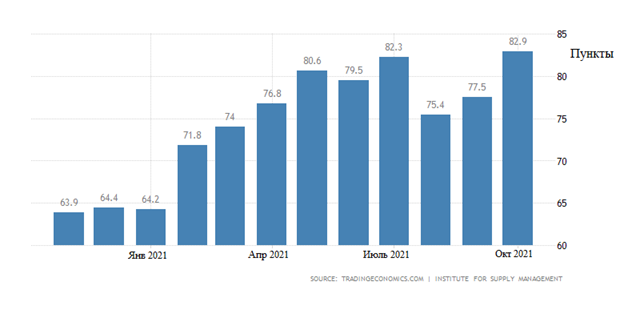

Зато в США рекордный максимум, но цены на пике с 2005-го:

(United States ISM Non-Manufacturing Prices)

Разумеется, всё вышесказанное про инфляцию относится и к США. Даже особенно к США, поскольку там отличие реальных показателей инфляции от официальных особенно высоко.

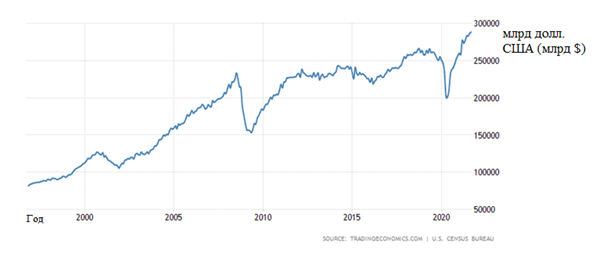

Торговый дефицит США обновил рекордный максимум, что тоже является косвенным свидетельством высокого роста цен:

На фоне очередного исторического максимума импорта:

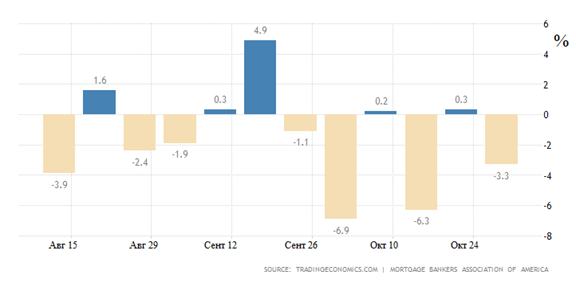

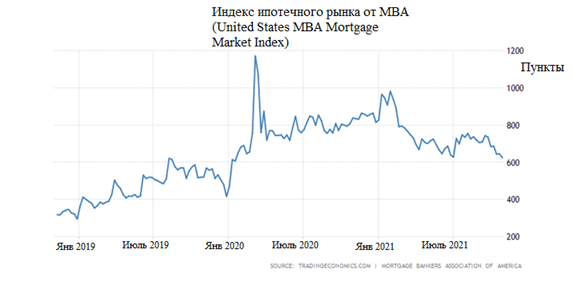

Заявки на ипотеку в США опять падают:

Их объём худший с начала 2020-го:

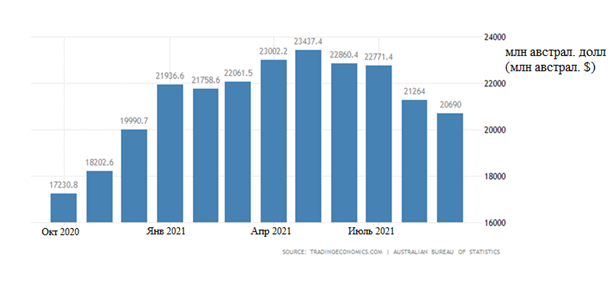

Ипотека для домовладельцев в Австралии падает 4 месяца подряд:

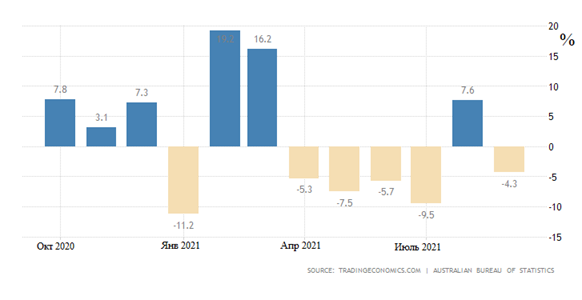

Разрешения на строительство в Австралии после маленькой передышки опять ушли в помесячный минус:

(Australia Dwelling Approvals)

И, как уже много месяцев, инфляционные показатели по всему миру бьют очередные рекорды.

CPI (индекс потребительской инфляции) Швейцарии +1.2% в год – повторение вершины с 2010-го:

CPI России +8.1% в год – максимум с января 2016-го:

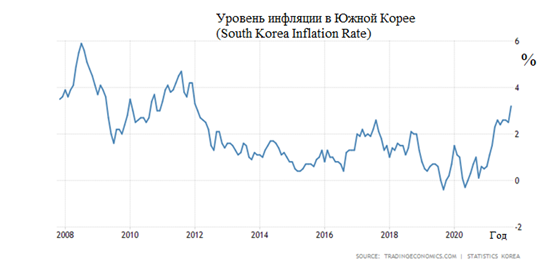

CPI Южной Кореи +3.2% в год – максимум с 2012-го:

PPI (индекс промышленной инфляции) Турции пробил вершину 2018-го и максимален почти за 20 лет (+46.3% в год):

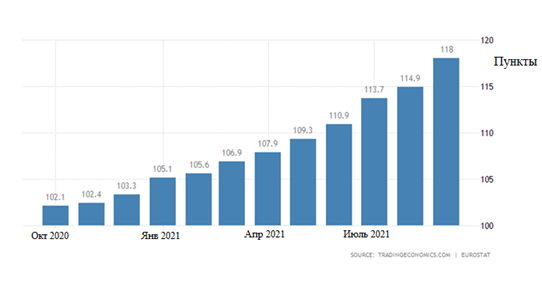

PPI Еврозоны +2.7% в месяц – рекорд за 27 лет наблюдений:

И +16.0% в год – тоже рекорд, но уже за 40 лет существования обзора:

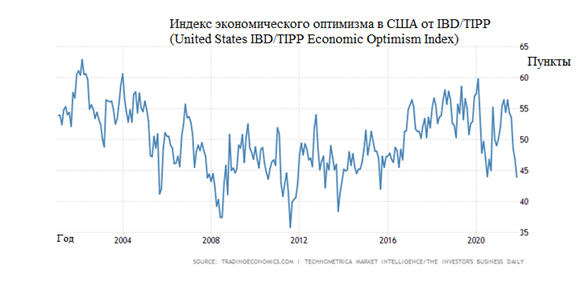

Экономический оптимизм в США от IBD/TIPP пробил коронавирусное дно 2020-го и ушёл в минимум с 2015-го (43.9):

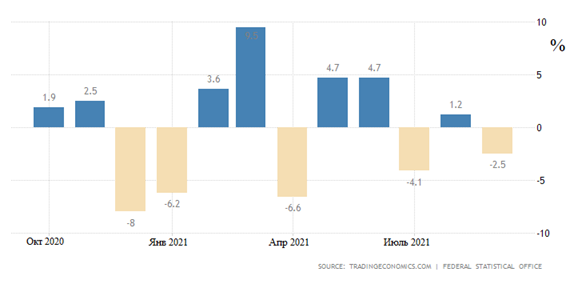

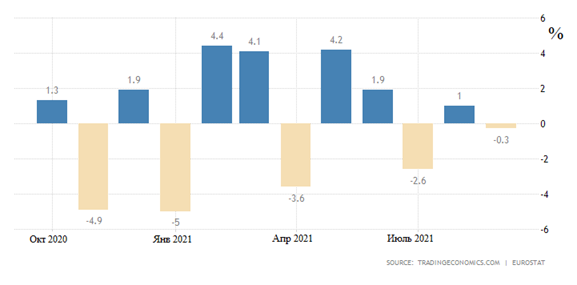

Розничные продажи в Германии -2.5% в месяц:

(Germany Retail Sales MoM)

и -0.9% в год:

(Germany Retail Sales YoY)

В Еврозоне в целом тоже месячный спад розничных продаж:

(Euro Area Retail Sales MoM)

ФРС США начала снижать покупку активов на $15 млрд. в месяц; при сохранении этого темпа QE закончится к середине 2022-го. Банк Англии пока ничего не меняет, но обещает вскоре поднять ставки, часть правления уже голосует за ужесточение.

ЦБ Австралии оставил политику прежней, убрал обещание не поднимать ставки до 2024-го.

Основные выводы. Год назад всем казалось, что ужас пандемии прошёл, и экономика стала восстанавливаться. Реальные результаты, скажем, промышленности в Германии (см. предыдущий раздел) говорят о том, что никакого восстановления не произошло, более того, начался новый спад. Это нормальная ситуация при структурном кризисе, так что можно смело сказать, что когда новая волна спада закончится, восстановительный рост (а он бывает всегда) будет ограниченным и её не компенсирует. Иными словами, график мировой экономики начинает напоминать лестницу, ведущую вниз. Ну а детали, продолжительность и масштаб спада по итогам этого процесса, нужно смотреть в книге Михаила Хазина «Воспоминания о будущем».

Оценка экономического оптимизма в США тоже не очень-то коррелирует с официальной пропагандой роста. Статистика тоже даёт сложные данные. Так, в США на прошлой неделе создано много рабочих мест (571 тыс. при прогнозе 400 тыс.), но данные предыдущие недели (523 тыс. при первоначальных показателях 568 тыс.) показывают, что эти данные могут быть существенно пересмотрены в сторону уменьшения. Иными словами, оценивать экономическую ситуацию на основании официальных данных становится всё сложнее, что сильно затрудняет и нашу работу. Тем не менее, мы пытаемся, с учётом нашего понимания реальных экономических процессов, давать нашим читателям максимально объективную картину происходящего.

Желаем нашим читателям хороших выходных и спокойной рабочей недели!